下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:邵翔,郭于玮,鲁政委

来源:鲁政委的世界观

8月初央行并未跟随美联储降息,但人民币汇率跌破了7的关口。那么,贬值能够在一定程度上替代降息吗?

从一个简单框架可以看出利率和汇率是调节经济内外均衡的重要途径,当前由于内部结构性去杠杆、贸易摩擦和金融对外开放的影响,经济面临通缩和国际收支衰退性顺差的风险,降息+贬值可以成为一种适宜的政策组合。对于具体的搭配,我们可以进一步从货币条件指数的角度来定量衡量贬值和降息的替代性,从模型角度的估计显示:人民币有效汇率相对于均衡水平贬值1%等价于降息约24bp;本轮贬值相当于基准利率降息97bp,货币条件的改善使得短期内下调基准利率的必要性下降。

展望未来,美联储加大宽松在即,国内通胀和社融可能有所回落,货币条件改善的内升动力不足。若中美贸易摩擦再次升级,贬值或者降息将是央行需要权衡的选择。

上周央行未进行逆回购操作,货币市场利率曲线整体下移。

本周受MLF到期、缴税等因素的影响,银行间流动性水位或有所下降,3个月NCD利率或继续上行。

一、贬值能代替降息吗?

近期一些系列事件让人再次关注到我国利率和汇率的微妙关系:8月1日(不另加说明均指北京时间)美联储如期降息25bp,但此后中国人民银行并未如过去多数时候那样跟随下调公开市场操作利率,这在当前全球降息浪潮中独树一帜。8月2日凌晨美国总统特朗普再度发难:宣布将于9月1日起,对剩余的来自中国的3000亿进口商品加征10%的关税。8月5日美元兑人民币汇率开盘破7。

所以这一切,都意味着在利率与汇率之间,存在一种微妙的关系,需要仔细理解。

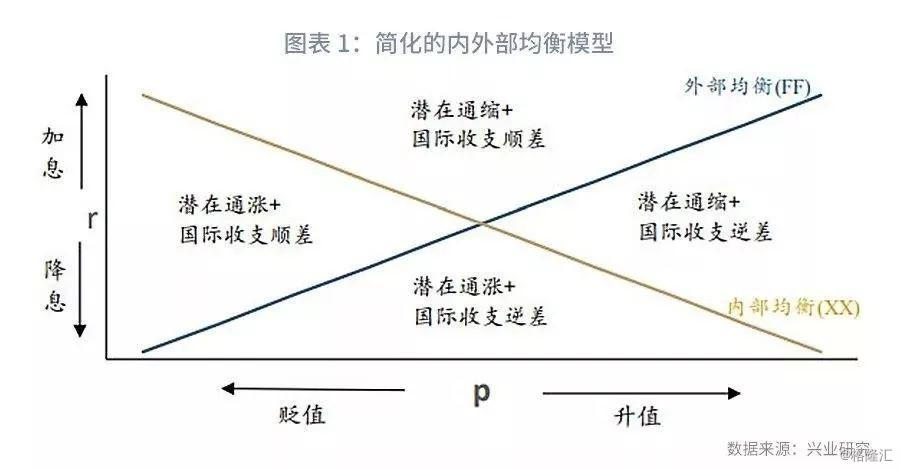

1、利率和汇率:一个简单的内外均衡框架

内外均衡是央行政策的重要目标。2019年第一季度货币政策执行报告中多次提到:“协调好本外币政策,处理好内部均衡和外部均衡之间的平衡,保持人民币汇率在合理均衡水平上的基本稳定。”如何达到这一目标?

蒙代尔在1960年的论文[1]中阐述过一个简单的分析框架:

核心变量: 利率(r)和贸易条件(P,指国内价格与国外价格之比),当本币升值或国内通胀速度更快时,P上升,即贸易条件恶化;

内部均衡: 储蓄(S)- 投资(I)= 净出口(NX),一般认为利率与净储蓄(S-I)正相关,而净出口则与贸易条件负相关,这导致内部均衡曲线XX斜率为负(见图表 1);

外部均衡: 非储备资本金融账户余额(正值通常表示资金流入)= -(经常项目余额)——可以理解为外汇储备保持稳定。 一般认为跨境资本流动和国内外利差密切相关,假设国外利率外生的情况下,国内利率r越高将吸引资本流入,而经常项目余额会因贸易条件上涨而恶化,因此外部均衡曲线FF向右上方倾斜(见图表 1);

内外均衡: 内部均衡+外部均衡,即位于XX和FF曲线的交点。 而非均衡区域由于汇率或利率的偏差,可以划分为“潜在通胀/通缩”和“国际收支逆差/顺差”的四个组合区域。

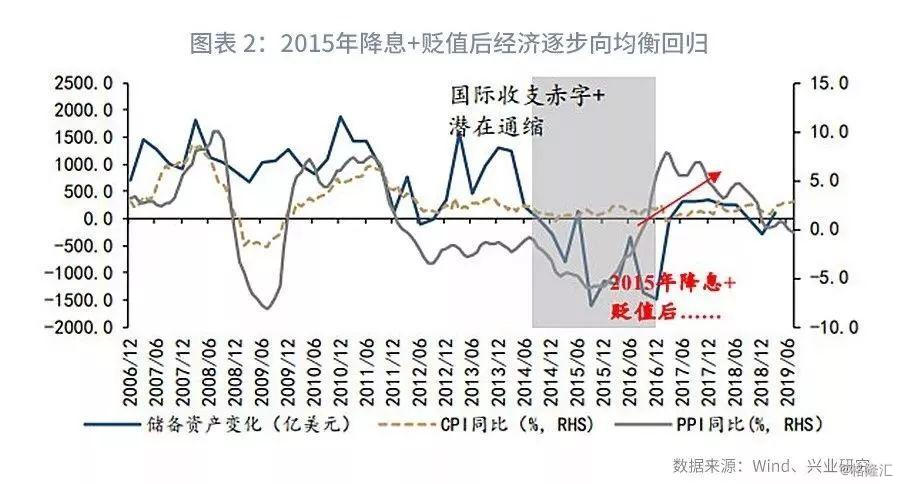

具体来看,2014年至2015年,我国利率和汇率处于偏离均衡的较高水平,致使出现“国际收支逆差+潜在通缩”的现象——官方储备资产缩水,PPI下跌幅度扩大,CPI增速在2015年1月创下金融危机后最低的0.76%。 自2014年11月起,央行连续6次下调存贷基准利率,并于2015年8月11日调整人民币汇率中间价定价机制,人民币有效汇率开始回落,最终在2016年下半年内外失衡的情况缓解——PPI同比增速和官方储备资产变化先后在2016年9月和2017年6月转正。

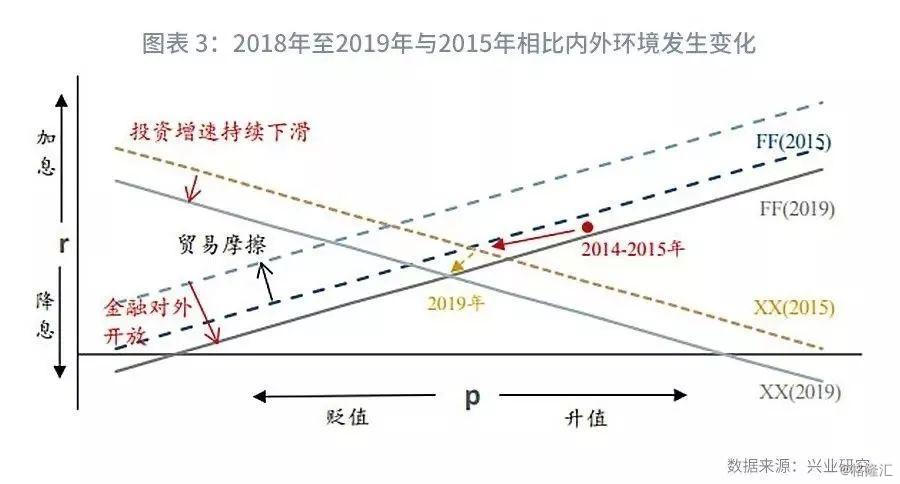

2018年以来,我国宏观经济再次出现深刻变化。 内部方面,2018年中央财经委员会第一次会议指出,要以结构性去杠杆为基本思路,分部门、分债务类型提出不同要求……努力实现宏观杠杆率稳定和逐步下降。 结构性去杠杆下金融约束收紧,叠加贸易环境恶化,投资增速持续下滑,使得内部均衡的XX曲线向左下方移动; 外部方面,中美贸易摩擦升温对我国对外贸易产生负面影响——贸易余额波动性上升且中枢下移,不过政府大力推进金融对外开放,MSCI、富时、巴克莱等国际股、债指数适时纳入中国市场,外资大量涌入中国配置股债资产,7月境外机构持有的境内债券数量超过2万亿,创下历史新高。 外资涌入对冲了贸易环境恶化对外部部门的影响,使得外部均衡的FF曲线向右下方移动。 这使得宏观经济和政策选择发生了变化(见图表 3):

由于内外均衡点发生变化,经济再次面临“潜在通缩+国际收支顺差”的风险;

政策选择上,降息+贬值或是当前合适的政策组合。

2、贬值和降息的替代性

既然贬值和降息都可以使得经济达到新的内外均衡点,那么两者之间是否存在替代性呢?2018年第四季度货币政策执行报告强调稳健的货币政策立场中有如下表述: “货币政策要松紧适度……同时把握好宏观调控的度,保持货币条件与经济平稳增长及物价稳定的要求相匹配,既不能多,也不能少。 ” 因此我们选取货币条件指数作为切入点进行分析。

货币条件指数(Monetary Conditions Index, MCI)由来已久——1994年由查尔斯·弗里德曼提出,主要用于衡量一国货币的宽松或紧缩情况。 弗里德曼(1994) [2] 认为,货币政策的传导途径并不仅仅局限于利率渠道,汇率渠道同样会对国内经济情况造成影响。 构建货币条件指数的方法有多种,关键在于确定指数的组成部分和各部分的权重系数。

考虑到我国当前依旧是价格型和数量型货币政策双管齐下,我们主要选取实际利率(1-3年定期贷款利率经GDP平减指数调整),实际货币增速(M2同比增速经GDP平减指数累计同比调整)和实际有效汇率(对数化变形):

其中rt,r0,et,e0,mt,m0分别为t期和基期的实际利率、实际汇率和实际货币增速,wr,we,wm为相应的权重系数。 指数值越大说明货币条件越紧。

其次我们使用总需求模型做简单线性回归,通过量化各指标对实体经济的影响来确定各部分的权重,模型设定如下:

其中yt为产出缺口(由实际GDP经HP滤波而来),rt,et,mt与MCI中的定义一致,et*定义为均衡实际汇率(由实际汇率经HP滤波而来)。 经检验方程中的因变量和自变量均为平稳序列,使用自回归分布滞后(ARDL)回归可得:

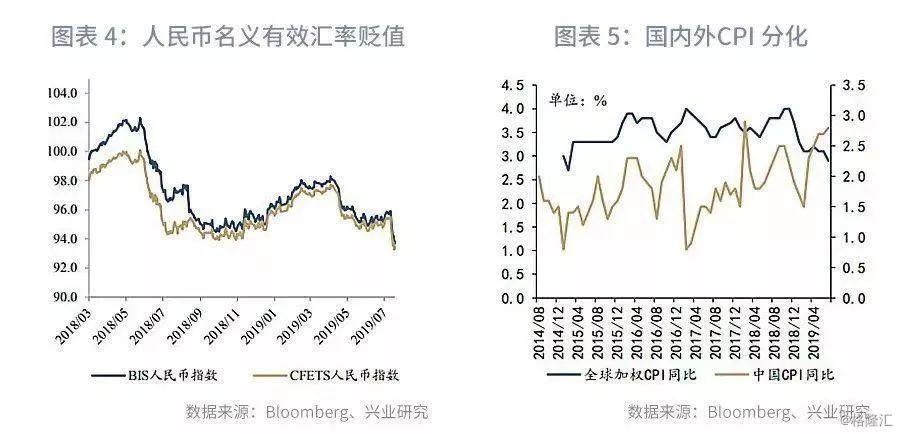

根据上式中系数关系,可以得出MCI中利率-汇率-货币数量的权重为1: 24.2: -0.32,从统计上这意味着在其他条件不变的情况下,有效汇率相对于均衡水平贬值1%,相当于降息约24bp。 若考虑可能出现的通涨上升,等价的降息幅度会更小。 从这个角度评估,与6月末相比,当前参考BIS篮子的人民币有效汇率指数贬值幅度约为1.4%,中国通胀增速较6月上升0.9%,全球加权通胀则较6月下降0.2%,假设短期内实际均衡汇率保持不变是合理的,则本轮贬值相当于降低基准利率约97bp。 我们构建季度货币条件指数,其中基期选择1996年第四季度:

将货币条件指数与实际GDP增速对比,基本符合货币松、经济热,货币紧、经济冷的特点(见图表 4)。 相较6月,当前由于人民币汇率贬值,CPI增速有所上涨,实际利率下降,叠加货币供给和社会融资保持平稳,货币条件继续改善,因此,短期内没有降息的必要。

虽然贬值能够在一定程度上“代替”降息,但贬值也有一定成本:

大幅贬值可能造成进口价格上涨,从而提高企业进口成本,甚至造成“输入型通胀”,但眼下国内PPI在0附近,当前这一成本可以忽略不计;

提高境内实体未对冲外币债偿债负担,可能间接提高企业融资成本,但与被本币债务相比,我国企业外币负债相形之下很小。

本周在人民币汇率大幅贬值之后,8月7日国家外汇管理局新闻发言人、总经济师王春英在接受央视记者专访时表示: “近期,美国升级贸易摩擦对人民币汇率形成的冲击,市场已做出了充分的反应,并将在合理均衡的水平上保持基本稳定。 ” 展望未来,美联储年内仍有两至三次的降息空间,且可能重启QE,美元指数升值的空间有限。 通胀方面,PPI转入通缩,而伴随着蔬菜供给增加及猪肉价格涨幅回落,CPI缺乏上行动力。 社会融资预计下半年也无法重现年初的大幅增长,货币条件继续显著改善的内生动力不足。 若中美贸易摩擦再次升级,贬值或者降息将是央行需要权衡的选择。

二、政策操作追踪

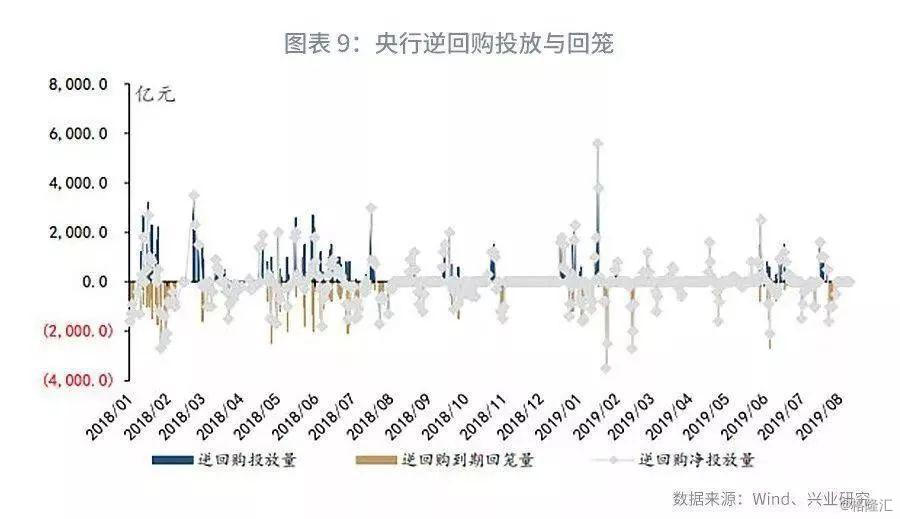

上周公开市场无逆回购到期,央行未进行逆回购操作。

上周央行公开市场操作零投放零回笼(图表12); 截止上周末,未到期逆回购余额为0(图表14)。

三、货币市场表现

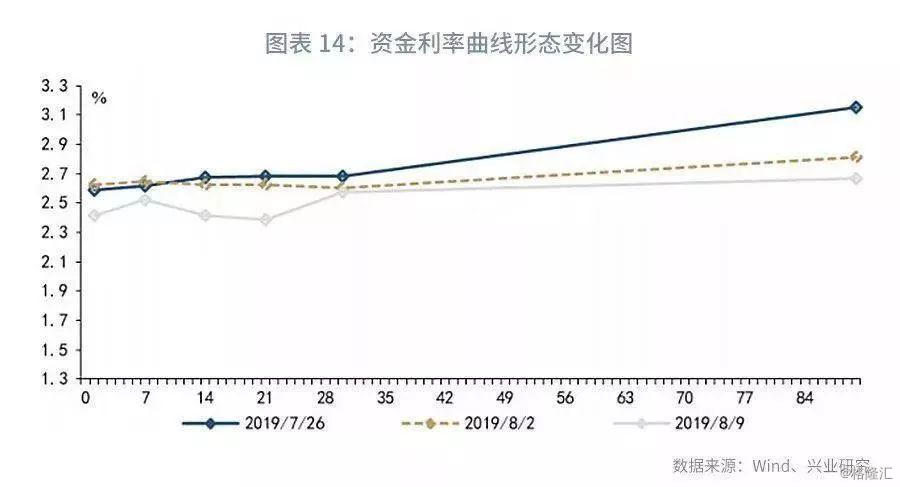

上周央行未展开公开市场操作,银行间流动性处于合理充裕水平。 由于月初资金需求不强,上周DR001、DR007均小幅下行,货币市场利率曲线整体下移,在7天处微有上凸; 6M NCD发行利率下降。

第一, 从绝对水平来看(图表19),上周资金面较为充裕,DR001上周下行1bp收于2.60%,周内均值下跌21bp。 DR007上周收于2.63%,较前一周下降1bp。 Shibor 3M收于2.62%,较上一周末下降3bp。

第二, 从货币市场利率曲线形态来看(图表21),流动性较为充裕使货币市场利率曲线整体下移,资金利率曲线在7天处上凸。

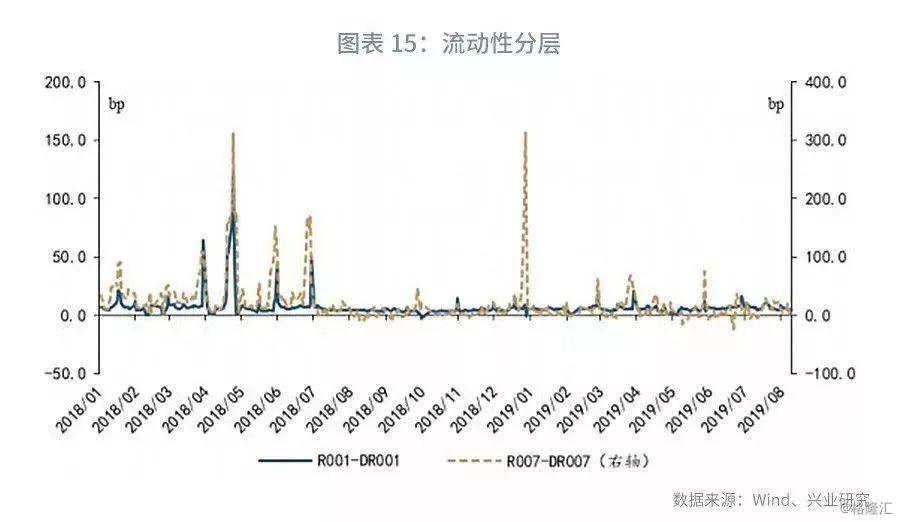

第三, 流动性分层的角度(图表22)看,上周流动性分层现象整体较前一周有所减轻,R007与DR007的平均利差为10bp,较上周下降3bp。

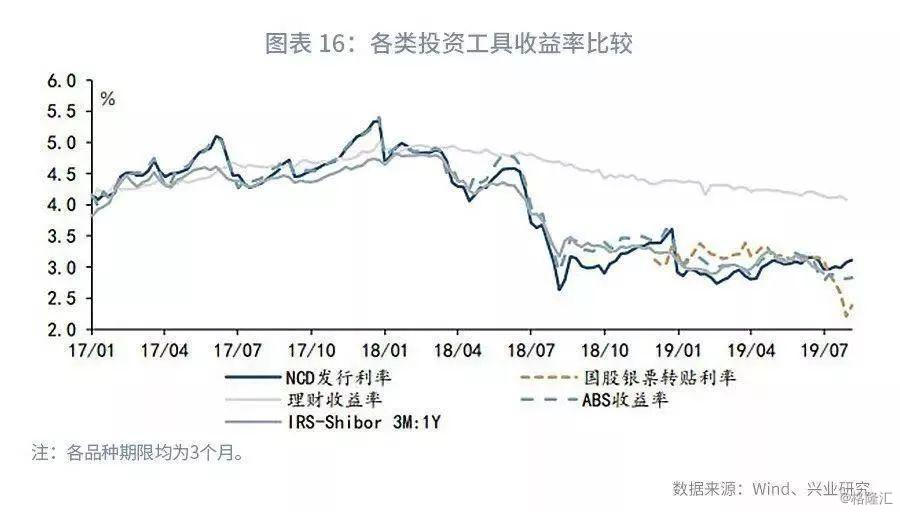

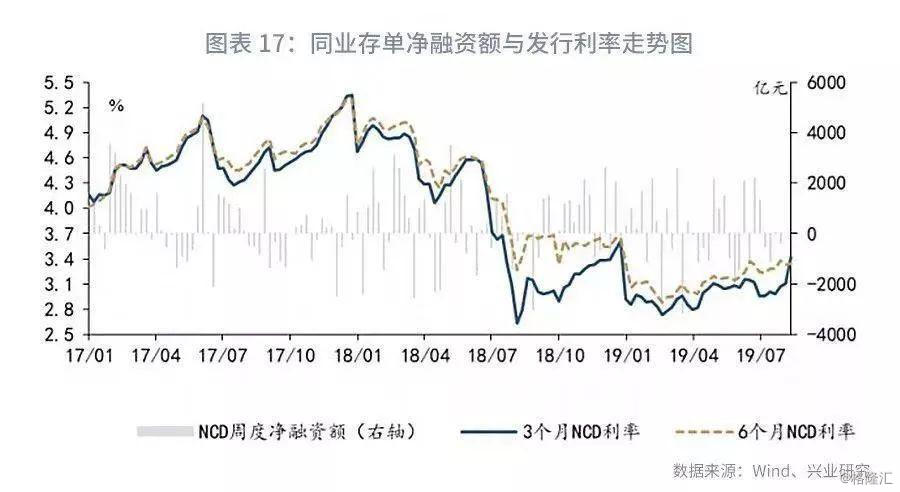

第四, 货币市场投资工具方面,主要投资工具利率涨跌互现。 同业存单品种方面(图表24),上周发行量为4652.2亿元,净融资量-338.3亿元。 3个月NCD发行利率收于3.07%,较前一周下降8bp; 6个月NCD发行利率收于3.30%,较前一周下降4bp。 票据方面(图表25),3个月国股银票转贴利率收于2.34%,较前一周下行25bp。 理财方面(图表26),全市场3个月理财产品收益率下跌6bp至4.08%; 利率互换方面(图表27),上周最活跃的两大品种: 1Y FR007收报于2.56%,较上一周下行3bp; 1Y SHIBOR3M收报于2.82%,较前一周下行5bp。

四、本周政策与市场前瞻

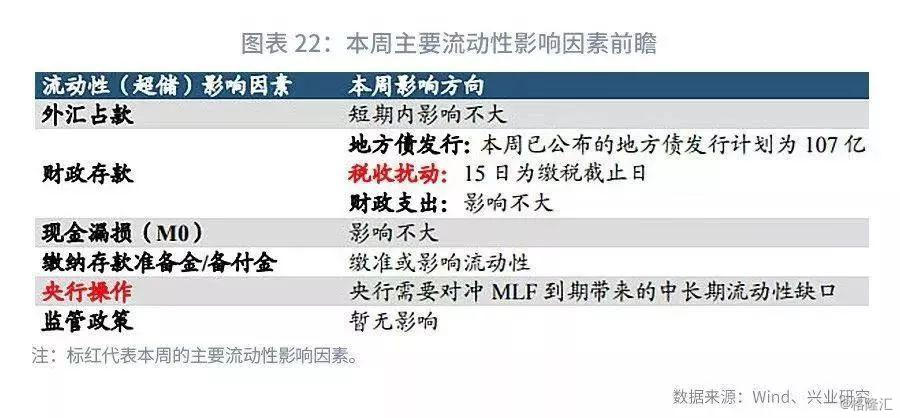

本周资金面或边际收敛。 本周四(15日)既是缴税截止日,又有3830亿MLF到期,银行间流动性水位可能下降,预计本周资金利率中枢或有所抬升。

央行操作 方面,本周央行如何续作MLF将成为影响货币市场中长端利率的关键。 目前股份制银行的一年期NCD利率显著低于1年期MLF利率,而TMLF通常在每季度只操作一次。 在不下调政策利率的情况下,如果央行以1年期MLF的形式续作到期MLF, 1年期NCD利率将面临上升的风险。 如果央行参照4月中旬的方式,以逆回购加MLF的形式弥补流动性缺口,中长期资金的溢价也可能有所上升。

资金利率曲线 方面,可实现跨月的21天资金利率或上升。

货币市场投资工具 方面,在房地产贷款投放放缓、制造业融资需求不强的背景下,票据利率或继续低位震荡。

注:

[1] Mundell R A . The Monetary Dynamics of International Adjustment under Fixed and Flexible Exchange Rates[J]. The Quarterly Journal of Economics, 1960, 74(2):227-257.

[2] Freedman, C. The use of indicators and of the monetary conditions index in Canada., Frameworks for Monetary Stability: Policy Issues and Country Experiences, IMF, Washington, D.C.,1994.