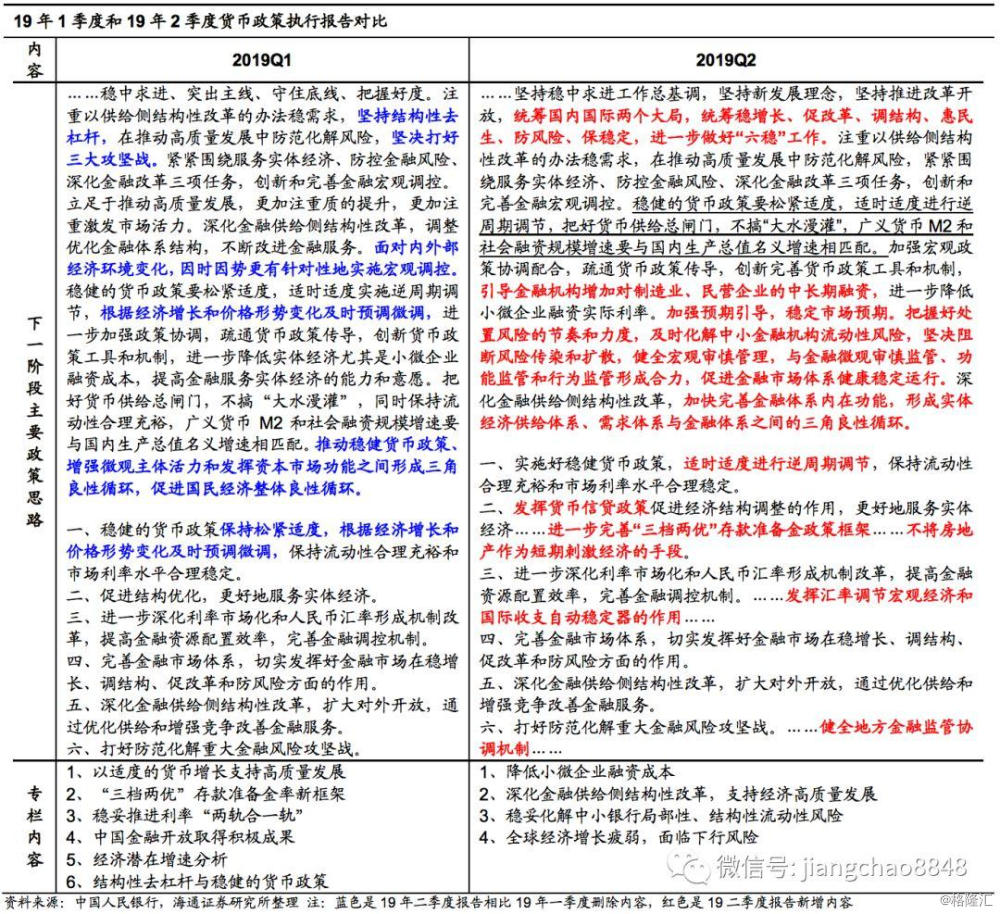

下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:姜超、李金柳

来源:姜超宏观债券研究

摘 要

中国人民银行2019年8月9日发布《2019年第二季度中国货币政策执行报告》,我们的结论是:货币松紧适度,改革方式降成本。

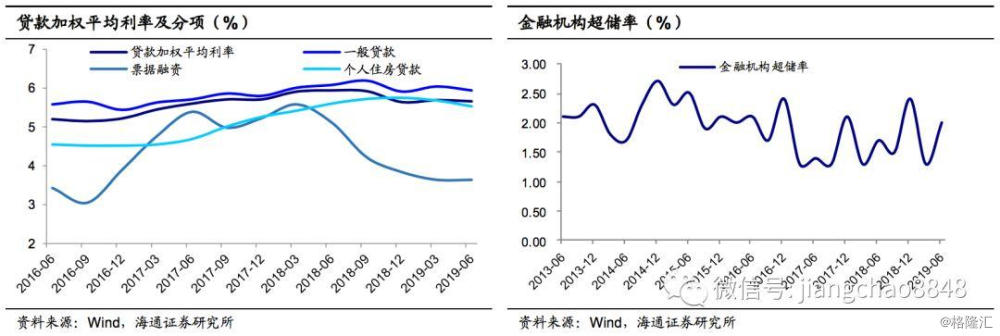

贷款利率稳中略降。央行公布19年6月贷款加权平均利率5.66%,较3月下降3bp,其中一般贷款利率下行10bp,票据融资利率持平于3月,房贷利率下行15bp。央行在专栏1表示,小微企业融资成本降低,1-6月新发放普惠型小微企业贷款平均利率6.82%,较上年均值下降0.58个百分点。6月末超储率2.0%,比18年同期高0.2个百分点,反映流动性阶段性充裕。

改革方式降成本。央行专栏2阐述了货币政策调控与推进金融供给侧结构性改革结合的三项工作:一是深化利率市场化改革,二是构建准备金制度框架,三是银行永续债补充资本。其中第一点主要是指的贷款“利率并轨”,央行称,随着银行更多运用贷款市场报价利率(LPR)作为定价参考,有利于进一步疏通政策传导,促进降低贷款实际利率。

化解中小银行局部风险。央行在专栏3中表示,包商银行被接管后,少数中小银行融资能力受到影响,但采取措施稳定流动性后得到好转。对于同业业务环境的变化,央行评论,一是要理性看待,是纠偏不规范发展,打破同业刚兑,增强风险意识,符合改革总方向;二是既要做好减法,减少对同业业务的过度依赖、做好自身流动性管理,也要做加法,完善对中小银行的制度性支持,避免非理性收缩;三是要通过补充资本增强服务实体、防范风险的能力。

全球经济增长疲弱。央行在专栏4中提到,全球经济增长动能偏弱。短期面临的下行风险包括:局部地缘政治风险、英国脱欧前景不明、贸易摩擦影响投资者信心、欧洲银行体系稳健性的担忧;而中长期全球经济固有的结构性问题依然存在。

汇率合理均衡,保持基本稳定。央行表示,8月以来受国际经济金融形势、单边主义和贸易保护主义措施及对中国加征关税预期等影响,人民币对美元贬值破7,反映外汇供求和国际汇市的波动。对此居民、企业和金融机构均理性、客观看待,市场预期总体平稳,人民币汇率继续在合理均衡水平上保持基本稳定。

货币松紧适度,深化结构性改革。下一阶段,央行表示要统筹国内国际两个大局,进一步做好“六稳”。稳健的货币政策要松紧适度,适时适度进行逆周期调节,把好货币供给总闸门。综合来看,下一阶段政策思路延续了政治局会议的精神,更加注重信贷的结构优化,引导金融机构增加对制造业、民营企业的中长期融资;明确了贷款利率“两轨合一轨”过程中完善商业银行贷款市场报价利率(LPR)机制的思路,以改革的方式降低贷款实际利率;把握好处置风险的节奏和力度,及时化解中小金融机构流动性风险,坚决阻断风险传染和扩散,加快完善金融体系内在功能,形成实体经济供给体系、需求体系与金融体系之间的三角良性循环。

中国人民银行2019年8月9日发布《2019年第二季度中国货币政策执行报告》,我们的结论是:货币松紧适度,改革方式降成本。

1. 贷款利率稳中略降

央行公布19年6月贷款加权平均利率5.66%,较3月下降3bp,其中一般贷款利率下行10bp,票据融资利率持平于3月,房贷利率下行15bp。央行在专栏1表示,小微企业融资成本降低,1-6月新发放普惠型小微企业贷款平均利率6.82%,较上年均值下降0.58个百分点。6月末超储率2.0%,比18年同期高0.2个百分点,反映流动性阶段性充裕。

从贷款利率执行情况来看,二季度上浮比例减少、基准和下浮比例增加,其中,6月执行上浮利率的一般贷款占比较3月下降1.7个百分点,执行基准利率的贷款占比上升0.3个百分点,执行下浮利率的贷款占比上升1.4个百分点。

2. 改革方式降成本

深化金融供给侧结构性改革,支持经济高质量发展。央行专栏2阐述了货币政策调控与推进改革结合的三项工作:一是深化利率市场化改革,二是构建准备金制度框架,三是银行永续债补充资本。

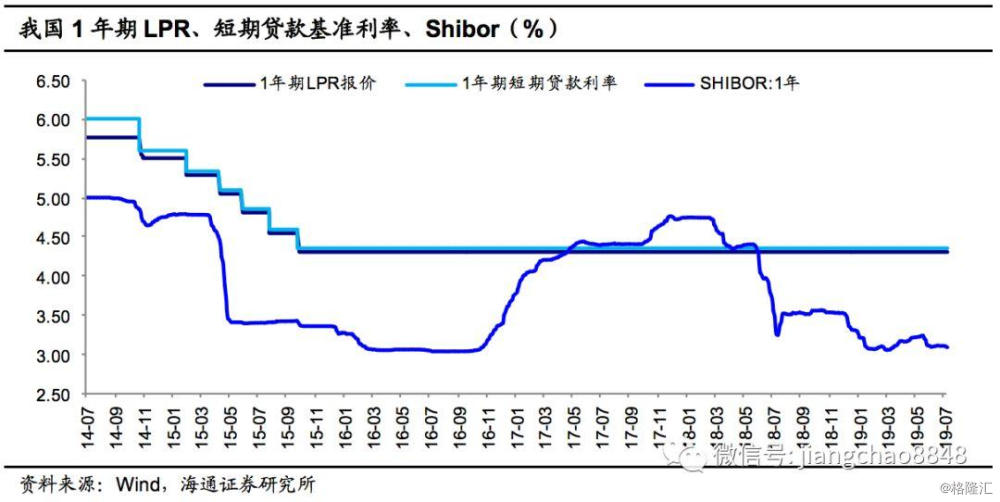

其中,第一点主要是指的贷款“利率并轨”。央行称,与贷款基准利率相比,贷款市场报价利率(LPR)市场化程度更高,能更好地反映信贷市场资金供求状况,因而未来利率体系推进“两轨合一轨”或是通过提高LPR在实际利率形成中的引导作用来实现,一方面,在LPR的形成机制上提高市场化程度,另一方面,引导更多银行在贷款定价时参考LPR。随着银行更多运用贷款市场报价利率作为定价参考,有利于进一步疏通政策传导,促进降低贷款实际利率。

3. 化解中小银行局部风险

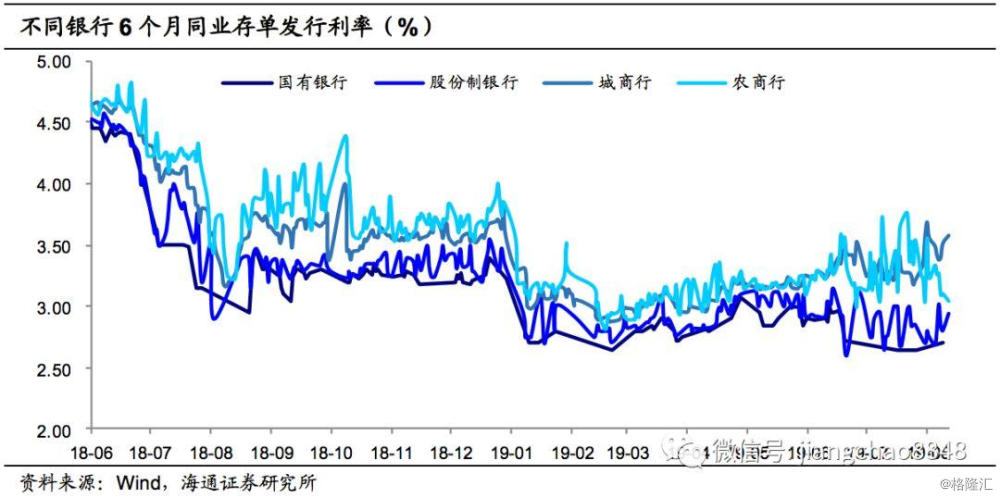

央行在专栏3中表示,包商银行被接管后,少数中小银行融资能力受到影响,但采取措施稳定流动性后得到好转。央行认为,对于同业业务环境的变化,一是要理性看待,纠偏不规范发展,打破同业刚兑,增强风险意识,符合改革总方向;二是既要做好减法,也要做加法,避免非理性收缩,一方面,减少对同业业务的过度依赖、做好自身流动性管理,另一方面,完善对中小银行的制度性支持,优化银行体系结构;三是要通过补充资本增强服务实体、防范风险的能力。央行提到,防范流动性风险的根本在于规范自身业务、增强自身实力,未来中小银行应回归本源、专注主业,支持民营、小微企业和地方经济。

4. 全球经济增长疲弱

央行在专栏4中提到,全球经济增长动能偏弱。摩根大通全球制造业PMI自2018年4月起连续下行,2019年7月已降至49.3,连续三个月跌破荣枯线。OECD综合领先指标自2018年以来连续下行,目前处于2010年以来的最低值。

央行分析,全球经济短期面临的下行风险包括:局部地缘政治风险、英国脱欧前景不明、贸易摩擦影响投资者信心、欧洲银行体系稳健性的担忧;中长期固有的结构性问题依然存在,包括:全球生产率增长乏力、全球化走向不明朗、全球债务率高企、收入分配在全球范围没有得到改善。面对全球经济在中长期内保持中低速增长的可能性,央行表示,在政策应对上,要坚持以我为主,适当兼顾国际因素,在多目标中把握好综合平衡,保持定力,做好中长跑的打算。

5. 汇率合理均衡,保持基本稳定

央行表示,8月以来受国际经济金融形势、单边主义和贸易保护主义措施及对中国加征关税预期等影响,人民币对美元贬值破7,反映外汇供求和国际汇市的波动。对此居民、企业和金融机构均理性、客观看待,市场预期总体平稳,人民币汇率继续在合理均衡水平上保持基本稳定。

6. 货币松紧适度,深化结构性改革

央行认为,上半年中国经济运行继续保持在合理区间,金融风险防控稳妥果断推进,应对外部冲击的能力增强。但外部不确定不稳定因素增多,国内企业生产投资趋于谨慎,经济增长对房地产和基建投资依赖较高,经济内生增长动力有待进一步增强。物价总体稳定,但不确定性因素有所增加。要采取短期和长期相结合、微观与宏观相结合的针对性措施,推动形成有效的最终需求和新的增长点。

下一阶段,央行表示要统筹国内国际两个大局,进一步做好“六稳”,稳健的货币政策要松紧适度,适时适度进行逆周期调节,把好货币供给总闸门。相比一季度报告主要变化有:

一是重提“六稳”、强调增加对制造业和民企的中长贷、弱化对“去杠杆”的陈述,延续了一季度加回的“总闸门”表述。这反映了7月30日政治局会议的精神,与政治局会议表述一致,政治局会议也未提及“去杠杆”。央行一季度MPA评估中已将制造业中长期贷款和信用贷款纳入考核。“提高制造业中长期贷款和信用贷款占比”也出现在央行信贷结构调整优化座谈会的重点任务中,座谈会提及的任务还包括:继续做好小微企业金融服务;坚持“房住不炒”,个人房贷合理适度增长,加强对银行理财、委托贷款等渠道流入房地产的资金管理;加大对国民经济重点领域和薄弱环节的信贷支持。

二是关注中小金融机构的风险和处置问题,要及时化解、阻断扩散、健全监管。针对5月以来包商银行等中小银行的风险事件,央行延续7月金稳委第六次会议的说法,表示要把握好处置风险的节奏和力度,及时化解中小金融机构流动性风险,坚决阻断风险传染和扩散,健全宏观审慎管理,与金融微观审慎监管、功能监管和行为监管形成合力,促进金融市场体系健康稳定运行。深化金融供给侧结构性改革,加快完善金融体系内在功能,形成实体经济供给体系、需求体系与金融体系之间的三角良性循环。“三角良性循环”的表述与刘鹤副总理在6月的陆家嘴论坛演讲内容一致。

综合来看,下一阶段政策思路延续了政治局会议的精神,货币政策仍将保持稳健,更加注重信贷的结构优化,明确了贷款利率“两轨合一轨”过程中完善商业银行贷款市场报价利率(LPR)机制的思路,以改革的方式降低贷款实际利率。