下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:姜超、于博、陈兴

来源:姜超宏观债券研究

摘 要

7月供需两弱几成定局,而从8月初的中观高频数据来看:终端需求依然偏弱,地产销量增速下滑转负;工业生产再现改善,发电耗煤降幅收窄,而汽车、钢铁等行业开工率也回升并超过去年同期。

上周美联储正式宣布降息,标志着全球再次迈向低利率时代。而作为对比,上周政治局会议定调不把房地产作为短期刺激经济手段,货币政策要松紧适度,财政政策要加力提效;央行工作会议定调下半年坚持实施稳健的货币政策。这意味着,即便海外放水,我们的货币政策也会保持稳健中性,不会走刺激老路,而是通过机制体制改革来稳定增长、释放潜力。

需求:下游地产走弱、乘用车分化,纺服改善。中游钢铁走弱、水泥平平、化工弱改善。上游煤炭走平、有色走弱。交运走弱。

价格:7月百城房价同比降环比升,上周国内生资价格涨少跌多,布油价格回落。

库存:下游地产走平、乘用车回补。中游钢铁、水泥回补,化工去化。上游煤炭回补、有色分化。

下游行业:

地产:7月百城房价温和上涨,8月上旬38城地产销量转负。7月百城房价温和上涨,同比和环比涨幅分别稳定在3.8%、0.38%。7月38城地产销量同比增速回落至1.8%,而8月上旬前6天日均销量同比增速转负至-11%,其中各线级城市销量增速同步回落,尤其是高基数效应令一二线城市降幅较大。销售趋缓令库存高企,7月十大城市商品房库销比持平在10个月,创下15年以来同期新高。7月土地市场量价齐跌,前四周百城土地成交面积增速下滑转负至-20.2%,土地溢价率均值也较6月降至10.4%。

乘用车:7月乘用车批发升、零售降,经销商库存重回高位。7月乘联会乘用车批、零销量增速走势分化。一方面,受前期需求透支影响,7月乘用车零售增速下滑转负至-6%。另一方面,前期需求强劲带动库存大幅去化,引致经销商补库需求,不仅带动批发降幅收窄至-6%,也令渠道库存重回高位,7月汽车经销商库存预警指数升至62.2%,再创同期历史新高。上周半钢胎开工率虽延续季节性下滑态势而降至69.9%,但高于去年同期,指向生产弱势改善。

纺织服装:7月柯桥纺织景气指数回升,抢出口情形或再现。7月柯桥纺织景气指数较6月有所回升,但仍不及5月水平,反弹依然偏弱,指向供需处于低位,价格端也同样持续下滑。但市场指数上行幅度高过生产指数,意味着需求改善态势强于生产。而美国威胁对我国剩余约3000亿美元出口产品继续加征关税,其中包含较多纺织品类,为规避关税上升风险,抢出口情形短期或将再现。

中游行业:

钢铁:上周钢价、毛利均降,开工率升,社会库存继续回补。上周钢价螺纹、热板均降,钢价回落叠加原料价格上涨,吨钢毛利螺纹、热板双双下行。上周高炉开工率升至67.3%,且高于去年同期,同比增速也由负转正,指向生产有所改善。上周钢材社会库存继续回补,在生产改善、需求偏弱的格局下,渠道库存压力渐增。

水泥:上周全国水泥均价保持平稳,库容比小幅回升。上周全国水泥市场价格环比保持平稳,个别地区略有波动。7月底8月初,受持续高温天气影响,全国水泥市场需求环比减弱,多地企业出货量减少10%-15%,上周全国水泥库容比略升至62.4%,而受益于企业停窑限产以及库存水平偏低,水泥价格保持稳定。分区域来看,东北、华东、西北和西南地区水泥价格均以稳为主,而中南地区价格稳中有升。

化工:上周PTA产业链价格涨多跌少,涤纶POY库存去化。上周PTA产业链产品价格涨多跌少,但整体看反弹力度仍弱。需求略有改善带动库存由升转降,上周涤纶POY库存天数降至6.5天,持平在14年以来同期新低。上周PTA产业链负荷率普遍下滑,且横向比较看,除PTA工厂外,聚酯工厂和江浙织机负荷率均远低于18年同期水平,指向生产仍在放缓。

重卡:7月重卡销量同比增速由负转正,主因去年同期低基数。7月重卡销量约7.6万辆,同比增速止跌企稳,并由负转正至1.8%,主要缘于去年同期基数较低,18年7月销量增速由6月的15%降至-17%。而7月重卡销量环比增速不仅季节性回落至-27%,也处在历年同期低位,印证需求未见明显改善,同比增速回升更多是因为低基数。

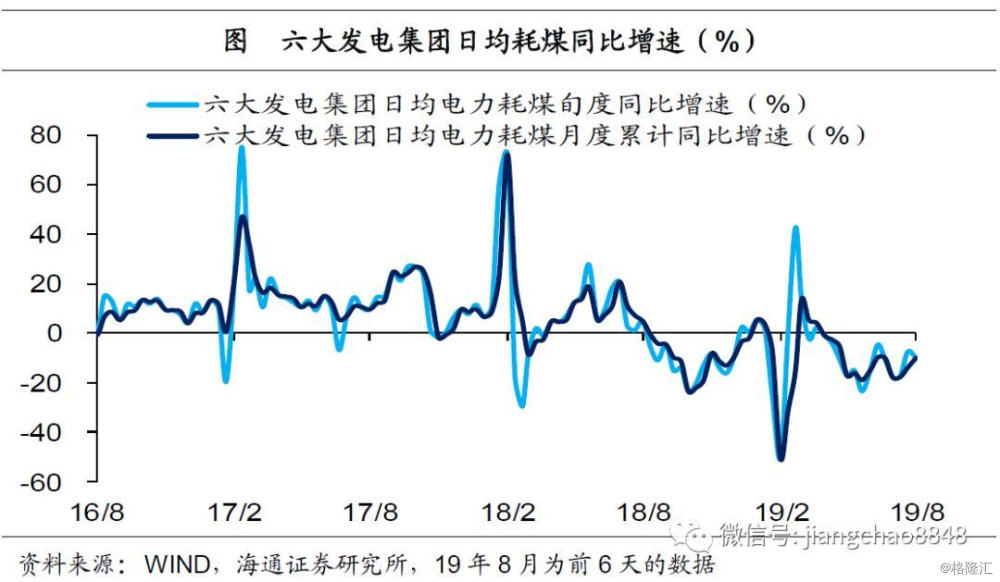

电力:8月上旬发电耗煤同比降幅收窄,工业生产弱势改善。受去年同期基数走低影响,8月上旬前8天六大集团日均发电耗煤同比增速降幅略有收窄至-10%,但仍录得两位数的负增长,而环比增速-1.7%,也处于历年同期中等偏低水平。上周汽车、钢铁开工率略高于去年同期,但化工普遍低于去年同期,均指向工业生产仅是弱势改善。

上游行业和交运:

煤炭:上周煤炭价格保持平稳,电厂煤炭库存天数高位回升。上周煤炭价格保持平稳,动力煤、无烟煤、焦煤价格均走平,而秦皇岛港煤价格微幅回升。8月上旬前7天六大集团发电耗煤同比增速降幅较7月略收窄,但仍处低位,也使得上周电厂煤炭库存高位升至23.1天。上周秦皇岛港口煤炭库存回落。

有色:上周LME铜、铝价格均降,铜库存降、铝库存升。受贸易摩擦再度升温的影响,上周基本金属价格普遍下滑。加拿大艾芬豪矿业公司表示其在刚果的铜矿项目规模扩大,该铜矿是全球第四大铜矿,上周铜价均值下行。印尼计划建设年产能200万吨的氧化铝厂,LME铝库存也有所累积,上周铝价均值回落。

大宗商品:上周布油价格回落,CRB指数下行,美元指数回升。上周原油价格走势分化,其中布油价格有所回落,特朗普推特上表示,将从9月1日起对3000亿美元的中国进口商品征收10%的关税,这已近乎扩大到全部中国对美出口商品。上周CRB指数均值下行。上周美联储将联邦基金利率目标范围下调25个基点,是自08年12月以来首次降息,但受贸易摩擦影响,上周美元指数均值回升。

交通运输:上周BDI、CCFI指数均降,公路物流运价指数走平。上周集散运表现欠佳,BDI和CCFI指数双双回落。海岬型船舶平均租金环比下降9.7%,巴拿马型船舶平均租金环比下降12.9%,超灵便型船舶平均租金环比下降3.2%。上周公路物流运价指数走平。