下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

美国东部时间8月8日,网约车鼻祖Uber(Uber.N)发布了2019年第二季度财报。由于公司营收低于预期,亏损扩大,公司股价盘后一度大跌12%。

(来源:Yahoo Finance)

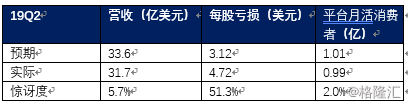

市场预期:

Uber 2019年Q2财报数据:

1、 营收:31.7亿美元,同比增长14%,市场预期为33.6亿美元。

2、 调整后净营收:28.7亿美元,市场预期30.5亿美元。

3、 净亏损: 52.4亿美元,其中包括2.98亿美元的IPO相关司机奖励和39亿美元的基于股票酬劳,市场预期为亏损52.7亿美元。

4、 调整后每股亏损:4.72美元,市场预期每股亏损3.12美元。

5、 EBITDA:经调整EBITDA亏损6.56亿美元,市场预期9.791亿美元。

6、 总预约额:157.6亿美元,同比增长31%,市场预期158.3亿美元。

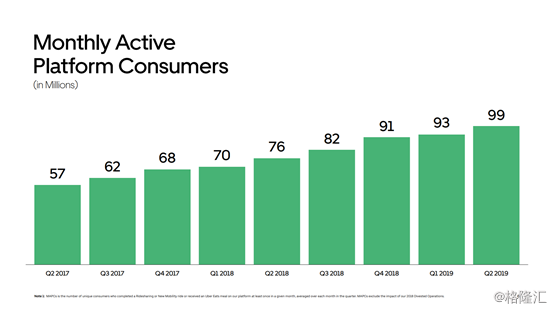

7、 平台月活消费者:0.99亿,市场预期1.012亿,同比增长30%,环比增长7%。

一、核心点评

与Lyft相比,Uber的业务更复杂。营收的增长主要得益于外卖业务Uber Eats,但Uber Eats的take rate比共享出行业务更低,盈利能力更差。核心平台的Contribution Margin二季度由负转正,但同比仍然大幅下降。

Contribution Margin不高是因为Uber大量投资了创新业务,但这些业务不仅没有大幅带动营收,而且还导致Uber不断亏损。预计2019年这种情况将不会有改善。营收增长乏力,成本控制不善, 对应Uber 5.84x的市销率,个人认为股价上涨空间有限。

二、营收增长

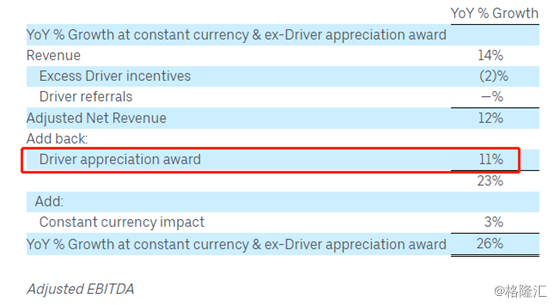

Uber二季度经调整后的净收入(ANR)为29亿美元,同比增长12%。如果不包括IPO相关的给司机的非现金奖励以及其他司机补贴和汇率影响,营收同比增长26%。

(来源:公司财报)

按业务分:2019年第二季度Uber核心平台业务营收达29.71亿美元,同比增长10%;其中共享出行业务占23.48亿美元,同比增长2%;Uber Eats外卖业务为5.95亿美元,相比于去年同期34.6亿美元大幅增长达72%;汽车租凭服务为0.03亿美元,同比下降91%;其余营收为0.25亿美元。其它业务营收为1.95亿美元。同比增长175%。

(来源:公司财报)

按地域分:Uber第二季度于北美地区营收17.76亿美元,同比增长19%;拉美地区营收4.17亿,同比减少24%;欧洲、中东及非洲共计营收5.02亿美元,同比增长22%;亚太地区营收2.76亿美元,同比增长13%。

(来源:公司财报)

二季度平台月活消费者为9900万,同比增长30%。消费者的增长主要得益于 Uber Eats和NeMo平台用户增长。

(来源:公司财报)

二季度Uber完成的出行次数为16.77亿次,同比增长35%,主要得益于Uber Eats和共享出行使用度的增加。

(来源:公司财报)

三、盈利能力分析

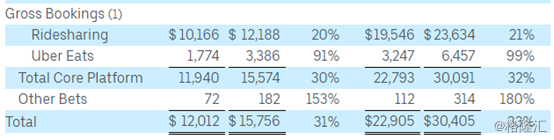

第二季度总订单金额为157.56亿美元,相比于去年同期120.12亿美元同比增长31%。

核心业务总订单金额为155.74亿美元,同比增长30%;其中共享出行业务为121.88亿美元,同比增长20%;Uber Eats外卖业务为33.86亿,同比增长91%。其它业务订单总金额为1.82亿美元,同比增长153%。

(来源:公司财报)

Take rate分析(Revenue/Gross Bookings):

二季度核心平台ANR占总预订量的比例为19%,而2018年第二季度的这一比例为21%,主要原因是Uber Eats的take rate比共享出行业务更低,而Uber Eats在营收所占的比例越来越大。

Contribution Margin分析:

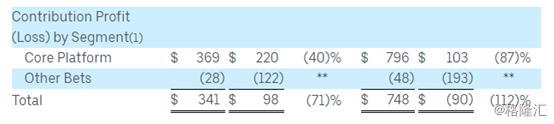

和Lyft一样,Uber用Contribution Profit和Contribution Margin代替毛利和毛利率。第二季度毛利为0.98亿美元,去年同期为3.41亿美元,同比下降71%。核心业务平台毛利为2.20亿美元,同比下降40%。其它业务毛利为-1.22亿美元。

毛利的同比下降主要是因为公司对国际共享汽车效率提升的投资,但与今年一季度相比,毛利是增加的。

(来源:公司财报)

核心平台的Contribution Margin为8%,与Lyft的46%相差甚远。主要是因为Uber大量投资了很多业务。

(来源:公司财报)

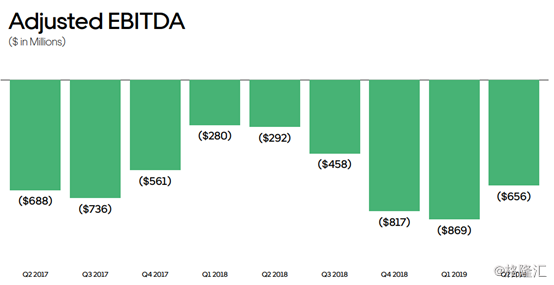

Uber二季度调整后EBITDA亏损为6.56亿美元,EBITDA亏损率为22.8%,基本和Lyft持平。

(来源:公司财报)

四、结语

截至美东时间8月8日收盘,Uber总市值728.58.13亿美元,P/S(TTM)=5.84x。

Lyft总市值180.47亿美元,P/S(TTM)=7.05x,

从二季度数据来看,营收方面,Uber调整后营收增速大约为26%,低于Lyft的72%。

盈利能力方面,Uber的take rate进一步降低,只有19%,虽然Lyft没有公布take rate,但大概率高于Uber。Uber平台的Contribution Margin远远低于Lyft,但Uber的调整后EBITDA亏损率与Lyft相差无几。

由此看来,Uber在不断投资其他创新业务,Lyft则更注重营业成本的控制。在费用率的控制上,Uber做得比Lyft更好。

二季度Uber EBITDA亏损率为22.8%,Lyft EBITDA亏损率24%,在盈利的路上,这两难兄难弟可以说仍在同一起跑线上。