下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

按2018年TAVR产品植入量计,启明医疗在中国的市场份额达79.3%。

作者 | 卧风凌

来源 | IPO那点事

数据支持 | 勾股大数据

近日,杭州启明医疗器械股份有限公司递交港股上市申请,显示联席保荐人为高盛、中金公司、Credit Suisse、招商证券国际。

今年3月,启明医疗聘请中金公司作为辅导机构,向浙江证监局备案,正式向科创板发起了冲刺,辅导期大致为2019年3月至4月。据报道,启明医疗2018年曾一度考虑在香港IPO,寻求募集3至5亿美元。

启明医疗成立于2009年7月,是中国领先的经导管心脏瓣膜医疗器械企业。按2018年TAVR产品植入量计,启明医疗在中国的市场份额达79.3%。

1

即将爆发的心脏瓣膜市场

8月2日晚,蓝帆医疗披露拟发行31亿元可转债预案,其中拟以总对价13.9亿元收购瑞士企业NVT(NewValveTechnology)100%股权并增资的交易,引发极大关注。

NVT是一家专注于心脏瓣膜领域的医疗器械公司,核心产品为TAVR系统Allegra,主要治疗主动脉瓣膜狭窄疾病。

蓝帆医疗表示,此次收购NVT,目标直指百亿黄金赛道——经导管介入心脏瓣膜市场,并希望实现对该领域国产市场的重新洗牌。

瓣膜性心脏疾病是由于四个心脏瓣膜(即主动脉瓣、肺动脉瓣、二尖瓣及三尖瓣)中其中一个瓣膜出现损伤或缺陷引起的疾病。于2018年,全球约2.093亿患者患瓣膜性心脏疾病,造成该年度260万人死亡。

在TAVR出现之前,SAVR及球囊主动脉瓣膜成形术被认为是最佳选择且患有严重主动脉瓣狭窄的患者接受过此类手术,患者手术需要开胸,大部分患者因不能耐受开胸手术无法得到治疗而死亡。而TAVR,即经导管主动脉瓣膜置换术,则无需开胸,通过血管路径以介入导管技术,将人工心脏瓣膜输送至主动脉瓣区打开,从而完成瓣膜置换,恢复瓣膜功能。

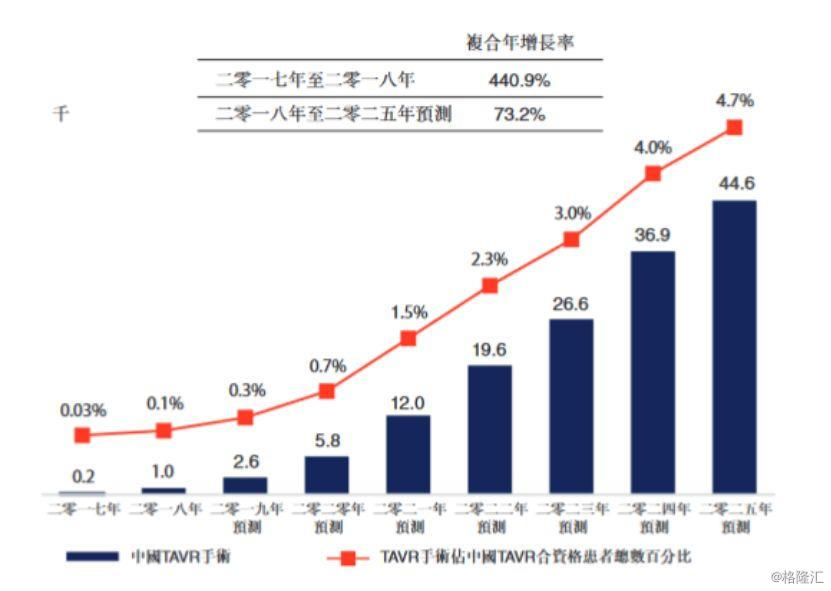

2014年至2018年,全球已进行的TAVR手术数目按复合年增长率22.5%急速增长,预期于2018年至2025年按复合年增长率15.0%进一步增长。因此,估计TAVR手术占TAVR及SAVR手术总数的百分比会由2018年的36.5%上升至2025年的58.5%。

图:中国TAVR手术数目及渗透率

中国市场方面,预期中国TAV市场规模会由2018年的28.7百万美元增加至2025年的956.6百万美元。于2018年,仅0.1%合资格患者接受TAVR治疗,预计于2025年渗透率将增至4.7%。由此可见,TAVR产品在中国有着极其巨大的市场发展空间。

2

备受资本青睐的启明医疗

2006年,启明医疗创始团队开启了经导管瓣膜治疗领域研发征程,3年后公司正式成立。

在融资方面,启明医疗此前至少完成6轮融资。

2010年3月投资方为创东方投资;2012年4月获得来自启明创投和联合运通的数百万美元A轮融资;2014年11月获得数千万美元B轮融资,投资方为红杉资本中国和德诺资本;2015年12月,德联资本参与其B+轮融资;2016年3月获得高盛集团3700万美元的C轮投资;2018年5月,启明医疗获得德弘资本、同创伟业和集素资本的战略投资。

2014年9月,启明医疗凭借“新型生物心脏主动脉瓣膜项目”获得全国生物医药行业总冠军。启明医疗器械是国内第一家进入CFDA临床许可的介入式瓣膜企业。

2016年,启明医疗开启并购之路,全资收购德国Transcatheter Technologies公司、美国瓣膜球囊成形术产品供应商InterValve,并与美国预装瓣膜技术供应商Colibri达成战略合作协议。

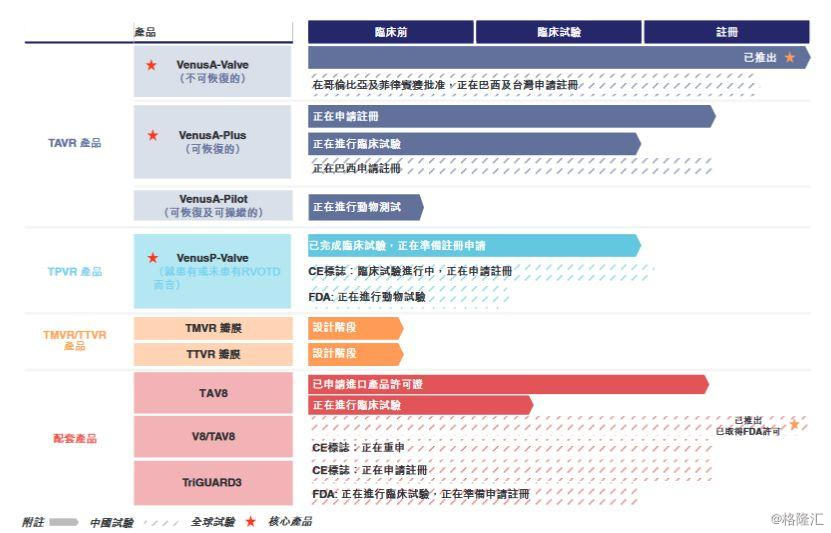

其自主研发的产品VenusA-Valve(2017年4月获批上市)是首个获NMPA批准及在中国上市的TAVR产品。并预计启明医疗自主研发的TPVR在研产品VenusP-Valve于推出后将成为全球首个获NMPA批准的TPVR产品、全球首个自体膨胀式TPVR产品及首个用于接受TAP治疗后RVOTD患者的TPVR产品。

数据显示,2018年,TAVR产品全球规模达35亿美元,预计到2024年或可达70亿美元,年均复合增长率达到12%。相对应的,在医疗器械领域,TAVR也逐渐成为黄金赛道。

在创始人訾振军的带领下,启明医疗已成为TAVR领域的领头羊。

3

持续亏损下,严重依赖单一产品

自去年港交所推出的港股生物医药IPO新政,允许未盈利的生物医药公司上市,国内生物科技公司开启赴港上市热潮。

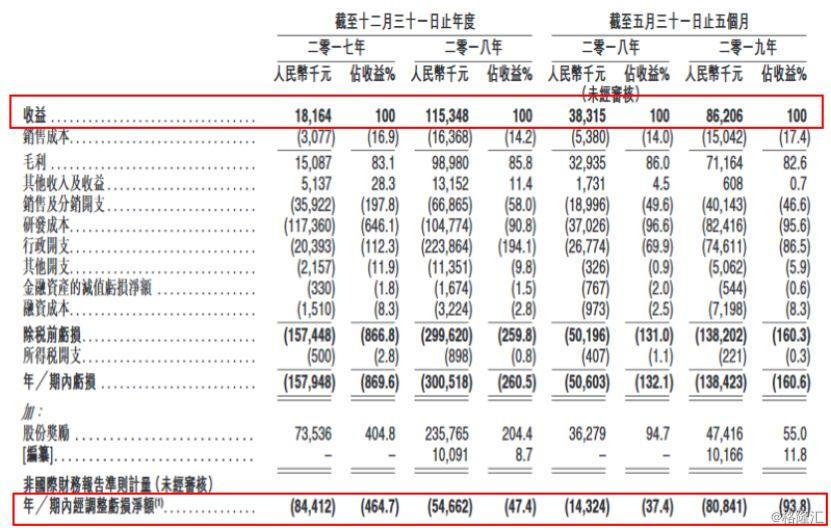

从营收来看,近年来上升趋势明显,2017年,收入为1816万人民币。2018年收入达1.15亿人民币。2019年半年度收入862万人民币。

但成本也大幅增加,上述记录期间内,研发成本总额分别约为1.17亿元、1.05亿元及8240万元,分别占收益总额约646.1%、90.8%及95.6%。 截至最后实际可行日期,启明医疗合计拥有379项专利及专利申请,其中包括中国81项已公告的专利及70项专利申请以及美国及欧盟等主要海外市场96项已公告的专利及132项专利申请。

可以看到,在高投入之下,2017年、2018年及2019年前五月分别亏损1.58亿元、3亿元及1.38亿元。启明医疗自成立以来已产生亏损净额,且于可见未来可能产生亏损净额。

其次是过度依赖单一产品的风险。

启明医疗的收入目前过于依赖VenusA-Valve。2017年、2018年和2019年前5个月,VenusA-Valve的销售收益分别是全部收益的95.4%、98.6%及99.4%。而启明医疗的另外两款产品VenusA Plus与Venibri Valve均处于临床试验中,具体上市时间难以确定。所以,可能在未来很长一段时间内,VenusA-Valve仍将是启明医疗的主要收入来源。

作为中国经导管心脏瓣膜行业的先锋,启明医疗也面临国外成熟产品激烈的竞争。如果不能加快产品开发,不断拓展业务,其上市之路也不一定好走。