下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2019年8月8日盘前,美国最大院线AMC娱乐控股发布了截至6月30日第二季度的财务报告。根据财报,AMC第二季度实现营业收入15.06亿美元,同比增长4.4%;净利润4940万美元,同比增长122.5%;经调整EBITDA为2.38亿美元,同比下滑2.9%。另外,由于从2019年1月1日开始,公司采用了新的会计准则——ASC 842,故采用同样方式调整后,2019Q2经调整EBITDA实际增长了7.3%。

发布财报后,当天AMC股价大涨5.81%。

一

2019年上半年,北美电影票房表现不太理想,上半年整体收入48.7亿美元,而去年同期为57.8亿美元。

票房下滑直接反映在了院线的业绩上,Q1 AMC影院收入下滑了16%。再加上AMC已连续三个季度亏损,市场对该股票的整体情绪比较消极,股价在4月份到达高点后下跌至2018年来低点,彼时市净率仅0.7倍。

不过,其股价在之后迎来反弹,而此次发布的二季报则是对反弹逻辑加以佐证。

二

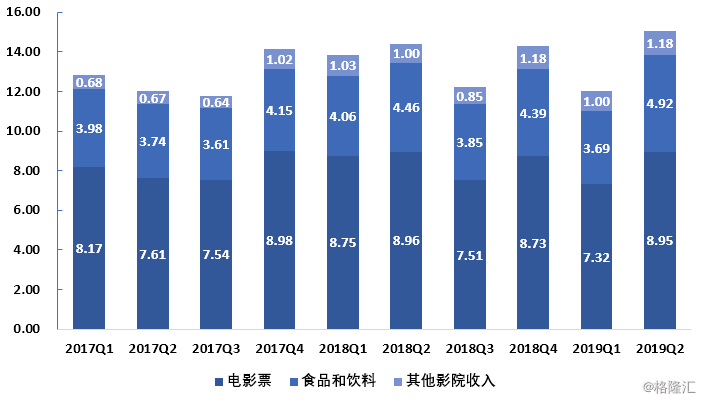

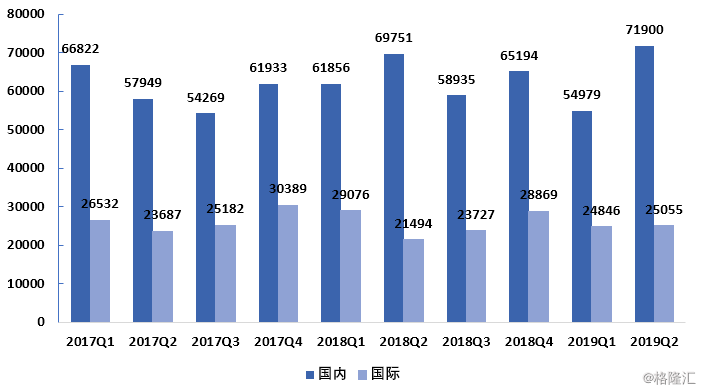

分业务看,19Q2 来自电影票的收入为8.95亿美元,同比基本持平,而二季度北美电影票房下滑了8.1%。AMC电影票收入逆势稳健原因为:1)国际业务贡献,AMC 1/4的影院位于国外,二季度这些影院的观众人次上升了16.6%;2)订阅服务A-list的引流作用,该订阅服务自去年6月推出以来,累计了超过90万的订阅用户,这些用户平均每个月观看2.85部电影,本土用户观影人次同比增长了3.1%;3)现象级电影《复仇者联盟4》大卖。

图:2017Q1~2019Q2 AMC分业务收入(亿美元)

图:2017Q1~2019Q2 AMC 本土与国际观众观影数(千次)

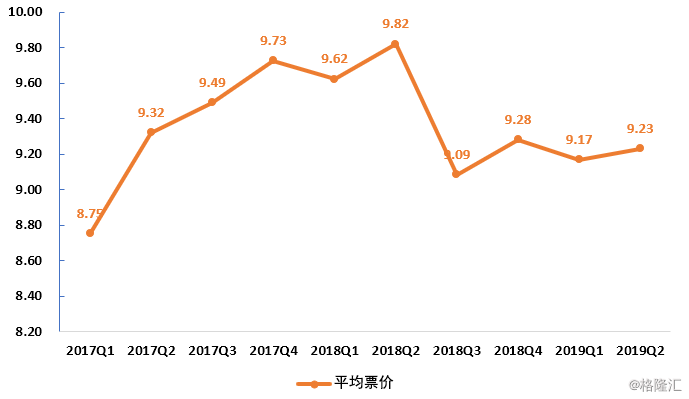

也是同样的原因,2019Q2平均票价同比略有下跌,从去年同期的9.82美元下降为9.23美元。

图:2017Q1~2019Q2 AMC平均票价(美元)

订阅服务A-list订阅费用为19.85美元,平均月消费频次为2.85次,根据平均票价计算,并不显著低于非订阅收入。并且其产生了明显引流,一方面带动了其他非订阅用户活跃度增加,另一方面带动了食品与饮料收入增加。

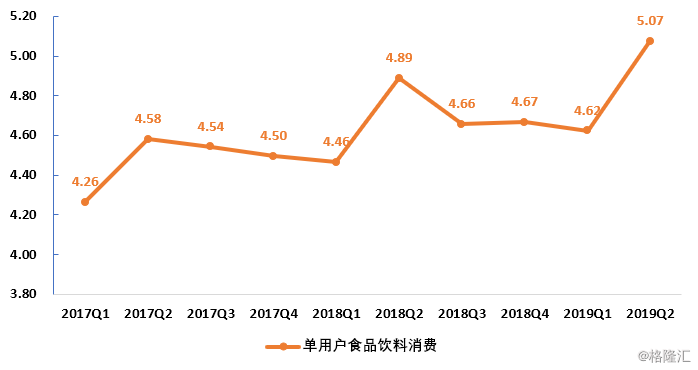

食品饮料的毛利率非常高,以AMC为例,其该业务毛利率通常为85%左右,而其电影票售卖的毛利率则不及50%。2019Q2 AMC来自食品饮料收入为4.92亿美元,同比增长10%。单用户食品饮料消费额为5.07美元,去年同期为4.89美元。

图:2017Q1~2019Q2 AMC单用户食品与饮料消费额(美元)

三

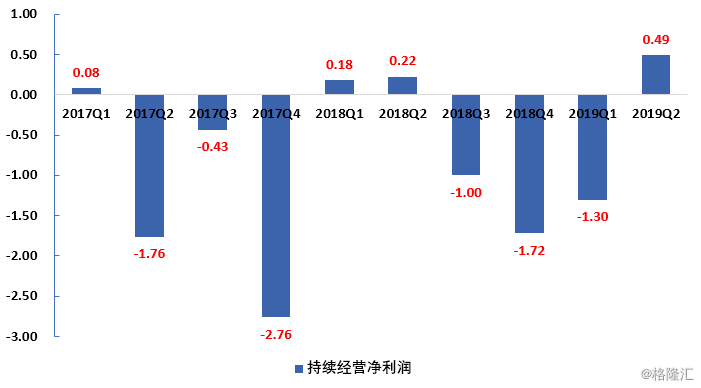

2019Q2 AMC实现净利润0.49亿美元,同比增长122.5%,这是近四个季度首个盈利季度。

图:2017Q1~2019Q2 AMC持续经营净利润(亿美元)

AMC实现盈利的关键是控制资本开支,资本开支包括维持性资本开支与增长性资本开支。2017~2018年,AMC资本开支分别达6.27亿与5.76亿美元,大部分资金用于剧院改造、收购、新建、升级影院、服务模式和技术。

公司降低了2019年资本开支的预测,预计2019年资本开支为4.15亿美元,比之前预测值低3500万美元,相比2018年显著下降,预计2020年资本开支下降为3亿美元。

我们认为,面对流媒体等多种娱乐形式冲击,AMC推出订阅服务,可以一定程度把观众留在电影院,但吸引观众走进电影院的关键还是优质的电影供给。对AMC而言,成本控制是助其走出亏损困境的关键。2016年7月,AMC并购欧洲最大院线Odeon后,2017、2018年大幅增长,可以看做双方的整合成本。预计随着整合完成,AMC资本开支将逐年下降,盈利出现空间。

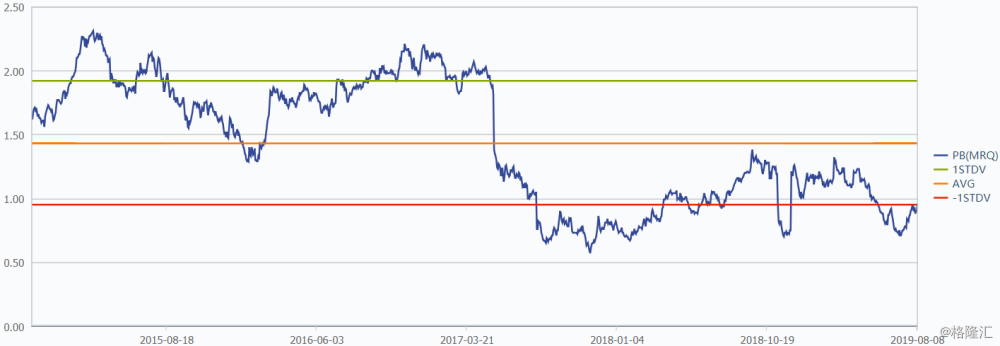

在收购Odeon之前,AMC的PB约为1.7倍左右,PE在30倍左右。收购之后由于并表加上资本开支增加等因素导致AMC出现亏损,PB也下降到1倍左右。我们认为,AMC目前处于低估值区间,有着较强的安全边际,随着业绩扭亏,有望回到之前的估值区间。