下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国信证券燕翔、战迪、许茹纯、朱成成

来源:追寻价值之路

核心观点

继7月30日中央政治局会议再提“房住不炒”,并表态“不将房地产作为短期刺激经济的手段”后,会议次日,央行发布消息称,“房地产行业占用信贷资源依然较多,对小微企业、先进制造业、科技创新企业等领域支持力度仍有待加强”。在当前时点下,房地产行业屡遭“点名”意味着什么?未来资本市场又将如何演变?本文将具体阐述市场未来的投资机会为什么会在制造业、在2B端、在隐形冠军。

从“房住不炒”到告别“工具论”

7月30日,中共中央政治局召开会议,分析研究当前经济形势,部署下半年经济工作。大方向上,会议指出国内经济上半年运行总体平稳,但未来下行压力有所加大,做好下半年经济工作意义重大。会议提出要实施好积极的财政政策和稳健的货币政策,要有效应对经贸摩擦,全面做好“六稳”工作。

更为重要的是,会议强调,坚持房子是用来住的、不是用来炒的定位,落实房地产长效管理机制,不将房地产作为短期刺激经济的手段。这是中央首次明确指出,不会将房地产行业作为刺激工具,“不将房地产作为短期刺激经济的手段”是对先前“房住不炒”定调的深化。

无独有偶,中央政治局会议次日,央行披露了在银行业金融机构信贷结构调整优化座谈会上的新闻稿,对银行下一阶段贷款投放方向给出了指引,并指出,“房地产行业占用信贷资源依然较多,对小微企业、先进制造业、科技创新企业、现代服务业、乡村振兴、精准扶贫等领域支持力度仍有待加强。”

8月2日,央行在2019年下半年工作电视会议上再次“点名”房地产。会议指出,要坚持房子是用来住的、不是用来炒的定位,落实房地产长效管理机制,按照“因城施策”的基本原则,持续加强房地产市场资金管控。

过去房地产调控“工具化”特征明显,社会资源大量涌入房地产市场,在推升杠杆的同时挤压了实体经济的发展空间。而在当前时点下,即使未来经济下行压力有所加大,但中央仍然明确指出“不将房地产作为短期刺激经济的手段”,深化“房住不炒”的定位,央行也明确加码房地产金融监管。在这种情况下,我们认为,未来的投资机会将会出现在制造业、在2B端、在隐形冠军。

民企制造业将成为补杠杆的潜在新增长点

“非金融企业”杠杆率高企中的“灯下黑”

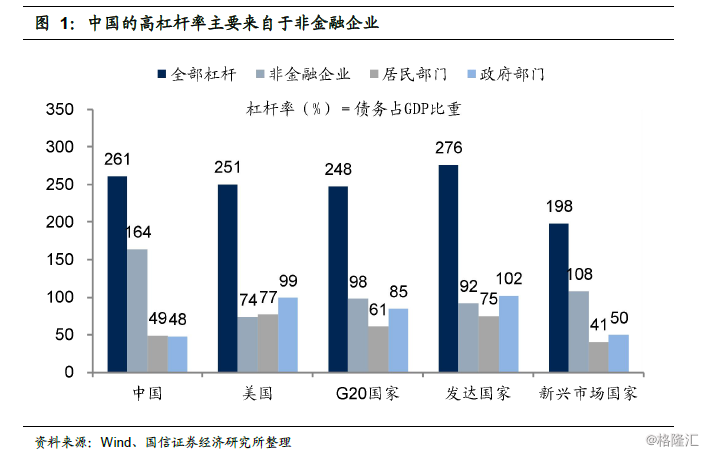

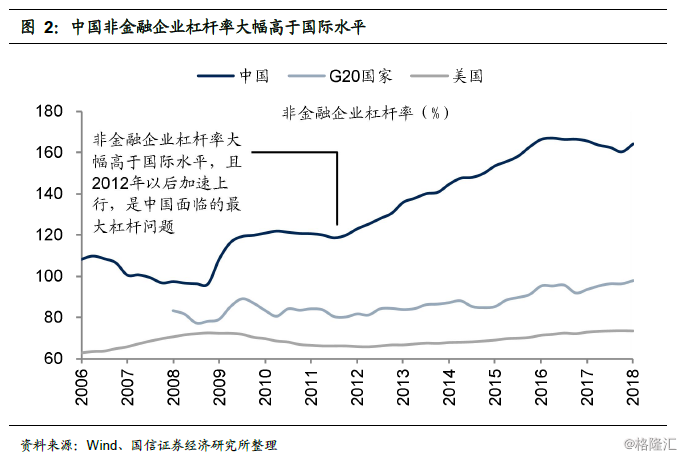

中国当前整体杠杆率较高,主要是由非金融企业的高杠杆导致的。当前中国整体的杠杆率达到了261%,远超新兴市场国家,甚至已经超过美国及G20国家的杠杆率,接近发达国家的平均水平。从各部门的债务情况来看,中国居民及政府部门的债务比重远低于美国及发达国家,但非金融企业杠杆率大幅高于国际水平,且2012年以后加速上行,这是导致中国目前整体杠杆率较高的最主要原因,也是中国面临的最大杠杆问题。

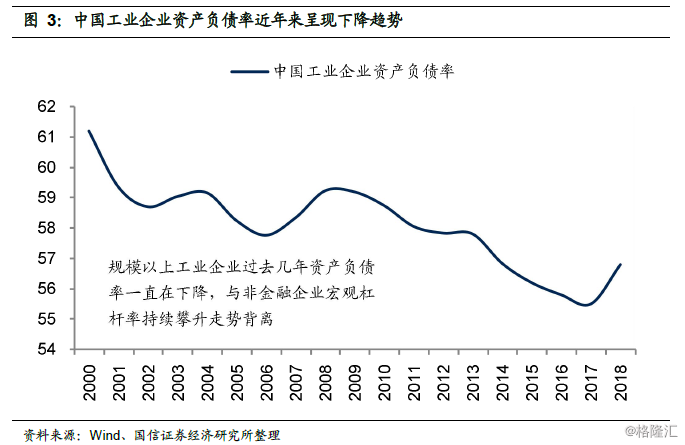

值得注意的是,从走势来看,规模以上工业企业过去几年资产负债率一直在下降,这与非金融企业宏观杠杆率的持续攀升走势是相背离的。也就是说,在非金融企业持续加杠杆的情况下,工业企业正处于持续去杠杆的过程当中,到目前为止,工业企业的资产负债率已经降至了一个相对较低的位置。

非金融企业与工业企业宏观杠杆率走势的背离其实不难理解。近年来,城投公司作为地方政府融资平台,发行了大量的城投债,但这些城投债均被纳入了国企债务中,这也导致了非金融企业宏观杠杆率持续攀升的情况。而工业企业中的绝大多数均为私营企业,国有企业的比例很小,在去杠杆及民营企业融资困难的情况下,工业企业的资产负债率也就自然会下降。由城投债导致的非金融企业宏观杠杆率持续攀升的这种情况,我们称之为“灯下黑”。

制造业民企负债率较低,存在加杠杆的空间

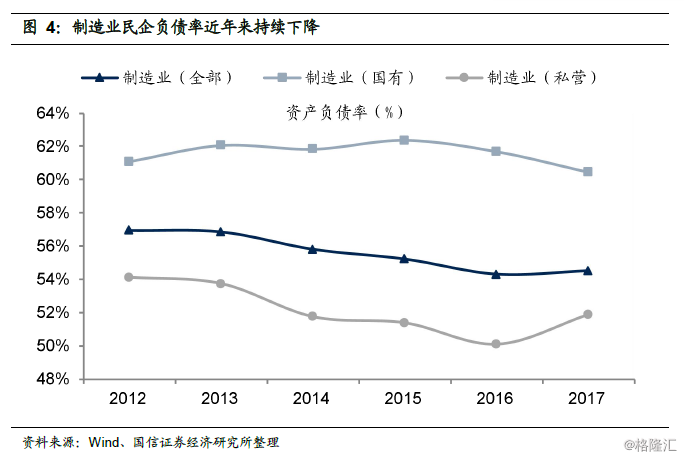

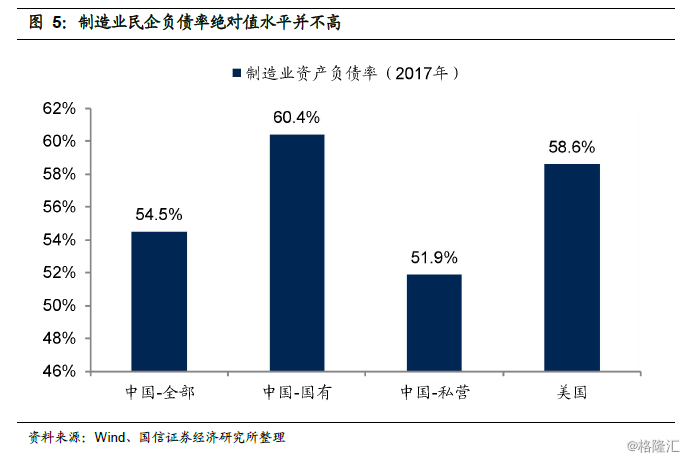

从历史走势来看,2012年以来制造业企业整体的资产负债率一直低于57%,且近些年来有下降趋势。2017年中国制造业全体企业的杠杆率为54.5%,低于同期美国制造业整体58.6%的负债率。虽然中国非金融企业整体宏观杠杆率要远高于美国,但就制造业来说,中国制造业企业的负债情况是要好于美国的。

中国制造业民企负债率绝对水平更低,并且一直在降低。由于制造业国有企业的资产负债率较高,一直维持在60%以上的水平,因此与整体制造业企业相比,制造业民企的负债率绝对水平更低,且近几年来一直在下降,2017年制造业民企的负债率仅为51.9%。因此,民营制造业企业当前的负债率水平较低,是存在补杠杆的空间的。

制造业民企补杠杠“有利可图”

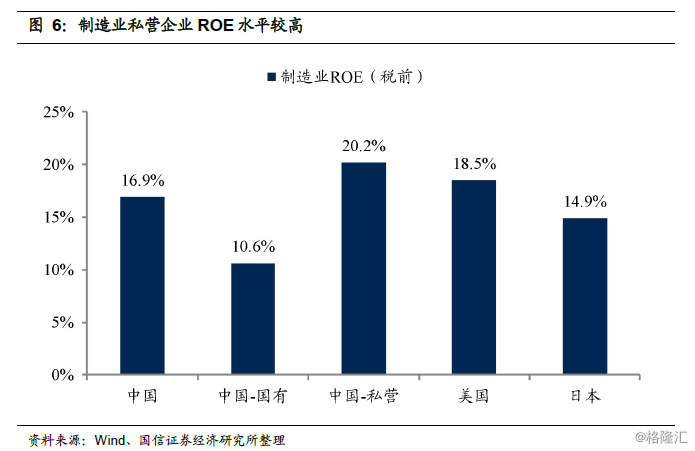

中国制造业民营企业当前的利润率比大家想象中的实际要高,中国民营制造业企业税前ROE达到20.2%,不仅高于中国整体制造业与国有制造业企业的ROE,并且比美国和日本制造业的ROE的都要高。可以说,中国民营制造业企业的盈利能力是非常不错的。

在资产负债率较低的情况下,民营制造业企业仍能保持一个较高的利润率,这说明一方面,在适当补杠杆的情况下,增加的利息费用并不会给民营制造业企业带来太大的偿付压力,即使不考虑借款资金能够带来的额外收益,民营制造业企业利润率也不会太低。另一方面,根据杜邦公式,ROE可以拆分为总资产报酬率与权益乘数的乘积,在总资产报酬率不变的情况下,杠杆率的提升会使得民营制造业企业的盈利能力进一步提高,这是民营企业补杠杆的动机。因此,制造业民企补杠杆“有利可图”,而且可能还非常不错。

过去几年“基建+地产”模式对制造业形成的金融抑制有望纾解

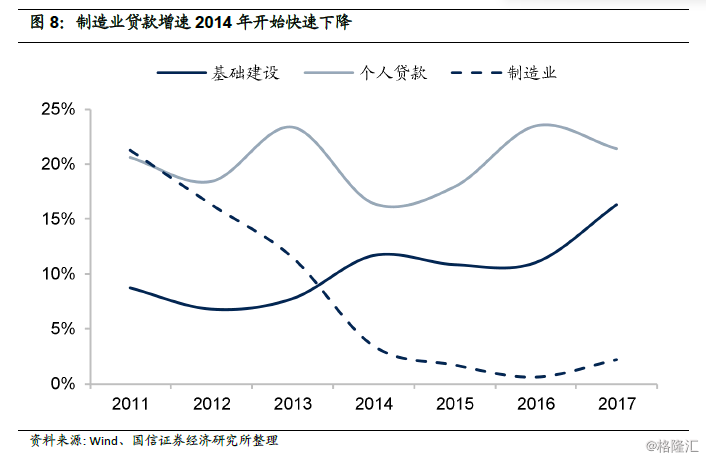

既然民营制造业企业存在加杠杆的空间,也有补杠杆的动机,那么为什么过去一直没加起来?我们认为很大程度上是因为过去“基建+地产”的经济模式对制造业融资形成了挤压。将近几年贷款增速按行业贡献度进行分拆,可以发现,近几年来,基础建设贷款对全部贷款增速的贡献逐渐提升,2017年对贷款增速的拉动作用达到3.3%。房地产及建筑业贷款贡献虽有小幅的下降,但在2017年对贷款增速的拉动作用仍有0.9个百分点。

与之相反的是,制造业公司的贷款对全部贷款增速的拉动作用在2014年出现了大幅的下降,2011年至2013年间,制造业年均拉动增速3%左右,而2014年后,制造业贷款年均拉动增速降至0.3%。从贷款增速来看,制造业的贷款增速在2014年出现了快速的下降,2017年增速仅2%。

而现在情况出现了变化。近日,房地产行业被多次“点名”。7月30日中央政治局会议表态“不将房地产作为短期刺激经济的手段”,央行也明确加码房地产金融监管,认为房地产行业占用信贷资源依然较多,将持续加强房地产市场资金管控。

与对房地产资金监管加码相反的是,管理层及相关监管部门持续表态支持民营企业,发布多项政策以解决民营企业融资难的问题,鼓励金融机构对民营企业贷款。央行在银行业金融机构信贷结构调整优化座谈会上指出,要围绕制造业高质量发展,落实有扶有控差异化信贷政策。合理安排贷款期限和还款方式,增加制造业中长期贷款。根据科创企业、高技术制造业轻资产特征,培养行业分析和风险评估能力,创新金融产品,提升服务能力。要注重提升金融服务小微企业能力,改善信贷资源配置、信贷风险评估、信贷政策、激励考核、金融科技手段运用和尽职免责等,着力构建金融机构对小微企业“愿贷、敢贷、能贷、会贷”长效机制。

在政策支持及金融资源的倾斜下,过去对民企制造业形成的金融抑制有望得到纾解,民企制造业也有望成为补杠杆的潜在新增长点。

关注“隐形冠军”投资机会

我们认为龙头公司溢价是当下确定性最强的投资机会,盈利稳定类资产依然是首选,但我们预计未来的行情特征可能会出现扩散,即从目前的ROE非常好但估值已经较贵的“价值龙头”,扩散至一些二线品种的“隐形冠军”。主要原因除去前面所提及的民企制造业将成为补杠杆的潜在新增长点外,还包括以下两点:一是在供给侧改革下,隐形冠军公司的ROE预计将会持续提升;二是任何资产都需要考虑估值,在当前“价值龙头”估值已经较贵的情况下,二线品种的“隐形冠军”是较好的选择标的。

普遍来看,隐形冠军公司拥有三个共同的特征,一是市场份额高,隐形冠军在各自细分行业中占据领导地位;二是市场规模小,隐形冠军公司往往把市场定义在狭小的市场上;三是2B端占比较高,隐形冠军公司大都不做终端产品,而是为大企业提供服务。

由于隐形冠军一般都是细分领域的行业龙头,因此在供给侧改革下,我们预计隐形冠军公司的ROE将持续提升。随着供给侧改革的深入推进,中国经济将转向高质量发展模式,经济增长的驱动力将由人口红利和资本要素转向技术进步和效率提升,行业集中度一般会上升。在经济转型中,凭借技术、效率等优势,隐形冠军公司的地位必将得到进一步的巩固的提升。在这种情况下,隐形冠军公司盈利能力预计将持续提升。

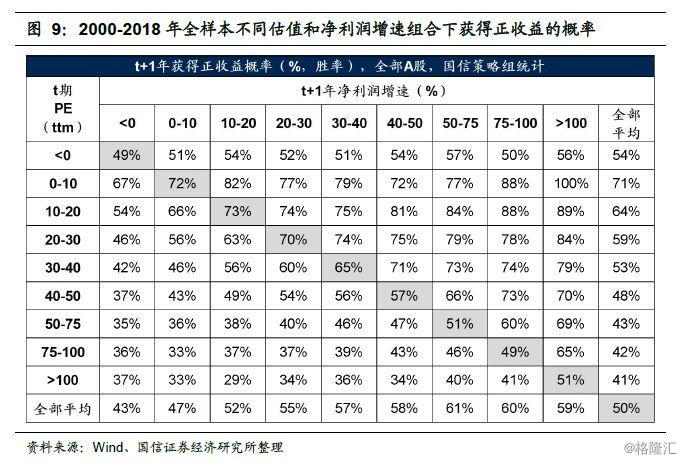

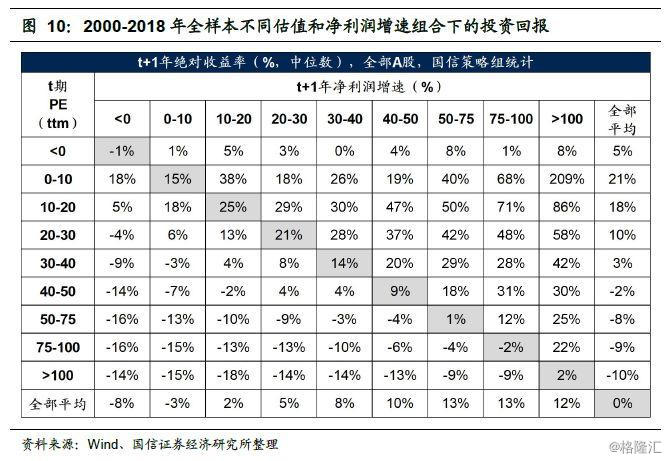

除此之外,任何资产的投资都需要考虑估值水平,即使资产质量足够好,但若估值水平过高,同样也不是好的投资。我们统计了2000年至2017年全部A股个股在不同估值业绩匹配情况下的股价收益率表现情况,我们的统计中一共有超过12万的样本数。

我们选取在2000年至2017年每个季度末的时点,根据每个上市公司的市盈率(PE,ttm)区间进行分组,暨表格中最左边这一列数,如0-10倍PE、10-20倍PE、20-30倍PE等等。然后再根据上市公司在后一年中(时间滚动一年)的EPS增速表现进行分组,暨增速在0%-10%、10%-20%、20-30%等等。我们考察在给定估值水平(PE),以及未来实际实现的业绩增速情况下,个股的收益率表现情况。

可以发现,若投资时股票估值过高,即使第二年公司业绩表现非常好,投资获得正收益的概率及绝对收益率均不高。目前“价值龙头”的估值已经普遍较贵,因此我们预计未来的行情特征可能会扩散至一些二线品种的“隐形冠军”。