下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:联讯证券李奇霖团队

来源:联讯麒麟堂

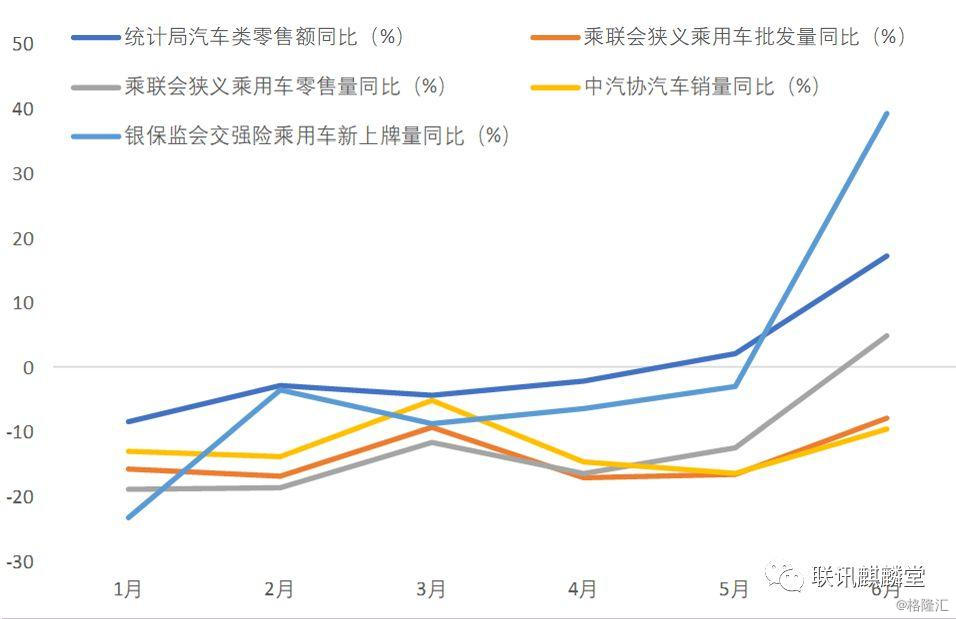

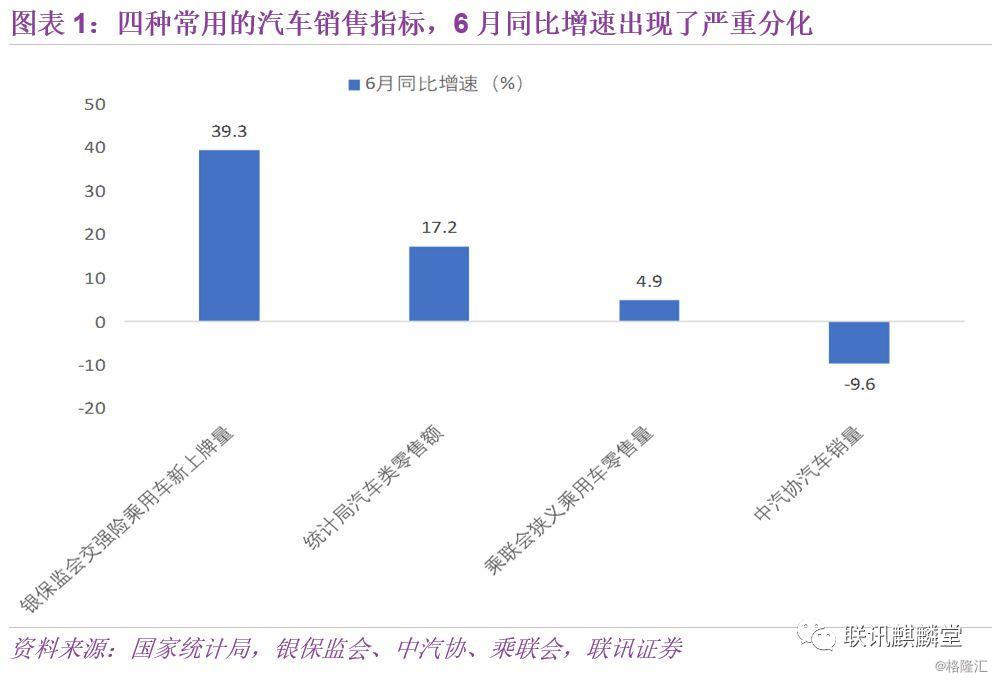

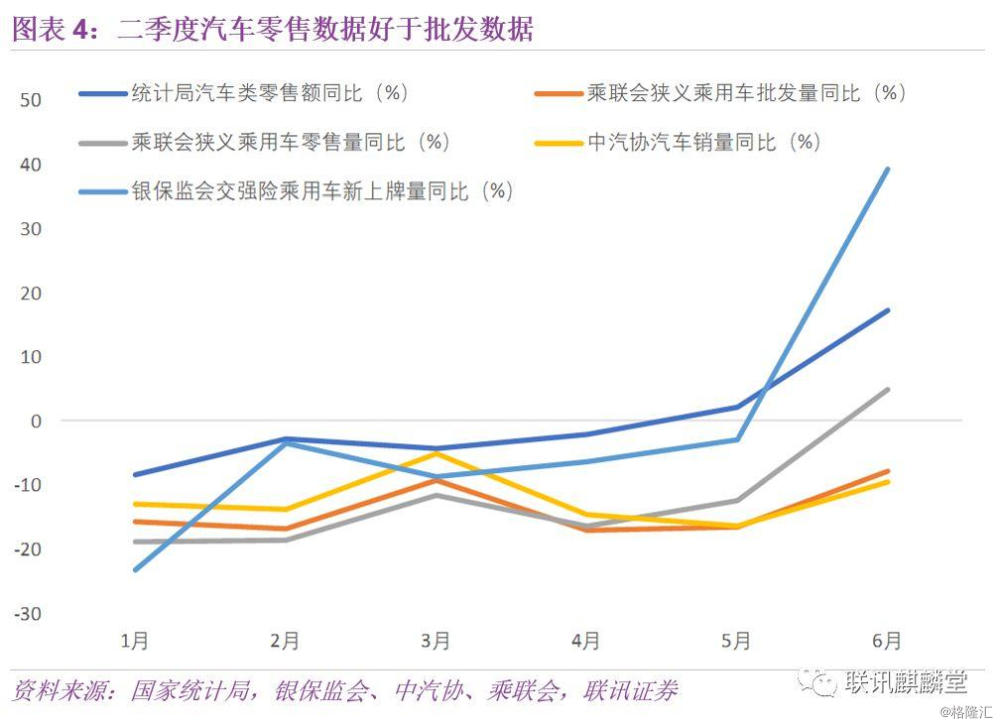

因部分省市今年7月1日开始执行乘用车国六排放标准,经销商加大了促销力度,6月汽车销售好转是不争的事实。但常用来衡量汽车销售的指标之间,增速出现了严重的分化,比如中汽协口径的汽车销量同比增速为-9.6%,而交强险数据显示6月乘用车新上牌量的同比增速高达39.3%。

不同口径汽车销量增速分化,给了解汽车销售的实际情况以及判断未来趋势,增加了难度。本报告先对比四种常用的汽车销售口径,再以此为基础定量测算今年下半年的汽车销售空间。

1

四种口径的汽车销售指标

常用的汽车销售指标有乘联会口径的批发和零售量、中汽协口径的汽车销量、银保监会口径的交强险乘用车新上牌量和统计局口径的汽车类零售额,下面对各个口径逐一梳理。

(一)乘联会口径

乘联会并非官方机构,是由国内139家汽车生产商联合成立的社会团体。销量数据包括厂家批发(国内批发和出口)和厂家零售(仅包括在国内生产并在国内零售的量,不包括进口车在国内的销售)两种,都是“量”的指标。

零售数据统计的都是乘用车,不包括商用车。乘用车零售两个口径,一是狭义零售量,包含基本型(轿车)、多功能(MPV)、运动型多用途(SUV);二是广义零售量,除狭义零售外还包括微型客车。

乘联会口径销量的原始数据,来源于乘联会各会员单位的上报,在数据真实性方面不受法律制约。批发数据相对于零售数据更真实一些,因为汽车生产商能够直接掌握批发量。零售数据来源于各个汽车生产商的搜集,并非4S店等各个终端销售渠道销售数据的直接汇总,因此乘联会口径的零售数据,和实际零售量会有出入。

(二)中汽协口径

中汽协属于行业自律组织,接受民政部和国资委的业务指导和监督管理。经政府部门授权,依法进行行业数据统计,并有权向国务院有关部门提出查处被调查单位拒报、虚报、瞒报统计资料行为的建议。因此,中汽协口径的数据相对更为客观、真实。

中汽协统计的是汽车整车制造汽车,不包含改装车企业。它们发给汽车制造企业的报表,依据国家统计局工业报表制度制定,汽车生产厂家自己上报,属于工业统计。按照工业统计原理,厂家生产的汽车只要卖给了经销商,就可以计入销量。因此,中汽协口径的汽车销量,并非终端销售数据,而是批发量。

中汽协口径的汽车销量,分成国内制造和CKD(Completely Knocked Down),CKD的中文意思是完全拆散,指的是以完全拆散的状态进入中国,之后再用汽车的全部零、部件组装而成的车,近年CKD汽车销量占比在1%左右。从分类中也可以看出,中汽协口径的汽车销量,也不包括进口整车。

和乘联会数据一样,中汽协口径的汽车销量是“量”的指标,不直接受价格的影响。

中汽协的汽车销量数据,比乘联会的更为宽泛,包括乘用车和商用车,近年商用车的效率占比在15%左右。而且在分类上,也要比乘联会更全面、更细致。

(三)银保监会口径

银保监会每个月公布交强险数据,其中的狭义乘用车上牌量,包括轿车、SUV、MPV和交叉型这四种车型,由各个省市自治区逐级汇总所得,最接近终端零售销量。由于统计的是上牌量,因此这一口径的汽车销售数据也是“量”的指标,包括国产车和进口车。

(四)统计局口径

统计局口径的汽车销售,指的是限额以上单位商品零售中的汽车类。它的调查范围是主营业务为由动力装置驱动、具有四个或以上车轮的非轨道无架线的车辆及其零配件的销售,且年主营业务收入在500万元及以上的零售企业,调查单位通过联网直报的方式上传基础数据,各级统计机构分级审核、验收和汇总。

和乘联会、中汽协的数据相比,统计局口径的汽车销售有以下几个特点:

第一,它是“价”的指标,即销售了多少金额,而不是销售了多少辆车。

第二,它统计的是终端销售数据。

第三,它统计的是年主营业务收入500万元及以上的汽车类零售企业,不包括年主营业务收入500万元以下的汽车类零售企业。

第四,它对车型有限制,要求有四个或以上车轮,并非所有的机动车,比如农用三轮车不包括在内。

第五,它的统计金额中,除了汽车外还有汽车底盘和汽车配件等,其中汽车包括载货汽车、越野汽车、自卸汽车、牵引汽车、专用汽车、客车和轿车等。

第六,它的统计没有对车辆产地做划分,既包括了国产车,也包括进口车。

将上述四个口径的汽车销量指标作对比,如下表所示。

由于统计范围、统计环节不一样,近年乘联会、中汽协、银保监会口径的汽车销售绝对量,有较大差别。

上述四个口径中,银保监会口径交强险乘用车新上牌量的统计范围最全,也最接近我们日常理解的汽车销售量,但每月公布的数据最晚。乘联会口径的零售量,尽管不是官方机构公布,也不包括进口车的销售,但因为有周度的高频数据,通常用得最多。

2

下半年汽车销量有多大空间?

除乘用车零售数据外,乘联会还公布了批发数据。将乘联会乘用车批发增速,和上述四个口径的汽车销售增速对比,可以发现零售数据要好于批发数据。

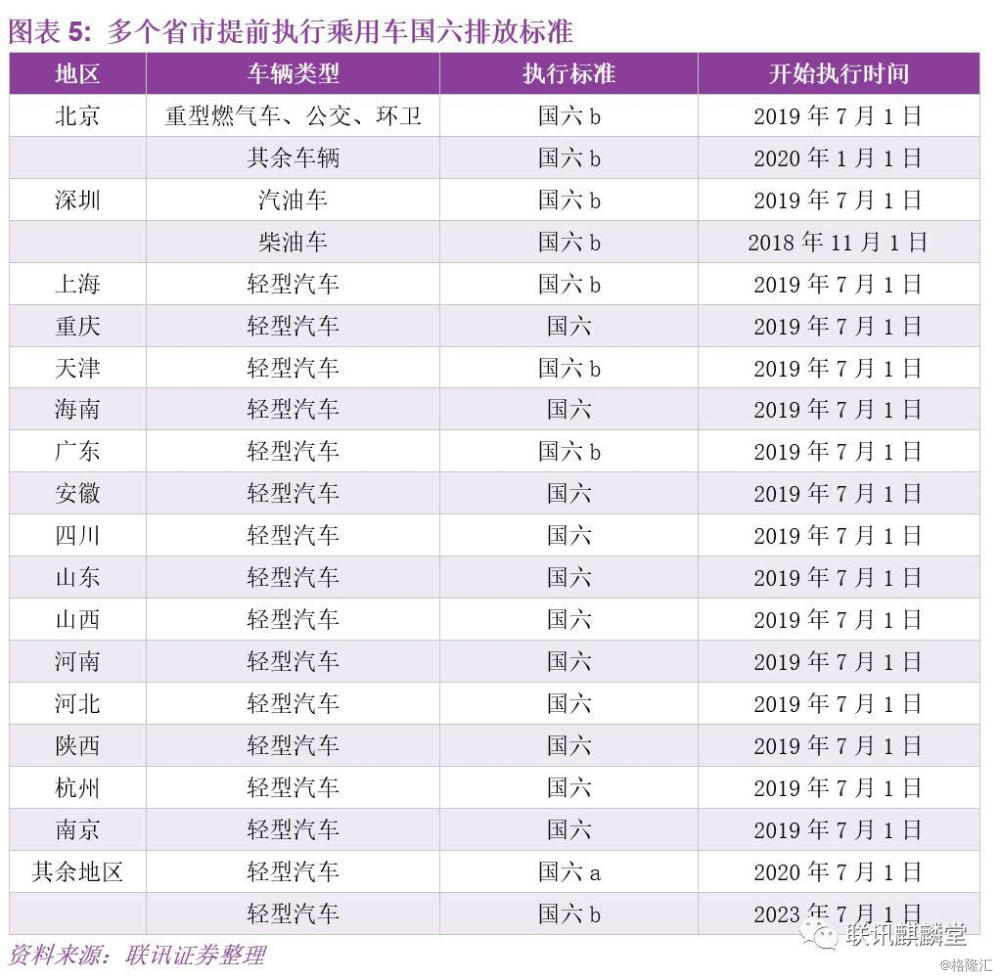

零售和批发数据的分化,源于多个省市提前执行国六排放标准,今年二季度经销商加大了促销力度。2016年底,环保部和国家质检总局联合发布《轻型汽车污染物排放限值及测量方法(中国第六阶段)》,要求2020年7月实施国六a标准,2023年7月实施国六b标准。但不少省市提前到2019年7月执行,其中包括广东、山东等汽车销售大省。

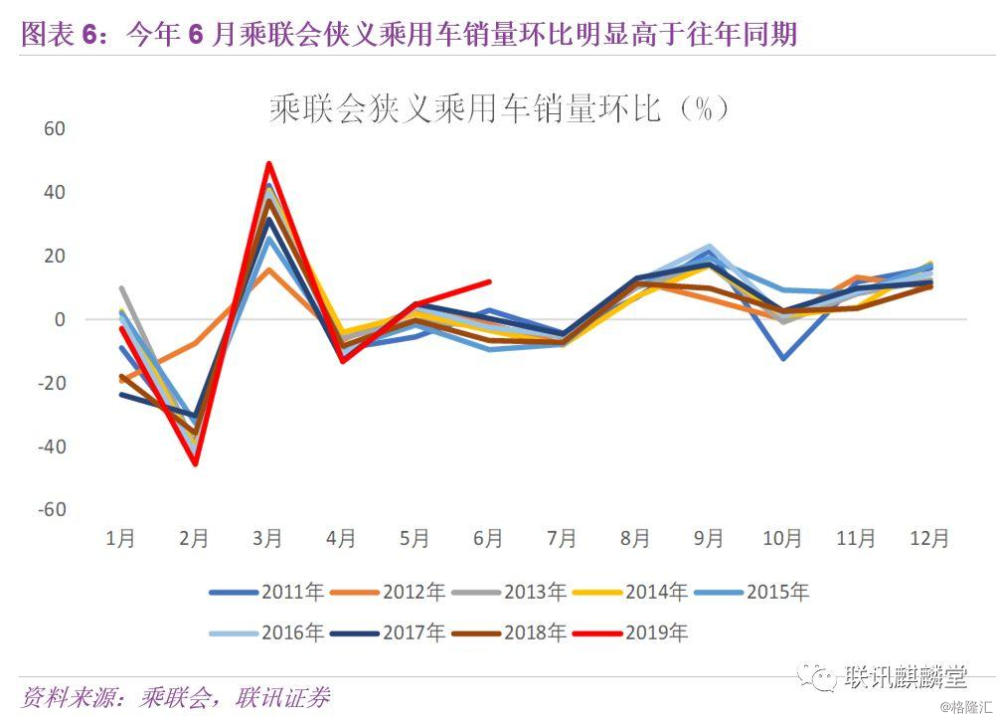

2019年7月1日开始执行国六标准的地区,国五标准的轻型汽车不得再销售和上牌。为了清理国五汽车库存,经销商加大了促销力度,6月乘联会狭义乘用车销量环比11.6%,大幅高于2011年-2018年同期的均值-2.9%。

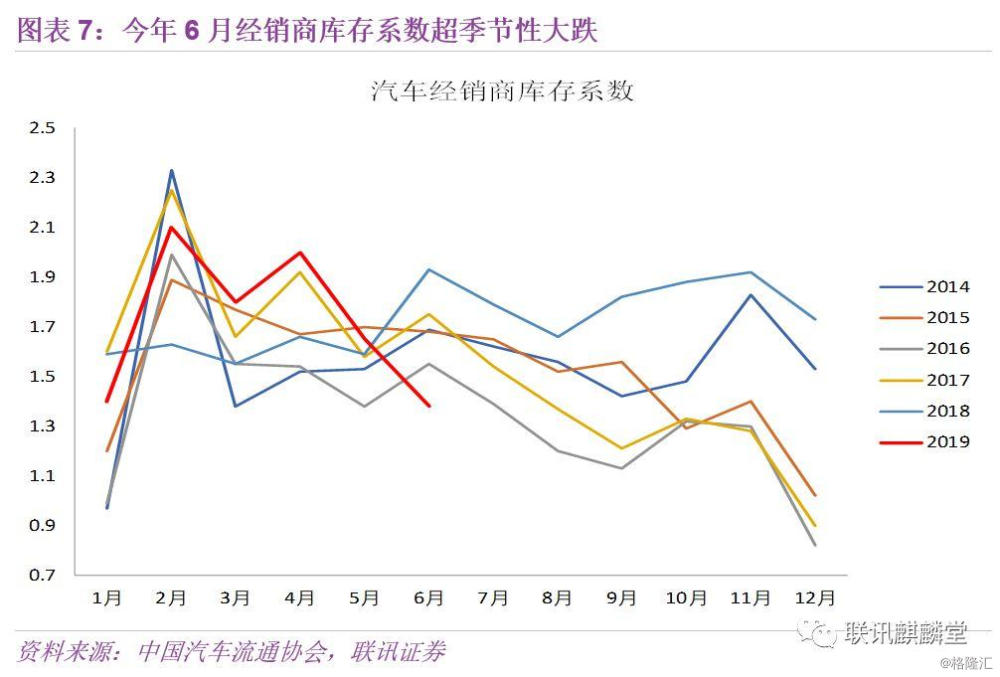

因促销清库,6月经销商库存系数出现超季节性大跌。

7月促销因素消退,乘联会数据显示汽车零售再度转弱。回归常态后,汽车销售是否见底,下半年还有多大空间呢?

下文将进行一个定量测算。在开始测算前,需要先明确,这里说的“汽车销售”是哪个口径。零售端的数据中,银保监会乘用车交强险新上牌数最接近于真实销售情况,但它的时间序列短,而且波动大,用它的历史数据测算未来趋势容易产生较大误差。

相对而言,乘联会狭义乘用车的零售量具有季节性特点,便于用历史数据判断下半年的销售情况,因此汽车销售以它为基准。

测算的第一步,是剔除促销因素的影响。今年5月、6月乘联会狭义乘用车销量环比分别为4.4%和11.6%,明显高于2011年-2018年相同月份的环比均值0.7%和-2.9%。假定国六标准没有提前执行时,今年5月和6月的汽车销售环比符合季节性,即环比分别为0.7%和-2.9%,根据4月的销量可计算得5月和6月的销量,分别为152.6万辆和148.2万辆。而5月和6月的实际销量是158.2万辆和176.6万辆,由于促销透支了34万辆的需求。

接下来的测算有两种方法。方法一是利用汽车零售量在上半年和下半年的分布规律。2011年-2015年,乘联会狭义乘用车零售中,上半年占比47%左右,下半年占比53%左右。2016年和2017年下半年的销量占比上升到55.0%和55.5%,主要因这两年的12月31日,分别是第二次5.0%购置税税率和7.5%购置税税率的截止日,在优惠截止前加大了抢购。2018年下半年由于汽车销售增速持续放缓,下半年的销量占比又下降到50.9%。

假定没有国六标准提前执行时,今年上半年、下半年的乘用车销量占比分别为2011年-2018年同期的均值,即46.8%和53.2%。根据乘联会数据,上半年狭义乘用车零售量为995万辆,减去促销透支的34万辆后还剩余961万辆,当上半年销量占比46.8%时,全年的销量为2053万辆。

可计算得2019年狭义乘用车销量同比为-8.3%。下半年销量为1058万辆,和去年同期相比,下降了7.2%。

方法二是利用汽车销量环比的季节性。前面已经计算出剔除促销因素后5月和6月的狭义乘用车销量,假定今年7-12月的销量环比符合季节性规律,取2011年-2018年各月销量环比的均值,作为今年7-12月对应月份的环比。

可计算得下半年的销量为1063万辆,和去年同期相比下降6.8%。全年销量2058万辆,同比-8.1%。

两种方法测算的结果相近,全年汽车零售量同比增速均为-8%左右。底部已经出现,下半年同比有所回升,但主要因低基数。

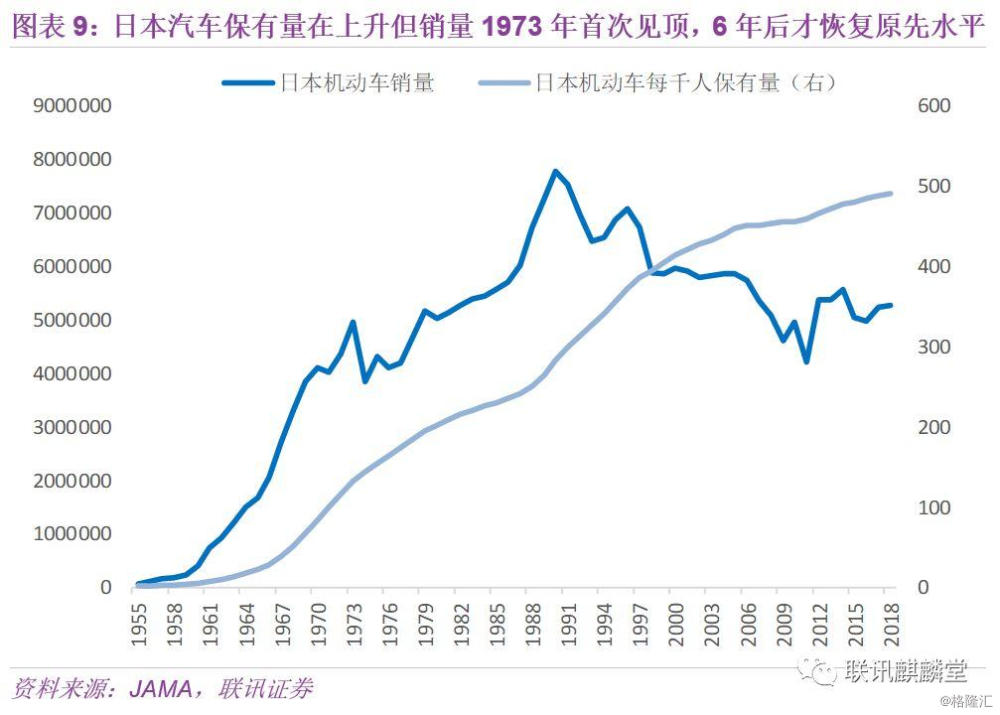

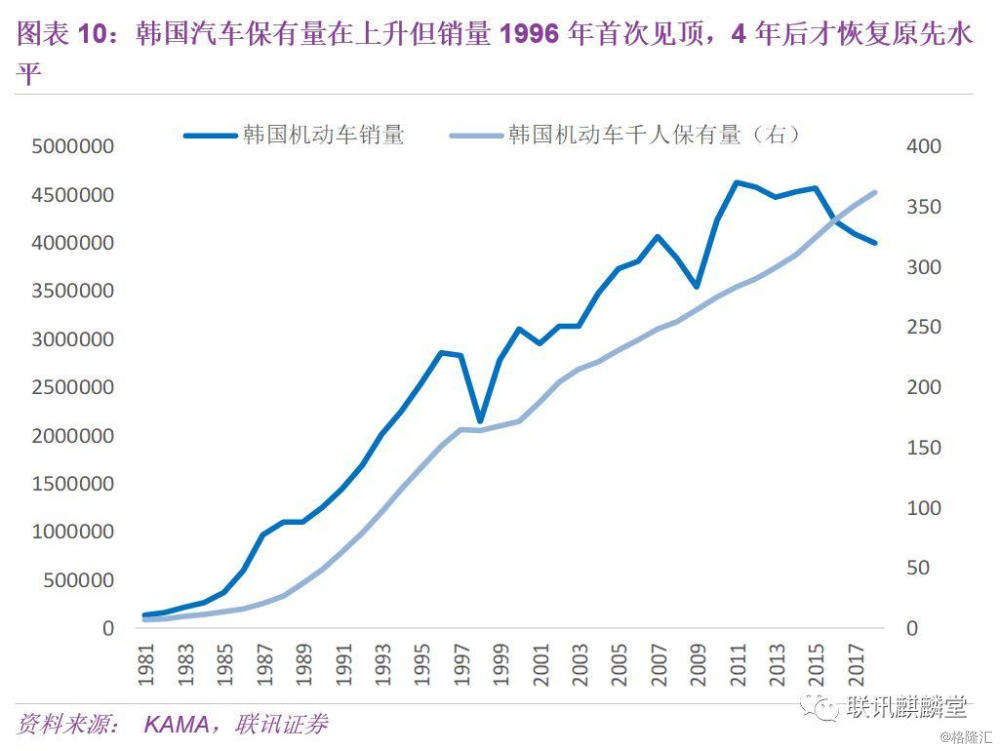

汽车低保有量和销售负增长,并不矛盾。日本和韩国的每千人机动车保有量还在上升,但销量分别在1973年和1996年首次见顶,经过6年和4年才恢复到原先水平。