下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:周冠南 陈静

来源:华创债券论坛

摘要

投资策略:后续来看,贸易摩擦不断升级,8月初特朗普宣称将从9月1日对我国3000亿美元商品加征关税,8月出口或将受抢出口效应影响,但若后续关税落地,叠加全球经济增速下行趋势明显,出口可能继续降低,需关注可能出台的稳外贸措施;进口方面,受内需较弱影响,依旧较弱。对债市而言,目前全球风险偏好降低,近期将公布7月经济和金融数据,料将较弱,债市趋势依旧向好。

8月8日公布的外贸数据显示,以人民币计价,中国7月出口同比增10.3%,进口增0.4%;以美元计价,中国7月出口同比增长3.3%,进口下降5.6%。对此我们做如下分析:

进口方面,7月降幅明显收窄,超出市场预期,受价格因素和进口美国明显增加影响较大。一方面,7月农产品进口量价大幅增加,对应到国别,7月我国对美国进口增速比上个月回升12.4%,对欧日进口增速均为下降,因此,我国对美国农产品进口量明显回升是其主要原因,显示6月底“习特会”过后,我国对美农产品进口量有所增加。另一方面,从主要工业品类别来看,7月我国仅对铁矿砂和铜材进口数量明显回升,金属加工机床数量基本与上月持平,进口原油,钢材、汽车底盘大幅降低;但是进口金额方面,铁矿砂、钢材、铜材和金属加工机床增速均较6月有所回升,回升幅度比数量增速回升幅度大,说明受价格影响较大。与此同时,占比最大的高新技术产品和机电产品增速7月均继续回落,所以进口回升并非为内需好转,受价格因素和进口美国明显增加影响较大。

出口方面,7月由降转升,同样超出市场预期,对欧盟出口增速回升是主因。从出口分项来看,主要出口产品增速均回升,国别方面,除了对日本和中国香港地区出口增速明显下降,对其他国家和地区出口增速也基本均有所回升。但值得注意的是,7月对美国出口增速仅小幅回升了1.3%,对美抢出口效应并不明显,对香港出口增速则为下降,对东南亚国家出口增速回升幅度较低,因此,转出口效应也不明显。另外,7月对我国对欧盟出口增速大幅回升9.5%,目前我国对欧盟出口占比达到17.3%,仅次于对美的17.5%,因此对欧盟出口增速明显增加是本月出口超预期的主要原因。但考虑到欧盟制造业PMI连续下滑,对其增速大幅回升可持续性较低。

风险提示:贸易争端进一步发酵

正文

一、进出口增速因何回升?能否持续?——2019年7月进出口数据点评

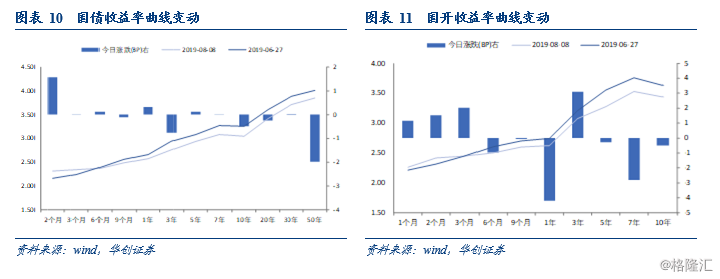

周四(8月8日),央行未开展逆回购操作,今日无逆回购到期,债市窄幅震荡,国债期货全天窄幅波动勉强收红,银行间现券收益率变动不大,波动幅度不到1bp。10年期主力合约涨0.02%;10年期国开活跃券190210收益率下行0.51bp报3.44%,10年期国债活跃券190006收益率下行0.51bp报3.045%。

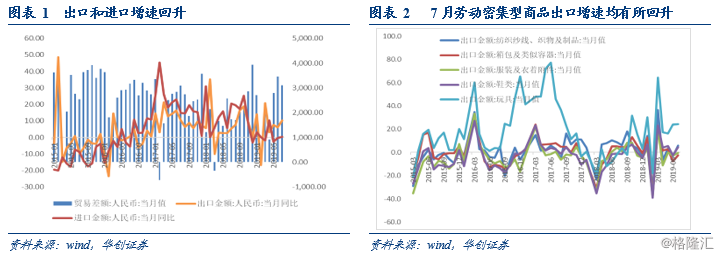

8月8日公布的外贸数据显示,以人民币计价,中国7月出口同比增10.3%,预期增7%,前值增6.1%;进口增0.4%,预期降3.3%,前值降0.4%;以美元计价,中国7月出口同比增长3.3%,预期降1.8%,前值降1.3%;进口下降5.6%,预期降8.2%,前值降7.3%。进出口数据纷纷超出市场预期,与高频数据也有所相悖,对此我们做如下分析:

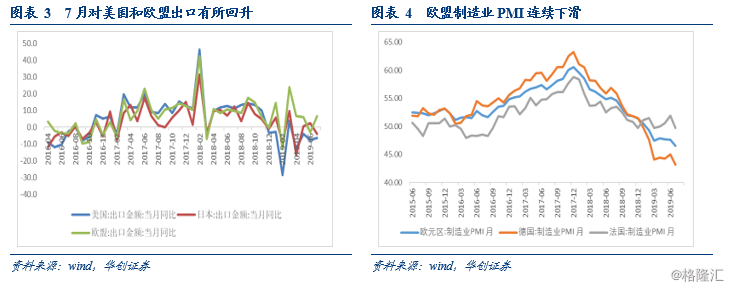

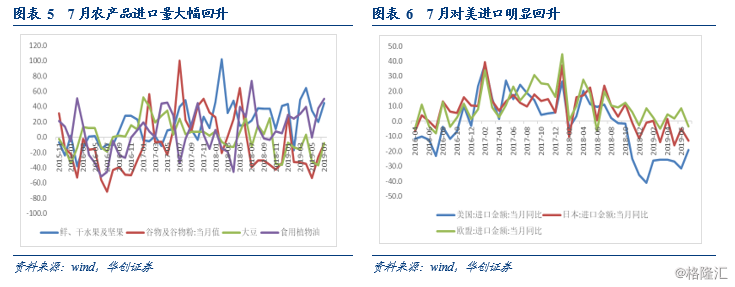

出口方面,7月由降转升,超出市场预期,对欧盟出口增速回升是主因。从出口分项来看,主要出口产品,劳动密集型商品、部分资本密集型产品以及高新技术和机电产品增速均回升,国别方面,除了对日本和中国香港地区出口增速明显下降,对其他国家和地区出口增速也基本均有所回升。

但值得注意的是,7月对美国出口增速仅小幅回升了1.3%,对美抢出口效应并不明显,对香港出口增速则为下降,对东南亚国家出口增速回升幅度较低,因此,转出口效应也不明显。另外,7月对我国对欧盟出口增速较6月回升9.5%,幅度较大,目前我国对欧盟出口占比达到17.3%,仅次于对美的17.5%,因此对欧盟出口增速明显增加是本月出口超预期的主要原因。但考虑到欧盟制造业PMI连续下滑,对其增速大幅回升可持续性较低。

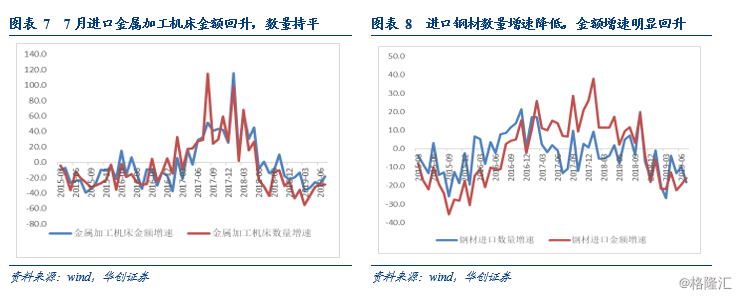

进口方面,7月降幅明显收窄,超出市场预期,受价格因素和进口美国明显增加影响较大。从分项来看,一方面,7月农产品进口量价大幅增加,其中大豆金额增速比上个月回升29%,其他农产品进口增速回升幅度也在15%以上,对应到国别,7月我国对美国进口增速比上个月回升12.4%,对欧日进口增速均为下降,因此,我国对美国农产品进口量明显回升是其主要原因,显示6月底“习特会”过后,我国对美农产品进口量有所增加。

另一方面,从主要工业品类别来看,7月我国仅对铁矿砂和铜材进口数量明显回升,分别回升10.9%和20%,金属加工机床数量基本与上月持平,进口原油,钢材、汽车底盘大幅降低,比上个月分别下降1.3%、8.6%和130%,汽车及底盘降幅非常大,主要受基数影响;但是进口金额方面,铁矿砂、钢材、铜材和金属加工机床增速均较6月有所回升,分别上升33.4%、3.8%、18.5%、10.9%,回升幅度比数量增速回升幅度大,说明受价格影响较大,上个月受国内成品油价格上调以及钢铁等涨价,工业品价格有所上涨。与此同时,占比最大的高新技术产品和机电产品金额增速7月均继续回落,所以进口回升并非为内需好转,受价格因素和进口美国明显增加影响较大。

后续来看,贸易摩擦不断升级,8月初特朗普宣称将从9月1日对我国3000亿美元商品加征关税,8月出口或将受抢出口效应影响,但若后续关税落地,叠加全球经济增速下行趋势明显,出口可能继续降低,需关注可能出台的稳外贸措施;进口方面,受内需较弱影响,依旧较弱。对债市而言,目前全球风险偏好降低,近期将公布7月经济和金融数据,料将较弱,债市趋势依旧向好。

二、利率债市场复盘:公开市场操作空窗,活跃券收益率小幅下行

(一)资金面:公开市场操作空窗,资金面边际收紧

(二)利率债:活跃券收益率小幅下行

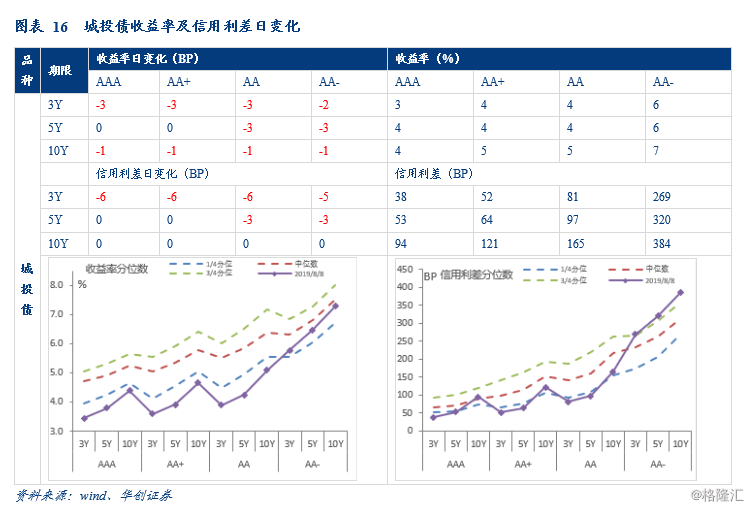

三、信用债市场复盘:城投债收益率继续收窄,成交活跃度较上一交易日略有上升