下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月7日晚间,信义玻璃(00868.HK)发布2019年上半年业绩报告。财报显示,公司实现收益74.5亿港元(单位下同),同比下滑3.8%;股东应占利润21.2亿元,同比增长5.8%;基本每股收益53.1港仙;拟每股派现25.0港仙。

而或受股东应占利润增长这一利好消息刺激,今日开盘该股价便一路上扬,随后涨幅逐步收窄,截止发稿其股价上涨1.06%至7.66港元,总市值为306.93亿港元。

(行情来源:富途)

不过,令人好奇的是,前不久两度被GMT机构沽空的信义玻璃,究竟是不是彻底从这一场“阴霾”中走出来了?

中期净利同比增长5.8%

据公开资料显示,信义玻璃(0868.HK)是“玻璃大王”李贤义信义系的核心平台,成立于1988年,2005年于香港主板上市,目前是全球最大的玻璃制造商之一。其产品涵盖浮法玻璃、汽车玻璃和建筑玻璃等领域,并用于全球100多个国家和地区,被福特、通用、大众等整车制造商纳入全球供货商体系,与奇瑞、宇通、福田等民族自主品牌结为战略合作伙伴关系。

在“玻璃大王”的加持下,该公司的业绩一直维持着稳定的增长态势。

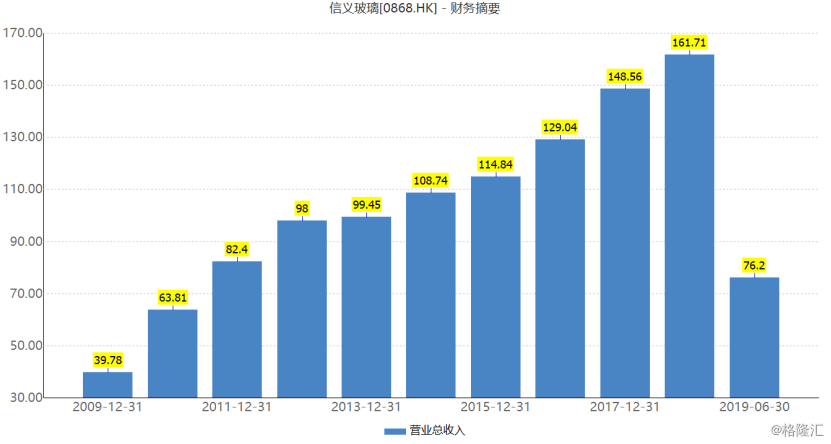

财报显示,2018年公司营收160.15亿港元,同增8.7%,归母净利42.37亿港元,同增5.6%。其中,该公司主要产品浮法玻璃收入为84.24亿港元,同增5.1%,毛利率32.4%;汽车玻璃收入42.52亿港元,同增8.7%,毛利率43.9%。从整体上来看,信义玻璃的营业收入与净利润均创出了历史新高。

(资料来源:wind)

此外,值得一提的是,信义玻璃的派息也一如既往地维持较高水平,引人眼羡。据财报显示,2018年公司每股基本盈利为105.7港仙,继续维持高派息率,拟派末期息每股27港仙,全年共派息52港仙,派息比例49%

不过,受年初以来浮法玻璃价格一直疲软的因素影响,其今年上半年的财报也产生了一些细微的变化。

据财报显示,公司实现收益74.5亿港元,同比下滑3.8%;股东应占利润21.2亿元,同比增长5.8%;基本每股收益53.1港仙;拟每股派现25.0港仙。此外,毛利率于6个月回顾期内减少至36.1%,而于2018年则为37.7%。

(资料来源:信义玻璃财报)

而对于此,信义玻璃在财报中解释称,收益减少乃由于浮法玻璃业务有所下跌所致。具体而言,平均售价降低乃由于市场环境竞争激烈及人民币贬值导致浮法玻璃收益较2018年同期下跌14.7%。

此外,毛利率下降1.6%则主要是由于市场环境竞争激烈导致售价降低,及于中国对环境更严格的关注导致更高的生产成本,从而使得浮法玻璃的毛利率下跌。同时,汽车玻璃的毛利率轻微上升主要由于人民币贬值,而约78%汽车玻璃乃由海外销售贡献所致;建筑玻璃业务的毛利率轻微上升,主要由于期内平均售价上升所致。

不过,值得一提的是,信义玻璃似乎对该财报的表现还比较满意,其在财报中表示:纵使受到中美摩擦影响,该公司业绩仍然保持稳定增长。

“作为全球玻璃行业主要参与者之一,本集团通过适时而具策略性地扩大不同产品分部之产能,及在国内外不同地区建设具备优化生产流程之新型综合生产工业园,维护了其市场领导地位并提高了规模经济效应。”

是否从沽空的阴霾中走出来了?

6月26日收市后,研究机构GMT将沽空的“狙击枪”对准了信义玻璃,发出报告称,未有迹象显示信玻将内地的盈利汇到香港,而是几乎完全由举债或出售海外资产的方式来支付高派息,其特征与过往出现欺诈行为的上市公司相似,故质疑该公司的利润和现金结余被夸大。

(图片来源:GMT官网)

此消息一出,立马震惊了吃瓜群众:“业绩一直这么稳定的信义玻璃,竟然也被沽空了!”与此同时,此事也引起了信义玻璃的重视,当晚便发布公告对这项“天降横祸”进行澄清。

该公司在通告中指出,董事会全体成员均强烈否认报告的结论,不会接受报告中毫无根据的指控,并强调,“集团向超过130个国家及地区的客户销售及可用银行融资产生足够财务资源供集团于中国内地境外的业务营运使用。与报告中提及主要与中国经营业务的公司不同,集团无需将大量现金汇出中国境外,以拨付香港的业务营运及向公司股东支付中期与末期股息。”

按理来说,沽空机构在香港是令人闻风丧胆的,一旦被盯上,日内跌个两三成不在话下。然而这次GMT狙击信义玻璃,似乎却有点铩羽而归的意思。隔天港股开盘,其股价在震荡中上扬,收于22.77港元,涨幅为1.07%。

但令人没想到的是,7月8日,不死心的GMT再次对信义玻璃发动攻势,质疑其内地业务盈利的真实性。

(图片来源:GMT官网)

报告指出,虽然信义玻璃对早前GMT的指控已作出反驳,但GMT仍然认为,信义玻璃的股息主要是透过离岸债务融资;信义玻璃从没有将在岸盈利转移至离岸,从而难以证实内地盈利的真实性。报告又认为信义玻璃的反驳缺乏资讯性。GMT期望信义玻璃管理层能对GMT提出的疑问,逐一解答;并期望信义玻璃能将内地剩余资金汇到香港,以确认其内地业务的真实性。

有意思的是,虽然细究下来,这份报告的重点跟首份沽空报告一致,并没有新的观点而言,但其还是成功地“袭击”了信义玻璃。

在发表报告7月8日当天,正值港股下挫逾400点,信义玻璃股价亦有跟随大市下滑,收报8.47港元,下跌1.51%;而随后几天,其股价也一直保持下挫态势:9日,其股价进一步下跌1.18%,收8.37港元;10日,该股价继续下挫,下跌0.72至8.31港元。至此可知,虽然这次沽空报告内容了无新意,但也算是成功袭击了它。

不过,值得一提的是,近期以来却有不少机构表示信义玻璃正在慢慢摆脱沽空带来的负面影响。

在这其中,银河证券表示,一方面,是行业带来的利好消息刺激。自2019年初以来,由于经济活动放缓的因素,浮法玻璃价格一直比较疲软,2019年二季度中国主要城市的浮法玻璃平均价格为74.2元人民币/重量箱,环比下降3.9%。但由于沙河地区关闭一些产能和季节性因素,浮法玻璃价格在5月逐渐见底回升。而同时,冷修也有机会使行业供应下降,并使信义玻璃等龙头企业面对更为有利的供需形势。

另一方面,减持信义光能股权也为该公司带来收益。信义玻璃于6月以每股3.75港元出售了3.14亿股信义光能股份,持股从28.3%下降至24.4%,同时估计此次出售股份的出售收益超过5亿港元。至此银河证券表示,沽空报告对信义玻璃的影响似乎已逐渐消退了,而这一次的中报表现就是一个很好的佐证。