下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月7日,迪士尼周二发布第三财季收益报告,由于业绩未能达到市场预期,其股价在盘后交易收盘下跌3.80%,收于141.87美元。

图片来源于:富途牛牛

作为娱乐传媒巨头,迪士尼在不断的收购和开辟新业务的过程中,显然需要一个缓冲的调整期。

成败皆因收购?

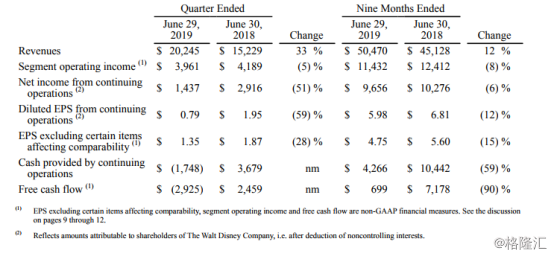

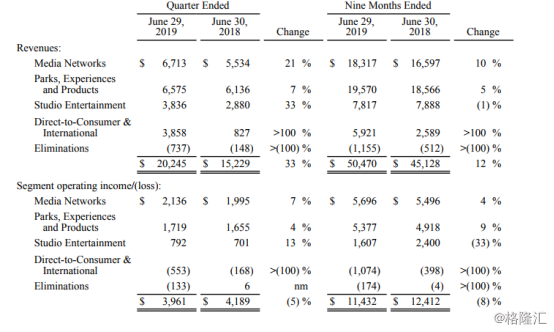

经格隆汇app查询显示,迪士尼第三季度收入为202.5亿美元,同比上涨31.75%,至202.5亿美元,低于分析师214.4亿美元的预期;净利润为17.6亿美元,每股经调整盈利为1.35美元,同样不及1.75美元的预期。

图片来源于:官网

图片来源于:官网

具体而言,迪士尼集团目前旗下主要有四大业务板块,分别是媒体电视网络、乐园度假村、影视工作室以及消费产品和互动传媒业务,其中,第三财季迪士尼有线电视网络业务营收45亿美元,同比上涨7.4%,而由于福克斯和国家地理频道(National Geographic networks)合并,以及ESPN的广告收入增加,运营收入增长15%至16亿美元;媒体网络业务营收67亿美元,同比上涨8.8%;主题乐园、体验及消费品营收65.8亿美元,环比增长6.6%,整体保持较为平稳的增势。此外,直接面向消费者的业务收入为38.6亿美元,但由于Hulu,以及ESPN+和迪士尼+等流媒体服务投资成本的增加,其营业亏损从1.68亿美元增至5.53亿美元;由于《黑凤凰》票房“跳水”,迪士尼制片业务期内收入为38.4亿美元,营运利润为7.92亿美元,而市场原先预期分别是43.7亿与10.9亿美元。

图片来源于:官网

而谈及本次业绩不尽人意的原因,除了《黑凤凰》表现不佳导致相应的电影成本减损(损失1.7亿美元),迪士尼认为是由福克斯正在进行的娱乐资产整合所致。

今年三月,迪士尼公司对21世纪福克斯的高达713亿美元的并购终于正式生效,一方面,一直以来基本被六大电影制片厂(迪士尼、福克斯、索尼哥伦比亚、环球、华纳兄弟和派拉蒙影业公司)所把持的好莱坞版图再次洗牌,另一面,如今迪士尼将福克斯收之麾下之后,电影《阿凡达》和《泰坦尼克号》以及《辛普森一家》《这就是我们(ThisIsUs)》等电视节目以及括卢卡斯影业,漫威娱乐和皮克斯动画工作室在内的内容库将归迪士尼所有,其内容覆盖面将越发多元化且全面。

“我们收购福克斯最激动人心的一个方面是,它将能够大大加快我们直接面向消费者的战略落地。我们相信建立直接面对消费者的关系,对我们的媒体业务的未来至关重要,这是我们的首要任务。”

而在其中,受到市场反应较为强烈的便是其电影业务的新变化,毕竟21世纪福克斯拥有的“X战警”“神奇四侠”和“死侍”等多个超级英雄大IP都将通过这次收购中重回漫威怀抱,或将为“漫威电影宇宙”的延续再加看点和筹码。

此前,迪士尼公布了2019年度迪士尼全球票房,截止到7月底,迪士尼年度票房已突破76.7亿美元(包含50.9亿美元海外票房收入),这一数据直接打破了迪士尼创下的2016年76.1亿美元年度全球票房的纪录,也创了好莱坞公司史上第一次在海外突破50亿美元票房收入记录,而随着下半年《冰雪奇缘2》、《星球大战9》、《沉睡魔咒2》等热门电影的上映,或将帮助迪士尼在整体业绩方面带来较大的提升,利于整个品牌的巩固。

押宝流媒体服务

而除了对业绩做了相关的叙述,迪士尼方面依旧将目光放在了流媒体服务上。

经格隆汇app查询显示,从11月12日起,迪士尼以每月12.99美元的价格向用户提供包含旗下三大流媒体服务(Disney+、Hulu和ESPN+)的套餐,这项服务将包括迪斯尼、皮克斯、漫威、星球大战等该公司的王牌内容,且它将与Disney+一同发布。

基于此,可以看出,迪士尼显然对这一业务的加速普及和增强其用户黏性方面有着较大的野心,以至于以“更为接地气”的方式去推广其流媒体服务,目前这一服务套餐售价12.99美元,与包括Netflix和Amazon Prime Video在内的竞争性流媒体服务相比,或将更具性价比。

图片来源于:官网

图片来源于:官网

“我们认为快速扩大规模对我们很重要,这将是其中至为关键的部分。他们都对分销这一产品感兴趣。”

而具体来看,迪士尼这三大平台的流媒体服务着实有着自身的的卖点。

首先是早年收购的ESPN中诞生的ESPN+流媒体服务,主要以原创体育内容和小众赛事直播为主,截止到2019年2月,ESPN+上线不到一年,已拥有超过 200 万订阅用户;其次便是收购福克斯的最大“战利品”——持有其60%股份的视频服务平台Hulu(康卡斯特和AT&T旗下华纳媒体将分别持有30%和10%的股份),尽管Hulu目前还未显出其锋芒,处于调整期,但根据迪士尼的战略来看,它将继续精准定位其受众目标——成人用户;最后是Disney+,这一服务预计今年年底推出,其平台内容或将被分为五个栏目(HBO Max):迪士尼、漫威、皮克斯、星球大战、国家地理,这一内容库充分反映了迪士尼想要追求的合家欢属性,毕竟一边有着受众广泛的原创IP内容,一边受到新人福克斯的辅助,这一系列的内容加码或将为其带来大量的受众群。

值得一提的是,根据迪士尼的目标,五年后Disney+将每年产出50部原创作品,在全球范围内收获6000 - 9000万订阅用户,预计到2020年在Disney+投资10亿美元在其原创内容制作上,到2024年投入将达到25亿美元;此外,根据本次财报,迪士尼方面预计第四财季直接面向消费者的亏损将升至9亿美元,因为该公司将继续为迪士尼+流媒体平台投资原创内容,可以看出,迪士尼对流媒体服务这一块大蛋糕足以看重,不惜加大投入继续铺路,旨在为其在流媒体领域站稳脚跟。

结语

整体而言,随着经济的不断发展,人们生活水平进一步提高,对休闲娱乐方面的投入和重视程度也越发凸显,而在这其中,随着科技的发展,显然流媒体服务的开展已是影视娱乐领域的必然发展趋势之一,众多巨头公司想要进入这一市场分一杯羹也是在情理之中,需要注意的是,2018年根据ComScore的数据统计,美国流媒体视频服务使用时长占比,Netflix和Youtube分别以40%和18%的份额稳坐第一和第二的宝座,因此,如何打破对手的护城河优势依旧是破局关键。

而虽然迪士尼本次披露的业绩低于市场预期,但由于其作为一个老牌的娱乐媒体巨头,除了巩固原有的有线电视台市场,近年来一直以“直面消费者”(Direct-to-customer)为核心的服务模式,不留余力地整合并开拓新业务,旨在跟上时代的脚步,背靠众多原创内容和IP资源的它,一旦打通对流媒体业务发展运营的“任督二脉”,其业务潜力和盈利空间还是值得加以关注的。