下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:爱读财报的面包君

来源:面包财经

丽鹏股份(002374.SZ)日前发布了2019年半年度业绩报告。数据显示,公司上半年实现营业收入约4.90亿元,相比去年同期减少30.83%,扣非归母净利润为316.99万元,相比去年同期减少91.69%。

值得注意的是,近几年公司的经营业绩下滑,流动性不断恶化,经营性现金流也是处于常年净流出的状态。6月21日,联合评级将公司主体长期信用等级由AA下调至AA-。

2019年7月,公司披露非公开发行A股股预案,拟募集资金不超过4.80亿元。部分用于相关项目建设外,1.4亿拟用来偿还银行贷款,弥补流动性。

2018年计提巨额减值,利润亏损严重

丽鹏股份主要涉足包装和园林两大行业。包装行业主导产品为防伪瓶盖和复合型防伪印刷铝板。园林行业集项目策划、投融资、园林规划设计、工程施工、仿古建筑、绿化养护和花卉苗木生产、运营于一体。

财报显示,2018年,公司实现营业收入约12.48亿元,归母净利润亏损7.93亿元。

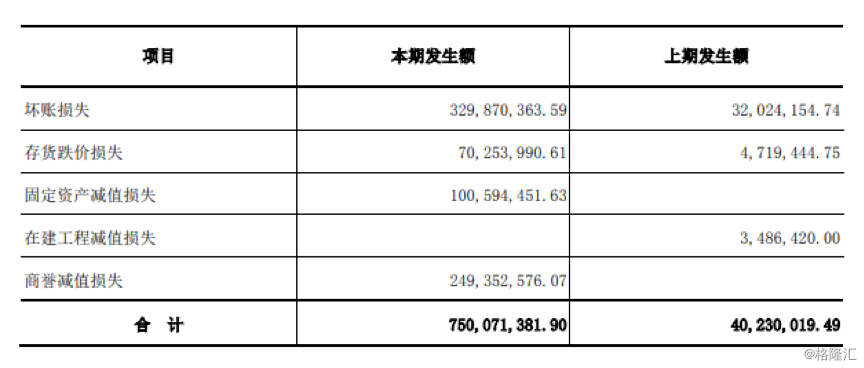

翻查年报,公司2018年亏损如此严重的原因主要在于计提了7.5亿元的资产减值损失,是上年资产减值损失的18倍之多。这其中主要包括了3.30亿元的坏账损失,1.01亿元的固定资产减值损失和2.49亿元的商誉减值损失。

根据公开资料,坏账损失剧增的原因主要是公司改变了计提坏账准备的方法:2018年之前公司主要是按照账龄法对应收账款计提坏账准备,2018年底公司按照“账龄法+单项评估”方法进行评估及减值测试,并提取了减值准备。

新计提的固定资产减值损失主要系母公司及其子公司亳州丽鹏制盖有限公司及大冶市劲鹏制盖有限公司。因为瓶盖业务的下游客户需求改变,同时公司产品的供应量减少,导致部分资产形成产能闲置,因此对其计提减值损失。

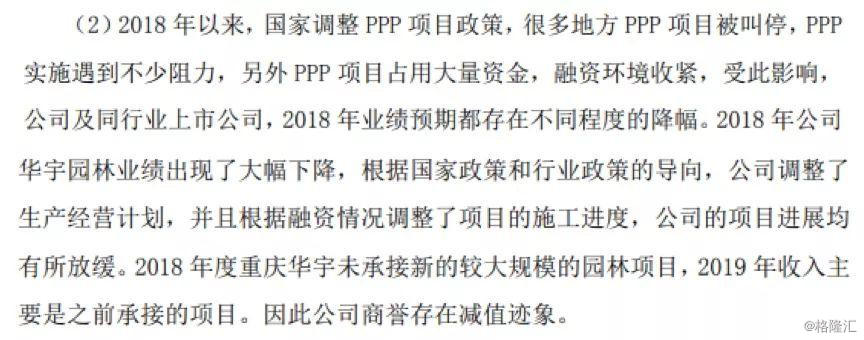

新增加的商誉减值损失是针对重庆华宇园林有限公司。受国家PPP项目政策以及公司融资环境的影响,重庆华宇园林业绩下滑,未来经营存在较大不确定性,因此公司对2.96亿元的商誉账面原值计提了2.49亿元的减值准备。

短期偿债压力较大,主体信用等级下调

需要注意的是,公司目前存在不小的流动性风险。

近三年来,公司的资产负债率不断上升,从2016年的40.42%上升至2018年的55.25%。其中,流动负债占总负债的比例分别为94.89%,82.38%和78.44%。公司短期债务占比较高,使得短期偿债压力较大。

从流动性来看,三年来公司的流动比率不断地降低,从1.36倍下滑至0.94倍。根据Wind资料统计,从2016年到2018年建筑与工程行业的流动比率平均值分别为1.61倍,1.53倍和1.44倍。虽然行业平均流动性也略有下降,但丽鹏股份流动比率持续低于行业平均水平。

营运能力方面,近三年来公司的应收账款周转率和存货周转率持续下降,分别从3.46次和1.52次降至1.47次和1.00次。与此同时,公司的应收账款和存货规模较大,对公司资金形成较大占用。截至2019年6月30日,公司拥有应收账款9.93亿元,占总资产的16.8%;存货8.84亿元,占总资产的14.9%。

这一定程度上也影响了公司的经营性现金流。从2016年到2018年,公司经营性现金流连年为净流出状态,平均每年净流出金额约4.78亿元。根据2019年半年报,公司上半年经营性现金流为负的2,600万元,虽然相比去年同期有所改善,但仍为净流出状态。经营性现金流的不足影响了公司偿还到期债务的能力。

另外,考虑到公司经营业绩的下滑,经营性现金流的匮乏以及短期债务的压力等,联合信用评级有限公司下调公司主体信用等级为“AA-”,评级展望为“稳定”。

实控人变更,受让教育投资公司,盈利能力能否改善?

需要一提的是,2018年公司的控股股东变更为苏州睿畅投资管理有限公司,实际控制人变更为钱建蓉。伴随着实控人的变更,公司以0元的价格受让钱建蓉所控制的中锐集团持有的苏州中锐智信教育投资有限公司100%的股权,目的为拓展教育领域的投资,营建新的盈利点。

该项收购在深交所2018年报问询函中被关注。问询函回复公告显示,中锐智信于2017年6月23日设立,但尚未实际开展任何业务,公司注册资本未实际缴纳,因此转让作价为 0 元,并由丽鹏股份承继中锐智信的相关债务。

此外,根据问询函的回复内容,中锐智信拟从事方向为教育产业的投资管理业务,与上市公司目前的园林生态业务、防伪包装业务暂不存在协同作用。根据披露的财务数据,中锐智信目前没有收入,经营呈现亏损状态。

另外,7月16日公司发布《2019年非公开发行A股股票预案(修订稿)》,拟募集资金不超过4.80亿元,其募集资金使用计划并未包含教育业务项目的投资。

公司受让中锐智信是否真能打造新的增长点?

控股股东质押逾九成股份

值得注意的一点是,公司的前十大股东有七位股东存在股票质押的情况,并且其中六位的质押比例较高,质押比例均在60%以上。

截止2019年6月30日,公司存在质押情况的七大股东合计持有公司股份约3.24亿股,合计质押股份约2.42亿股,质押比例约74.7%。

其中,控股股东苏州睿畅投资管理有限公司股权质押比例为91.83%。