下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:申万宏源非银组

来源:大金融研究

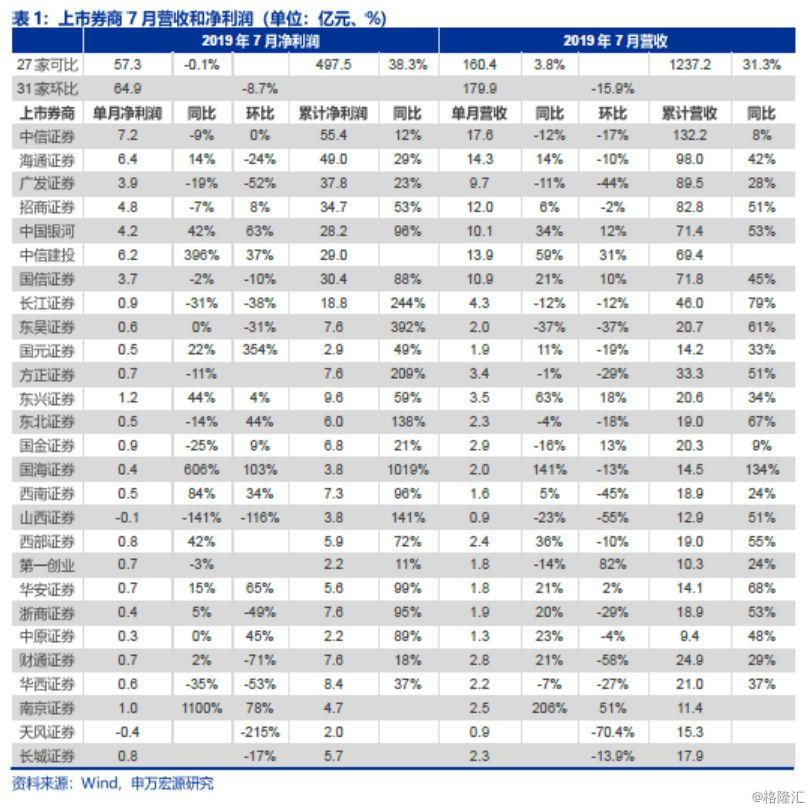

可比上市券商7月净利润同比持平,1-7月累计净利润同比增长38%。截至8月6日,已披露经营数据的31家直接上市券商7月共实现营业收入179.9亿元,环比减少15.9%;实现净利润64.9亿元,环比减少8.7%。其中,27家可比上市券商7月营业收入同比增长3.8%,净利润同比减少0.1%;1-7月上市券商累计营业收入同比增长31.3%,累计净利润同比增长38.3%。7月业绩环比下滑预计主要是股市主板环比走弱导致投资收益下滑所致。1-7月累计净利润增速仍保持较高水平主要受益于2019年以来市场环境整体强于去年同期。

大券商中银河、招商和国信业绩增速最高。大券商中,1-7月累计营收和净利润增速排名前三的是中国银河、招商证券和国信证券,营收增速为53%、51%和45%,净利润增速为96%、53%和88%。龙头券商业绩增长平稳。海通证券1-7月累计营收和净利润增速较高,分别为42%和30%,广发证券和中信证券业绩增速平稳,营收增速分别为28%和8%,净利润增速分别为23%和12%。

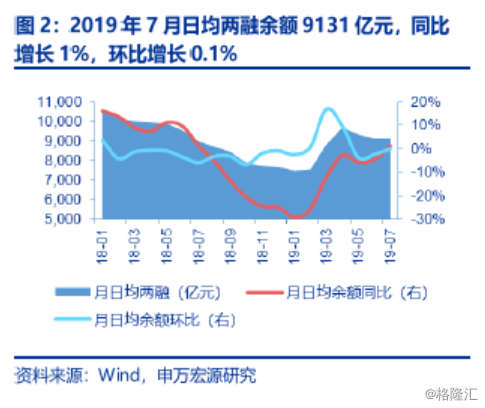

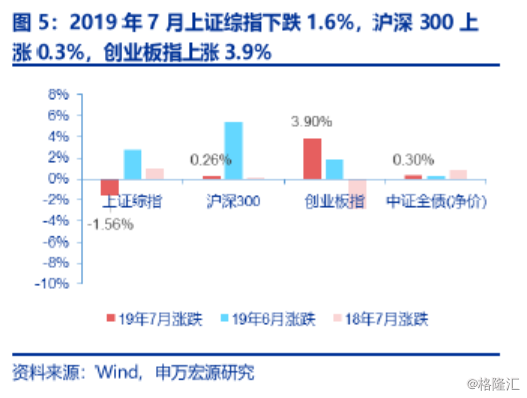

二级市场:7月股市涨跌互现,创业板表现强于主板;成交金额去年低基数下同比保持增长,2019年以来两融日均余额首现同比正增长。1)经纪与两融方面:7月日均股基成交额4310亿元,同比增长10%,环比下降13%;日均两融余额9131亿元,同比增长1%,环比基本持平。2)股市主要指数涨跌互现,创业板表现强于主板,债市表现环比持平但同比较弱:7月上证综指下跌1.6%、沪深300指数上涨0.3%、创业板指上涨3.9%,同比表现分别为-2.6pct、0.1pct、6.7pct,环比表现分别为-4.3pct、-5.1pct、2.0pct;7月中证全债(净价)指数上涨0.3%,同比少涨0.52pct,环比多涨0.04pct。

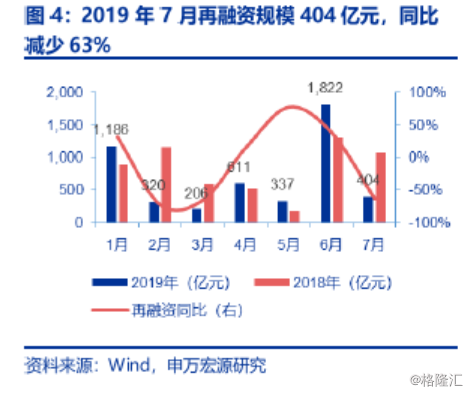

一级市场:受益于科创板企业上市,7月IPO规模同比环比大幅增长;债权承销规模维持同比大幅增长。7月券商IPO发行规模为451亿元,同比增长1230%,环比增长245%,年初至今同比增长11%,主要是7月25家科创板企业上市,因此IPO规模同比环比均大幅增长;再融资发行规模为404亿元,同比减少63%,环比减少78%,年初至今同比减少15%。7月券商债权主承销规模6204亿,同比增长32%,年初至今同比增长62%。7月公司债主承销为2026亿,同比增长28%;ABS主承销1315亿,同比增长8%。

投资建议:维持券商“看好”投资评级,首推中信证券。受外部因素影响市场处于震荡调整的状态,龙头券商业务结构均衡,业绩稳定性更高,同时资本市场改革仍处于加速状态,未来行业差异化发展方向明确,龙头券商最受益于政策并且综合化发展的确定性更强。业绩层面,1-7月上市券商净利润累计增速为38%,考虑2018下半年低基数效应,预计全年业绩仍能维持高增速。首推中信证券(19年动态PB为1.52倍),建议积极关注海通证券(19年动态PB为1.18倍)。

风险提示:受外部因素影响市场大幅调整,资本市场改革措施推进不及预期