下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: 唐军 齐晟 梁中华

来源:李迅雷金融与投资

投资要点

中泰时钟从政策、产出、通胀等宏观维度研究大类资产配置,从“预期差”角度建立战术资产配置策略。《中泰时钟资产配置月报》是每月宏观经济数据公布后对配置策略的结果更新,并结合基金研究的成果给出基金组合推荐。

三维度看宏观基本面变化:政策发力明显,产出增速或趋于平稳

政策维度:货币放松和信用改善趋缓,财政支出力度高位徘徊。从货币利率和央行货币释放的力度来看,自2018年4月份以来央行货币政策处于放松的趋势中,当前放松幅度趋缓。从银行总负债的扩张(含估算的表外业务规模)/名义GDP来看,信用扩张明显改善,但数值水平仍处于较低的位置。财政支出综合指标在高位徘徊,后续紧密关注城投债发行节奏以及是否提高地方政府专项债的限额。

产出维度:经济产出偏弱,或趋于平稳。从高频指标来看,经济产出增速仍偏弱。但产出的领先指标自19年3月份有明显反弹,或预示着产出增速未来几个月可能趋于平稳。

通胀维度:通胀上行空间有限。前期研究表明,影响通胀周期最重要的三个因素是货币超发的力度、产出缺口和原油价格(代表输入性通胀),当前通胀大幅上行的可能性不大。

大类资产配置:股市、债市、黄金均衡配置,商品偏谨慎

股市:调为中性,应注重挖掘结构性机会。从政策、产出、通胀以及估值水平等维度对股市进行评分,本期得分为0,对后市表现调为中性判断,挖掘结构性机会。

债市:利率债中性偏谨慎,信用利差有望缩小。从政策、通胀、产出三个维度对债市进行评分,本期得分-0.6,对债市仍保持中性偏谨慎观点。而随着信用环境改善,社融增速回升,产出增速趋于平稳,信用利差有望缩小。

商品:偏谨慎。从全球经济和海外原材料价格以及国内政策、产出水平等维度对大宗商品进行评分,本期得分为-2.1,维持偏谨慎观点。

黄金:黄金基本面向好,需防短期情绪过热。从黄金的投机程度、配置需求、避险属性、货币属性等维度对黄金走势进行评分,本期得分为0.1,较上期稍有回落。其中,投机程度较高拖累综合得分,其余维度评分均较高,说明黄金基本面继续向好,但需提防短期投机情绪过高的风险。

战术资产配置:推荐石油石化、证券、公用事业、保险和航空航运

基于“预期差”的行业轮动模型,一方面通过各行业的业绩领先指标对行业基本面进行评分,另一方面通过市场情绪和关注热度等指标刻画行业的市场预期的位置,选取基本面改善而预期没有过热的行业。本期预期差得分领先的5个行业是石油石化、证券、公用事业、保险和航空航运。

本期推荐基金组合

股票型(积极组合):景顺长城能源基建(20%)、交银阿尔法(10%)、鹏华中证800证券保险(30%)、南方中证全指证券(30%)、嘉实基本面50指数(10%)。

股票型(稳健组合):兴全合润分级(30%)、广发优企精选(10%)、鹏华新兴产业(20%)、中欧潜力价值(10%)、安信价值精选(30%)。

债券型:创金合信恒利超短债、鹏华丰泽、招商安心收益、安信宝利、方红汇阳。

风险提示:监管政策超预期变动,外部环境超预期变化。

01

三

维度看宏观基本面变化:

政策发力明显

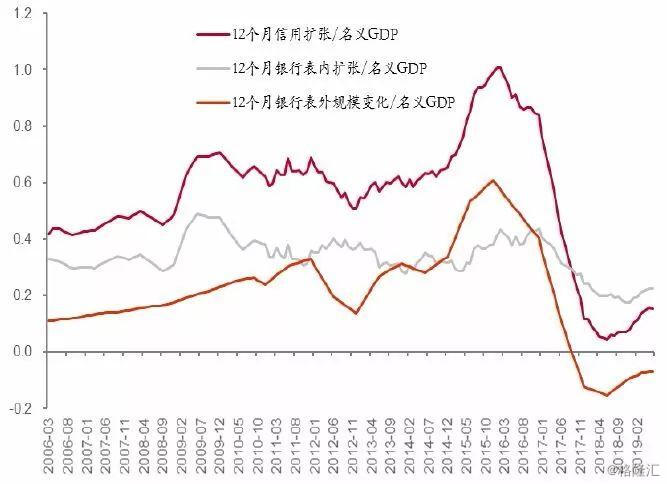

政策维度:货币放松和信用改善趋缓,财政支出力度高位徘徊。用平滑后的银行间7天回购利率衡量货币利率水平,用过去12个月央行通过调整准备金率、公开市场操作、以及MLF、SLF、PSL等工具净投放的资金量(扣除外汇占款变化的影响)来衡量央行货币释放的力度,从货币利率和央行货币释放的力度来看,自2018年4月份以来央行货币政策处于放松的趋势中,当前放松幅度趋缓。而如果用银行总负债的扩张(含估算的表外业务规模)/名义GDP来衡量信用环境的松紧,则信用扩张较去年年底明显改善,但数值水平仍处于较低的位置。

财政政策发力明显:公共财政支出与地方政府融资(含城投债和专项债)2019年以来都明显上升,对应的是财政支出综合指标明显抬升,意味着财政支出对经济的支撑作用在加强,后续趋势可以紧密关注城投债发行是否会继续放松、地方政府专项债的限额是否会提高。

图表1:央行货币宽松指标:净投放力度与货币利率

来源:Wind,中泰证券研究所

图表2:商业银行总信用扩张力度

来源:Wind,中泰证券研究所

图表3:财政支持资金来源预估

来源:Wind,中泰证券研究所

图表4:财政支出综合力度

来源:Wind,中泰证券研究所

产出维度:经济产出增速仍偏弱,或趋于平稳。从实证统计结果来看,对经济产出解释力度最大三个高频(月频)指标是地产投资增速、进出口总额增速、社会消费品零售总额增速。当前地产投资+基建增速平稳偏弱,进出口总额增速为负,社会消费品零售总额增速近几个月回升明显,但仍处于较低水平,经济产出增速仍偏弱。

M1-M0的增量之差是产出增速的领先指标,该指标在19年3月份有明显反弹,预示着产出增速未来6个月可能趋于平稳。

图表5:地产+基建、进出口总额、社消零售总额:12个月滚动环比

来源:Wind,中泰证券研究所

图表6:M1与M0过去12个月增量差

来源:Wind,中泰证券研究所

通胀维度:通胀隐忧较小,上行空间有限。中泰时钟通胀维度的研究表明,影响通胀周期最重要的三个因素是货币超发的力度、产出缺口和原油价格(代表输入性通胀)。当前来看,过去12个月M2增量/12个月名义GDP增量虽然有所回升,但仍在临界点以下,产出缺口仍在负值区间,原油价格也回落明显。因此综合来看,通胀隐忧较小。

图表7:货币周期影响通胀周期

来源:Wind,中泰证券研究所

图表8:产出缺口影响通货膨胀

来源:Wind,中泰证券研究所

图表9:原油、农产品价格与通货膨胀

来源:Wind,中泰证券研究

02

大类资产配置:

股市、债市、黄金均衡配置,商品偏谨慎

在中泰时钟产出、通胀、政策等宏观维度研究的基础上,结合前期已发布的《中泰时钟:股市的春夏秋冬》、《中泰时钟:债市的风花雪月》的研究成果,我们对股市、债市、商品、黄金四类资产选取多维度的指标进行综合评分,依据评分确定各类资产的观点和配置权重。

股市:评分下降,调为中性判断

根据资产价格与宏观状态的历史表现,中泰时钟三个维度对权益的影响度排序为:政策>产出>通胀。此外,权益资产价格在中短期内受估值水平的影响较大,因此将估值因子也加入权益资产评分体系中。按照不同维度对权益资产的重要程度,股票资产评分权重为政策40%,产出25%,通胀15%,估值20%。

4、5月份权益市场连续下跌,股市整体估值水平已处于中性偏低位置。6月股市上涨,但政策发力力度趋缓,经济产出增速仍存在长期下行压力,结合通胀、估值等维度,本期股票评分0分(评分区间为[-10,10]),对后市表现调为中性判断,挖掘结构性机会。

图表10:原油、农产品价格与通货膨胀

来源:Wind,中泰证券研究所

债市:利率债中性偏谨慎,信用利差有望缩小

根据资产价格与宏观状态的历史表现,中泰时钟三个维度对债市的影响度排序为:政策>通胀>产出。债市评分权重为政策50%,通胀30%,产出20%。货币环境维持宽松,但紧信用环境出现边际改善。通胀边际上行与产出水平的边际改善也使债券价格承压。本期债市评分-0.6分,对利率债中性偏谨慎。而随着信用环境改善,社融增速回升,产出增速趋于平稳,信用利差有望缩小。

图表11:债市评分与国债收益率

来源:Wind,中泰证券研究所

商品:偏谨慎

全球经济和海外原材料价格对国内大宗商品定价具有主导作用,评分权重为50%。内部环境中,政策与产出水平对商品价格的影响较大,权重分别为30%和20%。原油价格大幅回调使大宗商品短期价格承压。从长期视角来看,在经济增速下行和经济结构调整的预期下,需求下降是大趋势,商品或易跌难涨。本期商品评分-2.1分,维持谨慎观点。

图表12:商品评分与大宗价格指数

来源:Wind,中泰证券研究所

黄金:黄金基本面向好,需防短期情绪过热

黄金的年产量稳定且总供给有限,属于需求敏感型金属。黄金的需求属性复杂,可以分为配置属性、避险属性、货币属性与投机属性四类。作为常见的大类配置资产之一,黄金的主要功能是保值。因此美国实际收益率走向决定了黄金的长期配置价值,配置属性也是黄金需求的核心属性。保值功能衍生了黄金的避险属性,但相比于配置属性,经济政治不确定性对黄金的影响相对较为短期,影响黄金中短期价格。此外,国家货币当局增持黄金也是黄金需求提振的重要因素,值得关注。在交易层面,黄金属于高杠杆品种,对期货市场情绪敏感,投机交易情绪过高/过低可以作为金价短期反转的风向标。

图表13:黄金的需求属性与跟踪指标

来源:Wind,中泰证券研究所

根据黄金的四类需求属性分别打分,最后按重要程度加权。若市场短期内投机情绪过热或过低,应当首先按极端情绪反转交易。因此,投机指标权重最大,占比为50%,货币指标、配置指标、避险指标分别占比20%、20%、10%。若短期投机情绪没有过热或过低,投机指标得分为0,主要由其他维度的指标起作用。

当前主要国家央行的黄金储备仍处于快速增持阶段,美国经济持续低于预期,同时降息后美国实际收益率继续下行,均利好金价上涨。但当前黄金期货交易情绪已达到历史95%分位数以上,需谨慎短期回落风险。黄金资产本期得分为0.1分,相比上期稍有回落,调为中性态度。

图表14:黄金资产得分与金价走势

来源:Wind,中泰证券研究所

03

战术资产配置:

推荐保险、证券、公用行业等

战略资产配置通过刻画宏观经济的运行状态,对后市大类资产价格做出预判,属于中长期资产配置模型。战术配置则从行业中观和交易微观维度出发,指导中短期交易。中泰时钟战术资产配置模型目前主要关注风格切换与行业轮动研究。

市场交易中,行业景气度与二级市场交易情绪并非完全同步。行业景气度提升初期,若市场情绪还未反应,就会形成正向预期差,后市价格上涨概率较大,超配相应行业往往可以获得超额收益。中泰时钟战术配置模型同时跟踪行业中观指标和市场交易行为,当行业基本面与市场情绪出现明显背离时,提示交易机会。

行业基本面变化

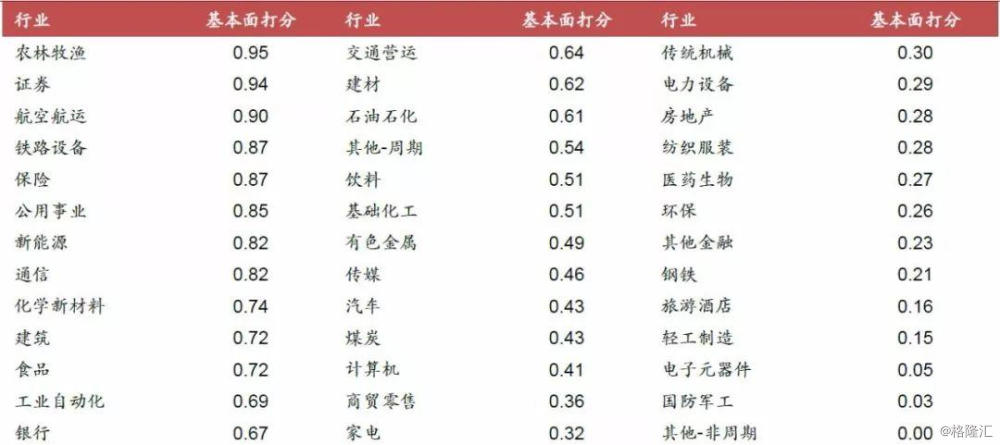

行业中观指标跟踪计算每个行业的业绩领先指标和一致预期数据在过去三年中的分位数。对于有业绩领先指标的行业,行业基本面得分=0.5×领先指标分位数+0.5×一致预期分位数;没有业绩领先指标的行业只计算一致预期数据分位数。本期行业基本面得分如图表19所示,券商、农林牧渔等行业的景气度较高。证券行业的成交额、IPO数量、发债规模等领先指标与去年同期相比均有大幅提高,而农林牧渔行业景气度提升得益于猪肉价格上涨以及产能的不断去化。

图表15:本期行业基本面打分

来源:Wind,中泰证券研究所

从情绪面刻画行业热度

市场情绪从交易活跃度、估值水平、与关注度三方面刻画,情绪面指标得分=(换手率分数+估值分数+分析师关注度分数)/3。换手率和分析师关注度指标根据相应指标在行业间的排序进行归一化处理;估值打分稍微复杂,计算各行业估值在前三年的分位数,将分位数在前后20%的数值保留下来,其他情况均设分位数为50%,然后再进行行业排序归一化打分。本期情绪面得分如图表20所示,农林牧渔、通信、电子行业市场情绪最高,警惕情绪过热后的回落。

图表16:本期情绪面得分

来源:Wind,中泰证券研究所

预期差视角下的行业&板块推荐

本期周期、消费、成长、金融四个风格板块均未出现明显的预期差,风格轮动策略建议等权配置四类风格。

图表17:风格预期差

来源:Wind,中泰证券研究所

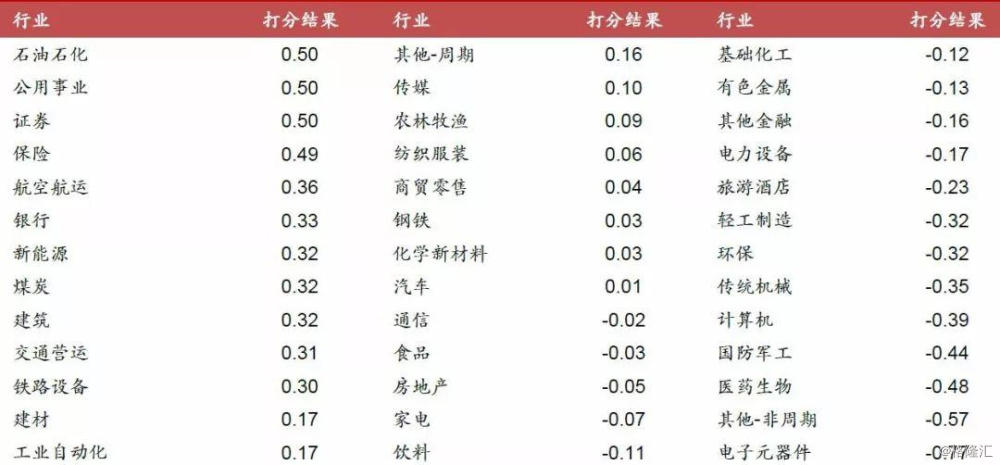

行业轮动层面,对30个中泰一级行业预期差跟踪评分,本期预期差得分领先的5个行业是石油石化、证券、公用事业、保险和航空航运,建议加大配置权重。

图表18:预期差得分

来源:Wind,中泰证券研究所

04

本期推荐基金组合

股基筛选标准

结合本期对股市所处阶段及风格的判断,以及对基金经理的评估结果,筛选出基金经理的代表基金。(根据我们之前对于FOF底层资产(权益类)的研究结果,从基金经理的风格偏好和攻防能力两个角度切入,对基金经理进行多维度、定量化的全面评估。参考报告:《高手过招:基金经理的风格与攻防之道》。)

1、风格相对均衡,呈现出的风格偏好持续稳定;

2、在风格涨跌时表现出相对明显的择时能力和显著的选股能力;

3、进攻、防御和守成能力得分中等偏上;

4、根据中泰时钟战术配置观点推荐指数基金;

5、根据中泰时钟观点和B-L模型推荐基金配置权重。

其中,股基积极组合中选取风格更鲜明突出的基金,包括行业或主题类指数基金,组合更积极地反映我们的配置观点。而稳健组合风格相对均衡一些,以主动管理型基金为主,在反映我们资产配置观点的同时,基金经理的主动管理会产生较大的影响。

图表19:股基配置——积极组合

来源:Wind,中泰证券研究所

基金收益率及最大回撤更新至2019/07/31,股票持仓数据更新到2018基金年报

图表20:股基配置——稳健组合

来源:Wind,中泰证券研究所

基金收益率及最大回撤更新至2019/07/31,股票持仓数据更新到2018基金年报

债基筛选标准

结合对债市的配置建议,按如下标准筛选债基。(借鉴FOF系列报告中对债基经理风格和踩雷概率等研究结果,参考报告《双管齐下:债基经理的攻防与风控能力》。)

1、合理控制债券组合久期,或配置短债作流动性管理;

2、在控制风险的前提下,适度配置信用债或可转债;

3、历史踩雷可能性低(低于20%)。

4、规模超过5亿。

图表21:债基配置

来源:Wind,中泰证券研究所

基金收益率及最大回撤更新至2019/07/31,股票持仓数据更新到2018基金年报

黄金ETF筛选标准

根据中泰时钟大类资产配置的观点,推荐黄金ETF加入大类资产配置。筛选标准为流动性好,交易活跃,可作为融资融券标的。

图表22:黄金ETF配置标的

来源:Wind,中泰证券研究所

基金收益率及最大回撤更新至2019/07/31

风险提示:监管政策超预期、外部环境超预期变化。