下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

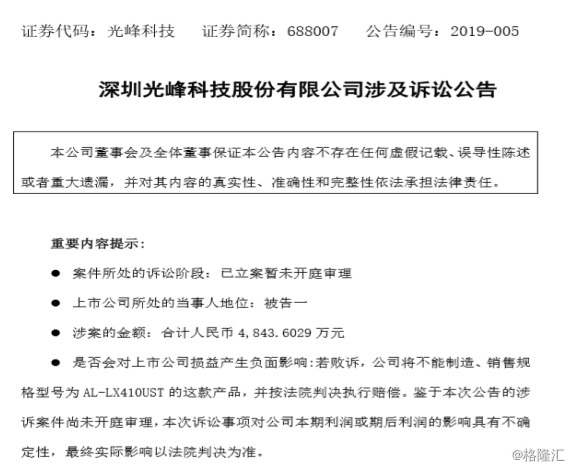

2019年7月30日,光峰科技(被告)就涉及与台达电子工业股份有限公司(原告)、深圳市福田区索普尼投影视频系统商行(被告)的相关诉讼发表了公告。

(来源:公司公告)

消息一出便引发了热议。

光峰科技是一家拥有研发制造能力的全球专业激光显示科技企业,《流浪地球》播放时的巨幕电影,该公司的激光显示技术就是巨幕背后的技术支持。2019年央视春晚深圳分会场舞台、以及故宫的“上元之夜”灯光秀都让它崭露头角。在2016年~2018年期间,激光商教投影机给光峰科技带来了不少的利润,而公司此次涉诉的产品正是一款激光商教投影机。

那起诉的理由和诉求是什么呢?原告称其系第 ZL2013100174478.0 号“光学系统”、第 ZL201610387831.8 号“荧光剂色轮及其所适用的光源系统以及 ZL201310625063.1 号“蓝光合成方法及系统”发明专利的权利人,认为被告为生产经营目的制造、销售、许诺销售上述3项专利的行为,侵犯了原告上述发明专利权,给原告造成了经济损失。要求光峰科技停止损害侵权,并判令赔偿原告经济损失人民币4843.6029万元。

而2019年7月31日,光峰科技又发布了相关涉诉公告。不过这次摇身一变,成了 10 起案件的原告。细数一数,截至招股书签署日,光峰科技共涉及20余项专利诉讼。

(图片来源:天眼查)

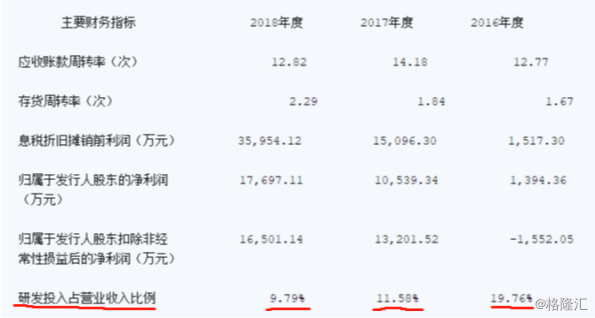

不断官司缠身的背后,光峰科技的面孔也并不令人满意。在科创板上市之前,光峰科技便带着部分风险信息和披露空白。据招股书披露,可知其流动性风性较高。报告期内光峰科技的资产负债率高达81.79%、87.33%和60.12%。

(来源:招股书)

流动负债中,短期借款和预收款项增加,而应付票据及应付账款在2017增长2018却减少了,这和其他流动负债项目的变化趋势大相径庭。同时,对于固定资产之中用于租赁的激光电影放映机光源专为固定资产的重大资产变化,光峰科技并未披露,具体的金额信息也无从得知。其研发费用率也较高。光峰科技重视研发支出,但是其研发投入占营业收入比例自2016年到2018年,从19.76%下降为9.79%,而研发费用率高于同行业可比公司的平均水平。

(来源:招股书)

(来源:招股书)

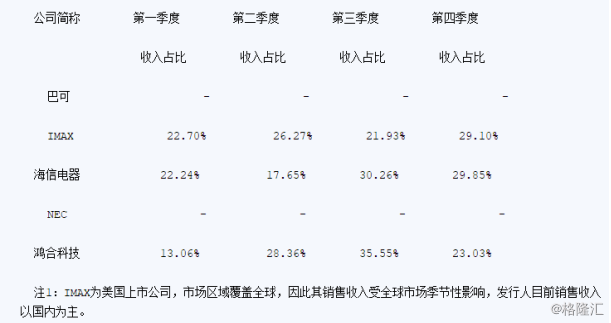

再者,光峰科技的在激光科技的市场竞争力还有待加强。专利的竞争激烈且常态,市场上生产激光的公司也是很多,偏偏抓着光峰科技不放,这可能是因为自身实力不够强的原因导致的。激光显示行业,做得好的且市值高于光峰科技的公司不在少数,例如海信电器、鸿合科技等等,不仅在营业收入、资产状况远优于光峰科技,业内的也有较好的口碑。

(来源:招股书)

但是对于官司的缠身,光峰科技方面表现得很乐观。科创板的号角刚刚吹响,光峰科技幸运地赶上了这一波红利。7月30日成为被告之后,光峰科技在中国建设银行账户存款中的 3,000 万元已被冻结,但是公司表示,目前银行账户的现金余额充足,该笔财产的冻结不会影响公司的正常运营和资金收支。

同时,对于台达电子的上诉,光峰科技招股说明书中曾披露国家知识产权局指导编辑的《产业专利分析报告——新型显示》中,光峰科技荧光激光技术专利申请量为109项,台达电子申请量为13项。经光峰科技分析,公司侵犯专利可能性较低。AL-LX410UST投影机为公司40多款激光商教投影机产品中的其中一种。公司称,该型号产品销售额占比公司销售额很小,对公司其他产品的研发、制造和销售以及其他业务的正常开展不构成重大不利影响,公司整体经营情况正常、稳定。西南证券则指出,看好光峰科技未来的增长态势。

光峰科技的发行价格为17.50元,截止8月5日收盘,价格为55.05元,涨幅达到。就公告过后8月5日当前收盘价来看,股票并没有出现过大的波动,反而还收了一根红线。不过,这大多来源于大环境,深陷官司的光峰,虽然在积极对待,其声誉也是或多或少有些影响,是滑铁卢还是新大陆,这还是要等待后期的判决情况。

(来源:同花顺)

不知这是大家对于后市的预期乐观的表现,还是暴风雨来临前的平静呢?