下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:谢亚轩

来源: 轩言全球宏观

事件:

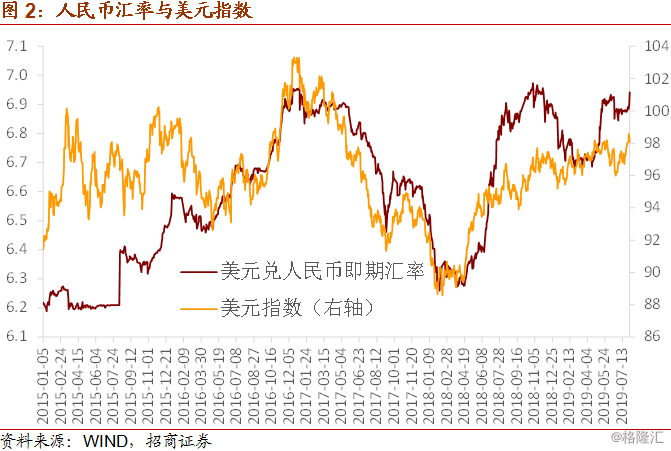

2019年8月5日,人民币兑美元中间价为6.9225,较上个交易日调高(走贬)229个基点。人民币兑美元即期汇率以6.9999开盘后,迅速跌破“7”的整数关口,最高达到7.0424的日内波动幅度上限。截至中午收盘,国内即期外汇市场成交量为161亿元,略高于近期的平均成交量。

核心观点:

人民币汇率破“7”的原因主要有三个:首先,8月1日特朗普宣布对3000亿美元中国输美商品加征10%的关税,此举超出市场预期,导致投资者担忧中美贸易争端可能带来中国的贸易顺差规模下降,外汇市场供求状况恶化;其次,美联储尽管在此前的议息会议上宣布降息,但降息的幅度和鲍威尔的表述均低于市场的预期,带动美元指数转强,曾接近99,对人民币产生贬值压力;第三,近期央行的信息沟通中希望更充分发挥人民币汇率“自动稳定器”的作用,这一定程度影响到中间价的报价,提升了人民币汇率的波动性。

人民币汇率破“7”的政策意图。从长期来看,汇率破“7”可以视为央行提升人民币汇率弹性的尝试,是走向浮动汇率最终目标的重要一步。从短期来看,当前人民币汇率弹性的提升有助于实现以下政策意图:一是,汇率弹性提升有助于减弱国际资本外流的压力。二是,提升央行货币政策的有效性,避免央行货币政策的调整受制于对汇率的担忧。三是,人民币汇率弹性和市场化程度的提升,也是中美贸易谈判的主要内容之一,并且是双方比较具备共识的一个方面。

人民币汇率破“7”的市场影响。人民币汇率弹性的提升事实上减轻了汇率因素对于债券市场的扰动,释放了货币政策和债券收益率跟随经济基本面下行的空间。

人民币汇率未来走势展望。我们认为美元指数已属强弩之末,未来更可能呈整体回落的趋势;考虑中美利差和美元有效汇率的走弱,2019年下半年中国资本市场的国际资本流入有望高于上半年的水平,有助于改善外汇市场供求状况。鉴此,我们维持招商宏观团队2018年底的判断:预计2019年人民币汇率的波动率将上升,以6.72为中枢,在±6%即(6.25,7.19)的区间内波动。

正文:

人民币汇率破“7”的原因。主要包括:首先,8月1日特朗普宣布对3000亿美元中国输美商品加征10%的关税,此举超出市场预期,导致投资者担忧中美贸易争端可能带来中国的贸易顺差规模下降,外汇市场供求状况恶化;其次,美联储尽管在此前的议息会议上宣布降息,但降息的幅度和鲍威尔的表述均低于市场的预期,带动美元指数转强,曾接近99,对人民币产生贬值压力;第三,近期央行的信息沟通中希望更充分发挥人民币汇率“自动稳定器”的作用,这一定程度影响到中间价的报价上面,提升了人民币汇率的波动性。

人民币汇率破“7”的政策意图。人民币汇率破“7”并不意外,一方面,中美贸易谈判和美元走势等影响人民币汇率的因素确实充满反复;另一方面,央行在此之前已通过多个渠道,采取多种方式与社会各界进行了较充分的沟通(参考招商宏观此前报告《7与7有什么不一样?》2019年6月)。从长期来看,汇率破“7”可以视为央行提升人民币汇率弹性的尝试,是走向浮动汇率最终目标的重要一步。从短期来看,当前人民币汇率弹性的提升有助于实现以下政策意图:一是,汇率弹性提升有助于减弱国际资本外流的压力。不论是国际经验,还是2018以来国内的实践经验和外汇占款数据来看,人民币汇率随内外冲击的变化而提升弹性,确实有助于分化汇率预期,抑制国际资本外流,降低央行干预外汇市场的必要性。二是,提升央行货币政策的有效性,避免央行货币政策的调整受制于对汇率的担忧。三是,人民币汇率弹性和市场化程度的提升,也是中美贸易谈判的主要内容之一,并且是双方比较具备共识的一个方面。补充强调一点,人民币汇率破“7”并不意味着决策层的政策导向是刻意推动人民币汇率贬值或者人民币汇率的稳定就不重要了,央行的操作目标仍然从逆周期宏观审慎的角度维护人民币有效汇率的基本稳定。

人民币汇率破“7”的市场影响。从外汇市场来看,经过2015年“811”汇改以来人民币汇率波动的一系列实践,不论金融机构、企业还是家庭部门对于人民币汇率弹性的提升和波动幅度加大都具备了更为深入的认识。有数据表明,更多的企业在2019年以来选择通过远期和期权等金融衍生产品防范人民币汇率破“7”的风险。从股票市场来看,尽管8月5日上证指数以下跌1.62%收盘,但从与机构投资者的交流来看,他们对于人民币汇率波动的认识和恐慌程度已不同于2015至2016年,人民币汇率再次成为股票市场风险因素的可能性在下降。从债券市场来看,尽管有投资者担忧人民币汇率的贬值压力会是制约债券收益率下行空间的一个不确定性因素。但是,人民币汇率弹性的提升事实上减轻了汇率因素对于债券市场的扰动,释放了货币政策和债券收益率跟随经济基本面下行的空间。

人民币汇率未来走势展望。我们认为美元指数已属强弩之末,未来更可能呈整体回落的趋势;考虑中美利差和美元有效汇率的走弱,2019年下半年中国资本市场的国际资本流入有望高于上半年的水平,有助于改善外汇市场供求状况。鉴此,我们维持招商宏观团队2018年底的判断:预计2019年人民币汇率的波动率将上升,以6.72为中枢,在±6%即(6.25,7.19)的区间内波动。

重申一下我们的观点,“7”这样一个整数点位不应该被视为“禁区”,而更应该视为早晚要打破和丢掉的“枷锁”。现在看,打破的是枷锁,获得的是货币政策调控空间的自由。