下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月2日,周黑鸭(01458.HK)发布盈利预警,预期2019年上半年该公司拥有人应占净利润较2018年同期下跌约35%,这也是在2018年业绩报告中净利润暴跌30%后的再次下滑,频频遭遇滑铁卢,周黑鸭的问题到底出在哪里?

(图片来源:公司公告)

事实上,早在盈利预警发布前,周黑鸭也遭遇了不少麻烦。不仅遭遇沽空机构Emerson Analytics的阻击,食品安全也出现了问题。现如今净利润接连惨跌,作为“鸭脖三巨头”的周黑鸭到底怎么了?

对于净利润下跌三成的原因,周黑鸭称主要原因是由于门店经营利润率下跌,原材料成本和投资工厂的折旧耗能成本上涨,以及门店租金的增长。

也就是说,周黑鸭把净利润下滑,归结为了市场环境及自身问题两个部分。也许市场环境的确是一部分因素,但更多的原因还归结于其自身。

一、净利润下跌35%,股价跌超9%

周黑鸭(1458.HK)早盘低开1.48%后跌幅扩大,截至发稿时间,现报3..74港元,跌7.88%,成交2617.12万港元。截止目前,该股已连跌6日,累跌逾16%。

(图片来源:富途牛牛)

对于业绩下滑的原因,公司称净利润下降的主要原因是由于门店经营利润率下跌,且门店租金增长。截至2018年底,周黑鸭全国自营门店数量达到1288家,相比2017年的1027家,新增261家店。但令人疑惑的是,新开门店并没有为营收和销量带来显著增长。数据显示,自营门店渠道的营收为27.76亿元,较2017年的27.55亿元仅仅增长了0.78%。

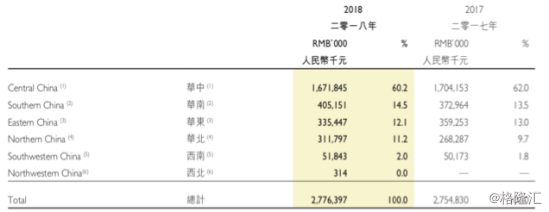

在自营门店营收不尽如人意的情况下,作为周黑鸭的核心市场,华中地区的营收状况也令人十分关注。2018年报显示,截至2018年12月31日,华中地区自营门店数量为562家,占全国总门店数量的43.6%。而在2018年新增的261家门店中,华中地区就占了114家。

(图片来源:公司2018年报)

同时,根据年报显示,华中地区2018年营收为16.7亿元,占总营收的60.2%。不仅没有上升,反而比2017年下降0.2个百分点。

(图片来源:公司2018年报)

门店持续大幅度扩张,总收入基本保持不变,门店店员成本以及折旧都会大幅增长,这也许就是公司净利润下跌的原因之一了。

二、维稳的直营模式逐渐落后

值得关注的是,与周黑鸭营收净利双降相对应的,是同为“鸭脖三巨头”的绝味食品和煌上煌营收的双双增加。Wind数据显示,2018年绝味食品营收为43.68亿,同比增长13.46%。煌上煌营收18.98亿,同比增长28.41%。在市场竞争日趋激烈的环境下,为何独独周黑鸭亏损了?

周黑鸭的产品,很多人都说好吃,但很尴尬的是,经常买不到。只是因为周黑鸭的直营模式,有钱也赚不到,亏损自然有出处可寻。

整个卤制品行业还处于发展阶段,周黑鸭却只做直营的模式,直营模式虽然能够保证产品质量的稳定,便于集中管理,但是作为总资产的发展路线,周黑鸭的开店速度显然远远不及竞争企业。

反观采用“直营+加盟”经营模式的煌上煌门店数量为3000家,绝味食品则高达9459家。受经营模式影响,绝味食品和煌上煌在店铺数量和市场占有率上更胜一筹。重资产的直营模式在一定程度上对周黑鸭的门店扩张和利润造成影响。

虽然周黑鸭产品口味不输竞争对手,但是网店布局松散,消费者买不到,自然导致企业竞争力不足。

所以,周黑鸭选择了保守了经营模式,错过了大规模扩张的黄金时期,才导致了今天尴尬的局面。

三、从食品到包装成本过高

周黑鸭的价格太高,是消费者吐槽得最多的地方。这两年周黑鸭也一直在不断悄悄涨价,但消费者对价格是非常敏感的。在现在的大环境下,让消费者付出不亚于一顿饭的钱,去啃个鸭脖吃个鸭掌,还不如吃个火锅来得潇洒。

另外,与竞争对手相比,周黑鸭的高额单价更是不占优势。在同样有周黑鸭、绝味和煌上煌的地方,顾客可能会选择价格更便宜的后两位,尤其是绝味,拥有绝对的价格优势。

同时,周黑鸭还推出了“锁鲜包”和真空包装,虽然具有保鲜和更加卫生的卖点。但是这也增加了产品的包装成本,同样的高房租高人力,周黑鸭在包装上也追求高成本,利薄在所难免。

除此之外,盒装销售还影响了顾客购买的灵活程度,买就要一盒,很可能会打消一部分顾客的购买欲望,从而影响了门店的销售业绩。

在食品竞争日趋激烈的的今天,坚持直营的周黑鸭困难重重。此次利润下滑究竟是暂时还是长远,周黑鸭又能否在“鸭脖三巨头”之争中拔得头筹呢,值得我们持续关注。