下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:长江宏观固收赵伟团队

来源:长江宏观固收

报告摘要

热点分析:转债攻守兼备、配置价值凸显;近期市场行为显示关注度明显提升

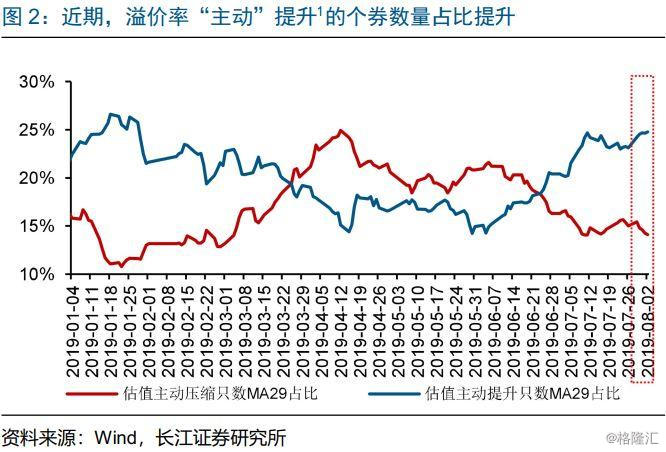

近期,转债表现连续强于正股,大量个券的溢价率“主动”抬升。7月上旬以来,转债指数震荡上涨、涨幅超过上证综指。最近的25个交易日中,岩土、林洋、桐昆等个券的估值主动提升天数占比较高,均超过30%;溢利、光华等个券的涨幅较大,光华、安图、曙光、视源等个券相对于正股的超额收益较高。

回溯历史,估值主动提升个券占比的底部拐点,多出现在转债市场底部区间。2012年以来,转债估值主动提升个券占比共出现8次底部拐点,多发生在转债市场的底部区间。对应阶段,估值主动抬升个券占比约在10%到30%间波动,相关个券的价格、溢价率和同期市场均值相当,中高评级占比受信用环境影响。

当前,转债市场的“攻守兼备”属性较强,配置价值凸显;从机构行为、市场情绪等指标亦可看出,转债市场的关注度逐步提升。截至8月2日,转债市场价、溢价率均值约109元、25%,分别处于33%、45%分位数。同时,险资、债基持续加仓转债,个券换手率抬升、负溢价率收窄,均反映出市场情绪企稳。

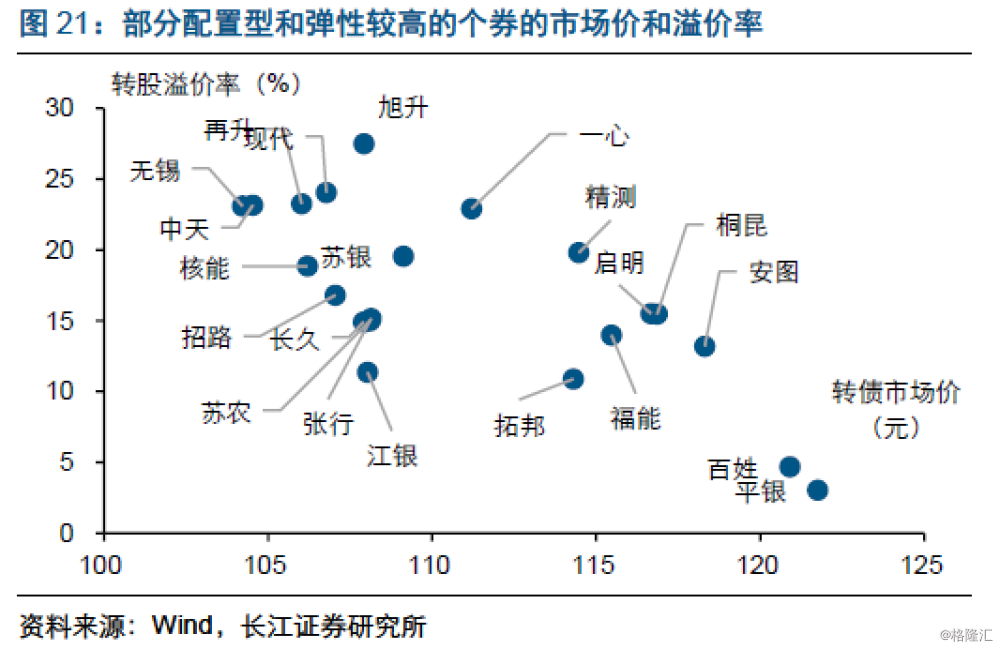

建议优先配置低价低估值的优质个券、关注新券,择优选择高价弹性个券。个券配置上,建议以低价低溢价率、高评级的优质品种为主;可选择市场价低于110元,溢价率低于20%、高ROE的高评级个券。同时,择优选取价格稍高、溢价率较低的弹性品种;可选取溢价率低于10%、正股估值分位数较低的个券。此外,三季度或将再次迎来转债供给大潮,建议可适当关注新券的上市进度。

债市策略:继续坚定看多利率债、高评级信用债,建议适时适当加仓、拉久期

继续坚定看多利率债、高评级信用债,调整即是加仓、拉久期的良机。伴随国内外宏观形势变化,债市利多因素加速显现,国内基本面、信用环境等变化,及资金风险偏好的下降、优质安全资产的减少、未来再配置压力的上升等,均有利于利率债和高评级信用债;同时,随着全球景气加速回落、重回流动性宽松,外资或持续流入国内债市,也逐步有利于利率债,继续看好债市中期趋势。

风险提示:

1. 海内外经济、政策显著变化;

2. 宏观经济或监管政策出现大幅调整。

报告正文

转债强于正股的启示

事件:7月以来,光华、无锡、曙光、视源等个券表现均强于正股,溢价率出现“主动”抬升。(来源:Wind,长江证券研究所)

点评:

近期,转债表现连续强于正股,出现大量溢价率“主动”抬升的个券。7月上旬以来,转债指数震荡上涨,转债指数的表现连续三周好于上证综指,上周转债指数上涨0.03%,同期上证指数跌幅达到2.60%;溢价率主动提升的个券只数占比逐步提升,溢价率主动压缩的只数占比逐步下降。其中,7月以来的25个交易日中,岩土、林洋、桐昆等个券的估值主动提升天数占比较高,均超过30%;溢利、光华等个券的涨幅较大,光华、安图、曙光、视源等个券相对于正股的超额收益较高。

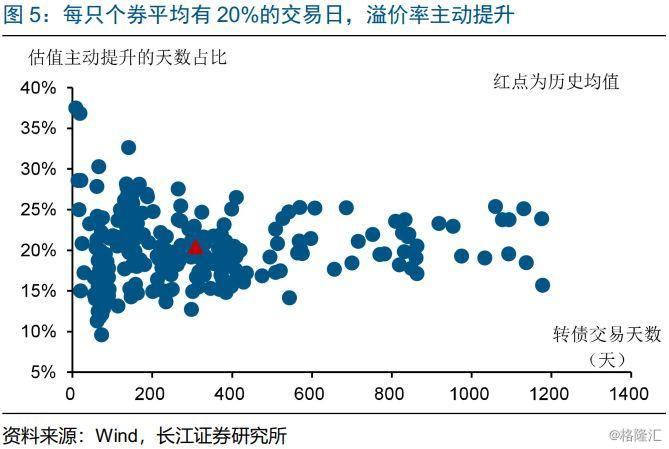

回溯历史看,估值主动抬升个券占比的底部拐点,大多出现在转债市场的底部区间。2012年以来,转债估值主动提升个券占比共出现8次底部拐点,多发生在转债市场的底部区间。从占比绝对值来看,估值主动提升个券占比大概率在10%到30%之间波动,中枢约为20%。例如2019年年初,主动拉估值个券的占比从10%大幅升至27%左右;伴随占比的提升,转债市场价筑底回升,由95元升至120元左右。

从个券的特征看,估值主动提升个券的市场价、溢价率水平,基本和同期的市场均值接近。回溯历史看,溢价率主动提升个券的市场价和溢价率,并非一直固定在某个特定区间,而是和同期相关指标的市场均值高度一致。例如,2019年年初,溢价率主动提升的个券价格多为100元左右,溢价率多在30%左右;2019年7月以来,溢价率主动提升的个券价格多为108元左右,溢价率多在20%左右。两个时期内,估值主动抬升个券的市场价、溢价率,均和同期的市场均值相当。

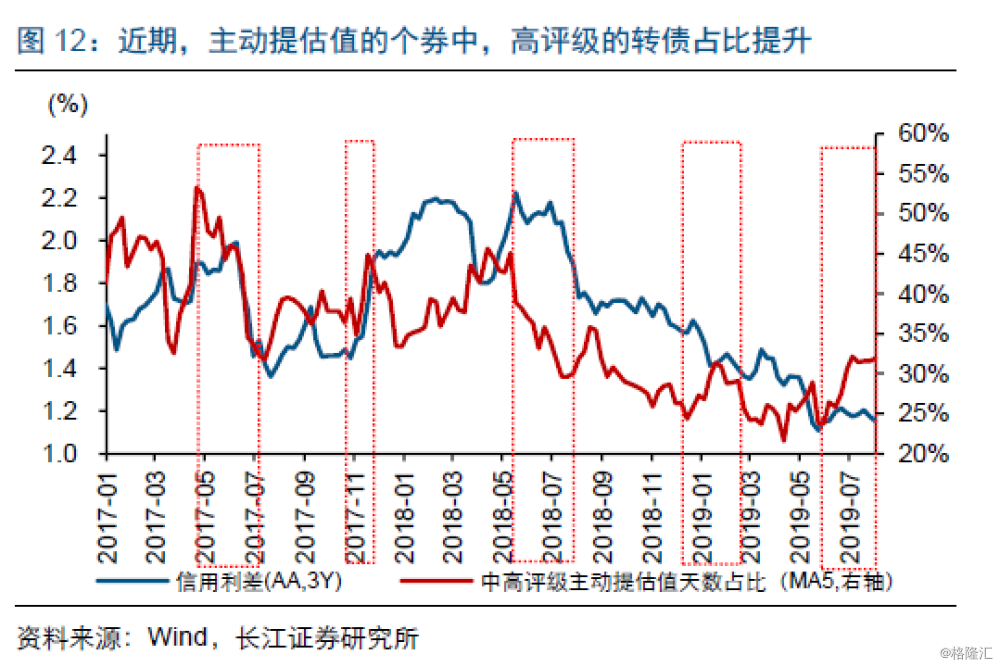

从评级分布看,估值主动抬升个券中高评级个券的占比,与期间的风险偏好变化有关。回溯历史看,溢价率主动提升个券中高评级个券的占比,和低评级信用债的信用利差走势较为一致。这反映出,当投资者风险偏好较高时,即信用利差收窄时,更倾向于投资低评级的转债。例如,2019年年初,伴随中低评级信用债的信用利差下行,主动提估值个券中的中高评级个券占比逐步下降;而在2012年7月前后,伴随信用利差的上行,主动提估值个券中的中高评级个券占比逐步提升。

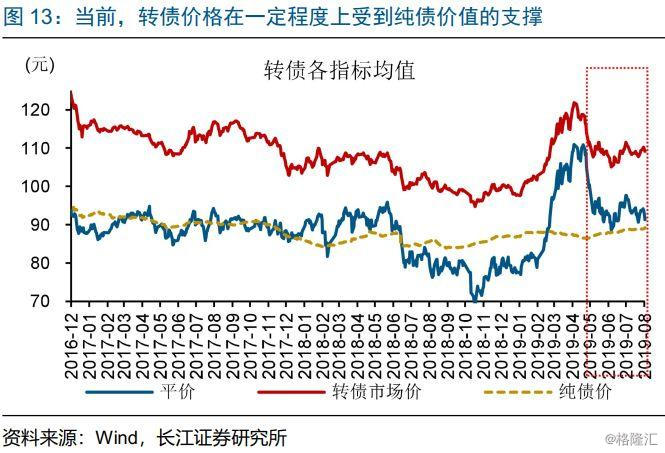

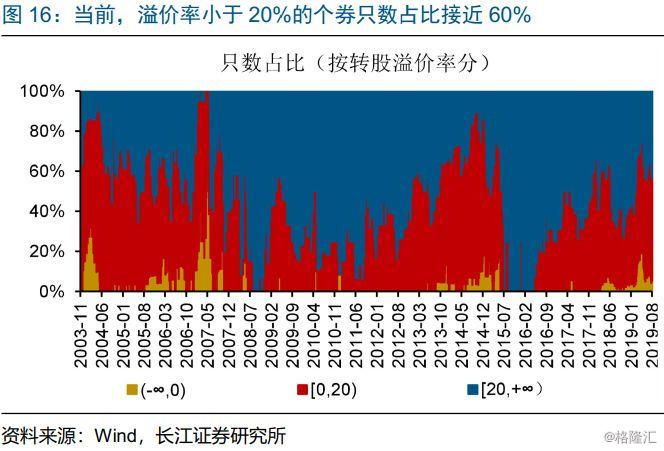

进一步,结合转债市场价和溢价率看,转债市场处于“攻守兼备”属性较强的底部区域。截至2019年8月2日,转债市场价均值约为109元,约处于33%分位数;其中,YTM不低于0%的个券占比约为70%,YTM利差不低于0%的个券占比在20%左右。且转债的纯债价值均值约为89元、基本与平价相当,即转债的市场价已经在一定程度受到债底的支撑。同时,和类似市场价水平下的转股溢价率中枢相比,目前的转股溢价率中枢亦较低、约为25%,接近历史45%的分位数;且约有60%的个券溢价率低于20%。

当前,保险资金和债基正逐步加仓转债,机构对转债市场的关注度明显提升。从上交所的持仓数据看,保险系资金持有的转债的规模和占债券持仓市值比持续提升;截至2019年7月份,持有转债的规模约378亿元,持仓转债的规模占总债券持仓市值比持续升至2.2%左右;同时,二季度公募基金的持仓数据亦显示,多数债基均在二季度“主动”增持转债,其中,中长期债基、混债二级基金的转债仓位和持仓规模提升幅度均较大。

此外,从换手率、负溢价率均值等市场情绪指标亦可以看出,转债市场情绪正逐渐企稳。2019年7月以来,转债市场的换手率停止下滑,基本维持在1.8%左右的水平;换手率低于1%的个券占比近期亦有所下滑。同时,负溢价率个券的负溢价率水平逐渐收窄。截至2019年8月2日,负溢价率的转债只数仅9只,溢价率均值约为-2.9%。个券的换手率止跌、负溢价率收窄,均反映出投资者的情绪正逐渐企稳回升。

此外,从换手率、负溢价率均值等市场情绪指标亦可以看出,转债市场情绪正逐渐企稳。2019年7月以来,转债市场的换手率停止下滑,基本维持在1.8%左右的水平;换手率低于1%的个券占比近期亦有所下滑。同时,负溢价率个券的负溢价率水平逐渐收窄。截至2019年8月2日,负溢价率的转债只数仅9只,溢价率均值约为-2.9%。个券的换手率止跌、负溢价率收窄,均反映出投资者的情绪正逐渐企稳回升。

综合来看,转债的配置价值凸显,建议优先配置低价的优质个券、关注新券,择优选择价格稍高的弹性个券。个券配置上,建议优先配置低价低溢价率、高评级的优质品种;具体可选择市场价低于110元,溢价率低于20%、高ROE的高评级个券。同时,择优选取价格稍高、溢价率较低的弹性品种;具体可选择溢价率低于10%、正股估值分位数较低的个券。此外,三季度或将再次迎来转债供给大潮,建议适当关注新券的上市进度。

经过研究,我们发现:

(1)近期,转债表现连续强于正股,大量个券的溢价率“主动”抬升。7月上旬以来,转债指数震荡上涨、涨幅超过上证综指。最近的25个交易日中,岩土、林洋、桐昆等个券的估值主动提升天数占比较高,均超过30%。

(2)回溯历史,估值主动提升个券占比的底部拐点,多出现在转债市场底部区间。2012年以来,转债估值主动提升个券占比共出现8次底部拐点,多发生在转债市场的底部区间;估值主动提升个券占比多在10%到30%之间波动。

(3)进一步,结合转债的绝对和相对价格看,转债市场处于底部区域。截至8月2日,转债市场价均值约为109元,处于历史33%分位数。市场价和溢价率指标的位置亦显示,转债市场处于“攻守兼备”特性较强的区间。

(4)从机构行为、市场情绪等指标亦可以看出,转债市场的关注度逐步提升。上交所数据看,保险系资金持有的转债规模和占债券持仓市值比持续提升;同时,换手率、负溢价率均值等指标亦显示,转债市场的情绪正逐渐企稳。

(5)综合来看,转债配置价值凸显,建议优先配置低价低溢价率、高评级的优质个券,择优选择高价的弹性个券;同时,适当关注新券。

注释:

[1] 溢价率主动提升定义为“转债上涨且涨幅超过正股”,即转债上涨且溢价率提升;溢价率主动压缩则为“转债下跌且跌幅超过正股”,即转债下跌且溢价率压缩。本文的估值,若未特殊说明即为转股溢价率。

[2] 此处选取转债样本量较多的时期,2011年的转债样本数量较少,未纳入分析。