下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:覃汉/肖成哲

来源:债市覃谈

报告导读:

美国“稳增长”:联储降息和贸易保护。美国方面,在经济数据尚可的情况下,美联储降息收到了更多因素的影响。从历史来看,涉及到总统竞选连任的年份,美联储有政策宽松的倾向。特朗普三板斧之中,基建端发力难度较大,在寻求连任的过程中,挥舞贸易保护大棒和“施压”美联储降息将可能更为常规化的使用。

中国有定力:全球再定位和经济再平衡。在官方认可下行压力加大的同时,政策保持了相当的定力,其中原因,一方面来自于2020年翻一番的硬指标达成无忧;另一方面,来自对于长期问题的判断和政策框架的调整。中国对外的再定位和对内的再平衡,都需要时间完成。相较短期的增速高低,决策层更专注中长期动能能否培育、势头能否延续。

利多在累积,但仍需保持定力。具体到国内债市投资,经济上行风险和货币收紧担忧均显著下降,海外环境也整体利好,这相当于大幅降低了债市牛转熊的风险。在贸易摩擦再度升级后,横盘数月的债市突破上涨的概率也在加大。但如果我们推测国内政策保持定力的前提假设成立,在货币政策难以显性宽松的情况下,债市上涨的空间缺乏足够想象力。建议投资者仍以票息策略为主,适度参与长端利率波段,不要盲目追涨。

正文

1. 美国稳增长,中国有定力

过去一周,中国召开了年中政治局会议,美联储议息会议上降息落地,中美两国均给出了中期维度的政策方向。正如我们在此前报告中所说,在国内政策方向变化不大的情况下,由于美国政策的显性空间更大、更有弹性,外围资本市场也紧跟美联储降息这一主线进行交易。所以下半年的市场主线逻辑,可能是外围带节奏、国内跟随跑。

值得一提的是,在国内政治局会议和美联储降息之后,中美贸易冲突再起波澜,但考虑到该事件发酵累计持续时间将近一年半,美国在关税方面可挪腾的空间也所剩无几,预计此次事件对市场造成的影响不会太大。简而言之,只会造成波动,而不会改变趋势。

纵观中美两国的政策,美国表现出更强的弹性,而中国则表现出更强的定力。在美国经济数据尚可的情况下,美联储“制造理由”进行降息;而国内却在确认经济下行压力加大的情况下,继续保持政策定力。相比之下,美国似乎表现出更强的稳增长倾向,这与一直以来的“刻板印象”有不小反差,本文将从这个角度出发,重新审视中美两国的政策变化。

1.1. 美国“稳增长”:联储降息和贸易保护

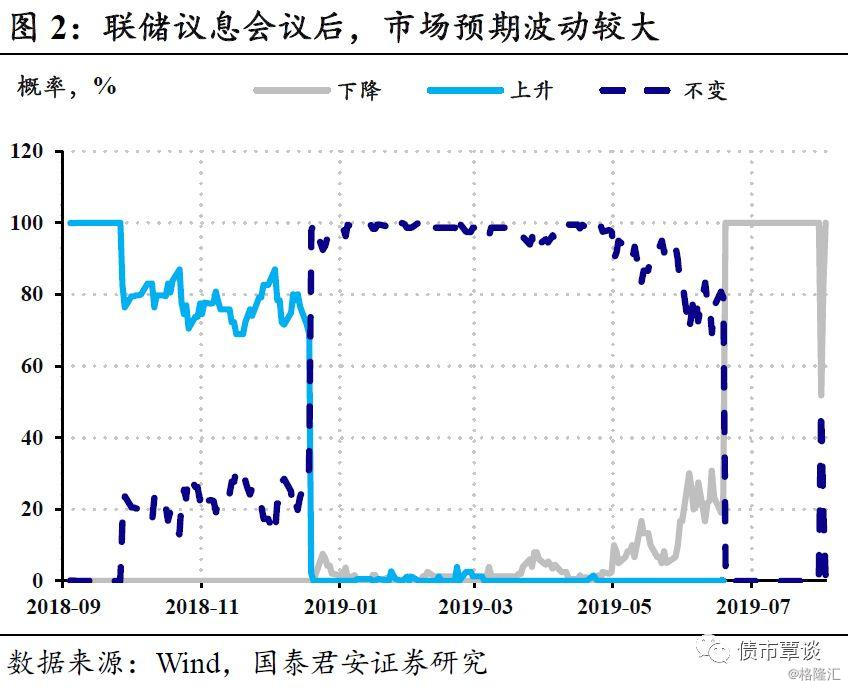

美联储:预期内的操作,预期外的话语。7月31日凌晨,美联储议息会议宣布降息25个基点,同时提前两个月终止缩表。在经济数据相对强劲时,以较为温和幅度降息,同时提前终止缩表,避免在降息的同时缩表,给出市场混乱的信息,从操作的角度完全符合市场预期。然而“预期内”的降息,却降出了加息的效果,美国三大股指均出现明显下挫,背后的原因来自于鲍威尔“预期外”的一些表述。

此次发布会过程中,鲍威尔多次使用预期之外的“新词”,引发市场的猜测:①鲍威尔表示此次降息发生在经济数据仍然不错的背景下,一个重要的考量是风险管理(risk management),引发市场猜想美联储数据导向(data dependent)的决策机制是否有改变;②在声明和问答中,鲍威尔均强调了降息经过了“深思熟虑”(contemplating),并非单纯基于美国经济数据,而是基于三大原因:全球风险、贸易冲突的不确定性和通胀低于目标;③鲍威尔使用了“中周期调整”(mid-cycle-adjustment)来形容此次降息,引起市场对于“周期”含义的困惑。

对于鲍威尔传递出的较为含糊的信息,市场担忧未来降息路径低于预期,以至于“降息降出加息的效果”。但从另一个角度理解,这意味着联储降息并非单纯的data dependent,而是考虑了较多的因素,甚至不排除政治方面的考量。

美国版政治周期:连任竞选多降息。纵观美国的历史,在涉及到竞选连任的情况时,美联储大多采取了较为宽松的政策:如下图红色字体所示,80年代以来涉及到总统连任共有6次(包括2020年),其中4次在选举期(前一年和当年)出现了降息的情况,而1次(2012年)虽未降息但处于QE时期,仅有2004年小布什连任时出现了升息行为(时任美联储主席为格林斯潘),但在其首个任期的大部分时间,美联储也处于降息过程。

与此对应,蓝色字体表示的不涉及连任的4次大选中,3次出现了升息的行为,仅有2008年奥巴马当选时,由于次贷危机而出现了降息。总的来看,历史统计显示,连任竞选期间(包括总统的第一个任期内),美联储有实行较为宽松的货币政策的倾向。

但是美国版的“稳增长”和中国版有一重大不同,相对于我国,美国政府层面拉动经济增长的工具较少:

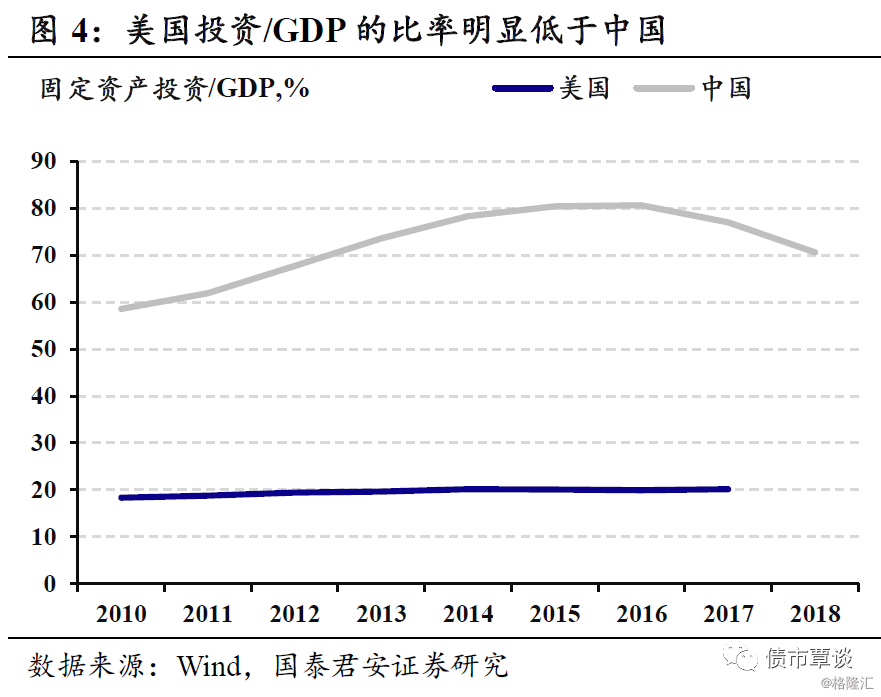

①固定资产投资在GDP中的体量较小。美国经济中,固定资产投资大约4万亿美元,相较GDP(20万亿美元)的比重仅为20%左右(近年来我国这一数据为70%-80%),而其中政府投资大约6000亿美元体量,占总投资的占比仅为16%左右。

②基建投资以州和地方为主,总统层面可控性较弱。具体到基础设施建设投资(使用政府部门的运输、能源、公路街道、环保等分项进行加总),近年来体量大约在1600亿美元左右,占政府投资的大约四分之一。但是其中绝大部分是由州和地方政府承担,联邦政府承担的份额不足整体基建投资的10%。由于美国联邦制的政体下,地方自治权力较大,基建投资以州和地方政府为主体的结构意味着,特朗普作为美国总统可控性较弱。

若特朗普10年2万亿美元的基建计划落地,年均规模在2000亿美元。假设主要有政府主导,这意味着美国政府投资将增长三分之一,政府基建将会翻番,这个体量的投资计划落地难度不小。实际上,观察特朗普当选的2017年,政府基建规模较2015和2016年还出现了小幅下滑。

特朗普的三板斧之中,在贸易保护上“四面出击”、在联储降息方面“施压成功”,但是在基建层面上想要“大兴土木”、捞到政绩恐怕面临较大的困难。这也意味着,在特朗普竞选连任期间,贸易保护和联储降息可能仍将是主打的牌。

基于上述逻辑推演,由于鲍威尔在议息会议上释放的信号并没有那么“鸽派”,特朗普为了确保联储能持续降息,不排除在贸易保护这张牌上做文章的可能性,对联储进行施压。这一逻辑也可以解释为何在联储降息落地和中美新一轮谈判结束后,特朗普在中美贸易问题上再度“变脸”。

1.2. 中国有定力:全球再定位和经济再平衡

中国政治局会议,确认下行压力加大,但政策仍然保持稳健。会议通稿开篇即确认“当前我国经济发展面临新的风险挑战,国内经济下行压力加大”,但与此同时却展现了相当强的定力:

①表述保持定力。从政治局会议的具体表述来看,“419”会议上对于一季度6.4%的GDP增速表述为“运行在合理区间,好于预期”;而“730”政治局会议上,对与二季度明显回落至6.2%的GDP增速,表述仍然为“运行在合理区间”。同时,对于回到通稿的“六稳”并未展开,对于经济增速的容忍度明显提升。

②应对政策保持定力。在应对政策上,更多的强调适时适度实施宏观政策逆周期调节,细化了强化的板块,如启动农村市场,实施城镇老旧小区改造、城市停车场、城乡冷链物流设施建设等。对于地产则明确表示不会作为短期的刺激手段,落实长效机制。

我们认为保持定力的原因和逻辑可以从两方面来理解:

短期看,2020翻一番的“硬指标”达成无忧。十八大报告提出,到2020年GDP总量较2010年翻一番。由于此前经济增速整体较快,2019年和2020年对于增速的要求大幅降低。极限情况下,2019和2020年的GDP增速分别为(6.1,6.1)或者(6.2、5.9)的组合,也可以在小数点后保留两位有效数字的含义下,达成翻一番的目标。

长期看,政策的思路有变化。国内政策的定力可以放置在如下框架中来理解,决策层判断我国未来需要解决的两个核心问题、需要统筹的国际国内两个大局:中国在全球的再定位、以及国内经济的再平衡。前者的突出表现是中美关系的定位,而后者核心是国内经济增速和宏观杠杆率之间的平衡。

一方面,这两个问题都将长期存在,解决需要时间,不太可能“毕其功于一役”;另一方面,对于问题的解决,时间有利于我们。相对于追求一段时间的高增速,更重要的是维持国内发展的健康势头,避免出现打断发展的系统性风险。系统性风险在经济领域的根源,来自于宏观高杠杆和杠杆在不同部门间的结构不平衡。所以可以观察到,会议通稿中,供给侧结构性去杠杆仍然摆在了醒目位置,而在经济下行压力显性化的背景下,地产融资收紧仍然是近期最显著的政策导向。

1.3. 对国内债市投资的启示

外围环境友好。从暧昧的美联储态度来看,无论是预防式降息还是较长宽松周期的开启,至少均说明“美国经济不太差、货币政策很难紧”,这对于全球大类资产都是不错的环境。对于国内债市来说,虽非主要矛盾,也整体利好。而特朗普“三板斧”中,基建难度较大,挥舞贸易大棒和施压美联储恐怕仍是主打牌,对于债市也构成利好。

从国内来看,政治局会议确认了以下核心信息:①如果没有重大变化(例如稳定就业面临较大压力),弱刺激的托底政策不会变化,经济上行风险明显下降;②“去杠杆”进程继续推进,从2017-2018经验来看,总量政策需创造适宜条件,最近一周央行公告和政治局会议均确认“合理充裕”,货币政策不存在“变脸”基础;③“弱刺激+去杆杠”组合长期存在,总量政策将保持平稳予以配合,这可能是政策的长期趋势,保持定力或者低波动的政策可能是未来的基础情景假设。

具体到国内债市投资,经济上行风险和货币收紧担忧均显著下降,海外环境也整体利好,这相当于大幅降低了债市牛转熊的风险。在贸易摩擦再度升级后,横盘数月的债市突破上涨的概率也在加大。但如果我们推测国内政策保持定力的前提假设成立,在货币政策难以显性宽松的情况下,债市上涨的空间缺乏足够想象力。建议投资者仍以票息策略为主,适度参与长端利率波段,不要盲目追涨。

2. 复盘:资金面合理充裕,长端利率显著下行

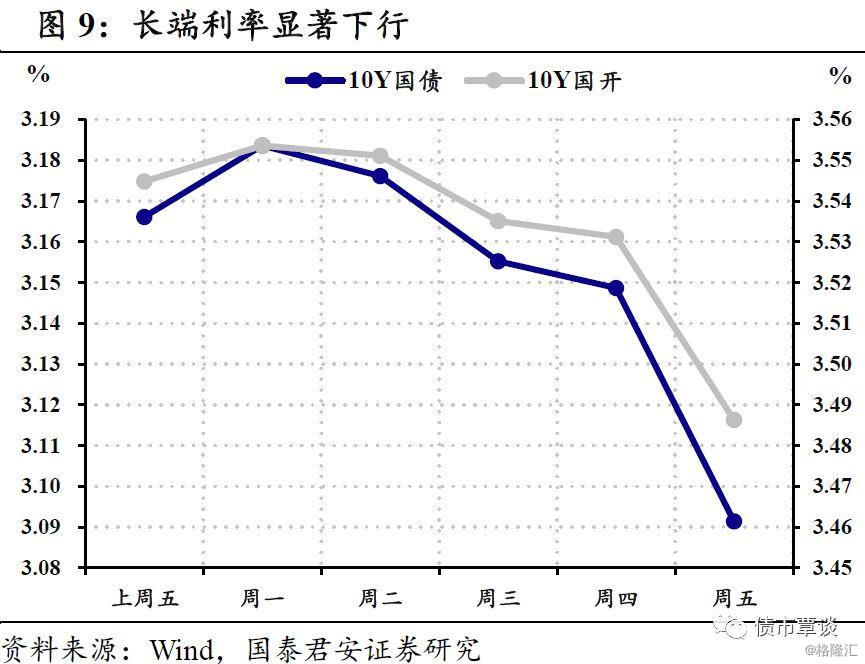

从基本面来看,上周宏观数据层面增量信息较少,7月PMI数据小幅回升,但仍位于荣枯线下;国内方面,政治局会议召开,官方认可经济下行压力加大、但托底政策维持稳健,同时提到保持流动性合理充裕;从海外看,美联储如期降息,但鲍威尔部分表述引发市场担忧,美股整体调整;资金面方面,央行表述为资金面处于合理充裕的水平,全周零操作,资金面整体宽松;行情方面,长端利率前半周整体温和下行,周五在关税加码的带动下,长端利率显著下行。

具体到上周行情:周一,央行零操作、资金面整体平稳,临近重要会议,长端利率小幅上行;周二,资金面维持平稳,临近尾盘政治局会议新闻公布,整体上利多债市,长端利率小幅下行;周三,资金面均延续平稳,在政治局会议措辞和基调整体利好债市的情况下,长端利率继续小幅下行;周四,美联储降息,美债平淡、美股调整,国内长端利率延续小幅下行态势;周五,特朗普凌晨发推,全球风险资产下跌,避险资产上涨,国内长端利率显著下行。

3. 宏观经济及利率市场回顾

3.1. 宏观经济基本面:

3.1.1. 重要数据更新

制造业PMI小幅回升。国家统计局7月31日发布中采制造业PMI,7月中国制造业PMI为49.7%,较上月上升0.3个百分点;7月中国非制造业商务活动指数为53.7%,较上月回落0.5个百分点。综合来看,整体市场供需有所改善,经济运行缓中趋稳。

3.1.2. 高频数据跟踪

发电耗煤增速跌幅扩大,高炉开工率小幅回升。上周6大发电集团日均耗煤量同比(月度移动平均)增速小幅回落,单周增速跌幅同样小幅扩大。产能利用率方面,PTA利用率回落,高炉开工率小幅回升,浮法玻璃产能利用率持平。

地产销售增速保持平稳。上周的30城地产销售面积增速(4wma)上周保持平稳;一二三线城市出现分化,二线回落、一线、三线走强。

食品和生产资料价格均环比小幅下跌。根据最新商务部周度数据,前周(7月22日至28日)食品价格较前周环比下降0.3%,肉类环比上涨,蔬菜价格环比下跌。生产资料价格环比小幅下跌0.1%。

3.2. 美债收益率追踪:短端利率上行,期限利差扩大

美债期限利差较前期收窄。上周,美国短端利率较前期上行3bp,3M美元Libor利率为2.2868%。10Y国债收益率为1.9%,较前期下行18bp。

上周美国经济基本面的增量信息包括:①美国7月超额准备金利率为2.10%,与预期值持平,低于前期值2.35%;②美国6月实际个人消费支出月率0.2%,与预期值持平,低于前值0.3%;③美国7月ISM制造业指数为51.2,低于预期值52.0和前值51.7;④美国6月营建支出月率-1.3%,低于预期值0.3%和前值-0.5%;⑤ 美国第二季度劳工成本指数季率为 0.6%,低于预期值和前值的0.7%;⑥ 美国6月咨商会消费者信心指数135.7,高于预期值125.0和前值121.5。

上周美国政策层面的信息包括:①苹果(美股盘后)公布二季度财报;②美联储公布利率决议,美联储利率决议公布前,美元指数、现货金银、非美货币短线小幅震荡;③美国财务研究与分析中心:将西部数据目标价从48美元上调至60美元,评级持有;④美国参议院投票通过了债务上限与预算协议,将交由特朗普签署。

3.3. 全球大类资产:美元指数下行,全球股市多数下跌

全球股市多数下跌。上周,港股、韩国、日本、美国、中国、德国、意大利、法国、巴西、澳大利亚和俄罗斯分别下跌5.21%、3.30%、2.64%、2.39%、1.80%、1.34%、1.22%、0.94%、0.67%、0.36%、0.14%,英国上涨0.47%。

全球债市多数上涨。上周,澳大利亚、法国、德国、美国、英国、中国和日本10年期国债收益率分别下跌了11bp、7bp、3bp、3bp 、3bp、2bp和1bp;意大利10年期国债收益率上涨了5bp。

美元指数下行。上周,美元指数下行0.38%,英镑、澳元、欧元和人民币兑美元分别升值2.07%、1.6%、0.39%和0.9%,日元和瑞郎兑美元分别贬值1.24%和0.29%。

大宗商品涨跌互现。上周,黑色系中螺纹、钢铁矿石、动力煤和布油分别上涨9.11%、3.49%、0.61%、0.27%,天然气下跌5.03%;有色系中,黄金上涨1.79%,铜下跌1.69%;橡胶下跌3.95%,大豆下跌3.89%。

3.4. 流动性:人民币小幅贬值,离岸资金利率多数上行

人民币小幅升值。美元兑人民币即期汇率收于6.9416,离岸人民币即期汇率收于6.97635,人民币兑美元较前期下跌,在岸离岸人民币价差扩大。上周五,日间交易冲击明显增强。截止7月12日,CFETS人民币汇率指数93.42,人民币对“一篮子”货币走强。上周,即期询价成交量为324.2亿美元,较前期大幅上升。

离岸利率多数上行。上周,在岸市场利率整体下行,隔夜、1周和1月银行间质押利率分别下跌1bp、18bp和36bp。离岸市场利率表现分化,隔夜和1周CNH HIBOR分别下跌31bp和3bp,1月和12月CNH HIBOR分别上行18bp和28bp。上周央行进行逆回购回笼500亿元,货币净回笼500亿元。

3.5. 利率债及衍生品:利率债发行量减少,二级市场收益率多数下行

一级市场:利率债发行量减少,需求较好。上周,利率债发行752.3亿元,平均日发行量107.47亿。国债、国开债、进出口债和农发债分别发行102.3亿元、160亿元、170亿元和320亿元,未发行央票;国债和农发债上周分别到期4738.8亿元和600亿元,国开债、进出口债和央票上周暂无到期。上周发行的利率债中标利率普遍较前一日二级市场收益率更低, 3Y、5Y、7Y和10Y国开债中标收益率低于前一日二级市场收益率6bp、14bp和5bp; 3Y、5Y和10Y进出口债中标收益率低于前一日二级市场收益率24bp、8bp、13bp和4bp;1Y、3Y、5Y、7Y和 10Y农发债中标收益率低于前一日二级市场收益率28bp、11bp、14bp、4bp和7bp。

二级市场:收益率整体下跌,国债、金融债成交量减少。上周国债成交量为2889亿元,金融债成交量为10237.3亿元,总量均较前期减少。上周国债收益率整体下跌,1Y、3Y、5Y 、7Y、10Y、 15Y和20Y国债收益率分别下跌3bp、4bp、7bp、5bp、7bp、7bp和7bp;3Y、5Y 、7Y、10Y、 15Y和20Y国开债收益率分别下跌5bp、7bp、6bp、6bp、6bp和6bp,1Y国开债收益率与前期持平。

国债期货上行,IRS利率上行。上周,国债期货上涨,国债期货主力合约TF1909收于100,上涨0.23%,T1909收于98.72,上涨0.49%。上周FR007 IRS 1年期收于2.6191%,较前期上行1bp。