下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张继强团队

来源:强债华泰论坛

摘 要

上周策略观点

上周是消息面的重磅周,短期打破了债市的纠结格局,利率选择向下。往后看债市尤其是利率债风险仍不大,房地产高压+中美贸易摩擦制约经济上行风险、包商事件重定义无风险资产,基本面偏正面格局仍没有逆转。能否真正打开向下空间需要关注房地产周期、中美贸易摩擦和全球货币政策放松,向上需要提防利率低本身就是风险、地方债扩容“加面”等,收益率曲线进一步平坦是大概率事件。我们不改变十年国债波动区间判断,关注国债期货CTD切换带来交割期权价值提升。性价比角度看,久期策略可以保持,信用下沉可能事倍功半,转债战略性布局并挖掘结构性机会。

债市的三大纠结点

过去的一段时间债市出现了一定的纠结,背后源于几大原因。纠结一,金融机构的负债端成本下行仍较为缓慢,尤其是MLF利率成为长端利率下行的梗阻。纠结二,尽管包商事件冲击下债市出现了核心资产的概念,但是(准)利率债的供给压力仍不小,缓解了机构的资产端压力;未来如果存款从中小行向大行搬家,也会导致中小银行产生抛售流动性资产的压力,但资金富余的大行未必因此而增加太多债券配置;纠结三,经济有下行压力但无断崖式下行风险,且市场已经隐含了经济下行的预期。更重要的是,应对经济下行压力可能更多需要依靠财政政策,而主角未必是货币政策。

利率向下突破的触发因素

上周是消息面的重磅周,政治局会议召开、美联储降息靴子落地、中美贸易摩擦再次生变,长端利率出现快速下行,短期打破了债市的纠结格局,选择向下。中期来看,利率向下突破的触发因素主要包括:首先,地产周期明显下行,实体融资需求大幅走弱。尤其是上周政治局会议更是明确提出“不将房地产作为刺激经济的手段”,相比之前措辞更加严厉,房地产市场可能面临更大的下行压力;其次,中美贸易摩擦再次升级,为全球宏观经济、政治局势再次蒙上了一层阴影,风险偏好大幅下降;第三,若美联储持续降息,海外利率大幅下行,中国债市难以特立独行。

债市的潜在风险点

在利率已经下行至历史低位的背景下,投资者也开始关注债市的风险,具体来看包括以下风险点。首先,利率低了就是最大的风险,债市也开始出现了一定的拥挤交易现象;其次,七十周年大庆维稳及完成2020年GDP翻番目标诉求下,经济刺激力度可能加大。第三,地方债扩容“加面”的可能及二级资本债、永续债带来供给压力。最后,值得关注的是,资管新规明年过渡期结束,理财老产品规模压缩可能对市场造成扰动。不过,在内部房地产高压调控、外部中美贸易摩擦再次小幅升级的背景下,政策重新进入去年底危机预防模式的概率略有加大,债市面临的大环境仍偏有利。

风险提示:财政政策力度超预期;信用风险预期。

本周策略观点:债市的纠结与破局

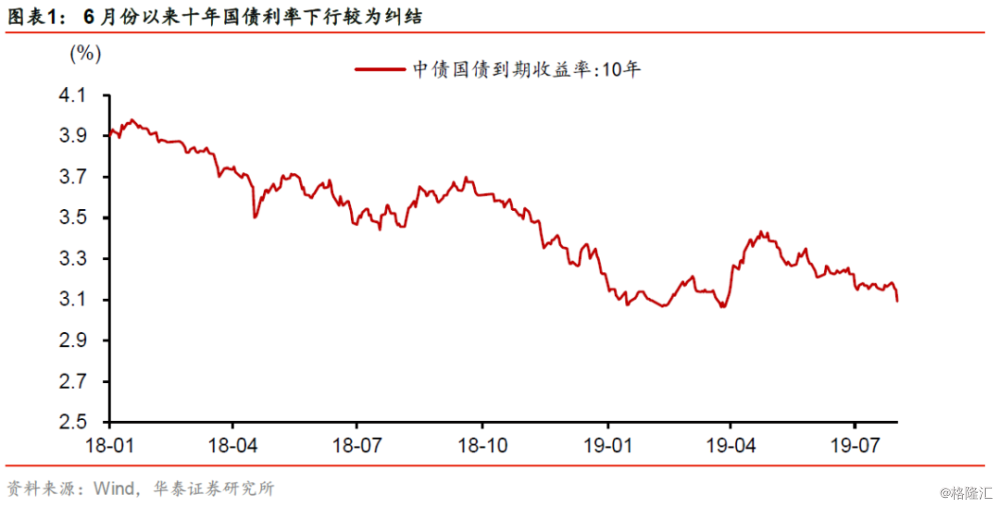

我们近两周预判,债市大方向仍有利,三季度利率挑战前低判断不改,但消息面超级周将到来,波动无疑会加大,上两周建议放慢进攻步伐。不过,中美贸易摩擦在此节外生枝,推动上周十年期国债、国开债利率分别下行7BP和6BP,好于我们的预判。

近两个月以来,尽管内外部宏观经济下行压力加大,海外利率快速下行,但是国内债市持续横盘震荡,陷入较为纠结的状态。我们在《2019年债市展望:骑牛揾马》中曾论述今年的债市是震荡市。在过去的一段时间债市出现了一定的纠结,背后源于几大原因:

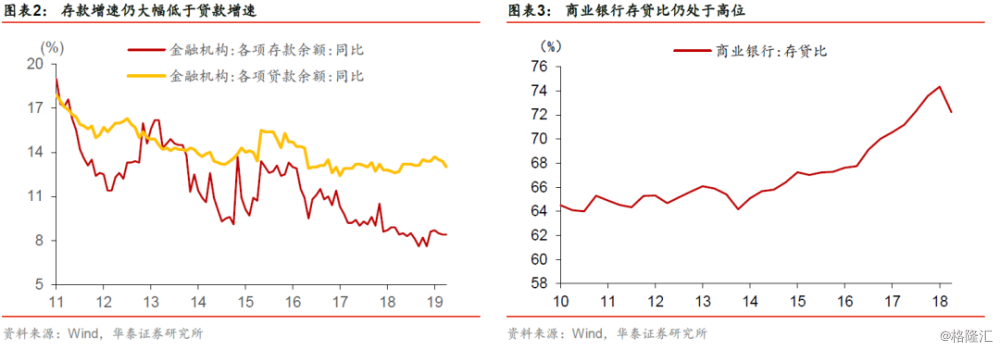

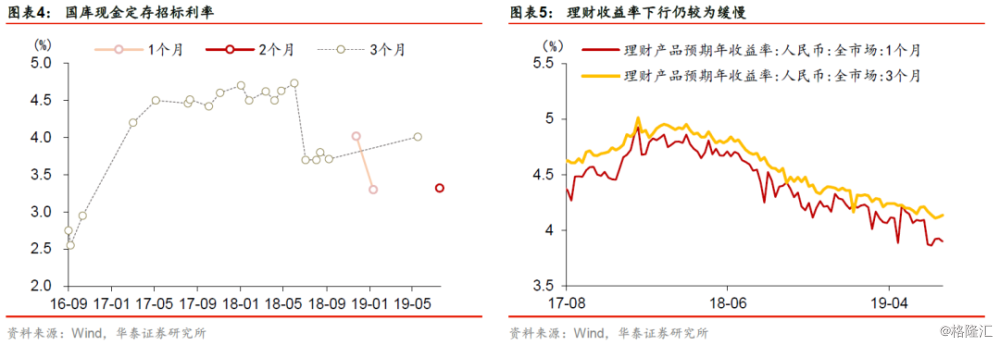

纠结一,金融机构的负债端成本下行仍较为缓慢。今年以来商业银行存款增速略有修复,但是贷款增速仍大幅高于存款增速,存贷比等考核指标仍面临一定压力。因此,商业银行存款争夺仍较为激烈,导致存款成本下行仍较为缓慢,7月26日2月期国库现金定存招标利率仍达到了3.32%,与一季度几乎持平,显示商业银行存款成本下行仍较为缓慢。表外来看,理财收益率的下行也较为缓慢,3月期理财利率仍在4%左右。

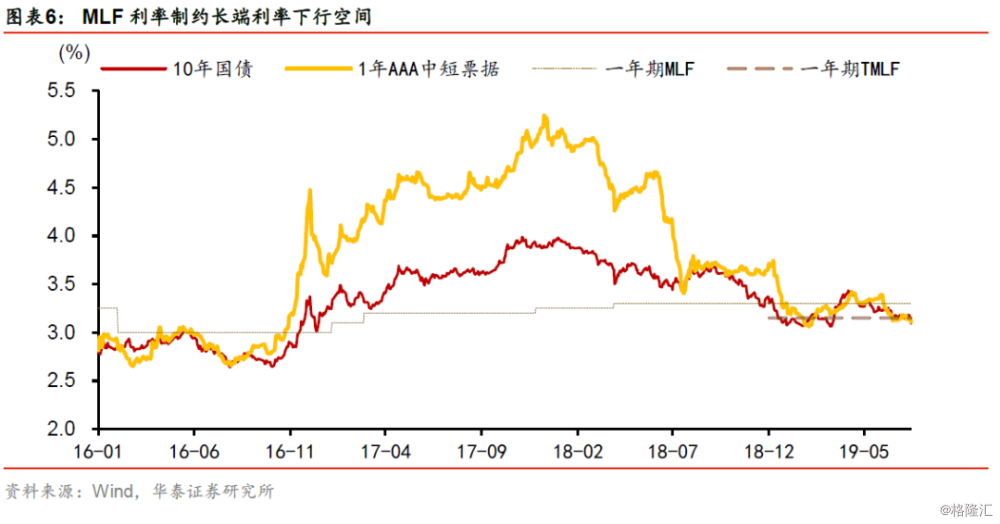

尤其是MLF利率成为长端利率下行的梗阻。我们7月14日在《债券策略周报:美联储降息近了,央行会联动吗?》中指出,最大的纠结点和梗阻在于 MLF 利率,制约长端利率下行空间,主要原因在于MLF作为重要的政策利率,不仅影响银行负债成本,其也是收益率曲线上的关键节点,也有助于调控长期利率。目前MLF利率较高,比2016年牛市中高出30BP,影响资金利率向长端利率的传导和货币政策的有效性。TMLF的推出起到了变相降息的效果,但是在MLF、TMLF利率再次下调之前,长端利率的下行空间较为有限,投资者容易放不开手脚。

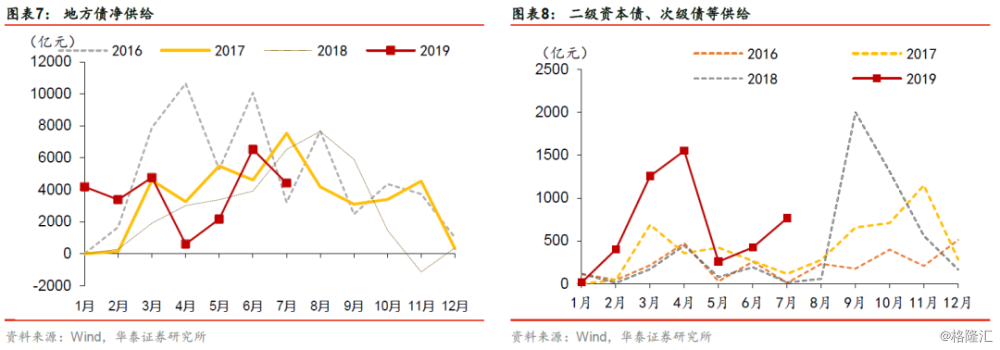

纠结二,尽管包商事件冲击下债市出现了核心资产的概念,但是(准)利率债的供给压力仍不小,缓解了机构的资产端压力。包商事件从流动性冲击到资产端冲击,重定义无风险产,由此导致债市也开始出现“核心资产”的概念,诸多机构的可投资范围出现了收窄。同时,中小银行的负债端对应其他机构的资产端,中小银行缩表导致其他机构产生再配置需求。但是过去两个月(准)利率债供给压力仍不小,一定程度缓解了机构的资产端压力。7月利率债供给较多,尤其是地方债发行规模较大,7月地方债净发行4418亿元,虽然较上月略有下降,但单月发行也超过年内其他月份,与此同时,二级资本债的发行“悄然”增加,5月开始发行量持续上升,7月二级资本债的净发行规模达到了765亿元,显著高于往年同期的发行量。这些都在一定程度上缓解了银行的资产荒,也使得利率下行缺乏足够的推动力。往后看,商业银行永续债待发行规模仍较大,也会形成较大的供给压力。

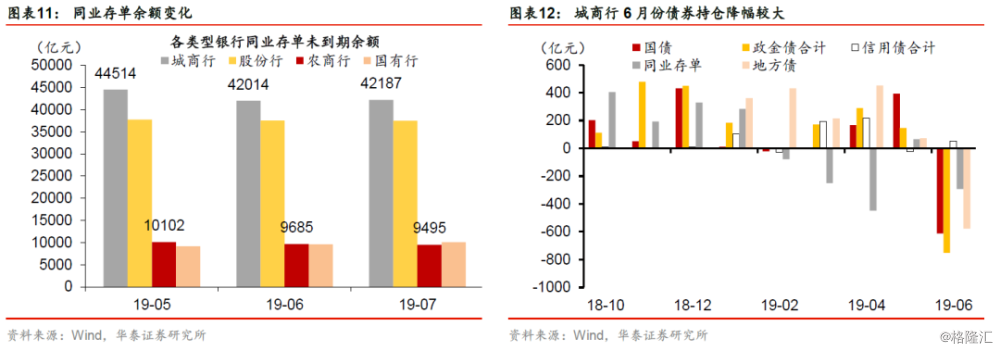

同时城商行、农商行等中小行负债端收缩,减持流动性资产。从同业存单的发行利率来看,大行股份行和城商农商行的发行利率已经逐渐拉开,中小银行的负债成本抬升。同时城商行、农商行同业存单的收缩还在继续,负债规模压缩。这导致中小银行在资产端抛售流动性好、收益偏低的资产,从而给利率债带来抛压。

此外,未来如果存款从中小行向大行搬家,也会导致中小银行产生抛售流动性资产的压力,但资金富余的大行未必因此而增加太多债券配置。

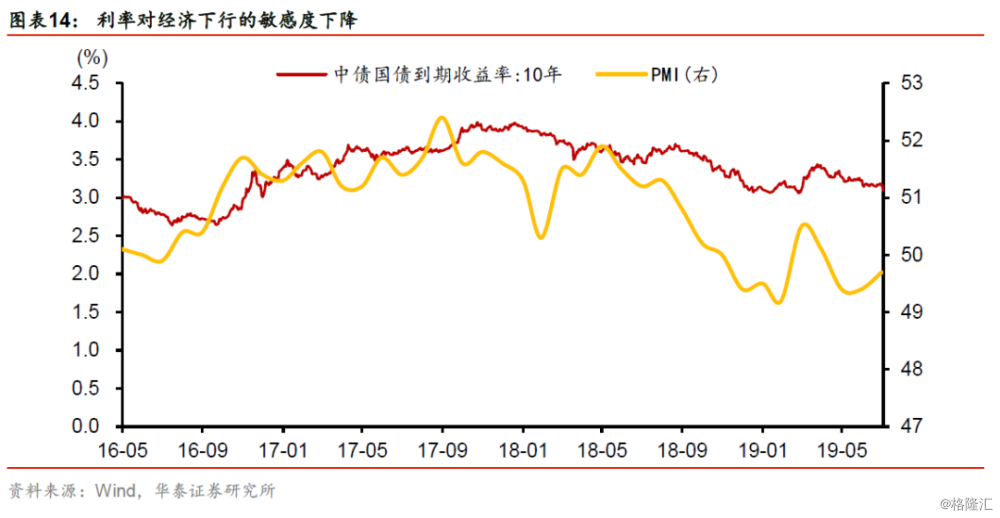

纠结三,经济有下行压力但无断崖式下行风险,且市场已经隐含了经济下行的预期,对经济下行的敏感度降低。从政治局会议的表述来看,重提“六稳”表明经济下行压力仍在,但坚决不放松地产也表现出较强的定力,财政加力+扩大消费起着对冲下行的稳定作用,整体上看,当前经济还没有断崖式下跌的风险。而且市场利率已经隐含了对经济下行的预期,尤其是在长端利率接近历史均值下限的时候,市场似乎更加钝化,利率对经济变化的敏感度有所降低。

更重要的是,应对经济下行压力可能更多需要依靠财政政策,而主角未必是货币政策。7月政治局会议指出货币政策“要松紧适度,保持流动性合理充裕”,与近两次政治局会议表述无明显变化,且当前流动性环境也处于合理充裕的状态,并未出现进一步宽松的迹象,显示政策定力较强。在对冲经济下行压力的举措上,本次政治局会议对扩大消费、新型基础设施建设、城市群等政策着墨更多,这可能意味着在今年下半年的救急模式下可能更多依靠财政政策,而未必是货币政策。近期专项债新政和地方隐性债务置换等新型财政政策工具已经落地,新型财政政策工具的发力可能也会对债市造成扰动。

上周是消息面的重磅周,政治局会议召开、美联储降息靴子落地、中美贸易摩擦再次生变,长端利率出现快速下行,短期打破了债市的纠结格局,选择向下。那么中期来看,利率如果向下突破的触发因素又是哪些?

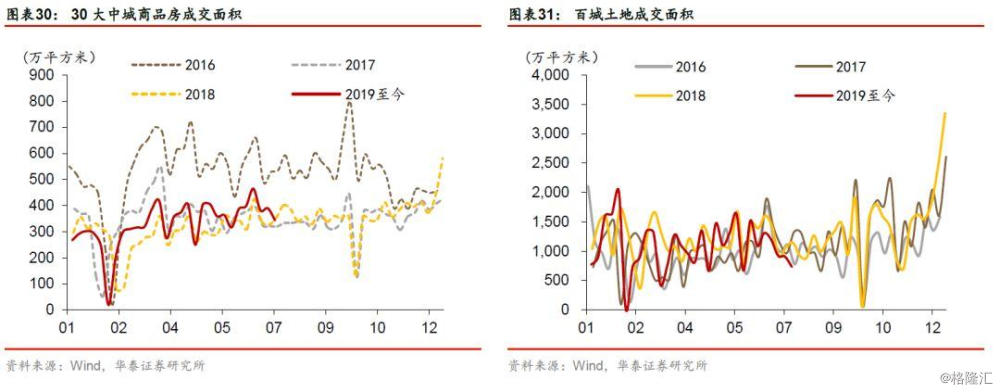

首先,地产周期明显下行,实体融资需求大幅走弱。今年5月起监管部门接连收紧地产融资政策,23号文重点管控房地产领域融资行为,7月初银保监会约谈部分房地产信托业务增长较快、规模较大的信托公司;7月12日,发改委要求,房地产企业发行外债只能用于置换未来一年内到期的中长期境外债务。这些监管措施无疑会对房地产企业的债券、信托等融资渠道造成影响。当资金来源受阻,投资高韧性将难以维持,资金来源收紧对投资降速的影响可能会滞后体现出来,尤其上半年加快拿地导致房企自有资金消耗较多。预计下半年,部分新开工项目可能停缓建,施工面积增速可能放缓,地产销售也会受到影响。尤其是上周政治局会议更是明确提出“不将房地产作为刺激经济的手段”,相比之前措辞更加严厉,房地产市场可能面临更大的下行压力,这也成为上周利率快速下行的一个触发剂。

如果未来房地产融资需求出现主动收缩,而中央加杠杆力度不及预期,地方政府债务约束仍强,融资需求可能就会出现主动收缩。如果融资需求萎缩,银行体系扩表难度加大,货币政策将遭遇更大的放松压力,需要增加基础货币投放或通过降准提升货币乘数。融资需求萎缩,超储率提升,债市可能仍是银行体系扩表压力的受益者,长端利率就可能打开下行空间。近日票据利率大幅下行,可能预示着信贷需求不畅。

其次,中美贸易摩擦再次升级,风险偏好大幅下降。8月1日晚,商务部新闻发言人表示,目前一些中国企业就部分农产品向美国供货商进行询价,根据市场条件,已有一批农产品采购成交,似乎这一轮中美贸易谈判卓有成效。然而几个小时过后,情势就急转直下,特朗普凌晨发推称将对从中国进口的剩余3000亿美元商品加征10%关税,并称这一举动是“短期的”,因为还可以加至25%。受此影响A股全线下跌。中美贸易谈判再次反复为全球宏观经济、政治局势再次蒙上了一层阴影,风险偏好大幅下降,全球股市大跌、VIX指数快速上行。

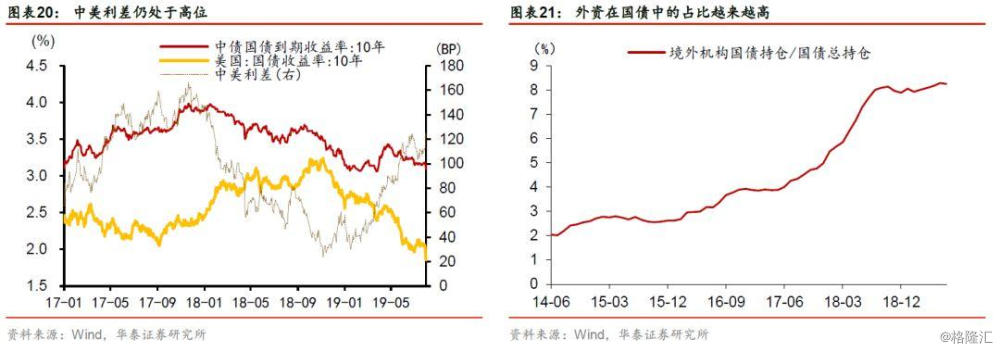

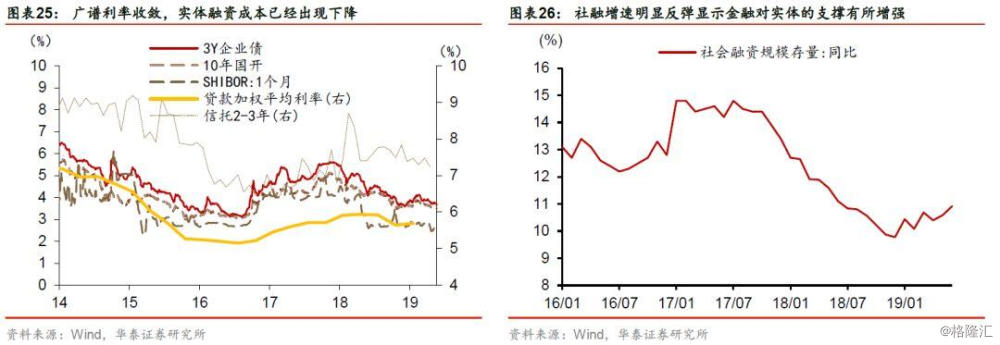

第三,若美联储持续降息,海外利率大幅下行,中国债市难以特立独行。8月1日的FOMC会议上,美联储降息25BP,此次降息符合市场预期,虽然鲍威尔会后发言强调这是一次“周期中期的调整”,但特朗普再度发推加征关税,不免让市场解读为这是对美联储“施压”,因此9月再降一次的预期仍然存在。若美联储确认进入降息周期,则中国债市恐难以“特立独行”,若海外利率大幅下行,中国债券的配置价值将进一步体现,加之纳入国际债券指数契机,外资力量值得关注,尤其是考虑到外资在国债和政金债持仓中的占比越来越高,对利率的影响越来越大。另一方面,如果美联储确认进入降息周期,那么国内有关降息、调低公开市场操作利率的预期也会有所升温,而时机上仍需要经济下行、人民币汇率压力缓解等作为触发剂。再加上房地产等严控背景下,货币政策适度放松的副作用减弱,从经济增长、金融稳定的两大目标出发,宽货币有其必要性。因此从外部环境来看,利率向下的力量可能更强。

短期来看利率下行的趋势可能仍将持续,但是在利率已经下行至历史低位的背景下,投资者也需要开始关注债市的风险,具体来看包括以下风险点:

首先,利率低了就是最大的风险,债市也开始出现了一定的拥挤交易现象。目前各期限绝对利率水平、信用利差等压缩至历史较低水平。从国债收益率曲线的形态上来看,7年、10年、30年国债利率均在历史25分位数以下,仅3年期以下利率略高于25分位数。信用利差的压缩程度更为明显,AAA、AA+、AA主要期限利差均压缩至25分位数以下。

利率进一步下行恐加剧拥挤交易,容易发生交易踩踏。我们在4月份十年国债进入3.3-3.55%区域时曾建议关注增持机会,5月下旬开始判断久期策略不输票息策略、利率有望挑战前低。鉴于杠杆操作拉不开差距,中高等级信用利差压无可压,拉长久期成为一致选择。这也导致债市也出现了一定的拥挤交易现象,表现在国开活跃券交易较为拥挤,国开债隐含税率持续压缩,反映交易性机构的博弈心态较强。若利率进一步下行则可能加剧拥挤交易的程度,一旦市场预期发生变化,则可能发生交易踩踏。

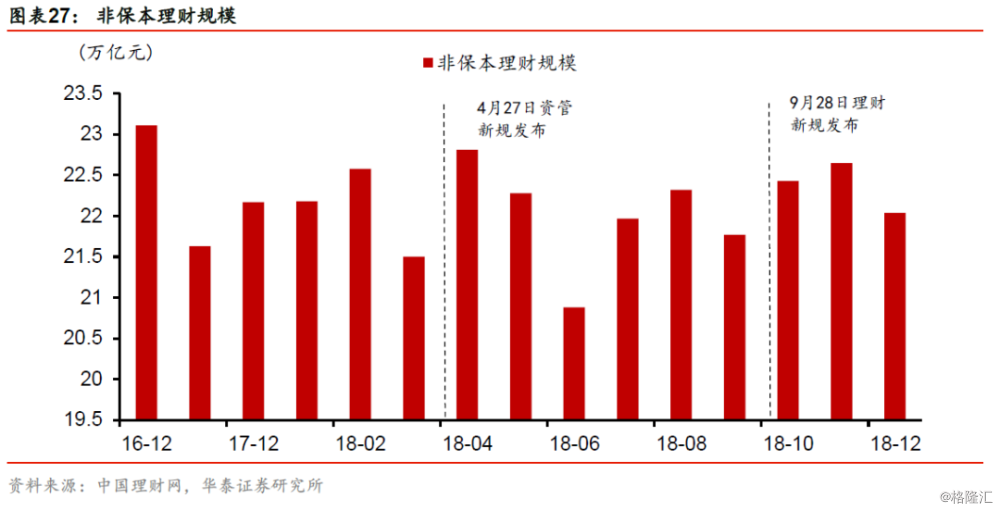

今年广谱利率出现了收敛,融资利率下行本身有助于实体融资需求的改善。今年在利率下行的过程中,信贷、非标等广谱利率也出现了一定程度的收敛,社融增速反弹也表明金融对实体的支撑有所增强。从以往周期来看,融资利率的下行本身有助于实体融资需求的改善,这背后的内在逻辑在于,融资利率下行,甚至低于企业的投资回报,有利于激发企业的生产投资意愿。当然,受制于房地产严厉的调控政策,融资主体抑制没有根本解除,宽信用不会一蹴而就,但融资利率下行对实体融资需求改善的积极作用在积累。

其次,七十周年大庆维稳及明年完成2020年翻番目标诉求下,经济刺激力度可能加大。7月份政治局会议重提“六稳”、“忧患意识”,并且面临70周年大庆等维稳需求,强调“做好下半年经济工作意义重大”,这意味着下半年经济刺激力度可能加大。但政治局会议指出,这次的刺激将以温和的结构性宽松为主:资金的流向是“引导金融机构增加对制造业、民营企业的中长期融资”,主要是高端制造和新型基建,明确“不将房地产作为短期刺激经济的手段”,表明中央将更多地依靠培育新的经济增长点、扩大消费、新型基础设施建设、城市群、一系列重大开放、金融供给侧改革等改革的办法来稳增长。此外,2019年3月5日国务院研究室主任黄守宏在国新办吹风会上称,最近两年,只要经济增长保持6.2%左右,就可以实现2020年GDP翻一番的目标。按照这一数字计算,今年下半年到2020年GDP的平均增速应该在6.17%左右,考虑到今年二季度GDP增速已经下滑至6.2%,稳增长的压力仍然较大,也可能导致经济刺激力度加大。上周央行再次增加支小再贷款额度500亿元,重点支持中小银行扩大对小微、民营企业的信贷投放。

第三,地方债扩容“加面”的可能及二级资本债、永续债带来供给压力。截至7月,今年新增地方债发行量已达到23855亿元,占全年整体债务限额3.08万亿元的77.45%。而在房地产行业严控的背景下,托底经济重任落在基建的肩上,财政支出压力将在下半年进一步显现,这引发了市场对地方债扩容“加面”的猜测,一方面1998-2000年,全国人大曾有过年内增加预算的先例,另一方面地方债也有往年未使用的剩余额度。此外,三季度往往是二级资本债发行高峰,当前已公布未发行的银行永续债规模也有4600亿元,这无疑会为债市带来一定的供给压力。

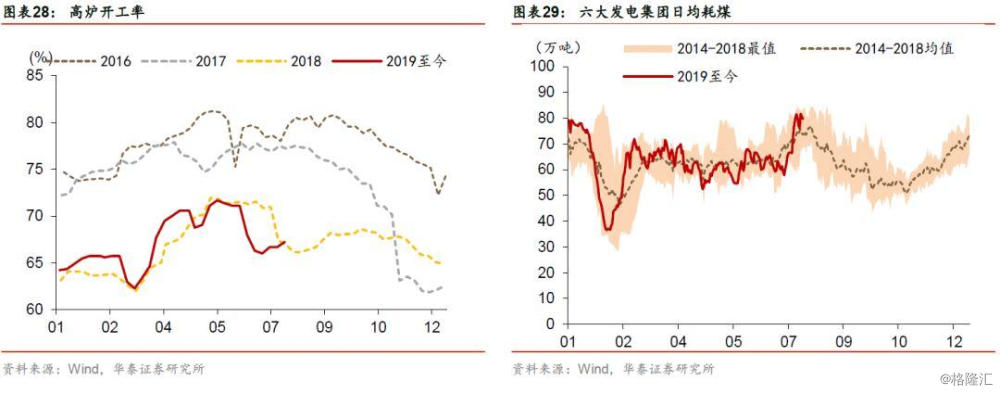

最后,值得关注的是,资管新规明年过渡期结束,理财老产品规模压缩可能对市场造成扰动。根据资管新规的要求,过渡期时限延长至2020年底,给予金融机构更多学习适应新规和调整缓冲时间,并对提前整改单位予以监管激励,过渡期结束后金融机构的资产管理产品要按照资管新规进行全面规范,金融机构不得再发行或存续违反资管新规规定的资产管理产品。2018年上半年,受资管新规、理财新规影响,银行非保本理财规模收缩了1.29万亿。但是由于银行理财需求端一直存在,且货币基金收益率下行较快,理财收益率则下行缓慢,部分需求转向银行理财,因此去年下半年理财规模反而出现了超预期的增长,2018年底非保本理财规模22.04万亿。但根据资管新规的要求,银行理财的老产品在2020年底前需要逐步压降,当然2020年底资管新规的要求可能适当放松,但是在老产品压缩的过程中,债市难免会产生波动。

不过,在内部房地产高压调控、外部中美贸易摩擦再次小幅升级的背景下,政策重新进入去年底危机预防模式的概率略有加大,债市面临的大环境仍偏有利。

基于以上讨论,我们对后市的判断和策略建议如下:

1、债市尤其是利率债风险仍不大,收益率曲线进一步平坦是大概率事件。房地产高压+中美贸易摩擦制约经济上行风险、包商事件重定义无风险资产,基本面偏正面格局仍没有逆转。关键问题还是空间,我们仍不改变十年国债3.3-3.55%是价值区间,3.0%以下是多头陷阱的判断。

2、国债本轮下行明显弱于国开,可能存在小幅补涨机会。收益率临近3%之后国债期货CTD将切换,交割期权价值凸显。

3、短期消息面仍利好债市,但赔率变差。短期内消息面利好债市,利率下行的趋势或将持续,但在十年国债利率临近前低时赔率在变差,建议不要太激进,3~5年中段利率债性价比略高。

4、从性价比角度看,久期策略暂时可以保持,息差和杠杆策略拉不开差距,信用下沉在信用利差低位、信用风险居高难下时事倍功半,转债战略性布局并挖掘结构性机会。

上周热点与本周关注点

上周热点:

1、中央政治局会议:重提“六稳”,首次提出“不将房地产地产作为短期刺激经济的手段”,坚持“房住不炒”的定位。

2、8月1日美联储FOMC会议,降息25个基点,下调联邦基金利率至2.00%-2.25%,为2008年底以来首次降息,并停止缩表。

3、MSCI:将在8月的指数季度调整中将中国大盘A股的纳入因子由10%提升至15%。

4、特朗普发推特称将自9月1日起,对从中国进口的剩余3000亿美元商品加征10%关税,并称这一举动是“短期的”,因为还可以加至25%。

5、英国央行维持政策利率在0.75%不变,符合市场预期。

6、美国7月ISM制造业PMI 51.2,预期52.0,前值51.7;非农就业人数+16.4万,预期+16.5万,前值+22.4万。

7、中国7月官方制造业PMI为49.7,预期49.6,前值49.4。

本周关注:

1、本周相继公布中国7月财新PMI、7月外汇储备、贸易进出口数据、7月CPI和PPI。

2、本周公布美国、英国等7月Markit服务业PMI。

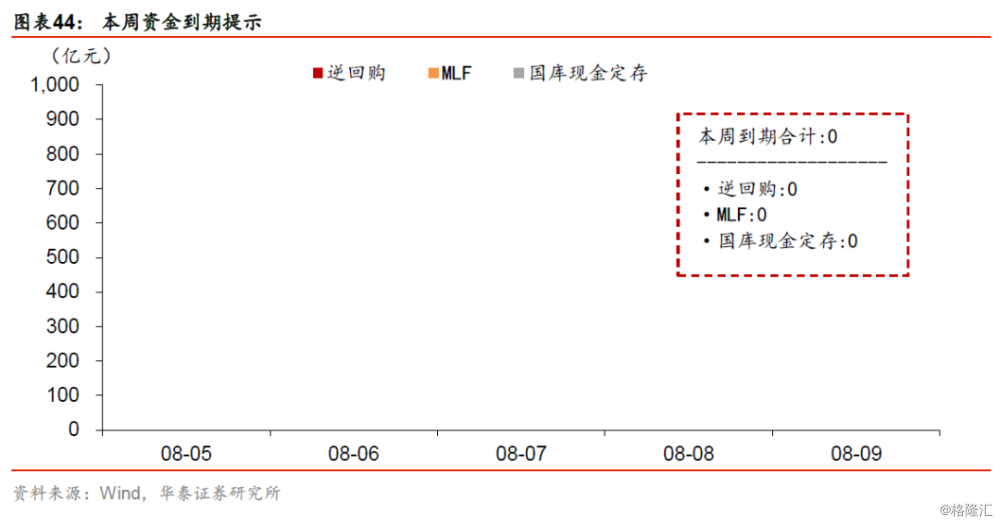

3、本周无到期资金,较上周减少。

4、本周利率债净供给1255.90亿元,较上周供给增加。

5、本周五可能公布7月金融数据。

实体高频观察

通胀

流动性跟踪

公开市场操作

货币市场利率

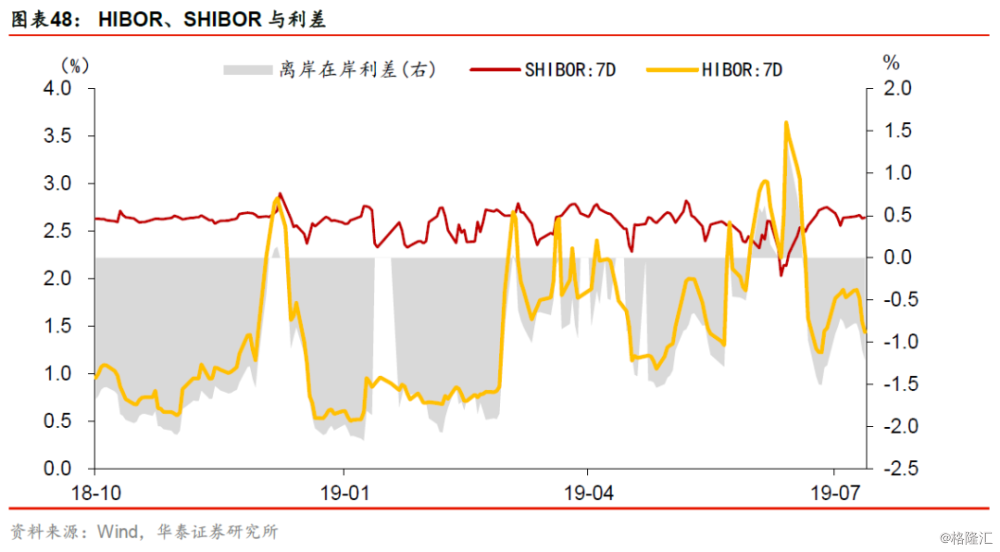

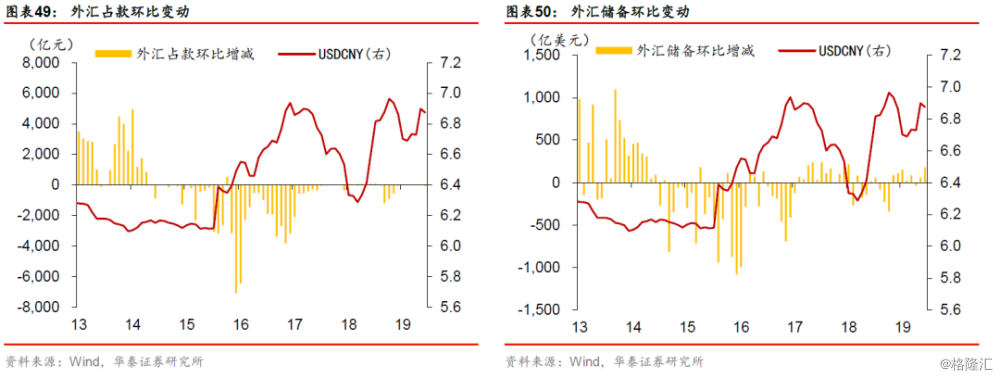

外部流动性

广谱利率

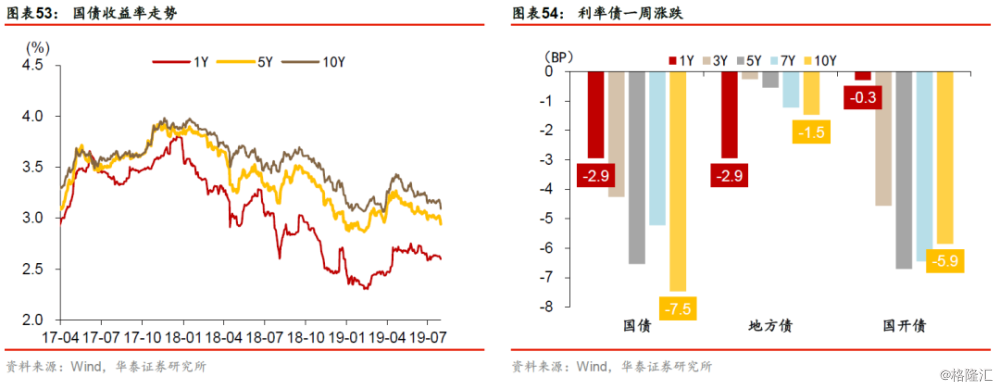

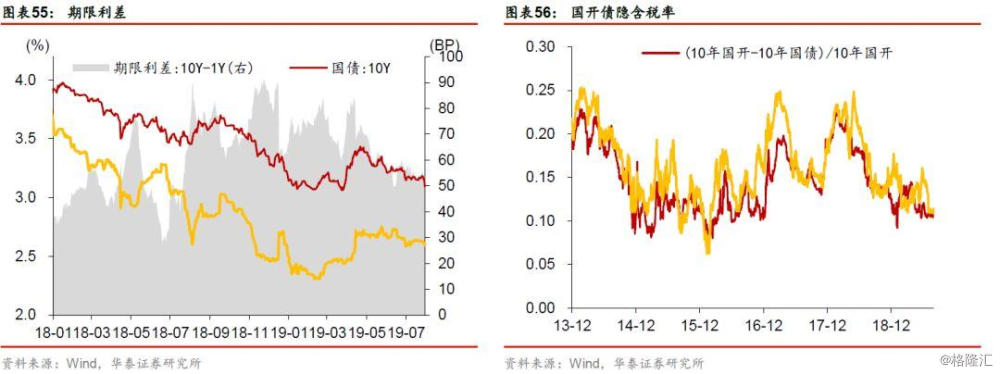

债券及衍生品

风险提示

1、财政政策力度超预期。财政政策加码预期升温,包括隐性债务平滑、地方专项债供给增加等,若力度或进度超预期,则可能对债市造成一定的压力。

2、信用风险超预期。中美贸易摩擦出现升级的迹象,出口产业链企业压力可能再次加大,可能引发信用风险。