下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:资本市场研究所

来源:招商银行研究

■ 7月债市回顾:债市利率震荡回落。全月来看,债券市场表现以震荡为主,交易盘偏强,配置盘偏弱,交易略显拥挤。月末,中央政治局会议召开,政策基调向稳增长倾斜,货币政策基调偏宽松,债市利率出现明显下行。截止至31日,较上月最后一个交易日,10年期国债利率下行7bp至3.16%,10年期国开债下行7bp至3.54%。

■ 利率债方面:8月经济数据回踩,流动性偏宽松,长端利率或震荡回落,利率债曲线向下平移。但需要注意的是,贸易谈判窗口打开,谈判进程的反复或引发市场波动加大。

■ 信用方面:8月资金层面和预期波动或有所下降,银行负债端的波动压力或有一定程度的缓解。同时,在金融监管上,目前强调把握好风险处置的节奏和力度,意味着下半年监管还是以稳为主。总体来看,在信用分层的大背景下,信用利差的分化将持续,不过伴随着银行负债端压力一定程度的缓解,分化程度或有小幅降低。

■ 本月以来A股板块之间分化显著。上证50本月表现疲弱,而创业板指增幅强劲。分化的原因主要源自前期市场抱团现象造成上证50估值偏高、创业板7月业绩预期改善等影响。前瞻性的看,考虑到商誉减值风险较Q1减少、并购重组政策利好、科创板市场化定价估值映射等因素,预期创业板下半年表现或将强于上半年。而若8月A股中报表现不及预期,那么上证50与创业板的分化或将会延续。

■ 股市短期弱势,分化现象或将持续。总体来看,近期经济下行压力逐步凸显、企业盈利增速持续回落、失业率开始抬头等风险或成为扰动市场的较大因素,叠加贸易摩擦再度升温带来的不确定性,料短期内股市表现较为弱势,板块之间的分化表现或将持续。未来需持续关注中美贸易磋商进程、8月业绩披露情况以及外围风险传导对股市的影响。

■ 风险提示:上市公司业绩超预期下行风险;中美贸易摩擦持续升级风险;外围市场大幅调整风险。

一、债券市场

(一)债市下行空间仍存,但需谨慎波动加大

1. 7月债市回顾:债市利率震荡回落

7月债券市场利率震荡向下。本月流动性整体利好债券,7月初,伴随着季末财政支出和银行预防性资金需求的回落,流动性进入宽松状态,推动长端利率下行。中旬,受缴税影响,资金面收紧,流动性对债市影响转为中性。基本面上,二季度经济数据回落,方向上利好债券市场,但是6月工业数据、社融和消费数据表现不错,市场对经济的悲观预期有小幅修复。全月来看,债券市场表现以震荡为主,交易盘偏强,配置盘偏弱,交易略显拥挤。月末,中央政治局会议召开,政策基调向稳增长倾斜,货币政策基调偏宽松,债市利率出现明显下行。截止至31日,较上月最后一个交易日,10年期国债利率下行7bp至3.16%,10年期国开债下行7bp至3.54%。

图1:7月份,10年国债、国开债利率震荡回落

资料来源:Wind、招商银行研究院

图2:7月份,10-1Y国债、国开债利差先下后上

资料来源:Wind、招商银行研究院

2. 8月债市展望:债市下行空间仍存,但需谨慎波动加大

利率债方面:短期而言,8月经济数据回踩,流动性偏宽松,长端利率或震荡回落,利率债曲线向下平移。但需要注意的是,贸易谈判窗口打开,谈判进程的反复或引发市场波动加大。中期来看,三季度宏观环境总体利好债市,尽管数据可能会出现反复,但整体趋势仍是向下。同时,伴随着经济下行,货币政策会迎来一定的放松空间,债券短端利率或有下行,长端利率的交易空间也会出现。不过考虑到未来仍是以结构性货币政策为主,债券长端利率下行空间或有限,交易时需要注意安全边际。具体来看,8月关注要点:

(1)中央政治局会议定调下半年经济,政策面维持稳定,刺激空间低于市场预期,货币政策或偏宽松。7月30号,中央政治局会议召开,分析研究当前经济形势,部署下半年经济工作,我们认为有以下几点值得关注:

政策向稳增长倾斜。相较于4月会议的定调,此次会议对经济的描述为“国内经济下行压力加大”,意味着下半年经济面临的环境更为严峻。同时,本次会议在“去杠杆”的表述上,未有提及“坚持结构性去杠杆”,意味着在稳增长和防风险上,下半年政策向稳增长倾斜。

稳增长方面,下半年的主要增长点在消费和制造业投资。会议强调“深挖国内需求潜力”,并延续了4月“高质量发展”的基调和“供给侧结构性改革”的办法。在房地产方面,坚持“房子是用来住的、不是用来炒的定位”,强调“不将房地产作为短期刺激经济的手段”,彰显了政策的定力。

财政政策上,延续此前“实施好积极的财政政策”和“财政政策要加力提效”的基调,强调落实减税降费,不过并未提出新增的要求,预计财政刺激超预期可能性较低。

货币政策上,此次货币政策定调为“货币政策要松紧适度,保持流动性合理充裕”,意味着下半年流动性偏宽松。同时,会议明确要“引导金融机构增加对制造业、民营企业的中长期融资”,表明未来货币政策仍将具有显著的结构性特征。

防风险方面,此次会议定调是“把握好风险处置的节奏和力度,压实金融机构、地方政府、金融监管部门责任。”我们认为今年下半年监管主动刺破风险点的概率较小,主要以维护金融市场稳定为主。

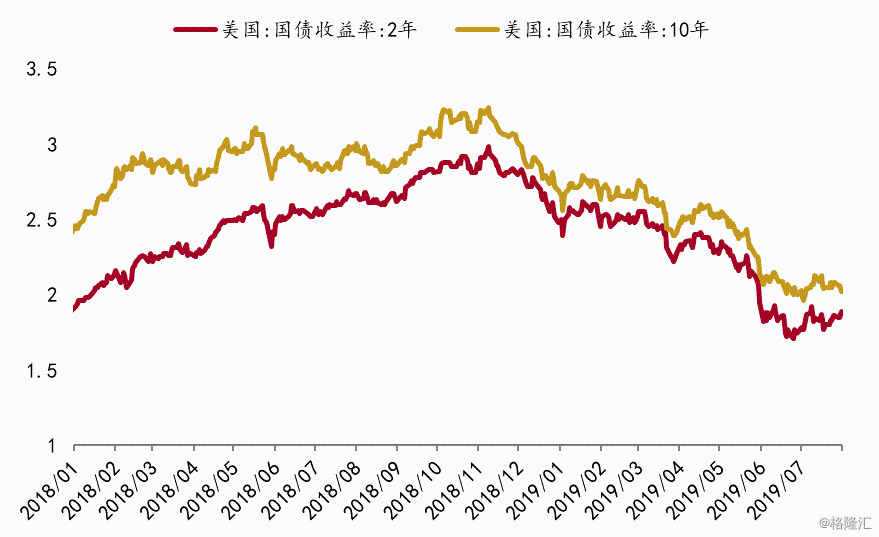

(2)美联储“鹰派”降息,短期对我国货币政策的影响或有限。7月31日,美联储议息会议结束并发布声明,将联邦基金利率目标区间下调25个基点至2%-2.25%,为2008年底以来首次降息。从美联储主席鲍威尔的表态上来看,7月降息操作属于保险式,并不是衰退式,意味着此轮降息空间有限。对我国货币政策而言,美联储7月降息带来的影响偏弱,未来国内货币政策仍是“以我为主”,预计下半年央行仍会在结构性货币政策方向上发力。

中长期而言,未来降息路径并不明确,对国内货币政策影响仍具有一定程度的不确定性。从美联储的表态上来看,未来降息路径存在不确定性,如果年内美联储继续降息1-2次,那么我国货币政策操作空间也有可能会增大。

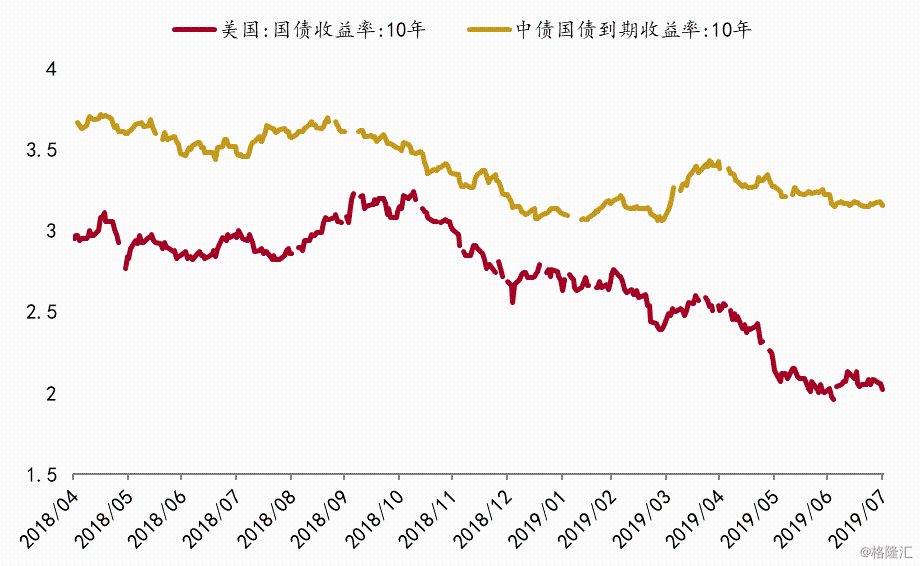

中美利差相对高位,有利于外资流入国内债市。目前中美10年期国债利差在114bp左右,高于80-100bp的“舒适”区间,对外资而言,国内债券仍具有不错的吸引力。若年内美联储降息次数增多,中美利差走阔,则外资流入规模会加大,利好国内债券市场。

图3:7月美联储降息后,长短端美债收益率走势份分化

资料来源:Wind、招商银行研究院

图4:中美10年期国债利差处在相对高位

资料来源:Wind、招商银行研究院

(3)中美贸易谈判进入胶着期,预期反复或加大市场波动。7月30日,中美贸易磋商在上海举行,但谈判结果并未公布。8月1日,特朗普称从9月1日起,美国将对其余3000亿美元中国出口美国的商品,加征10%的关税。特朗普的表态意味着关税战升级在即,较大程度地加重了市场不确定性。同时,特朗普称中美谈判将持续,意味着最终结果仍有可能反复。总体来看,中美贸易谈判进入新一轮窗口期,需谨慎市场波动加大。

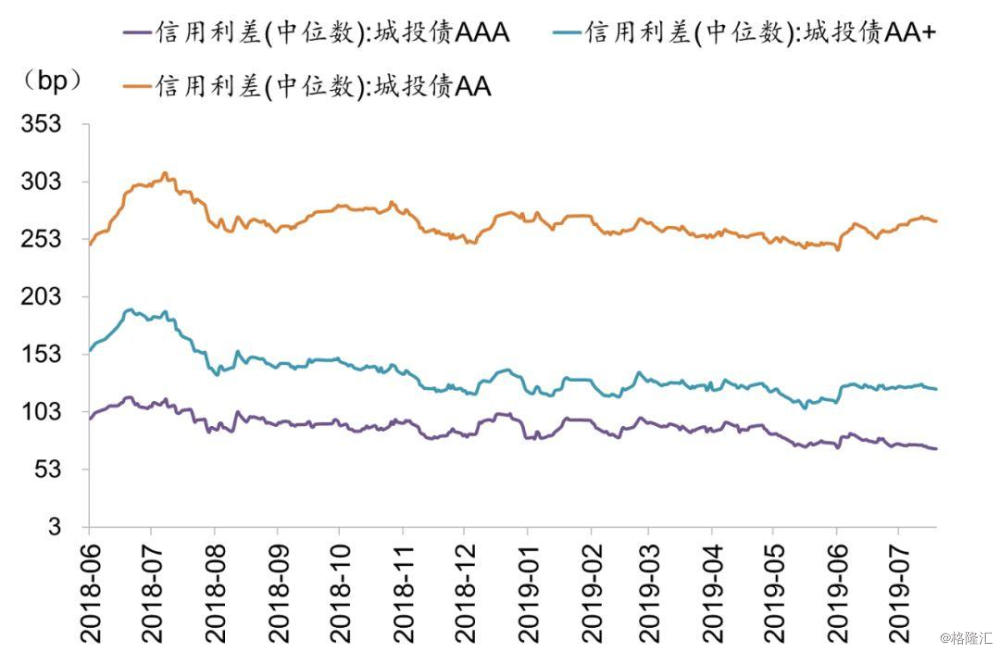

信用方面:短期而言,8月资金层面和预期波动或有所下降,银行负债端的波动压力或有一定程度的缓解。同时,在金融监管上,目前强调把握好风险处置的节奏和力度,意味着下半年监管还是以稳为主。总体来看,在信用分层的大背景下,信用利差的分化将持续,不过伴随着银行负债端压力一定程度的缓解,分化程度或有小幅降低。

中长期而言,下半年基调仍是以“稳信用”为主。无风险利率的回落有助于对冲债券流动性风险溢价的回升,但基本面回落、企业盈利能力不佳仍有可能导致信用溢价上升。

另外,政治局会议对于支持民企发展的方式上,强调采取具体措施支持民营企业发展,建立长效机制解决拖欠账款问题。同时,会议强调要推进金融供给侧结构性改革,引导金融机构增加对制造业、民营企业的中长期融资。相较于以前的提法,此次会议关于民企发展的支持政策更为具体,后期民企融资压力或有一定程度缓解,市场违约情况相对可控。

图5:7月城投债信用利差小幅回落

资料来源:Wind、招商银行研究院

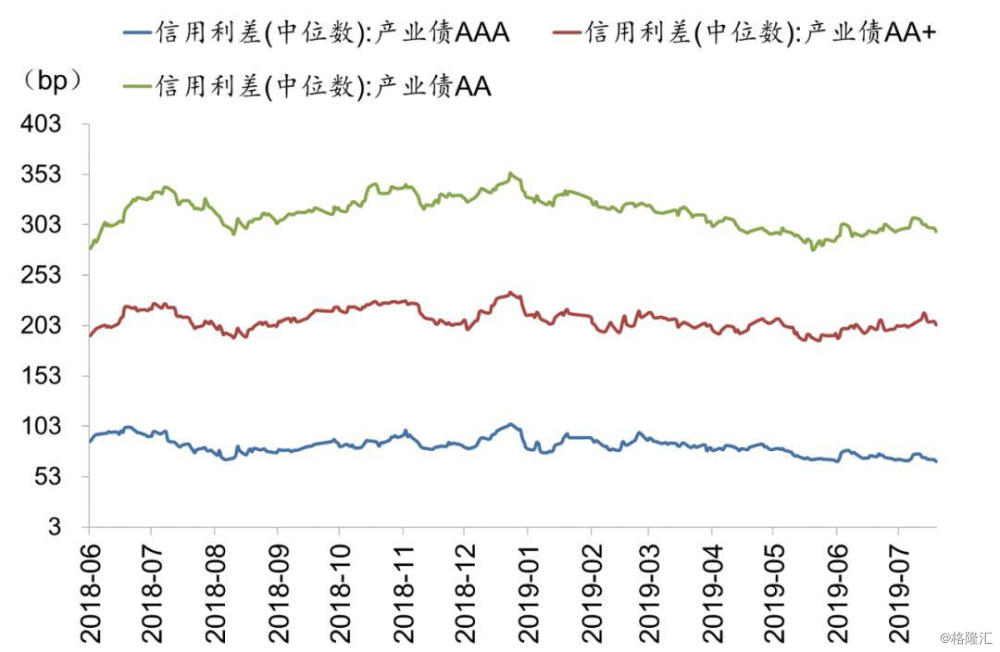

图6:7月产业债信用利差持续分化

资料来源:Wind、招商银行研究院

(二)信用违约追踪

7月企业主体评级下调和上调数量较去年同期有所回落。7月共发生企业评级变动53次,其中主体级别下调13家,去年同期为30家;主体级别上调40家,去年同期为80家。从企业性质来看,主体评级下调的企业中,6家为民营企业,占比约46%;4家为地方国有企业,占比约为31%。评级调高的企业中,36家为地方国有企业,占比约90%,仅有2家为民企。

从违约债券来看,7月涉及违约主体12家,其中11家为民营企业,1家为外资;实质违约信用债15只,11只为公开发行债券,4只为私募债。

表 1:7月债券违约情况一览

资料来源:Wind、招商银行研究院

(三)债券发行情况追踪

7月债券一级市场共发行国债3,585亿、政策性金融债3,437亿、地方债5,559亿、同业存单14,548亿、信用债(本报告的统计口径为一级市场上发行的除去国债、政金债、地方债、同业存单和央票以外的所有债券)9,876亿,总计37,006亿,较上月增多约1,700亿。

图7:7月债券发行情况一览

资料来源:Wind、招商银行研究院

7月国债共发行3,585亿,偿还量为2,245亿,净融资为1,340亿。从国债招投标加权利率来看,7月水平为3.01%,比6月下行约14bp。

政策性金融债共发行3,437亿,偿还量为3,371亿,净融资为66亿。从政金债招投标加权利率来看,7月水平为3.32%,比6月下行约12bp。

图8:7国债净融资量环比回升

资料来源:Wind、招商银行研究院

图9:7月政策性金融债净融资量环比明显回落

资料来源:Wind、招商银行研究院

地方债方面,7月发行规模为5,559亿,较6月回落,偿还规模为1,141亿,净融资4,418亿。地方债加权招标利率为3.54%,较6月下升约8bp。6月地方债发行规模和净融资额创下今年以来单月最高,7月尽管发行量和融资额回落,但仍然保持在年内相对高位。

图10:7月地方债融资规模环比回落,但维持相对高位

资料来源:Wind、招商银行研究院

7月同业存单发行规模总计14,548亿,到期13,020亿,净融资1,528亿。7月同业存单发行规模基本持平于上月,净融资有所回暖,包商银行影响趋于稳定,存单供需逐渐恢复。

从价格上看,7月同业存单利率中枢较6月回落,主要因为季末过后,流动性相对充裕,同时央行有意维持市场流动性的稳定。信用分层现象仍然较为明显,国有行、股份行和城、农商行的存单利率持续分化。

图11:7月同业存单净融资额回升

资料来源:Wind、招商银行研究院

图12:7月存单利率回落

资料来源:Wind、招商银行研究院

7月信用债发行规模小幅回升。本月信用债发行规模为约9,877亿,环比小幅增加约800亿,到期量为7,378亿,净融资2,499亿,环比增多约370亿。具体而言,本月短融发行3,073亿,环比增加约700亿;企业债发行270亿,环比增加约600亿;公司债发行2,032亿元,环比增加约400亿;中票发行2,042亿,环比增加约800亿;城投债发行1,987亿,环比减少约200亿。

图13:7月信用债发行规模、净融资额环比回升

资料来源:Wind、招商银行研究院

二、股票市场

(一)行情回顾

从指数走势看,7月以来A股各板块涨跌互现。截止7月31日,中证红利、上证50、中证500分别下跌1.98%、0.83%、2.08%,而创业板指显著上行,涨幅达2.96%。

图14:7月各大指数表现

资料来源:Wind、招商银行研究院

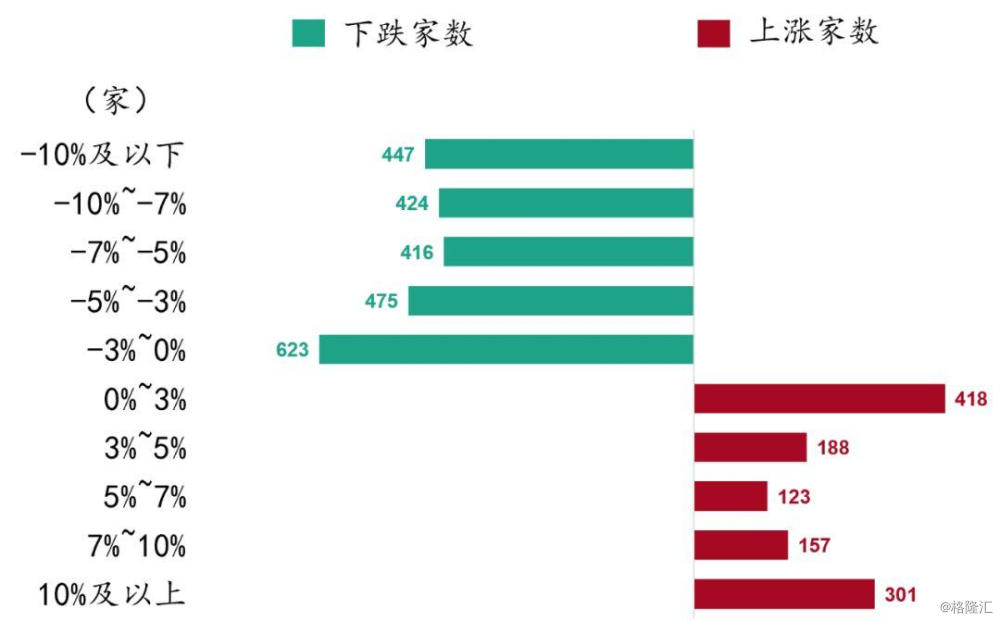

图15:7月A股涨跌幅分布区间

资料来源:Wind、招商银行研究院

图16:7月各行业板块涨跌互现

资料来源:Wind、招商银行研究院

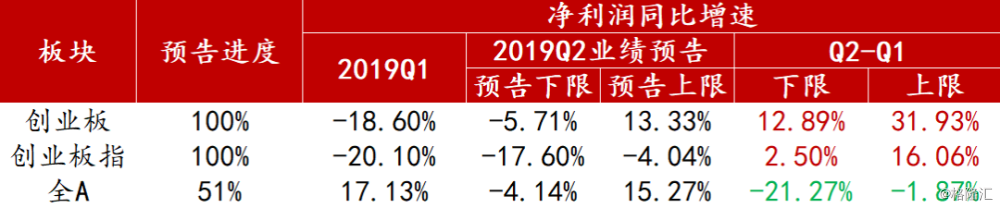

从市场对A股净利润同比增速预测情况来看,7月预测仍处负区间,反映出当前市场对企业盈利改善的预期压力仍存。

图17:A股净利润同比增速预测

资料来源:Wind、招商银行研究院

从股市估值上看,7月以来各板块估值表现不一。截止7月31日,中证红利、上证50、沪深300、中证500、中小板指、创业板指最新PE(TTM)分别为8.12、12.38、23.12、9.96、25.65、50.01。比三个月前,各板块估值均有不同程度的下行;比去年同期,创业板估值明显上行;比2011年以来均值,中证500与中小板指估值下行较为显著。

图18:7月创业板估值上行

资料来源:Wind、招商银行研究院

图19:各大指数估值曲线

资料来源:Wind、招商银行研究院

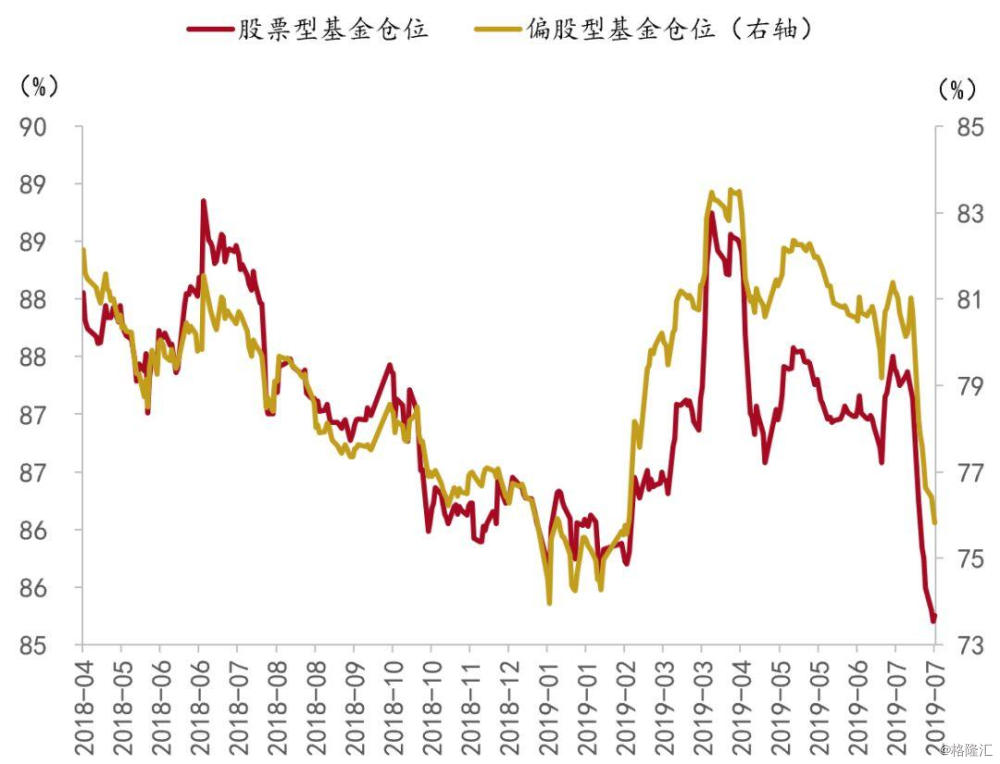

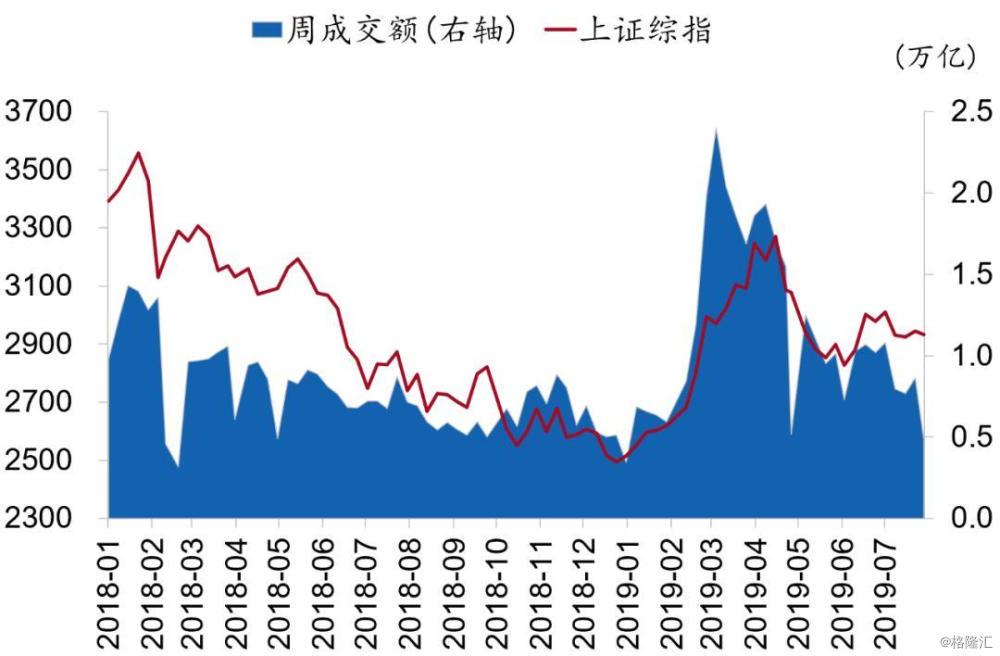

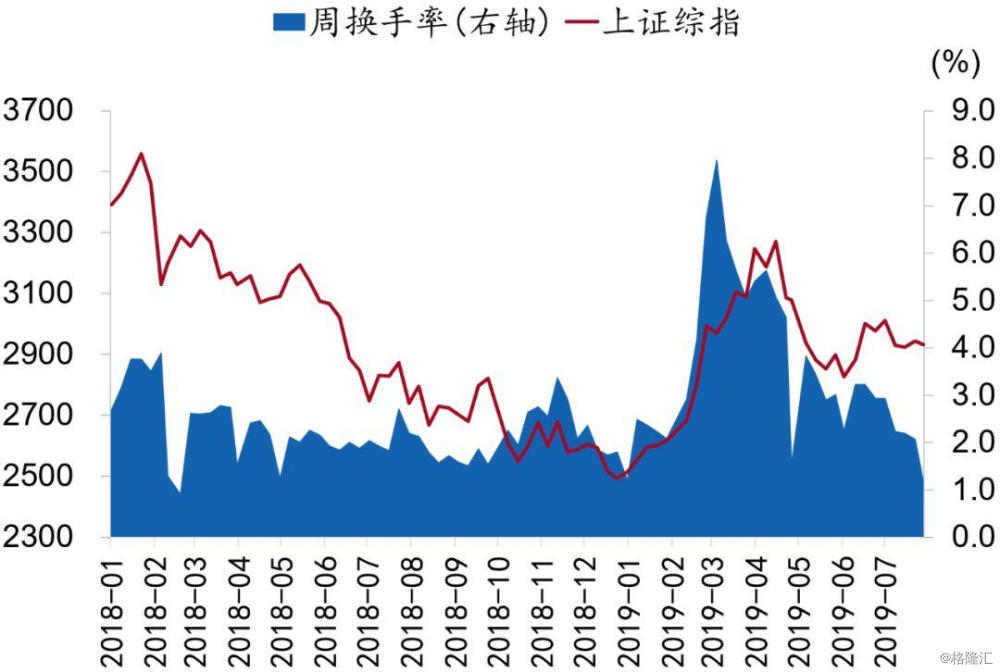

从市场情绪上看,新开户数持续下滑,股票、偏股公募基金仓位显著回落、A股成交额与换手率较上月均有所下降。截止7月31日,A股6月新开户为165万户,较上月减少15万户。股票、偏股公募基金仓位分别为85.25%、75.82%,较上月大幅下降1.64pct、4.85pct。股市成交额为0.79万亿,较上月下降0.76万亿。换手率为2.40%,较上月下降2.23pct。

图20:A股新开户情况

资料来源:Wind、招商银行研究院

图21:股票、偏股公募基金估算仓位

资料来源:Wind、招商银行研究院

图22:7月A股成交额较上月下降

资料来源:Wind、招商银行研究院

图23:7月A股换手率较上月下降

资料来源:Wind、招商银行研究院

(二)股市流动性追踪

1. 资金需求端

(1)一级市场融资情况

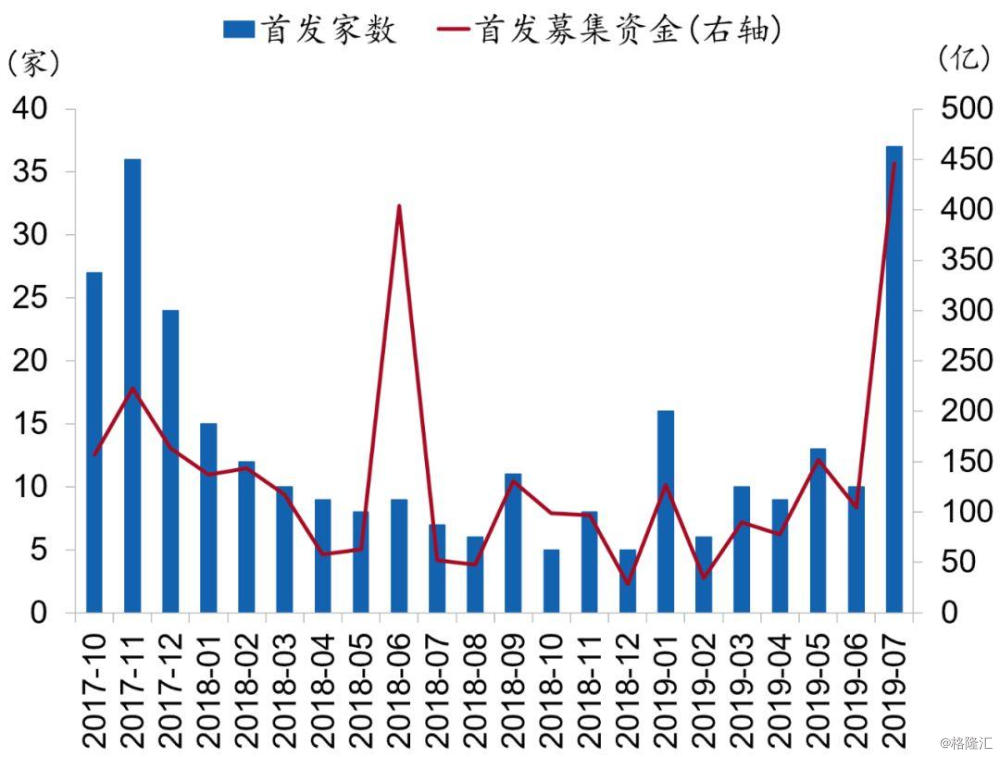

截止7月31日,本月有37家新股上市,募集金额445.91亿元,较上期增加27家,募集金额增加341.04亿元。

(2)增发与配股情况

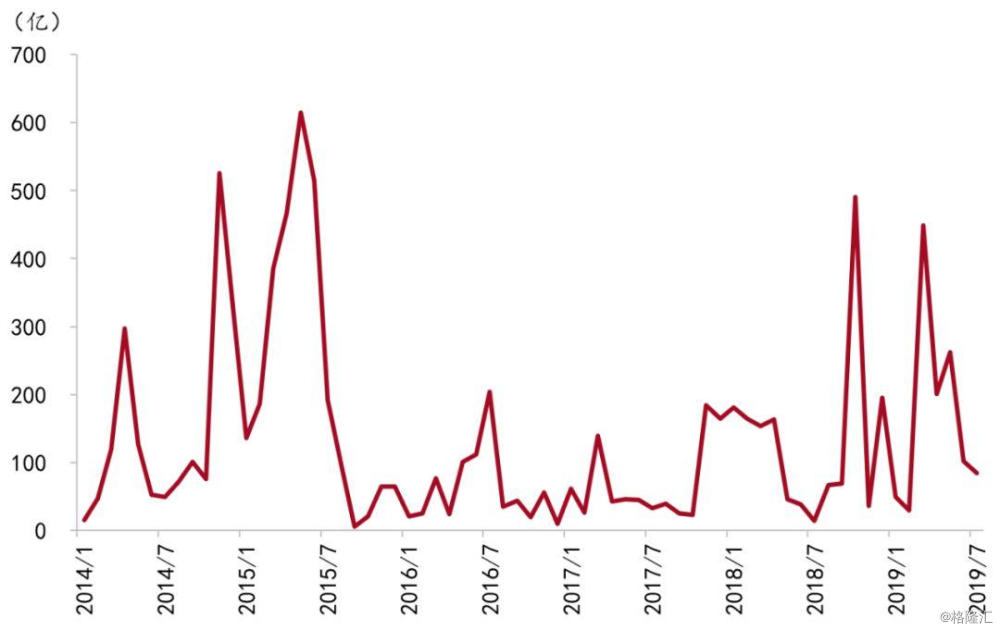

截止7月31日,本月增发与配股家数合计22家,较上月增加6家;募集资金合计1122.31亿元,较上月增加894.89亿元。

图24:IPO家数与募集金额较上月上升

资料来源:Wind、招商银行研究院

图25:增发及配股家数与募集资金较上月上升

资料来源:Wind、招商银行研究院

(3)重要股东增减持情况

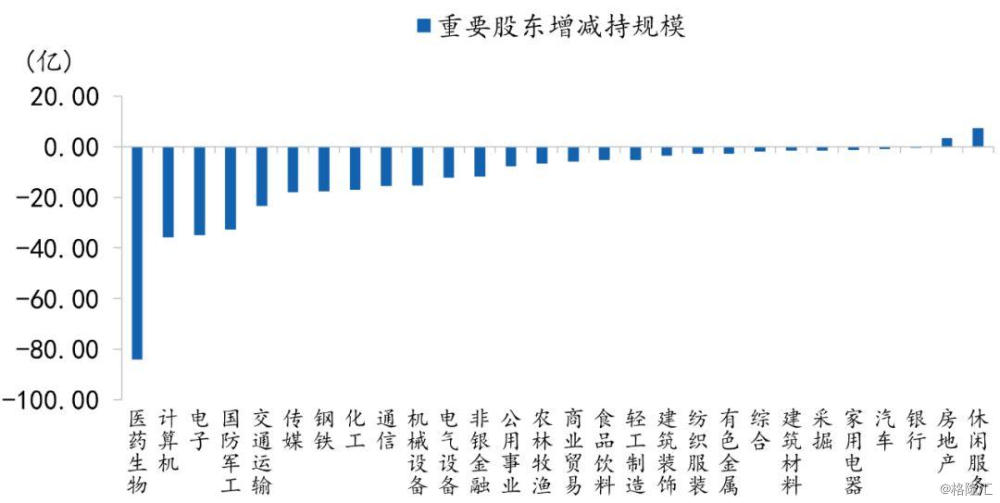

7月重要股东二级市场净减持354.85亿元,其中减持前三行业分别为:医药生物(83.86亿元)、计算机(35.68亿元)、电子(34.78亿元);增持的行业分别为:休闲服务(7.28亿元)、房地产(3.27亿元)。

图26:本月重要股东增减持行业情况

资料来源:Wind、招商银行研究院

2. 资金供给端

(1)新成立基金情况

截止7月31日,7月新成立股票型、偏股型公募基金合计12只,规模合计84.41亿。

图27:新成立股票、偏股型公募基金规模情况

资料来源:Wind、招商银行研究院

(2)融资融券情况

7月融资融券余额9086.25亿元,较上月减少21.92亿元。两融交易额占A股成交额8.04%,环比上月上升0.15pct。

图28:两融余额环比上月下滑

资料来源:Wind、招商银行研究院

图29:两融交易额占A股成交额环比上升

资料来源:Wind、招商银行研究院

(3)陆股通资金流向情况

7月陆股通净买入120.25亿元,较上月减少305.78亿元。具体来看,沪股通净买入14.29亿元,较上月下降248.53亿元;深股通净买入105.96亿元,较上月下降57.25亿元。

图30:7月北上资金流入放缓

资料来源:Wind、招商银行研究院

(三)当月股市点评

7月以来,A股板块之间分化显著。一方面,上证50表现疲弱,而创业板指增幅强劲。分化的原因主要源自前期市场抱团现象造成上证50估值偏高、创业板7月业绩预期改善等影响。

图31:创业板业绩改善显著

资料来源:Wind、招商银行研究院

前瞻性的看,而若8月A股中报表现不及预期,那么上证50与创业板的分化或将会延续。考虑到商誉减值风险较Q1减少、并购重组政策利好、科创板市场化定价估值映射等因素,预期创业板下半年表现或将强于上半年。

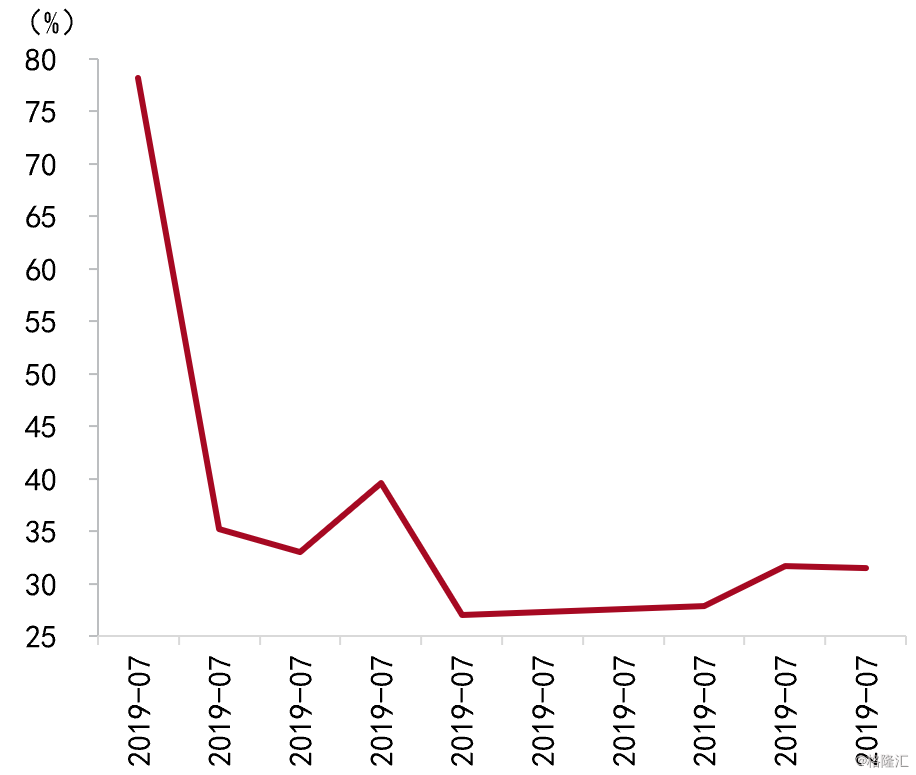

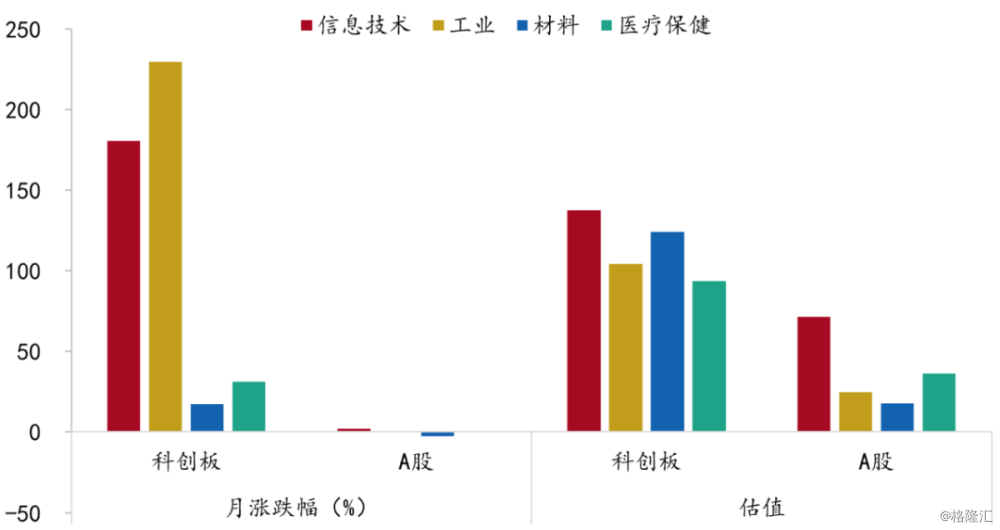

另一方面,科创板本月上市。截止7月31日,科创板指数(市值加权法计算)当月涨幅184%,换手率(市值加权法计算)呈现高位回落的态势,由上市首日的78%逐步下跌至7月末的32%。从行业表现上看,科创板各行业与估值均远超A股同类行业。

图32:7月科创板与创业板表现强劲

资料来源:Wind、招商银行研究院

图33:科创板上市以来换手率逐步回落

资料来源:Wind、招商银行研究院

图34:科创板与A股行业表现对比

资料来源:Wind、招商银行研究院

资料来源:Wind、招商银行研究院

从盈利与估值水平情况来看,2017-2018年科创板净利润保持平稳同比正增长,表现出较强的盈利能力,但估值高企。截止7月31日,科创板市盈率TTM高达117,而同期创业板市盈率TTM为50,中小板市盈率TTM为25。

图35:各板块盈利增速对比

资料来源:Wind、招商银行研究院

图36:各板块估值对比

资料来源:Wind、招商银行研究院

短期来看,科创板可能出现宽幅震荡的走势。考虑到由于开板初期由于市场热度较高、供求不平衡、新的交易机制市场需逐步适应等原因,市场化定价发生作用、估值水平寻求合理区间或需要一个渐进的过程。

长期来看,科创板的比价效应有望为主板相关板块及创业板带来机会。根据科创板相关规定,非盈利企业也能上市,发行价全部采用市场询价方式,因此定价机制上将变得更为灵活,也更加市场化。在这种比价效应的推动下,A股相关板块及创业板的估值或有机会获得重估。

总体来看,近期经济下行压力逐步凸显、企业盈利增速持续回落、失业率开始抬头等风险或成为扰动市场的较大因素,叠加贸易摩擦再度升温带来的不确定性,料短期内股市表现较为弱势,板块之间的分化表现或将持续。未来需持续关注中美贸易磋商进程、8月业绩披露情况以及外围风险传导对股市的影响。

风险提示:上市公司业绩超预期下行风险;中美贸易摩擦持续升级风险;外围市场大幅调整风险。