下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:梁中华

来源:李迅雷金融与投资

过去十年,我国的经济增速从10%以上降到6%附近,名义GDP增速从20%以上降至10%以下,但各类利率水平却震荡十年,几乎走平。理论上来说,经济增长是投资回报的重要来源,如果经济增速在回落,是什么支撑利率维持在十年前的水平?往前看,我国利率的下行空间还有多大?而这些问题对于未来的大类资产配置有何指示意义?

摘要

1、经济从10到6,利率纹丝未动。经济增长是投资回报的重要来源,所以从学术上来说,利率水平和经济增速是线性正相关的关系。现实当中,我们对于美国、英国、韩国等主要经济体研究后,发现也都符合这一规律。但过去十年我国经济增速大幅下降,利率却几乎震荡走平,国债、国开债利率与十多年前相比仅是微降,10年前贷款类信托产品收益有10%,当前仍有7.4%。

2、什么支撑了“高”利率?房地产和地方政府隐性债务领域是过去十年我国利率的主要支撑,根据我们的测算,有2/3左右的融资流向了这两大领域。但是由于我国房地产租金回报率很低,基建现金收益很少,这两大领域本身并不能持续创造足够多的GDP,根据我们的测算,并不足以支撑他们的资金成本。更多的投资投资回报来自于房价上涨带来的资本利得和政府政府通过隐性债务发的“红包”。而被抬高的利率水平,又打压了经济中的其他领域。

3、过去赚涨价的快钱,未来赚增长的慢钱。日本在上世纪房地产泡沫严重的时候,也出现过类似的情况,但地产泡沫崩掉以后,利率水平一路下行。我们过去赚的是资产涨价的资本利得,快钱居多。未来随着房价的止涨甚至回落,地方融资监管趋严,刚兑的逐步打破,快钱越来越难赚,我们需要赚经济增长带来的稳定收益。而经济增速也在不断下行,利率下降仍有空间。往前看,国债、国开债、高等级信用债、以及能够提供稳定收益的类债券大类资产具有长期投资价值。对于权益投资也是类似的道理,过去我们赚的很大一部分钱来自货币放水带来的资本利得,未来货币不再大水漫灌,更多需要寄希望于赚盈利的钱,精选有业绩、愿意分红、股息率又相对较高的个股,或许更有意义。与此同时,投资的风格也需要转变,以适应新的赚钱模式。

1

经济从10到6,利率纹丝未动

从学术上来说,很多宏观经济学模型(像Slow模型、DSGE模型等)都得出一个结论:当一个经济体达到稳态增长的时候,利率水平和经济增速是线性正相关的关系。道理其实很简单,经济增长是投资回报的重要来源,经济增长越快,投资的回报就越高,能够支付的利率水平也会提高;经济增长变慢,投资的回报降低,利率也会下行。

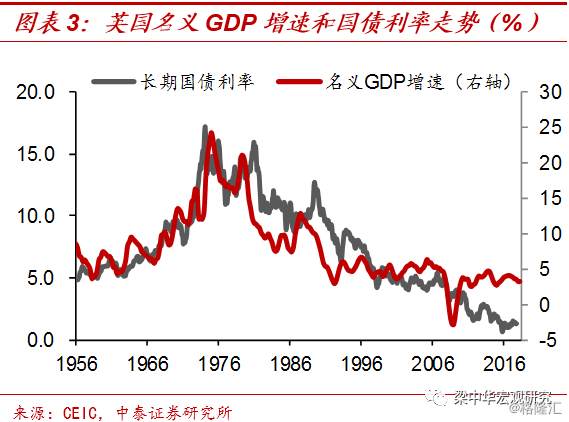

现实中来看,主要经济体的经济增速和利率走势也高度一致。例如根据Holston & Williams(2016)的测算,过去几十年,美国经济的潜在增速和自然利率的走势几乎完全同步。我们的研究也发现,美国名义GDP增速和长短端利率走势也保持一致,尤其是上世纪80年代初,美国名义GDP增速触顶回落,各类利率水平也由上升转向下降。2007年次贷危机后,美国经济增速再下台阶,10年期国债利率也时隔50多年,再度回到3%以下。

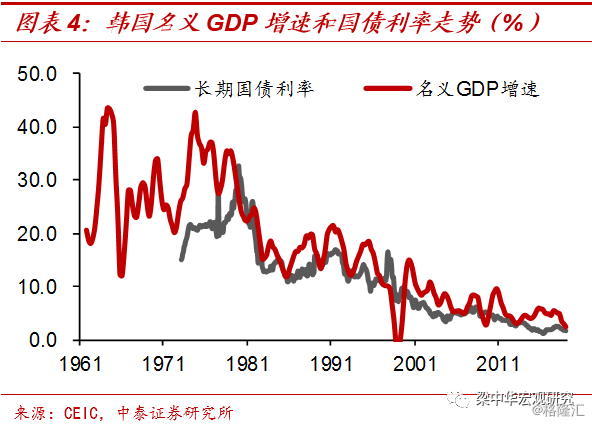

其他很多经济体也大都符合这一规律。我们还考察了发达经济体中的英国、新兴经济体中的韩国,当它们经济高增的时候,利率水平也不断攀升;在经历过上世纪的滞胀后,名义GDP增速不断回落,利率水平也同步大幅下降。

过去十年,我国经济增速大幅下降,而利率却几乎震荡走平。加入WTO以后,我国名义GDP增速从10%附近不断攀升,到2007年最高达到24%。同时利率水平也大幅抬升,10年期国债利率从3%以下上升至4.6%附近,国开债利率在2008年初甚至突破了5.1%,贷款类信托产品预期收益率从4%以下提高到10%以上。

而从2008年以后,我国名义和实际GDP增速都不断下台阶,利率水平却经历了十年震荡,几乎走平。当前3.2%附近的国债利率和3.7%附近的国开债利率,与十多年前相比仅是略微下降;而10年前贷款类信托产品收益有10%,当前仍有7.4%。

2

什么支撑了“高”利率?

既然2008年以后我国名义和实际GDP增速都不断下降,能够提供的投资回报率应该也是降低的,是什么类型的投资提供了高回报,支撑了高利率呢?我们不妨先来看看都是哪些主体在“高价”借钱。

结果发现,房地产和地方政府隐性债务领域是资金最主要的流向。根据我们的测算,截至2018年底,将房地产企业和居民房贷融资都算在内,我国将近190万亿的社会融资中大约有25%流向了房地产领域。如果考虑到与房地产高度相关的建筑、采矿、金属冶炼、批发零售等行业融资,这一比例估计能达到40%。如果我们用2000多家城投公司的有息负债作为对地方政府隐性债务的估算,总体规模大概在40万亿,考虑到已经置换成地方政府债券的13万亿,总共占社融的比重有将近28%。也就是说,有2/3左右的社融是流向了房地产相关和地方政府隐性债务领域。

理论上来说,如果我们融资的钱用来投资一台机器设备,那么这台机器设备可以使用很多年,每年都能够生产产品、创造收益,来支付资金成本。但是如果我们投向房地产和基建领域却不太一样,并不能持续创造GDP,或者说创造的GDP远不足以支付比较高的资金成本。

例如,我国房子的租金收益率非常低,当前很多城市在3%以下。也就是说,如果将房子看成一台“机器”的话,每年的经济产出只有3%,比市场上的资金成本低很多,从投资的角度讲是很不划算的。这就相当于,我们大量生产一种叫“房地产”的机器,生产这些机器本身能够短期拉动GDP,但制造出的这些机器却不能生产足够多的产品。

类似的道理,地方政府隐性负债大量投资的基建项目,也不能持续创造足够多的GDP。比如很多公园、广场等公共设施几乎没有现金收益,也是属于不能持续生产足够多产品的“机器”。

既然不能通过持续推动经济增长来赚取投资回报,这两大领域是如何支撑高利率的呢?

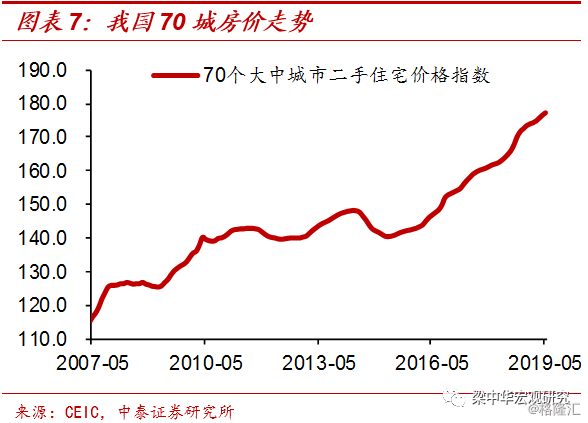

首先看房地产,房价持续上涨是房地产领域高回报最主要的来源。过去10年,尽管统计局发布的70城房价指数只上涨不到40%,年化涨幅不到4%,但这一房价数据和大家现实中的感受相去甚远。因为过去十年我国城市的边界也在扩张,城市建设用地的面积增长了一半,很多农村地区变成了城市,房价统计范围的扩大,其实压低了对整体房价的统计结果。事实上过去十年很多城市的房价翻了一倍都不止,即使仅按照一倍计算,年化收益也有7%,如果租金收益率按照3%估算的话,整体也能够支撑10%的利率水平。而房价涨了几倍的,能够承受的资金成本可以更高。

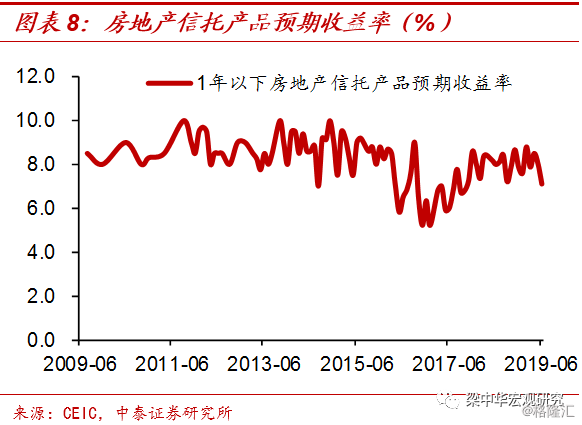

面对如此高的投资回报,居民部门可以通过加杠杆买房获取一部分收益,房地产相关的企业部门同样可以参与其中,享受部分的涨价红利。例如房地产企业通过拿地、建房,再销售给居民,赚取差价利润。所以过去十多年,我国1年期房地产信托产品预期收益率基本都维持在8%以上,如果能够承受8%的资金成本,说明项目的收益要远比这个高。

其实通俗的来说,这整个故事就像14-15年时的股市,当大牛市来临的时候,很多投资者配资加杠杆、承担高成本,涌入股市买股票,但这些投资回报的主要来源是股票价格上涨带来的资本利得,而不是股票的分红收益。股价上涨越快,能够覆盖的配资成本也会越高。所以房地产领域带来的高回报主要不是来源于高“分红”,而是房地产涨价带来的资本利得。

如果再细想一下,无论是投资房子,还是投资股票,资本利得赚的是谁的钱呢?这其实更多是一个零和游戏,前人赚的是后来人的钱。当价格上涨的时候,前面的人低价买入,持有一段时间后再高价卖给后入场者,如此循环往复地赚钱。而一旦价格向基本面回落,最后一个持有资产者就要承担损失,损失的金额就是前人们获得的收益。房地产和股市在很多方面很类似,但一个重要区别在于,股市的牛熊周期相对较短,而房地产的牛熊周期更长而已。

地方政府隐性债务承担的利率高,则更多是因为身份定位的不清晰。地方政府融资平台既承担政府功能,又具有企业属性,究竟是政府还是企业,身份并不清晰。再加上之前提高政绩的冲动,它们对利率也不敏感,融资付出的是“类企业”的成本。

例如同样一笔AAA评级的债务,如果是通过融资平台去借钱,最高时要付出6.4%的利率;而如果置换为地方债融资,成本不到5%。由于历史原因多付的这部分利息,最终其实还是政府承担了。

房地产和地方债务领域大量吸收资金,承担高利率,其实抬升了整体经济的利率水平,但高利率对其他部门的融资和发展其实是有压制的。这里首先要清楚一点,我们前面讨论的利率更多是自然利率的概念,也就是经济增长能够提供的整体投资回报率,而现实中的利率可能高于自然利率,也可能低于自然利率。

根据Holston & Williams(2016)对美国、英国、日本、欧元区的研究,当现实利率高于自然利率时,对经济增长是有抑制的,这时央行应该降息;当现实利率低于自然利率时,对经济增长有促进,这时央行应该加息。所以过去十年我国房地产和基建领域吸收大量资金,支撑的利率水平可能高于经济中其他领域的投资回报率,对其他部门的增长构成一定抑制。

3

过去赚涨价的快钱,未来赚增长的慢钱

其实日本在上世纪房地产泡沫严重的时候,也出现过类似的情况。当时日本经济增速不断下滑,但利率水平也像中国一样,震荡了十多年。当90年代初日本房地产泡沫崩掉以后,日本的利率水平大幅走低,最终走向了零利率。

过去十年,我国利率水平未降,更多来自资产泡沫的膨胀和地方政府通过隐性负债发“红包”的支撑,但是往前看,如果房价止涨甚至下跌了呢?就像2015年股市下跌后,还有多少投资者会通过各种配资加杠杆涌入股市?当前各线城市房价均处于高位,地产的大周期和小周期均在向下,相关领域的融资需求也面临回落压力,而近期政策更是收紧了房地产企业的融资。往前看,房价上涨带来的资本利得收益会越来越小,部分城市甚至会出现负收益,还能够支撑利率水平吗?

另一方面,2017年至今,地方政府的隐性负债扩张也受到严格限制。我们前面测算的2000多家城投公司的有息负债规模,去年只增长了不足3万亿,考虑到存量债务规模就有将近40万亿,不到3万亿的增量可能主要用于偿还利息,本金没有多少增长,表明地方隐性负债扩张速度在放缓。未来地方政府举债将主要通过标准债券来实现,所能提供的收益率相比之前的城投债务要降低很多。也就是说,随着2017年地方债务终身问责严监管,依靠地方政府发“红包”、提供高收益的时代也已经结束。

总结来说,过去地产大繁荣,经济金融领域普遍存在刚兑,我们赚的是资产泡沫的钱,赚的是资产涨价的资本利得,赚的是快钱。未来随着房价的止涨甚至回落,以及刚兑的逐步打破,快钱越来越难赚,我们需要赚经济增长带来的稳定收益,赚的是慢钱。而经济增速也在不断下行,利率自然会趋于回落,我们会越来越难找到收益稳定、风险又相对较低的资产,接受更低收益是不得不面对的现实,而且越早接受越有利于投资。

去年至今我国主要利率已经下行很多,到当前点位大家开始纠结利率下行的空间。但我们对比当前的利率水平,10年期国开债利率和十年前基本持平,比2016年的低点依然高出60BP,3年期AAA级企业债利率也是类似,其实下行空间依然存在。

至于是否也会达到零利率,一是要看我们稳定地产泡沫的时间长短,二是看汇率和利率之间的选择,幅度可以边走边看,但方向似乎基本确定。往前看,国债、国开债、高等级信用债、以及能够提供稳定收益的类债券大类资产具有长期投资价值。

对于权益投资而言也是类似的道理,过去我们赚的很大一部分钱来自货币放水带来的资本利得,快钱居多。但最后发现股指几乎一分未涨,其实也是一个零和游戏,赚钱投资者的收益很大一部分来自亏钱的投资者。但当货币不再大水漫灌,房价止涨甚至回落,赚快钱会越来越难,我们只能寄希望于赚盈利的钱,也就是赚有经济增长的行业和个股的钱,属于慢钱。其实过去几年,中证红利全收益指数的表现已经远远撇开上证综指,精选有业绩、愿意分红、股息率又相对较高的个股,或许更有意义。与此同时,投资的风格也需要转变,以适应新的赚钱模式。

风险提示:经济下行;汇率风险。