下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:燕翔、战迪、许茹纯、朱成成

来源:追寻价值之路

核心结论

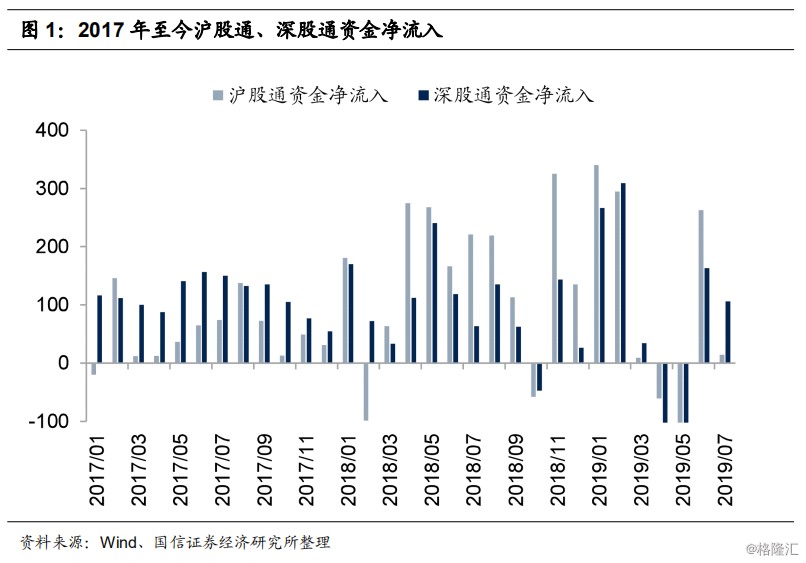

本月延续上月净流入态势。截至7月31日,陆股通本月累计净流入120.25亿元,其中沪股通本月累计净流入14.29亿元,深股通本月累计净流入105.96亿元。从持股市值的板块分布上看,陆股通持股市值在各板块环比均有所回升,其中创业板上升幅度最大。从持仓占比的变化角度,主板略有下降,中小版占比增加,创业板占比持续上升。从各行业外资持股市值占A股总市值来看,外资仍偏好大消费类,定价权较高。同时开始分散化布局,对食品饮料、非银金融等板块仓位下降,电子、机械设备、房地产仓位增加。

北上资金流动情况与持股规模

本月延续上月净流入态势。截至7月31日,陆股通本月累计净流入120.25亿元,其中沪股通本月累计净流入14.29亿元,深股通本月累计净流入105.96亿元。中国经济吸引力大,资本市场活力增加,A股投资预期稳定,是近期外资流入的主要因素。

外资持股比例保持稳定,陆股通市值有所回升。外资投资A股主要有两个渠道,一是通过陆股通,二是通过QFII/RQFII 。截止7月31日,陆股通持股市值为10641.94亿元,占A股流通市值2.4%,较上个月上升0.1个百分点。由于制度对QFII投资额度的限制,陆股通仍是外资流入A股最主要的渠道。

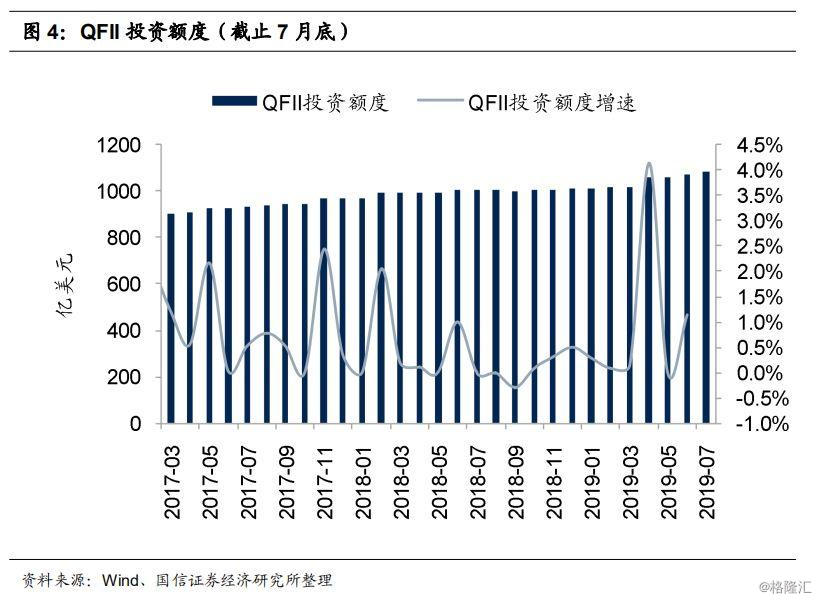

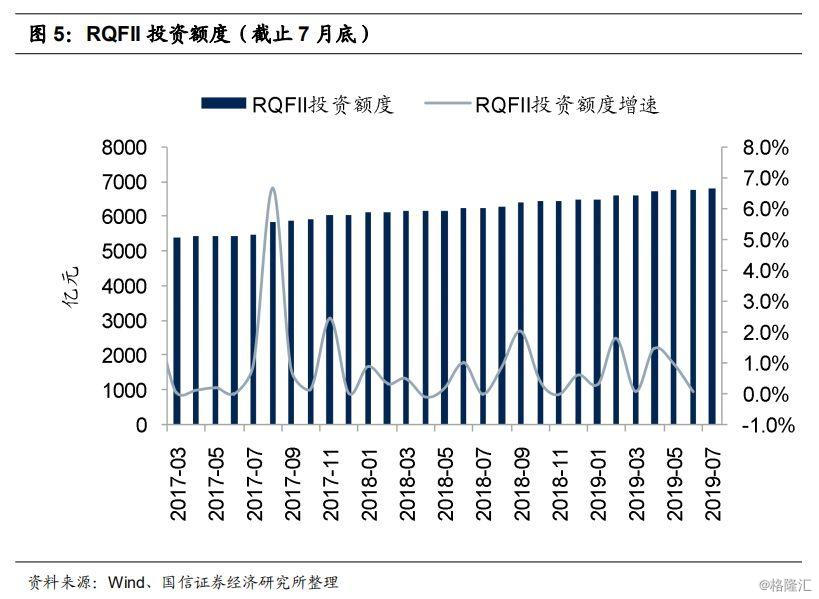

QFII、RQFII投资额度小幅上升,资本市场对外开放程度继续深化。根据国家外汇管理局的最新数据,截至7月31日,QFII投资额度为1085.76亿美元,环比增加1.5%,RQFII投资额度为6812.22亿元,环比增加0.5%。

陆股通持股板块分析

从持股市值的板块分布上看,陆股通持股市值在各板块环比均有所回升,其中创业板上升幅度最大。具体而言,截至7月31日,主板持股市值为8802.69亿元,环比上升2.8%,增幅最小。中小企业板持股市值为1285.73亿元,环比上升7.1%。创业板持股市值553.52亿元,环比上升16.8%,增幅最大。

从持仓占比的变化角度,主板略有下降,中小版占比增加,创业板占比持续上升。具体而言,截至7月31日,主板持股市值占陆股通持股总市值82.7%,占比较上月减少,创业板持股市值占陆股通总市值5.2%,较上月增加0.6%,保持了连续6个月的上升态势。中小企业板持股市值占陆股通持股总市值12.1%,较上月增加0.4%。

陆股通持股行业分析

从持股市值看A股行业市值比看外资定价权

一级行业定价权

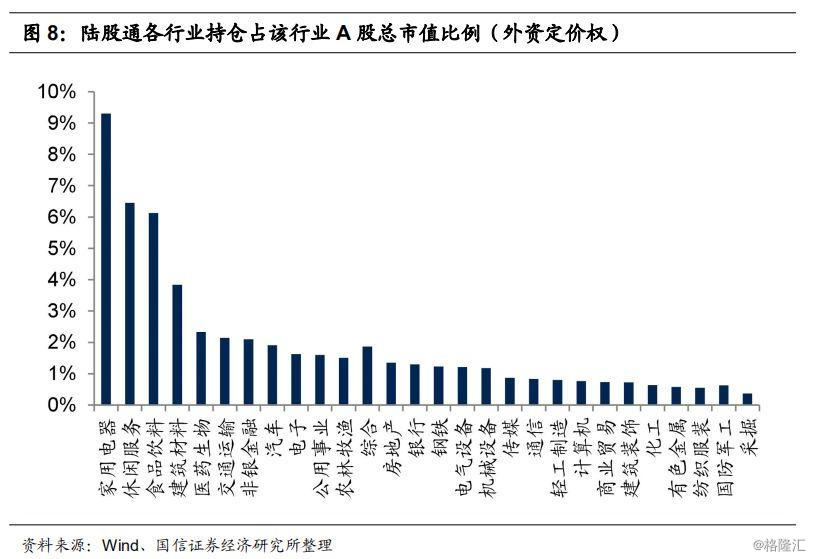

从陆股通持股市值(一级行业)占A股行业市值比来看,家用电器行业陆股通持股市值占行业A股总市值比例仍旧最高,排名前五的一级行业未发生变动。陆股通一级行业持股市值占行业A股市值比例排名前5的行业是家用电器、休闲服务、食品饮料、建筑材料和医药生物,占比分别为9.30%、6.45%、6.13%、3.86%、2.33%。也就是说,外资对于大消费类板块仍具有很高的定价权。除了大消费板块,建筑材料、医药生物也是外资占比较大的行业,但外资占该行业A股比重小于5%。

如果看外资定价权的变化情况,由于外资持续流入,与半年前(2018年12月底)相比,整体外资占A股的比重在家用电器、休闲服务、食品饮料等大消费类中均有所增加。重仓行业中仅家电行业占比增幅超过1%,家用电器行业占比提升1.86%,增幅最大,增幅靠前的还有综合、休闲服务和建筑材料行业,分别上升0.99%、0.87%、0.76%。电子、钢铁、化工等行业占比有所下降,钢铁行业减幅最大,占比下降0.28%。电子、化工占比下降0.17%、0.05%。

与1年前(2018年6月底)相比,除电子行业外持股市值占行业A股市值比例均提升。其中家用电器行业增幅最大,为2.60%,建筑材料、休闲服务和食品饮料行业同样不逊,增幅分别为1.86%、1.85%和1.26%。电子行业是唯一占比减少的行业,下跌了0.61%。

二级行业定价权

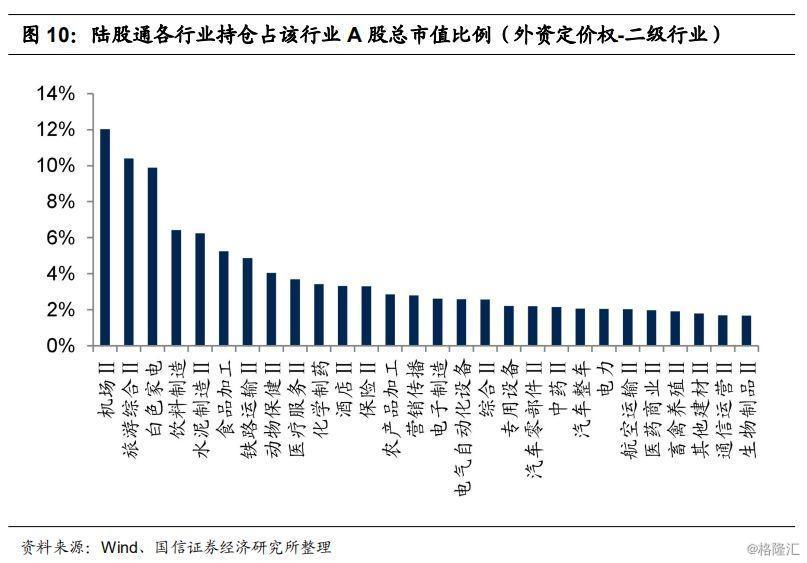

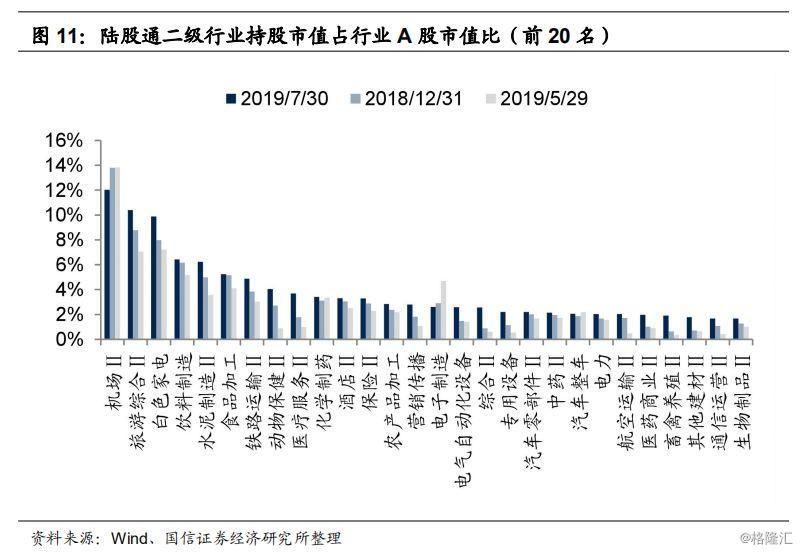

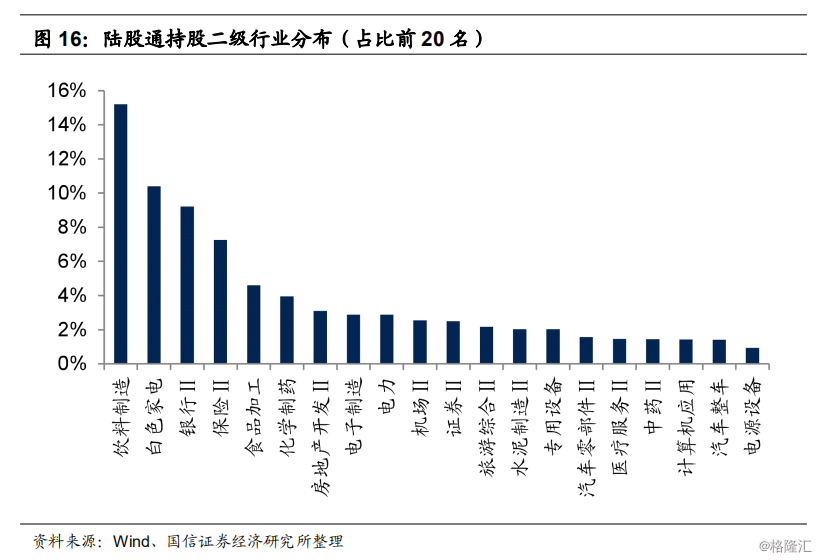

从二级行业来看,垄断行业和国内有比较优势的消费细分行业中,陆股通持股市值占行业A股总市值比例较高。其中排名前五的分别为机场Ⅱ、旅游综合Ⅱ、白色家电、饮料制造和水泥制造Ⅱ,占比分别为12.03%、10.40%、9.89%、6.42%、6.24%。占比最低的两个个行业分别为餐饮Ⅱ和农业综合Ⅱ。

与上个月(2019年6月底)相比,机场的持股市值占行业A股比例下跌,消费类和水泥制造的占比增加。具体来看,机场Ⅱ行业持股市值占比下降0.48%,其余行业跌幅较小。其中,旅游综合Ⅱ、白色家电、水泥制造占比分别增加0.76%、0.42%、0.38%。

从各行业持仓占比看外资行业配置

一级行业配置

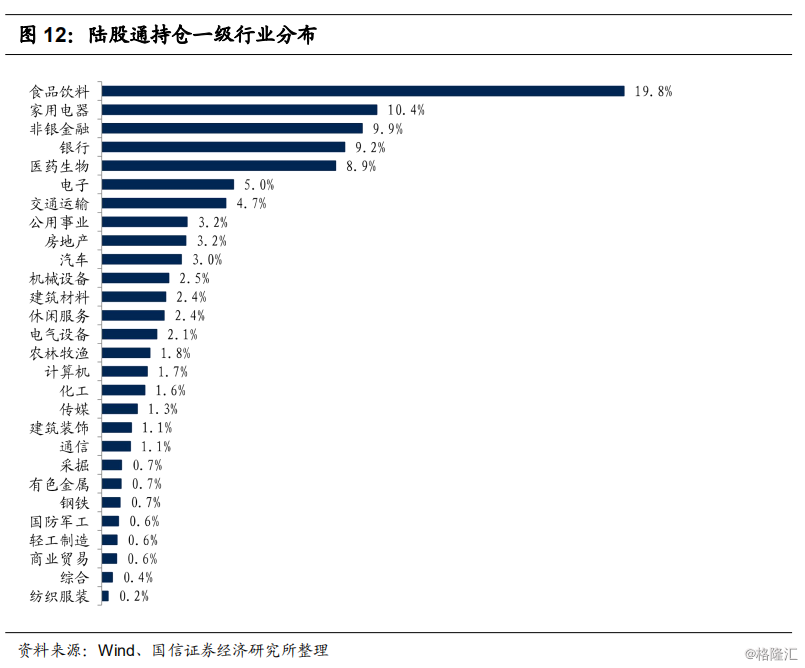

在一级行业配置上,消费和金融类是配置重点,食品饮料行业仍旧占据陆股通配置榜首。大消费和金融行业一直是外资重点投资的领域,陆股通持股市值最高的前5大行业是食品饮料、家用电器、非银金融、银行和医药生物,其中食品饮料行业持仓比例为19.8%,远超第二名家用电器9.4百分点。食品饮料、家用电器、非银金融、银行合计占比为49.3%,占投资总额的一半。纺织服装行业持股比例0.2%,在所有行业中配置比例仍旧最低。

外资开始分散化布局,重仓股持仓下降。从持仓占比的变化角度来看,对于集中布局的行业的仓位进行了下调,如食品饮料、非银金融和交通运输等,分别下降了0.96%、0.46%、0.16%。对电子、机械、房地产等行业加大了仓位。电子、机械设备、房地产占比增加0.31%、0.26%、0.25%。

从持股市值的变化角度,大部分一级行业陆股通持股市值上涨,通信、农林牧渔、国防军工表现亮眼。具体来看,排名前三的通信、农林牧渔、国防军工的股市值环比增幅分别为26%、19%和16%。上中游产业持股市值上升幅度垫底,其中有色金属、化工、钢铁、采掘增幅分别为-4.54%、-4.94%、-6.62%和-7.01%。

行业集中度方面,延续上月趋势,指标全部下行。CR3下降幅度较大,CR6、CR10下降幅度较小。具体来看,截至7月31日,CR6和CR10分别为63.2%和77.3%,较上月下降1.0%、0.9%。较上月下降0.9%。CR3为40.1%,较上月下降1.3%。

二级行业配置

在二级行业配置上,陆股通持股市值最高的前5大行业是饮料制造、白色家电、银行Ⅱ、保险Ⅱ、食品加工,依然是大消费和金融类的细分行业。持股比例分别为15.2%、10.4%、9.2%、7.3%和4.6%。

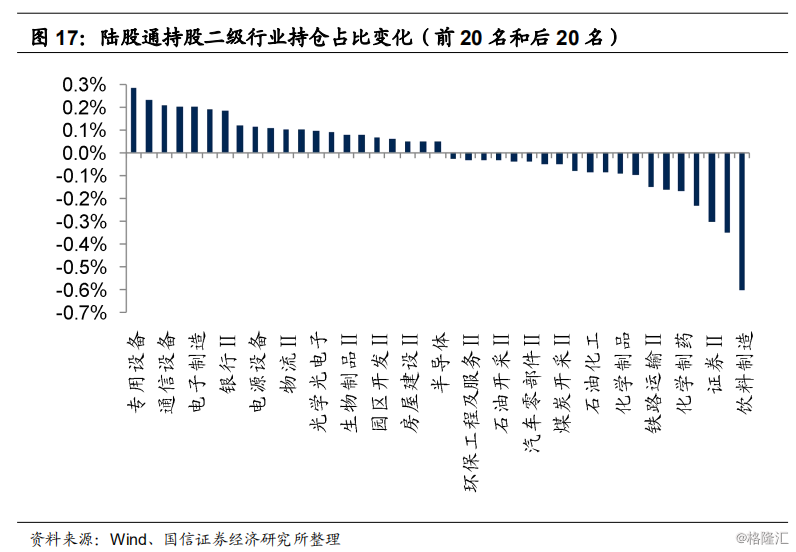

从持仓占比的变化角度,专用设备大幅加仓,饮料制造大幅减仓。持股市值占比增幅最大的前5个行业分别为专用设备、畜禽养殖Ⅱ、通信设备、元件Ⅱ、电子制造。相对增幅分别为0.28%、0.23%、0.21%、0.20%和0.20%。饲料Ⅱ、半导体、工业金属等8个行业持股市值占比与上月持平。占比下降幅度最大的5个行业分别为饮料制造、食品加工、证券Ⅱ、其他电子Ⅱ,分别下降0.61%、0.35%、0.30%、0.24%和0.17%。

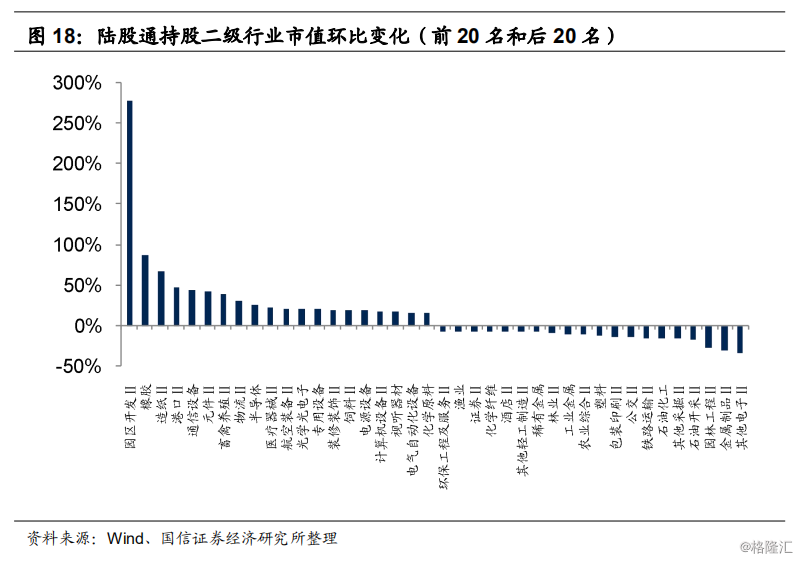

从持股市值的变化角度,二级行业中持股市值增加最多的集中在基建和中游制造类产业。市值环比增幅最大的前5个行业是园区开发、橡胶、造纸Ⅱ、港口Ⅱ和通信设备,环比增幅分别为278%、86%、66%、47%、43%。环保工程和渔业等20个二级行业持股市值环比下降,其中金属制品行业下降30%,其他电子行业下降33%,降幅最大。

陆股通重仓股

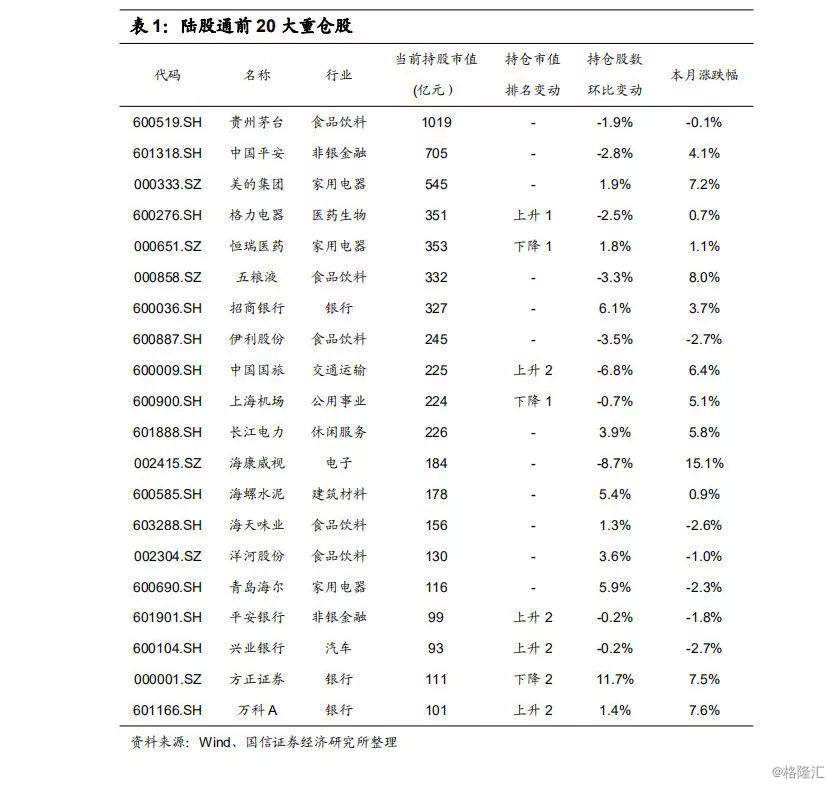

个股方面,贵州茅台略微减仓,前五大重仓股排名稳定。陆股通当前持仓市值前20名股票分别是贵州茅台(1019亿元)、中国平安(705亿元)、美的集团(545亿元)、格力电器(351亿元)、恒瑞医药(353亿元)、五粮液(332亿元)、招商银行(327亿元)、伊利股份(245亿元)、中国国旅(225亿元)、上海机场(224亿元)、长江电力(226亿元)、海康威视(184亿元)、海螺水泥(178亿元)、海天味业(156亿元)、洋河股份(130亿元)、青岛海尔(116亿元)、方正证券(111亿元)、万科A(101亿元)、平安银行(99亿元)、兴业银行(93亿元),其中10只股票持股数量环比上升,10只股票持股数量环比下降。本月大部分行业排名未发生变动。

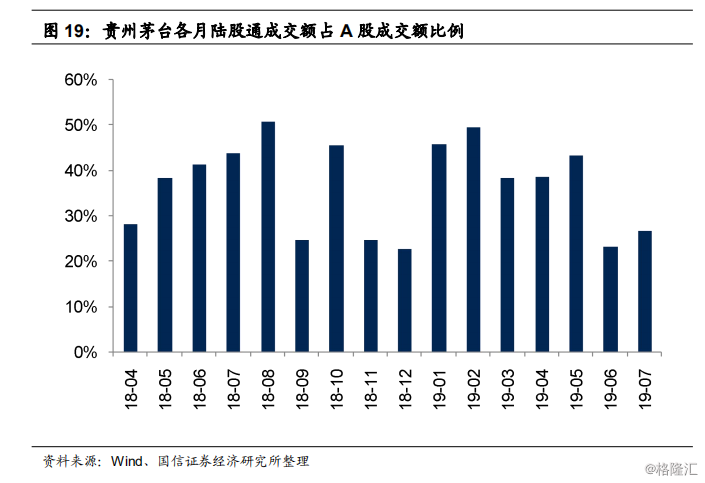

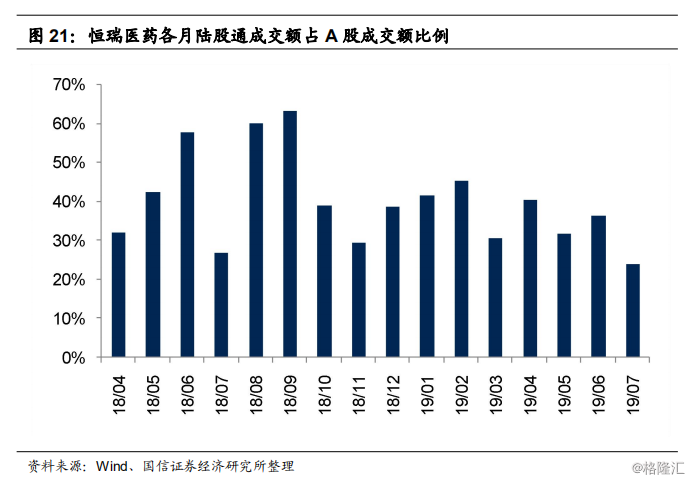

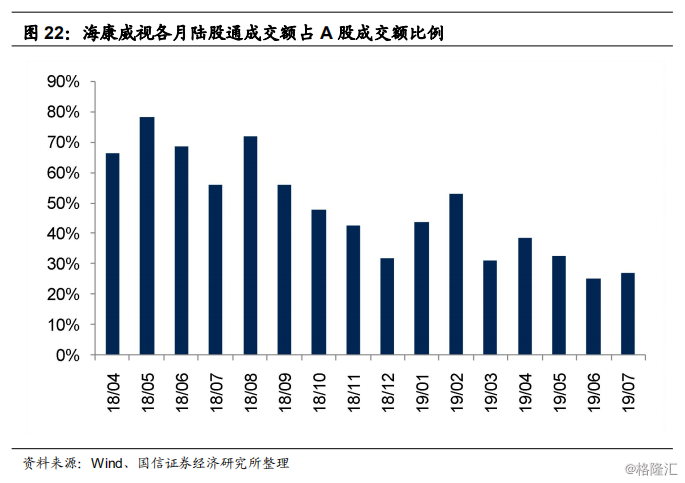

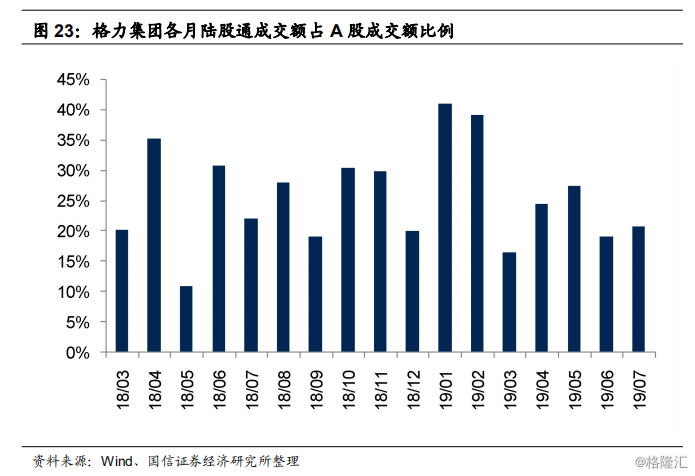

前20大重仓股中,贵州茅台、中国平安、美的集团、恒瑞医药、格力电器等股票近年来一直交易活跃。本月,贵州茅台、海康威视、格力集团陆股通成交额占A股成交额的占比上升,中国平安、恒瑞医药陆股通成交额占A股成交额的占比较上月有所下降。

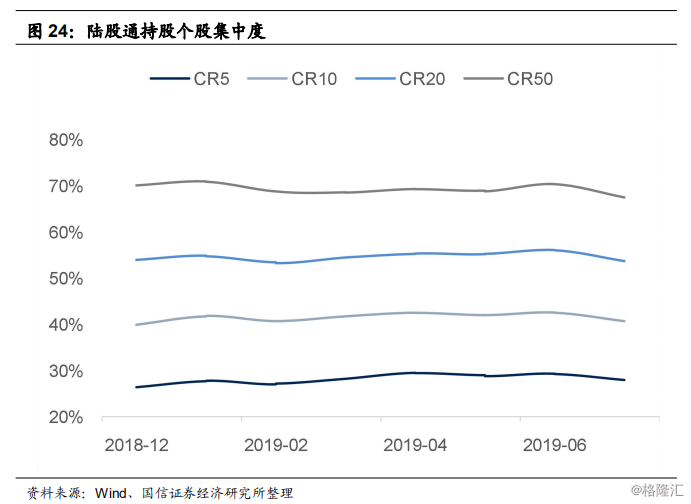

个股集中度方面,陆股通个股集中度连续两月下降。具体来看,6月份,CR5、CR10、CR20和CR50分别为27.9%、40.7%、53.8%和67.5%。较上月分别下降 1.3%、1.8%、2.3%和2.9%。

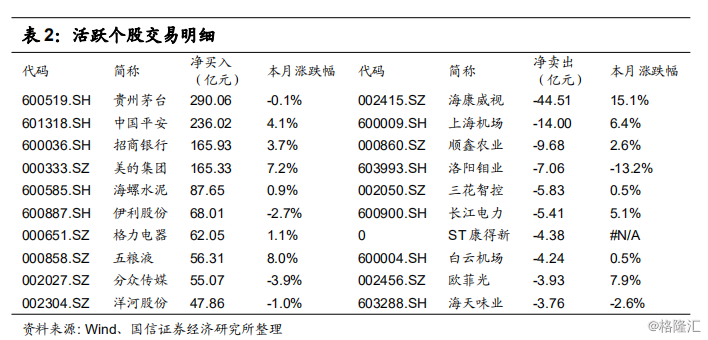

截至7月31日,本月前10大活跃个股中,贵州茅台净买入额最高,净买入290.06亿元,海康威视净卖出额最高,净卖出44.51亿元。