下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:星空哥

来源:诗与星空

十几年前,一个毕业于华西医科大的科班医学生,自学了一款动画的软件,决定开始以制作动画为生。

在接单的过程中,由于出身的原因,合作伙伴都对他制作动画的实力表示怀疑,于是他不得不一次次的证明自己。

2009年,他一己之力,历时三年做出来一个16分钟的动画片:《打,打个大西瓜》。

这部动画片,获得了数十个奖项,其中包括:第十二届日本TBS DigiCon 6 总决赛金奖、第26届德国柏林国际短片电影节国际竞赛单元评委会特别奖。

第26届德国柏林国际短片电影节评委会在颁奖词中称,“这是一部非常有价值的影片,它拥有独一无二的视觉风格,其利用现代流行文化与幽默元素将作者对人类生活环境,和平与战争的看法传达出来,整部电影非常好笑,和平与战争主题表现得恰如其分。”

这几乎是《大闹天宫》以来中国动画片获得的最高荣誉。

十年后,这个医科大毕业的选手,带领他的团队,制作出了惊为天人的《哪吒之魔童降世》。

仅用五天,票房就已经突破10亿,超越《大圣归来》,上映八天,累计票房超过15亿,打破《疯狂动物城》纪录(15.27亿元),成为中国有史以来票房最好的动画片。影片在超120万人评价基础上,评分不降反升,豆瓣8.7、淘票票9.6、猫眼9.7,位居2019所有剧情片评分第一名。

哪吒的导演自称饺子,真名杨宇。

笔者原以为《流浪地球》是2019年最大的礼物,没想到《哪吒之魔童降世》随后就来。

二者都有典型的共性:工业化电影。

参与《哪吒》的团队超过60个,合计1600人,对影片的每一帧画面精心打造,据导演称,很多小公司不计成本参与制作,其实是亏钱的,这是中国式的“好莱坞”产品。

电影的出品方包括彩条屋影业、可可豆动画、十月文化。

彩条屋的实控人是光线传媒,可可豆动画和十月文化也均是光线传媒的投资公司。

据光线传媒2018年年报,公司参股控股公司多达65个(还不包括可可豆这种间接持股的动画公司)。

一、影视传媒公司的商誉

2018年,股市给广大投资者科普了什么是商誉,大量上市公司商誉暴雷。其中影视传媒公司居多,这类公司为什么会有这么多容易暴雷的商誉呢?

主要原因和影视公司的并购模式有关,和绝大多数传统公司不同的是,影视公司的并购,大多是人力资源的整合,而非基于公司资产、盈利能力的并购。比如华谊兄弟10.5亿并购账面价值1.3万的东阳拉美工作室,并非是这个工作室的账面资产值钱,而是冯小刚的个人能力的变现值。

也就是说,影视公司并购的资产,大多是没有“真实”资产的“空壳”工作室,其盈利能力,取决于这些工作室的导演、演员的个人票房号召力。

然而,再著名的导演和演员,也有翻车的时候,比如冯小刚的《我不是潘金莲》票房欠佳,导致华谊兄弟暴雷。

同时,由于这种并购形式导致资金最终流入个人腰包,这种方式有效的规避了过高片酬的风险,还有规避个税的嫌疑。

从业绩上看,多年来,光线传媒净利润稳定增长,似乎完全不受商誉的影响。

除了2018年的营收有点疑问外,公司的净利润一步一个脚印,是因为经营稳健吗?

并非如此,公司的商誉地雷在2017年、2018年纷纷爆掉。

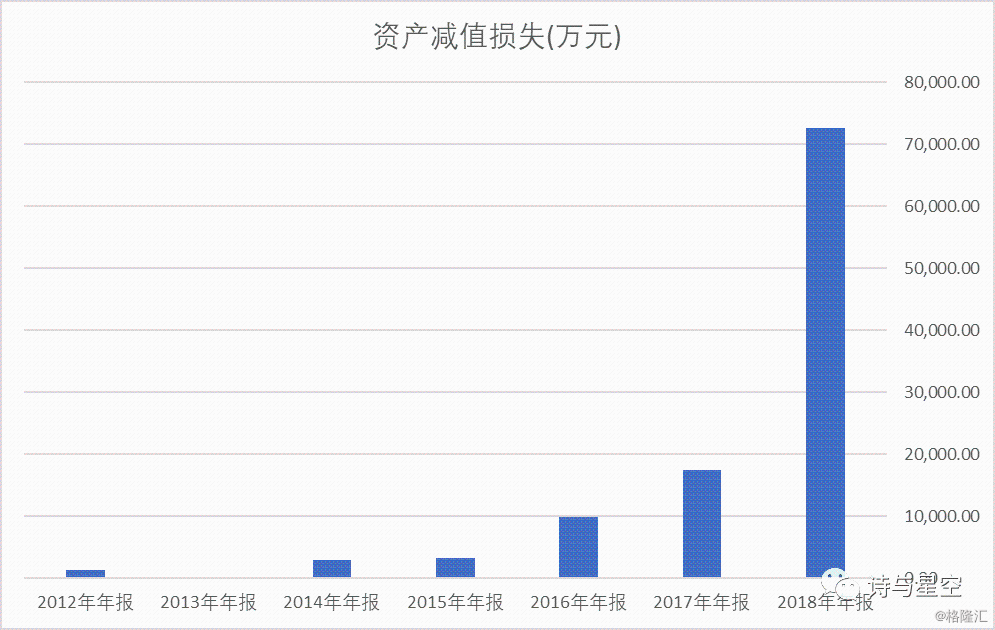

年报数据显示,2017年资产减值损失1.7亿,其中商誉减值1.9亿(没错,其余的减值是负数);2018年资产减值损失超过7个亿,其中商誉减值2.25亿。

短短两年,公司的商誉减值超过4亿。

二、巧妙的投资买卖

公司是如何在商誉大额减值的同时,维持稳定增长的净利润的呢?

原来公司出售了股权资产,2017年出售了1.4亿的金融资产,再加其他投资收益,超过3.4亿,不仅弥补了商誉暴雷的损失,还额外带来了利润;2018年,公司将新丽传媒27.642%的股权转让给腾讯,产生了超过22.7亿的投资收益,当年公司的扣非净利润其实亏损。

2013年,光线传媒斥资8.29亿获得新丽传媒27.642%的股份。这家公司旗下多名著名艺人,近年来屡有不错的影视作品上映。制作的剧集作品包括《我的前半生》、《白鹿原》、《女医明妃传》、《余罪》、《如懿传》等,参与电影包括《悟空传》《情圣》《羞羞的铁拳》及《夏洛特烦恼》等。

2018年,光线传媒的交易完成后,腾讯旗下的阅文集团宣布收购新丽传媒100%股份,估值高达155亿。

新丽传媒旗下拥有多名知名影视明星股东,其中,胡军、宋佳和张小童(张嘉译)分别持有新丽传媒0.2856%、0.1224%和0.2856%的股份。“卖身”给腾讯后,这些明星们手里的股份价值也迅速暴涨。胡军和张小童的持股市值高达4425万元,相比出资额溢价近100倍;而宋佳持股市值也达1897万元,相比20万的出资额也翻了近95倍。

从账面上看,新丽传媒的股东们、光线传媒都受益匪浅,腾讯旗下的阅文集团似乎成了接盘的冤大头。查阅阅文集团收购时发布的公告发现,公司是通过发行股份和现金的方式收购的,各占50%,也就是说,公司就掏了一半的真金白银。

和腾讯一起买单的,是广大投资者。

对于腾讯来说,这笔买卖其实很划算。

阅文集团董事会认为,收购符合公司的战略目标,释放其知识产权的变现潜力。阅文集团介绍,内容改编公司(如电视剧网络剧制作公司、电影制片厂)对文学作品作为来源材料日益增加,而阅文集团的内容库,为改编成各种媒介形式奠定基础。阅文集团认为,收购新丽传媒,将提升公司于文学内容改编的盈利机会,从定额授权费、被动的收入分成及共同投资模式转变为主动担任内部制作的角色。

三、2019年的经营困境

7月15日,光线传媒发布上半年业绩预告,预计净利润8500万到1.05亿之间,比上年同期下降95.02% — 95.97%。

公司已经披露的2019年一季报显示,净利润9160万。由此可以推算,公司二季度基本是亏损的。

主要原因在于上半年电影票房未达预期,公司参与投资、发行并计入本报告期票房的影片共七部,总票房为28.16亿元,其中:报告期内上映了《疯狂的外星人》、《四个春天》、《夏目友人帐》、《阳台上》、《风中有朵雨做的云》、《雪暴》、《千与千寻》七部影片。

据猫眼票房,这七部影片中,仅《疯狂外星人》票房就22亿,其他六部影片合计票房才6亿左右,因此上半年业绩不佳。

在《哪吒》和《银河补习班》票房大热的带动下,公司下半年业绩能否好转呢?

7月29日晚间,公司发布两则公告,截至发布日,预计这两部电影为公司带来的营收约2-2.5亿之间。

猫眼票房预测《哪吒》最终票房35亿左右(误差较大),按照这个数据推算,光线传媒可能因此带来的营收超过8亿,营业利润3亿左右。

和上年同期超过13亿的净利润相比,公司想靠一两个爆款影片翻身的可能性微乎其微。

四、影视行业的融资难

由于影视传媒行业的特殊性,金融机构对影视行业是十分不友好的。银行喜欢生产经营用的设备、房屋建筑物当做抵押物,而影视传媒公司大多数是轻资产经营。公司的核心“资产”是艺人,而银行不会为这些人提供担保贷款。

这也是影视公司大股东股权质押率过高的原因之一,公司没有太好的融资渠道,只好进行股权质押筹集资金。

光线传媒账面没有一分钱短期借款和长期借款,却有近10亿的应付债券。说明公司在融资手段不足的情况下,只能靠发债维持资金周转。同时,大股东上海光线投资控股有限公司超过60%的股权进行了质押,据Wind数据,大股东的股权质押多次触及平仓线。

一般而言,股权质押率超过60%是一个信号,说明大股东资金周转困难,甚至有跑路的风险。

五、总结

随着《哪吒》等爆款电影的火热,光线传媒的业绩会因此大为改善,但是由于公司“欠账”太多,仅靠一两部优质影片很难扭转业绩趋势。公司现金流连续多年为负数,真实盈利能力欠佳,大股东股权质押率过高,风险较大。