下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟凯锋、鲁家瑞等

来源:农业凯歌

本报告导

回溯非洲猪瘟一周年,先验得到证实,非典型周期如实反转;预判未来,猪价上涨超预期,拥抱本轮的非典型性猪周期,分享集团化企业周期与成长共振红利。

摘要

投资建议:随着价格的全面上涨,继续推荐生猪板块。推荐标的:天邦股份、正邦科技、大北农、温氏股份、新希望、牧原股份、唐人神、天康生物等;产业链推荐标的:圣农发展、益生股份、民和股份、仙坛股份、海大集团、中牧股份、生物股份、瑞普生物等。

回溯非瘟一周年:先验得到证实,非典型周期如实反转。2018年8月国内确认第一例非洲猪瘟疫情,2018年9月份我们在第一篇非洲猪瘟深度报告《非洲猪瘟:撬动周期的底挑动众人的心》明确提到周期会提前反转;在2018年10月至2019年2月疫情展现出超预期的破坏性,规模场与种猪场中招,周期基本确立反转,我们于2019年2月份发布第二篇非洲猪瘟深度报告《非洲猪瘟:疫情下的非典型周期抢占周期制高点》,明确提出本轮猪周期是疫情强干扰下的非典型猪周期,建议积极拥抱行业趋势。此后板块一骑绝尘,领跑市场。

预判未来:猪价仍是当前阶段主要催化剂,拥抱本轮的非典型性猪周期,分享集团化企业周期与成长共振红利。由于本轮猪周期是非洲猪瘟带来的非典型性猪周期,价格上涨的同时,市场也在担忧上市公司出栏量的稳定性。对此,我们认为本轮疫情带来的非典型猪周期将在价格高度和高盈利时间跨度上超预期。具体逻辑如下:

逻辑一:未来一年内疫情将得到缓解。主要依据在于:1)经过一年的产能淘汰,国内养殖密度大幅度下滑;2)从病理上看,非洲猪瘟是一种亲密性传播疾病,传播能力不强;3)头部企业经过一年的改造升级,经验有了很大提升;4)国外疫情国的历史表明非洲猪瘟是完全可以做到防控的。

逻辑二:未来2-3年内猪价有望维持高盈利。从本轮周期的产能去化程度来看,猪价高点有可能突破30元/公斤。从我们即不考虑后续疫苗,又不考虑大规模进口猪肉影响的测算模型来看,未来4-5年国内都会缺猪肉;如果考虑后续疫苗成功和进口美国订单代养猪肉,猪肉在未来2-3年内仍然会维持高盈利。根据以上假设,2020年单头产能对应的盈利有望达到1150元,单头盈利高点接近2000元。

逻辑三:高盈利支撑高估值,头部群体进入发展快车道。在疫情带来的本轮超级猪周期中,上市公司股价将有望迎来业绩与估值的戴维斯双击,头均市值有望突破前轮周期高点。此外,对照俄罗斯行业发展规律来看,国内头部企业有望凭借资金与技术优势加快市占率提升,迎来周期与成长共振行情。

风险提示

非洲猪瘟在人为的干扰下继续不可控。

正文

1

摘要:史诗级炫舞的周期 历史性成长的企业

回溯非瘟一周年:先验得到证实,非典型周期如实反转。2018年8月国内确认第一例非洲猪瘟疫情,2018年9月份我们在第一篇非洲猪瘟深度报告《非洲猪瘟:撬动周期的底挑动众人的心》明确提到周期会提前反转;在2018年10月至2019年2月疫情展现出超预期的破坏性,周期基本确立反转,我们于2019年2月份发布第二篇非洲猪瘟深度报告《非洲猪瘟:疫情下的非典型周期抢占周期制高点》,明确提出本轮猪周期是疫情强干扰下的非典型猪周期,此后板块一骑绝尘,领跑市场。

预判未来:猪价仍是当前阶段主要催化剂,拥抱本轮的非典型性猪周期,分享集团化企业周期与成长共振红利。目前,生猪板块正处于价格兑现落地阶段,猪价的超预期上涨依然是当前板块的主要催化剂;但由于本轮猪周期是非洲猪瘟带来的非典型性猪周期,价格上涨的同时,市场也在担忧上市公司出栏量的稳定性。对此,我们认为本轮疫情带来的非典型猪周期将在价格的高度和高盈利的时间跨度上超预期,拥抱本轮非典型性猪周期,分享集团化企业周期与成长共振红利。具体逻辑依据如下:

逻辑一:未来一年内疫情将得到缓解。主要依据在于:1)经过一年的产能淘汰,国内养殖密度大幅度下滑,外界环境的好转可以大幅度阶段传播途径;2)非洲猪瘟实际上是一种亲密性传播疾病,传播途径的有效切断将直接降低疫情的发病率;3)国内头部企业经过一年的改造升级,在针对疫情的管理方面有了根本上的改变,这从部分复养成功案例可以侧面得到验证;4)国外没有一个国家因为非洲猪瘟造成出栏的断崖式下滑,这表明非洲猪瘟是完全可以做到防控的。

逻辑二:未来2-3年内猪价有望维持高盈利。从上一轮周期复盘来看,猪价的弹性是供给近7倍;从本轮周期的产能去化程度来看,猪价高点有可能突破30元/公斤。此外,从我们即不考虑后续疫苗,又不考虑大规模进口猪肉影响的测算模型来看,未来4-5年国内都会缺猪肉;如果考虑后续疫苗成功和进口美国订单代养猪肉,猪肉在未来2-3年内仍然会维持高盈利。根据以上假设,2020年单头产能对应的盈利有望达到1150元,单头盈利高点接近2000元。

逻辑三:高盈利支撑高估值,头部群体进入发展快车道。在疫情带来的本轮超级猪周期中,上市公司股价将有望迎来业绩与估值的戴维斯双击,头均市值有望突破前轮周期高点。此外,对照俄罗斯行业发展规律来看,国内头部企业有望凭借资金与技术优势加快市占率提升,迎来周期与成长共振行情。

投资建议:猪周期反转已在路上,随着价格的全面上涨,板块将迎来强催化剂,继续推荐生猪板块,布局2019金猪大年。推荐标的:天邦股份、正邦科技、大北农、温氏股份、新希望、牧原股份、唐人神、天康生物等;产业链推荐标的:圣农发展、益生股份、民和股份、仙坛股份、海大集团、中牧股份、生物股份、瑞普生物等。

2

回溯一年:跌宕起伏的疫情 提前反转的周期

回溯非瘟一周年:先验理论得到证实,非典型周期如实反转。2018年8月国内确认第一例非洲猪瘟疫情,2018年9月份我们在第一篇非洲猪瘟深度报告《非洲猪瘟:撬动周期的底挑动众人的心》明确提到周期会提前反转;在2018年10月至2019年2月疫情展现出超预期的破坏性,我们于2019年2月份发布第二篇非洲猪瘟深度报告《非洲猪瘟:疫情下的非典型周期抢占周期制高点》,明确提出本轮猪周期是疫情强干扰下的非典型猪周期,此后板块一骑绝尘,领跑市场。

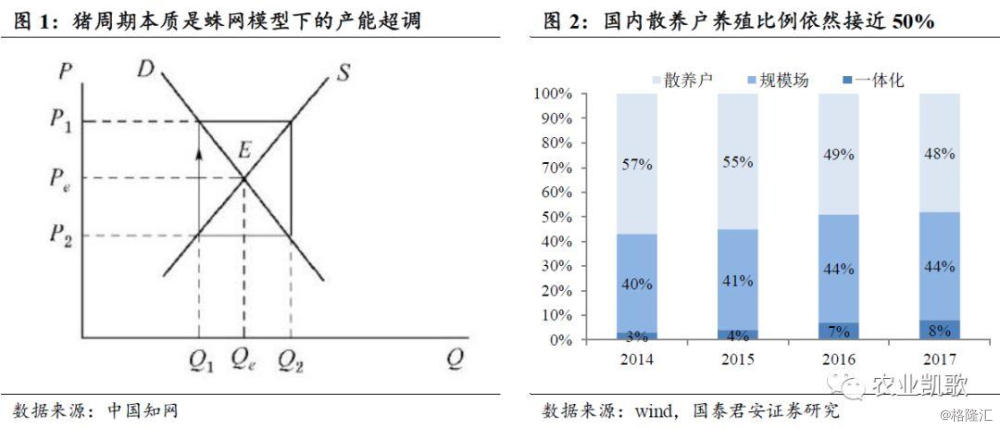

2.1. 正常猪周期:价格决定供给 行为依附蛛网

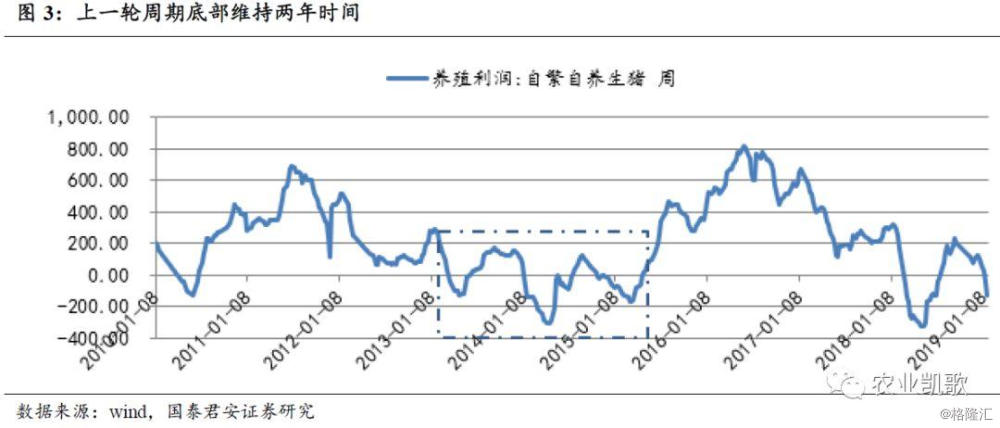

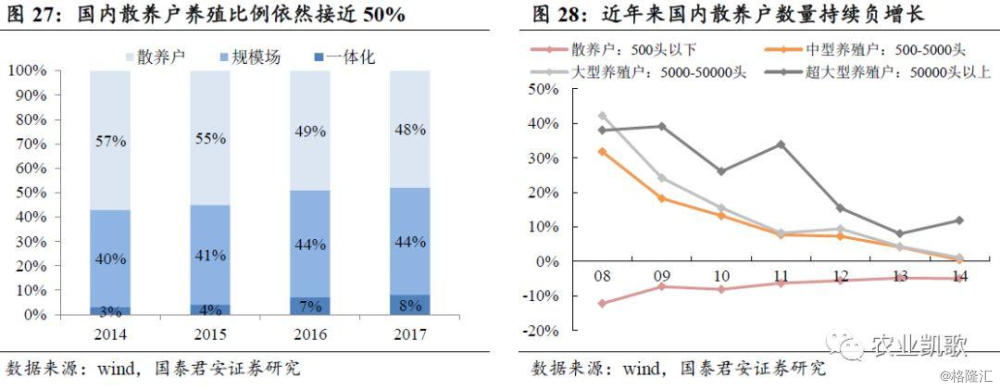

周期属于散养户群体,行为依附蛛网模型。猪周期是农产品当中最重要的周期,以猪价大幅波动为特征;其中,猪价与供给的演绎模型主要基于经典蛛网模型理论,形成围绕以二元母猪为核心的产能周期。2006年至今,市场经历三轮完整的猪周期,一轮完整猪周期运行长度为3-4年。我们认为周期波动的内在驱动在于人心对利润的驱逐和对亏损的逃离,国内生猪行业散养户产能占比超过一半,这个养殖群体正是国内猪周期维持3-4年一轮的核心原因。

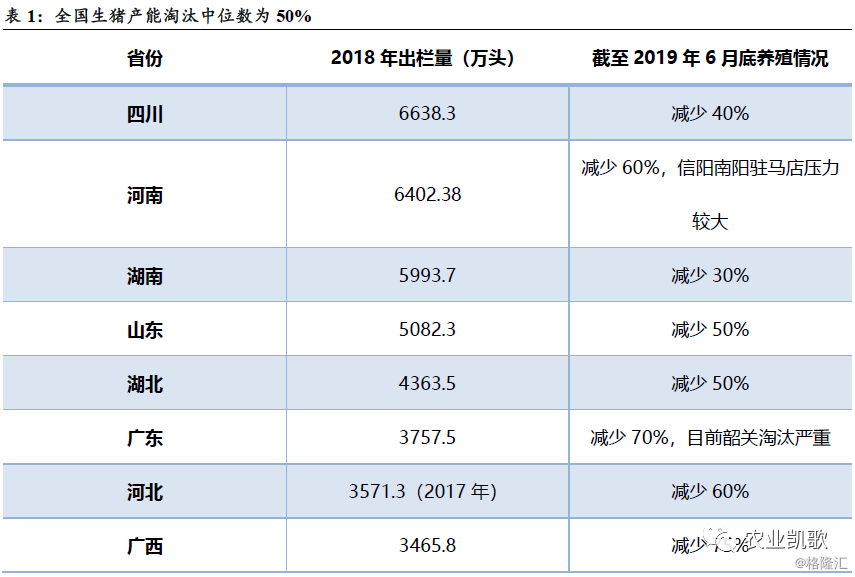

回顾历史:亏损与资金约束是正常周期的反转的核心要点。上一轮周期底部(2013-2015年初)是完全市场化去产能的典型案例:2013年春节后行业首次步入亏损期,2014年春节后行业再次深亏;2015年春节后第三次探底。总体来看,上一轮周期底部维持2年之久,单头亏损100元以上的时间累积达到7个月,持续的亏损和资金约束最终击垮养殖户的后市信心,加快淘汰能繁母猪,行业实现触底反转。

2.2 本轮猪周期:疫情霸道去产 供需反转周期

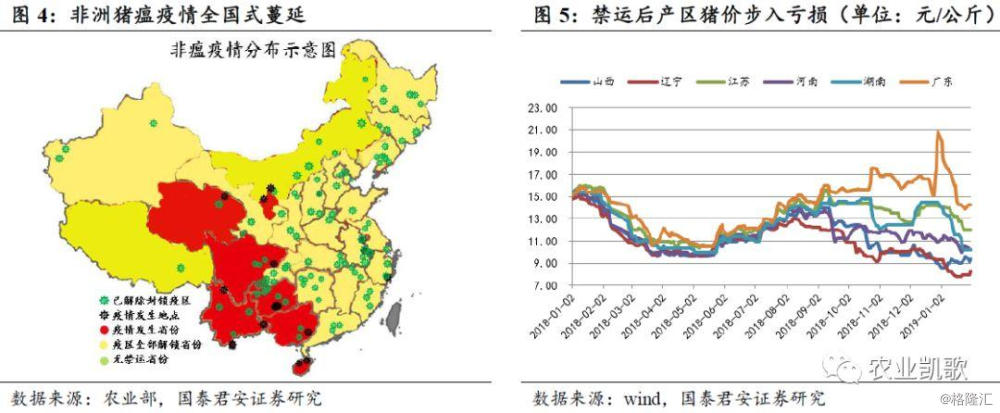

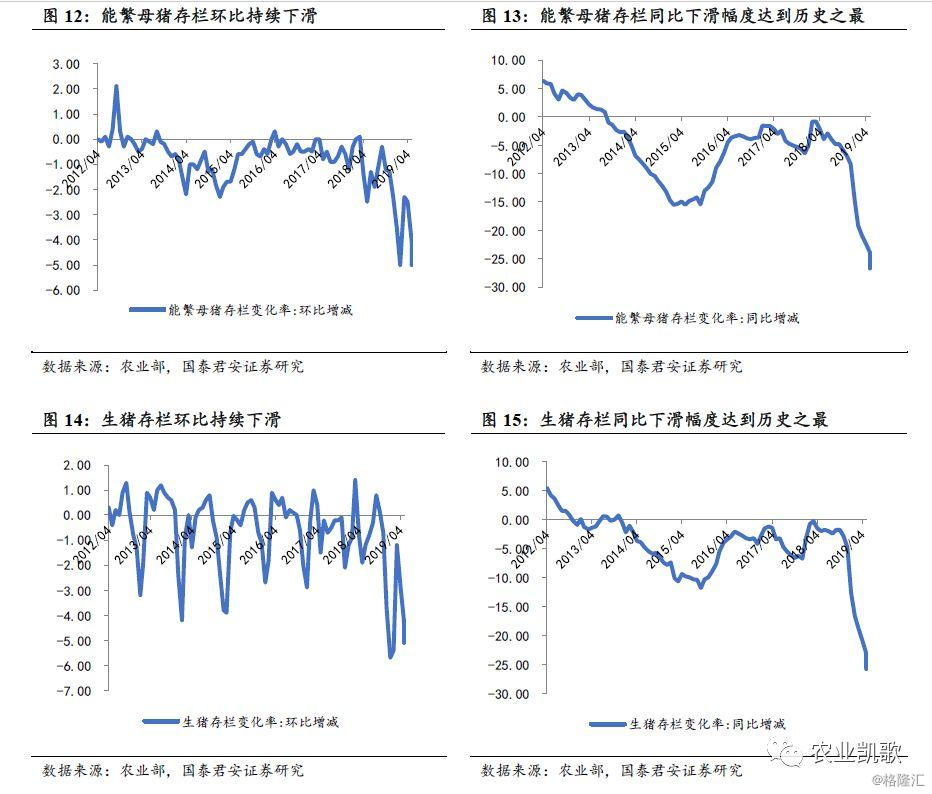

非洲猪瘟造成周期提前反转。2018年8月3号,国内辽宁确认第一例非洲猪瘟,我们敏锐感觉到周期的节奏会发生变化,2018年9月16日,我们发布深度报告《非洲猪瘟:撬动周期的底挑动众人的心》,明确提到周期会提前反转。在2018年底之前,国内规模场与种猪场陆续发病实际已经确定周期提前反转;春节期间,猪价的异常性上涨使得市场对周期反转的预期达成一致,板块表现一骑绝尘。截至目前,农业部显示,能繁母猪存栏同比去化26.7%,而新牧网调研显示各地区的产能去化更为严重,产能去化中位数为50%,个别地区减少超过80%。

疫情霸道去产能,非典型猪周期孕育史诗级行情。随着疫情与行业的演变,我们团队2019年2月12日发布深度报告《非洲猪瘟:疫情下的非典型周期抢占周期制高点》,明确提出本轮猪周期是疫情强干扰下的非典型猪周期,并提到“2018年上半年对应上轮2013年上半年的周期位置,但2018年下半年对应的却是2014年下半年的周期位置,周期因非洲猪瘟加快反转”。根据农业部官方统计,截至2019年7月底,国内共确认100多例案例,直接屠杀生猪上百万只,影响较大。从我们团队的草根调研来看,各地发生疫情后,疫情带来的养殖高风险对养殖户带来心理上的极大恐慌;除了疫情直接造成的产能淘汰外,养殖户恐慌性抛售与淘汰实际上是这一轮产能淘汰中最为重要的环节。截至目前,行业的演绎基本上符合我们提前反转的非典型猪周期理论。

3

周期:在节奏中把握确定性 在确定中把握主矛盾

猪价仍是当前阶段主要催化剂,拥抱本轮的非典型性猪周期,分享集团化企业周期与成长共振红利。目前,生猪板块正处于价格兑现落地阶段,猪价的超预期上涨依然是当前板块的主要催化剂;但由于本轮猪周期是非洲猪瘟带来的非典型性猪周期,价格上涨的同时,市场也在担忧上市公司出栏量的稳定性。对此,我们认为本轮疫情带来的非典型猪周期将在价格的高度和高盈利的时间跨度上超预期,拥抱本轮非典型性猪周期,分享集团化企业周期与成长共振红利。

为了验证上文论点,接下来,我们尝试性回答两个问题:(1)周期的价格高点在哪里?(2)景气区间将持续多久?

3.1 非瘟:疫情的可控性与不可控性

3.1.1 2018年8月:凶悍的非瘟 VS 毫无准备的养殖户

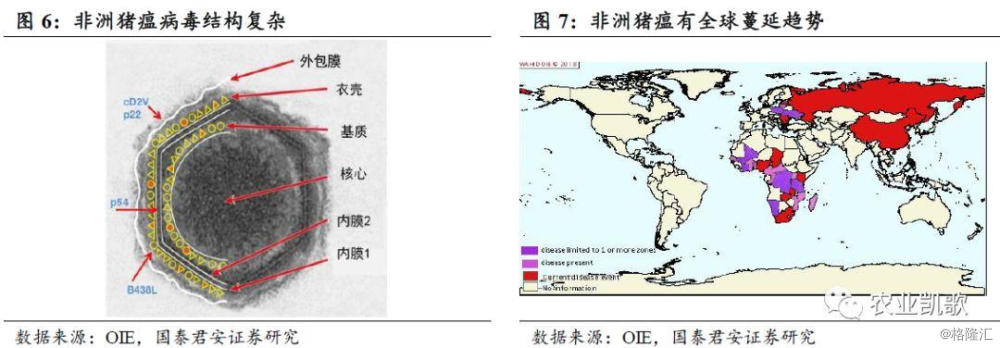

非洲猪瘟是一种高接触性传染以及100%致死率的高危病毒。非洲猪瘟(简称ASF)一种源自于非洲的高危病毒,在近100年的疫情蔓延史中,该病毒从非洲向地中海地区传播,在通过中亚、俄罗斯蔓延到国内东北,途径国内东北一路向南,直至东南亚地区。目前,国内流行的强毒株具有高接触性传染以及100%的致死率;此外,由于该病毒蛋白质外壳坚硬以及具备双链DNA遗传,因此其外界存活能力强,而且难以研发出有效的商业化疫苗,扑杀成为了该病毒唯一防控手段。

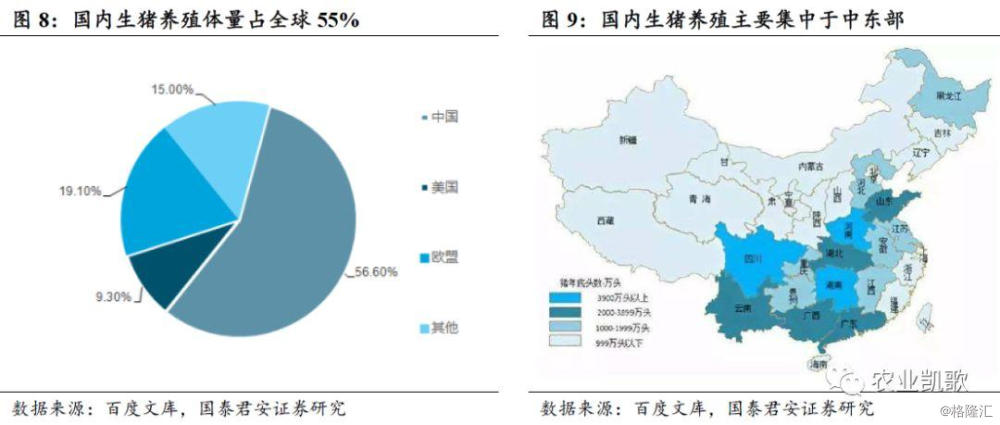

国内的基本情况预示着过去的一年疫情应该是肆无忌惮的。我们在《非洲猪瘟:疫情下的非典型周期抢占周期制高点》报告中明确提出:国内有自己的国情,杜绝国内外历史疫情的线性外推,坚持非洲猪瘟会对猪周期的节奏造成影响。当时得出此先验结论的根据在于:1)国内生猪养殖体量占全球的55%,养殖集中于东中地区,养殖密度大,非瘟易于传播;2)国内养殖群体仍然以散养户为主,养殖群体素质不高,一旦发生疫情,容易引发跟风式抛售去产能,容易造成人为加快疫情蔓延的局面,实际上产能去化大头并非疫情造成,而是这种恐慌性抛售造成的。现在再看,当时的结论是科学的。

3.1.2. 2019年8月:三而竭的非瘟VS 全副武装的规模场

在过去的一年里,从我们频繁的产业调研来看,国内养殖户对待非洲猪瘟疫情的真实态度基本上经历了四个阶段的变化:

(1)懵懂阶段:2018年8月到2018年11月。养殖一线和养殖企业内部都没有防控经验,都是国外防控经验。

(2)恐慌期:2018年11月至2019年1月。多地区上报发生非洲猪瘟,行业散养户开始出现恐慌式抛猪,集团化企业的管理者心里也出现恐慌。这个阶段是产能去化最快的阶段,也是行业开始熟悉非洲猪瘟的阶段。

(3)复盘与实践期:2019年1月至2019年4月份。行业养殖企业主动意识觉醒,认为非洲猪瘟是可以做到防控的,开始复盘探索和实践,积极应对,扩大范围与行业同行进行防控交流,防控效果开始有效果了。这个阶段开始快速的改造猪场和升级疫情防控体系。

(4)推广与奋进期:2019年4月至今。行业开始有恢复生产和拔牙成功的经验,开始推广。目前,从我们调研先来,北方整体疫情稳定,产能维持小幅度稳定增产。

未来的一年,国内生猪养殖有可能实现普遍性的疫情防控,产能实现缓慢地、有条不紊地增加。在过去的一年里,行业经历了从懵懂、恐慌到复盘实践与推广的蜕变;过去的一年表面上看,疫情肆无忌惮,毫无防控方法可言;实际上,有资金与技术实力的头部群体已经开始了战略反攻,个别地区已经完成复养(原先发病的猪舍成功实现养殖)。此时,我们再做预判:未来的一年:国内生猪养殖有可能实现普遍性的疫情防控,产能实现缓慢地、有条不紊地增加。得出此先验判断的依据在于:1)经过一年的产能淘汰,国内养殖密度大幅度下滑,外界环境的好转可以大幅度切断疫情传播途径;2)非洲猪瘟实际上是一种亲密性传播疾病,传播途径的有效切断将直接降低疫情的发病率;3)国内头部企业经过一年的改造升级,在针对疫情的管理方面有了根本上的改变;4)国外没有一个国家因为非洲猪瘟造成出栏的断崖式下滑,这表明非洲猪瘟是完全可以做到防控的,其中俄罗斯和罗马尼亚在发生疫情后,国内生猪供给均实现有条不紊的增加。

3.2 板块:把握价格兑现确定性 拥抱养殖规模化的主干线

3.2.1 猪价景气:高度有望过三十长度预计达三年

3.2.1.1 猪价:替代品不影响周期价格高点有望突破30/公斤

从上一轮周期复盘来看,猪价的弹性是供给近7倍。我们以上轮猪周期(2015-2016景气高企)为参考,上一轮周期属于市场化去产能,猪价完全取决于供需缺口;考虑到需求的稳定性,我们基本可以认定猪价取决于供给的去化程度。根据农业部历史数据,上轮周期于2015年9月能繁母猪存栏达到周期最低点,同比下滑15.4%;猪价符合周期节奏,在9个月后达到21元/公斤的周期高点。相对2014年的猪价来看,2016年猪价高点上涨接近100%,也就是粗略认定:产能去化15%,价格上涨100%,猪价的弹性是供给近7倍。

从本轮周期来看,猪价高点很有可能突破30元/公斤。本轮周期属于疫情去化的非典型性猪周期,猪价后续的表现除了要考虑供给的缺失外,也要考虑消费的恐慌性下滑。关于消费,我们团队在2019年1月20日的《生猪专题报告:需求略有扰动反转依然确定》中表示,疫情区的需求存在短期扰动,但是经过一个季度左右的修复,消费会快速回归正常,这也再度论证了一个观点:猪肉消费对于国内消费者而言属于刚性需求。因此,我们认为本轮猪周期的猪价高点依然主要受供给缺口影响,考虑到消费的小幅扰动,我们将弹性系数从上轮周期的7倍调整为6倍。

根据农业部6月份数据来看,能繁母猪存栏环比减少5.0%(5月环比减少4.1%),同比减少26.7%(5月同比减少23.9%)。考虑到产能去化继续去化,最终的产能去化低点可能接近30%,以30%的产能去化测算,以2018年猪价低点10元/公斤对比,本轮周期高点对应28元/公斤。

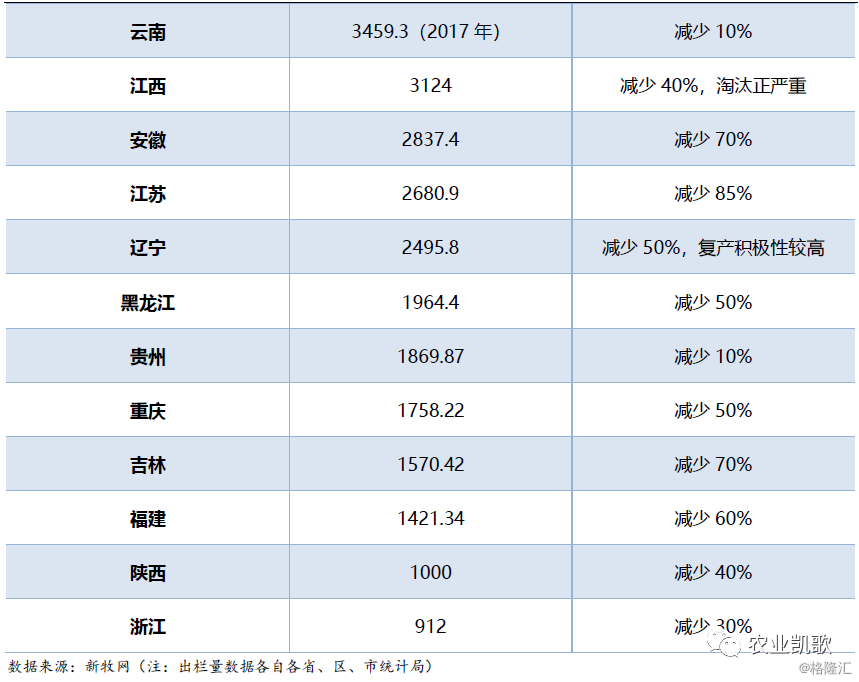

从草根调研数据去看,我们发现实际产能去化程度远高于农业部统计。根据新牧网数据显示,全国生猪产能淘汰中位数为50%;如果以50%的产能去化测算,以2018年猪价低点10元/公斤对比,本轮猪价周期高点很有可能突破30元/公斤,再超市场预期。

3.2.1.2 猪肉进口潜力有限替代品不影响周期景气

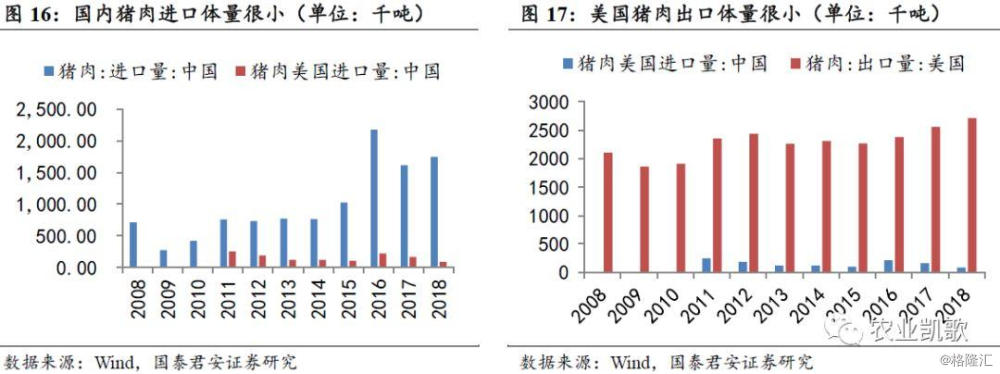

中美贸易对国内猪肉供需冲击很小,难改猪周期反转大趋势。国内猪肉每年消费量在5500万吨左右,每年猪肉进口量在200万吨左右,占消费的不足5%;另外,国内消费者喜好鲜肉,因此依靠进口缓解猪肉供给的短缺在短期来看不符合消费习惯。从美国猪肉出口量来看,国内每年从美国进口的猪肉在20万吨以内,全美猪肉总出口量不到280万吨;我们假设美国2019年猪肉出口量中新增10%终端国为中国,则2019年预计全年猪肉增量30万吨左右,相对于总体消费量占比可以忽略。即便是美国全部出口猪肉国100%为中国,则新增猪肉进口为280万吨,相对总量占比不到5%,依然难以改变猪周期反转的大趋势。

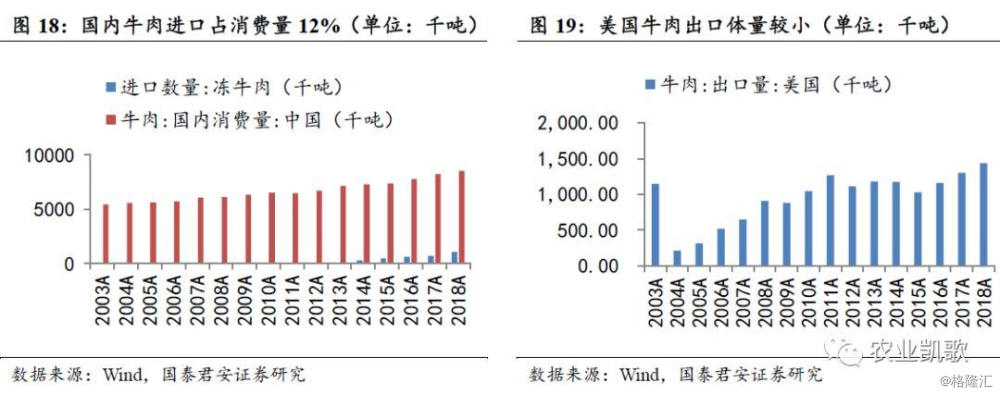

牛肉消费较小,难以撼动猪肉消费。根据USDA数据,2018年我国牛肉消费量为853万吨,其中进口量为102万吨,进口量占消费量比例为12%。从进口国家看,乌拉圭、澳大利亚、阿根廷、新西兰等南美、大洋洲国家是我国牛肉主要进口国。考虑到,美国每年牛肉出口接近144万吨,如果进口进一步放开,预计对国内市场造成一定程度影响。另外,牛肉即便进口增多,但消费角度去看仍然量级较小,对猪肉的消费冲击也很有限。

日常消费习惯难以改变,白羽鸡难以完全替代猪肉消费。根据USDA数据,2018年我国鸡肉消费量为1154万吨,其中进口量为27.5万吨,进口量占消费量比例为2%左右(未考虑走私)。从进口国家看,在双反之前巴西是我国鸡肉的主要进口国,而巴西双反后,预计从巴西进口的鸡肉将大幅减少。但考虑到,美国每年鸡肉出口超过300万吨,如果进口进一步放开,预计会形成对巴西的主要替代,对国内市场会造成一定影响,从单品角度看,由于美国也是主要的鸡肉消费国,腿肉和胸肉是主要的消费品且价格高于国内,因此对国内鸡肉冲击较大的产品将主要是翅肉、鸡杂等产品。考虑到国内大部分消费者日常消费对白羽鸡的接受程度难以短期内大幅度提升,因此白羽鸡进口对猪肉供给也难以造成大的冲击。

国内猪肉鲜肉消费是阻碍美国猪肉进口的最大障碍。美国养殖得益于玉米等原材料价格低廉,因此其猪肉成本大幅度低于国内,理论上具备进口的基础。但是由于国内消费者日常消费喜欢鲜肉,因此以猪肉进口为主要的猪肉供给来源是不现实的。本轮猪周期受非洲猪瘟的影响,产能提前去化,周期已经确认反转,后期价格有望创历史新高。

猪肉的替代品属于被迫转移需求,因此替代品并不影响猪价表现。市场有投资者认为,鸡肉供给增多有望替代猪肉需求,因此猪价的周期高点可能与上轮周期高点位置吻合。我们认为,国内居民的消费习惯短期难以改变,猪肉在消费中占有不可替代作用。猪肉价格创新高后,会有部分消费选择不消费或者转移到鸡肉等替代品,但是这部分消费都属于价格高企后消费不起的被迫消费,一旦猪价回落这部分消费就会回归猪肉,因此我们说替代品并不会影响猪价后续表现。

3.2.2 持续时间:未来2-3年内猪价有望维持高盈利

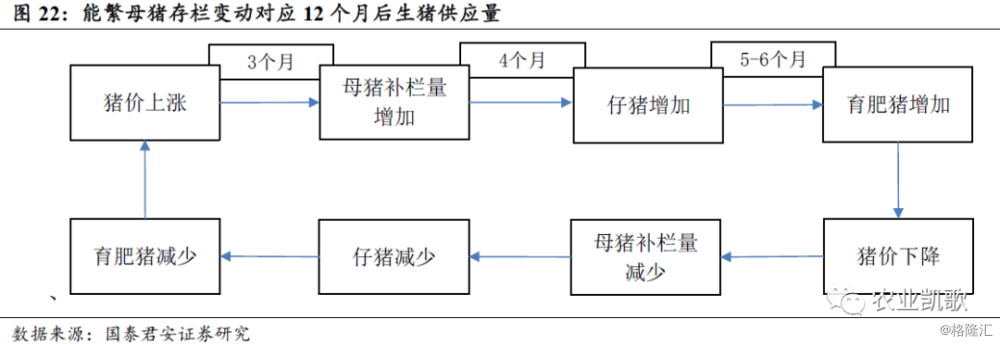

正常供给传导来看,未来一年内猪价确定性高企。从正常的蛛网模型来看,猪价上涨带来养殖户二元母猪补栏,其中:后备母猪长成耗时3个月,母猪怀孕产仔时长约4个月,育肥猪长成历经5-6个月。也就是说,整轮周期变化从猪价上涨至商品猪供应增加滞后约12个月,其中母猪存栏变动对应9-10个月后商品猪存栏与价格变动。从目前官方数据来看,未来一年内猪价高企基本上是确定性的。

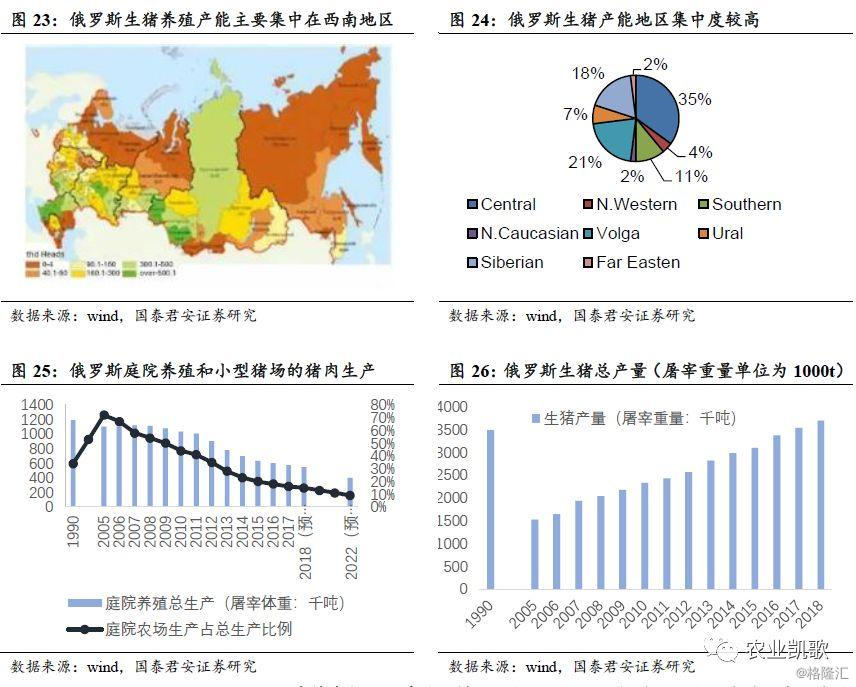

疫情影响下,中小规模户加快推出,集团化养殖迎来黄金成长期。非洲猪瘟并不可怕,只要管理细化再配合一定的生物安全防护,疫情是可以做到可防可控;特别是在养殖密度降低后,由于非瘟是亲密接触疾病,破坏力会自动下降。从我们调研情况来看,只有规模场具备长期防控优势,中小规模场未来一方面因为人口老龄化加重会部分产能自动退出市场;另一方面,资金和技术的短缺会加大这部分养殖全体的养殖风险,退出市场成为了长期趋势。参考俄罗斯国内产业变化经验,国内规模养殖企业的产能占比将在未来几年内快速提升,成长逻辑凸显。

未来很可能长时间内猪价都会在盈利高位。首先,即不考虑后续疫苗,又不考虑大规模进口猪肉的影响,假设国内猪肉供给一直都是以自给自足为主。具体假设如下:我们以2017年样本为基准,小场养殖比例48%,中场养殖比例44%,集团化企业养殖占比8%。假设2018年,仅中小养殖户受影响,产能整体去化10-15%;2019年,集团化企业去化10%,中小养殖户去化50%;2020年在养殖密度降低和防控经验累计后,疫情企稳,集团化企业增长10%,中小养殖户在高盈利和高风险的博弈下,几乎维持产能不变;2020年以后,集团化企业基本掌握防控要点,每年产能以30%速度扩增,中小养殖在盈利的驱动下分别每年以16%和14%的速度同比增长。假设的模型显示,2019-2020年产能去化程度接近,直到2024年总产能才会恢复2017年水平,届时集团化企业产能占比接近30%。

如果考虑后续疫苗成功和进口美国订单代养猪肉,在如此安全的假设条件下,猪肉在未来2-3年内仍是会维持高盈利,集团化企业快速扩张的逻辑不变,板块周期与成长的共振逻辑不变。

3.2.3 高盈利支撑高估值 头部群体迎来成长与周期共振

3.2.3.1 养殖利润有望创历史新高 2020年头均市值仍处于低位

2020年头均盈利将创新高。根据上一关键问题预测,假设 2020年生猪平均价格为23元,头部企业的平均完全成本为13元/公斤,商品猪均重115公斤,则单头产能对应的盈利有望达到1150元。其中,假设周期景气高点对应猪价30元/公斤,则单头盈利为1955元。

头部企业将迎来戴维斯双击。在疫情带来的本轮超级猪周期中,上市公司股价将有望迎来业绩与估值的戴维斯双击:1)业绩方面,头均盈利高点有望从1000元提升到1500元以上,盈利高点的时间点有望拉长3-5年,盈利大幅改善;2)估值方面,疫情的常态化将加快散养户的永久性退出速度,上市公司凭借技术与资金优势,加快产能投放,成长属性凸显有利于提升公司估值。目前,上市公司对应2020年的头均市值仍然很低,距离周期景气高点仍有充足空间。

3.2.3.2 疫情加快养殖规模化 头部企业迎高成长

在疫情和政府政策的驱动下,俄罗斯生猪养殖加快规模化。ASF对于俄罗斯的生猪养殖冲击很大,导致庭院养殖和小型私人农场的占比急剧减少。由于病毒传播到了非疫区的西伯利亚地区,其散养户生猪产量占全国总产的比例从2005年的75%降至2018年的15%,并呈现持续下滑态势。在疫情的冲击下,俄罗斯政府转向重点支持规模场养殖,在某些省份,地方政府完全禁止散养,其他省份则禁止农场3公里内的散养。由于规模场在管理上可以做的更好,猪肉得到了有效的供给,因此俄罗斯的生猪生产供给并没有因为疫情造成下滑。

疫情有望加快养殖规模化,大行业小公司格局利好企业发展。我国生猪养殖行业市场规模达万亿以上,而2017年我国前五大养猪企业市占率仅为5%左右,行业表现为明显的“大行业、小公司”格局,16年以来,牧原、天邦、正邦、温氏等传统大型养殖上市公司,以及新希望等饲料公司抓住产业发展机遇,快速的跑马圈地已经反映为17年出栏量的高速增长。当前行业门槛较以往显著提升,大型规模场较其他养殖主体的优势持续扩大,未来整体出栏量有望实现每年30%-40%左右的高速增长。我们认为未来5年在非洲猪瘟的影响下,大型规模场将迎来快速发展的黄金期。

4

投资建议:拥抱金猪 金秋收获

4.1 基金持仓:Q2环比有所回落 猪价高企后有望再创新高

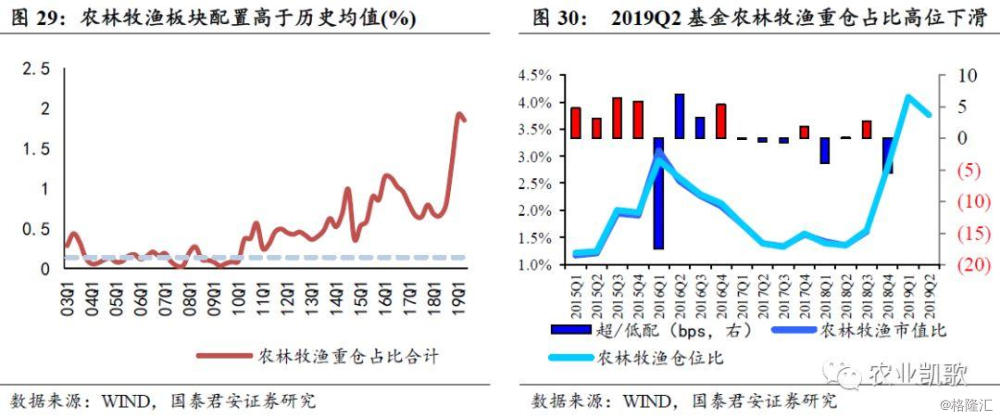

从持仓状况来看,2019Q2农林牧渔板块持仓小幅回落。2019Q2农业板块基金重仓比例为1.85%,相对于2019Q1的1.92%下降0.07%,虽有下降但仍处于高位,显著高于历史农业板块重仓均值0.46%;对应持仓市值占基金股票投资市值(农业仓位比)为3.76%,行业持仓由2019Q1的超配72bp继续升至2019Q2的超配78 bp。

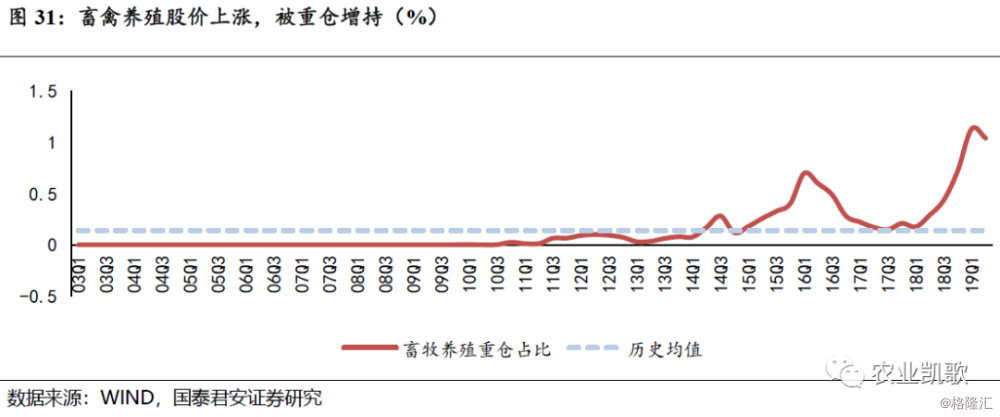

生猪价格处于持续上升阶段且未来上涨空间巨大,养殖板块行情继续,基金大幅增持畜禽养殖板块。畜禽养殖板块自18Q1猪价达到本轮周期最低点后仓位逐步回升,19Q1达到仓位顶点,19Q2仓位有小幅下滑但仍处于高位。2019Q2基金持仓占比1.04%,较19Q1高位下降0.09%,目前仓比显著高于历史均值。我们认为随着猪价的超预期上涨,畜禽板块的持仓有望再创新高。

4.2. 正常猪周期:价格决定供给 行为依附蛛网

猪价上涨迎来全新阶段,后续上涨速有望加快。1)供给驱动将从“一维”转为“三维”,即肥猪去化带动的一维稀缺转向肥猪、仔猪(春节前后去化滞后5个月体现),母猪(去年10月开始去化滞后10月体现)三维稀缺转变,供给缺口将显著放大。2)抛售影响强弩之末,此轮两湖川赣抛售已经快2月,预计8月初就将结束,考虑到以上四省是最后一座被疫情攻破的堡垒,意味着全国的抛售都已经轮了一遍,后续将面临抛无可抛的局面,对猪价的拖累作用将大大减弱(参考两湖越抛越涨,广西干拔式报复上涨)。

头部企业将迎来戴维斯双击。在疫情带来的本轮超级猪周期中,上市公司股价将有望迎来业绩与估值的戴维斯双击:1)业绩方面,头均盈利高点有望从1000元提升到1500元以上,盈利高点的时间点有望拉长3-5年,盈利大幅改善;2)估值方面,疫情的常态化将加快散养户的永久性退出速度,上市公司凭借技术与资金优势,加快产能投放,成长属性凸显有利于提升公司估值。本轮调整后,板块标的公司对应2020年的PE基本在5倍左右,具备很好的配置价值。

推荐标的:天邦股份、正邦科技、大北农、温氏股份、新希望、牧原股份、唐人神、天康生物等;产业链推荐标的:圣农发展、益生股份、民和股份、仙坛股份、海大集团、中牧股份、生物股份、瑞普生物等。

5

风险提示

5.1 宏观经济不及预期,造成消费者对猪肉消费出现大幅度下滑,猪价现有供需分析框架失效。

5.2 集团化养殖企业由于自身对疫情不重视,发生大规模疫情感染。