下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、事件

昨晚,Prada (1913.HK)发布公告:

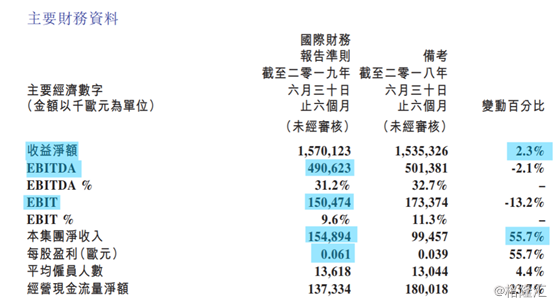

截至2019年6月30日止6个月,公司销售净额15.46亿欧元,同比增长2.4%,收益净额15.7亿欧元,同比增长2.3%,期内净收入1.54亿欧元,同比增长56%,每股基本及摊薄盈利0.061欧元。

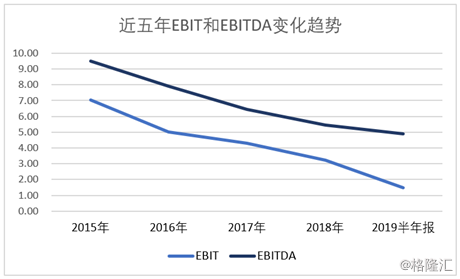

期内EBITDA(受到新国际财务报告准则第16号的影响)为4.91亿欧元,占收益净额的31.2%,而EBIT为1.50亿欧元,为收益净额的9.6%。

二、 点评

整体业绩超预期,股价飙升。

目前,Prada集团拥有637间直营店,包括奢侈品百货店、独立零售商、专卖店,分布在全球70个国家。

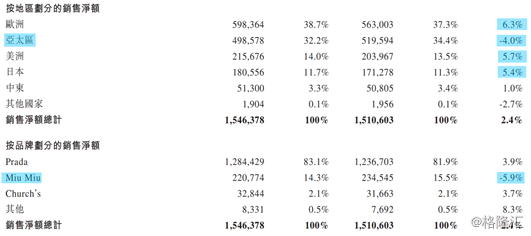

分市场看,欧洲、美洲、日本按当前汇率计的增长部分被亚太(除日本)、中东的收缩所抵销。亚太地区中,作为最被集团看重的大中华销售区,依然是最不被讨好的一个。上半年集团大中华市场销售按当前汇率计算下滑2.3%至3.366亿欧元。公司表示主要是受香港二季度游行活动和货币波动影响。

但对比其他竞争对手,大中华市场中这两点因素对他们影响有限。比如:在7月中旬已经披露业绩的英国奢侈品品牌Burberry Group PLC (BRBY.L)在中国市场销售额同比增长约15%,表现较为强劲。开云集团(GUCCI母公司)第二季度在亚太市场的业绩增长了23%。爱马仕半年报披露亚洲市场(除日本)销售额大涨21.1%至12.99亿欧元。

前天,刚刚公布半年报的意大利奢侈品集团Salvatore Ferragamo,亚太地区(除日本)销售额增长8.1%至2.772亿欧元,是收入贡献最多的市场。

所以,这两点原因并非Prada集团亚太区域销量下滑的根本原因。

Prada集团以 Prada 为主力品牌,产品品类则以皮具为主,助理品牌销售额同比增长3.9%。Miu Miu品牌的销售净额按当前汇率计收缩5.9%,和降价促销有关。

整体来看,这次业绩大幅提升,意味着转型升级战略在生效。集团近两年从内到外进行了全方位改革,推动数字化、革新产品设计、入驻电商、强化社交媒体营销。从设计方面看,头部品牌Prada的最新系列的确获得市场认可。但奢侈品消费力量在崛起的中国市场,Prada依然频频遇阻。

和欧洲市场不同,中国奢侈品消费呈现出更年轻化的趋势。集团也坚持以年轻化策略深耕中国市场,并花费心思讨好中国消费者。比如Prada在2017年首次入驻中国推出电商平台,还将2020春夏男装搬到上海,但收效不大。

消费者对硬奢侈品(钟表、珠宝等)的价格敏感性强于软奢侈品(服装、鞋履、皮具、化妆品等),Prada 属于软奢侈品,即使整体经济环境衰退,但抗衰退能力较强,它也确实有较强的品牌溢价。

但目前几乎90%的头部奢侈品牌都已在中国占铺设电商渠道,行业品牌多(LV、DIOR、COACH、GUCCI、CHANEL等),竞争十分激烈,各大奢侈品牌扩张周边产品,加码中国市场布局,推动数字化转型。也都在通过引进街头潮牌元素进行年轻化变革,借此获取新的增长动力。在这样一场没有硝烟的战争中,Prada要面对的情况是十分严峻的。

为了巩固新市场的地位,就要不断加大广告费用支出。或者降价促销,本次业绩期毛利率下降至71.7%(2018同期为72%),经营性开支增加42.6百万欧元(同比增加1.4%)。

从近五年的营收情况看,它几乎是唯一一家连续4年收入、利润双下滑的传统奢侈品公司,且EBIT、EBITDA持续下滑。目前股价25.5港元,对应PE 27倍。相比行业老大LVMH SE(MC.PA) 30倍、Burberry Group PLC 28倍,Prada的估值没有优势。业绩超预期是股价提升的催化剂,影响是短暂的,长期看,Prada集团的经营面临的压力不小,未来还有待观察。