下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:CRIC研究

来源:克而瑞地产研究

2019年7月,受周期性因素和供货压力增大的影响,房企在全国多个城市的推货量有所收缩。成交看似淡季不淡,但剔除上月已售未备案的结转数据后实则已显乏力,重点城市新房、二手房成交量连续两个月环比下跌,市场观望情绪愈加浓重,后继购房需求明显不济。土地市场7月量价齐跌,房企融资收紧犹如釜底抽薪,加之7•30会议预示调控仍将从紧,8月市场大概率将继续走弱。

1

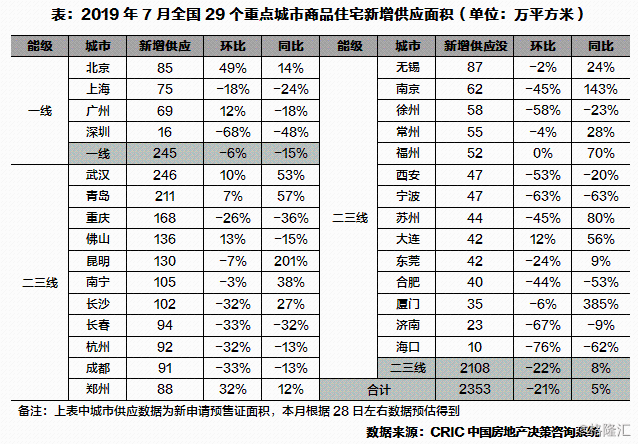

供应:环比降21%同比增5%,二三线环比跌幅高于均值

29个重点城市整体新增供应疲软,7月新增供应面积仅2353万平方米,环比锐减21%,同比微升5%。环比下滑的主要原因有二,一方面是受周期性因素影响,在年中6月业绩冲刺大量推货之后,7月推盘节奏必然放缓;另一方面,去年下半年房企拿地量不足也致使房企近期供货乏力。

7月一线城市新增供面积环比下降6%,同比亦下降15%,北京自今年以来供应持续放量,7月依旧延续了前期势头,其余三城供应均不同程度下降,上海、深圳同、环比齐降,广州虽环比有所上升,但仍不及2018年同期。

25个重点二三线城市新增供环比下降22%,同比上升8%。分城市来看,20个供应量环比下跌,徐州、西安、宁波等5城跌幅超过50%,近半数城市不及去年,可见在市场成交逐月回落、热度显著下降的情况下,企业在二、三线城市的推盘的积极性相对受挫。

2

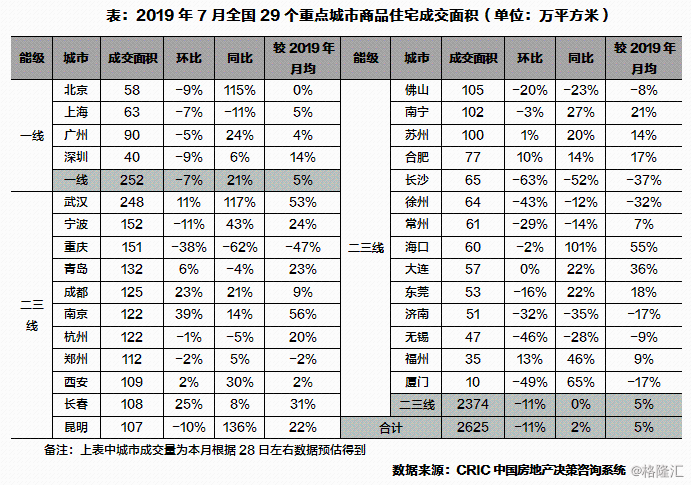

成交:环比继续跌11%,一线由增转负且跌幅扩大

7月,29个重点城市整体成交2625万平方米,环比下跌11%,同比微升2%,超2019年月均5%。成交数据看似光鲜,实则疲态难掩,7月部分成交是上月已售未备案货量的体现,存在一定失真,实际成交仍然乏力,继 5、6月连续环比小幅下跌之后,市场下行趋势再次强化。

值得关注的是,自今年初率先成交回升且后市行情持续性被寄予厚望的一线城市成交面积环比下降7%,再增幅收窄之后开始由增转跌,同比仍增21%且较今年月均增加5%,但增幅逐月收窄。上海受供应收窄影响,成交有所下跌,但从微观层面来看,多个外环盘开盘去化率仍可圈可点,表明刚需仍有释放空间。总的来说,在市场整体回冷的情况下,一线城市市场受刚需支撑,尚存在一定韧性。

25个重点二、三线城市成交面积环比下降11%,同比也仅与2018年低位持平,整体回落势态明显。超七成城市环比下跌,长沙、常州、无锡等城市在供应放量的前提下成交反而下降,可见有效需求已被消耗殆尽或重回观望状态,市场疲态已现。

3

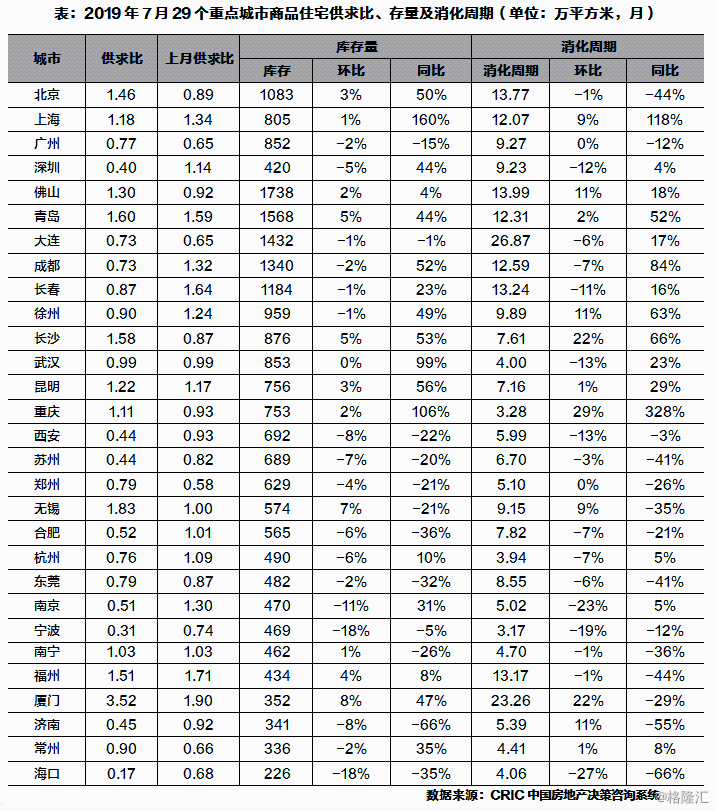

库存:近6成城市库存同比增30%以上,消化周期仍普遍较低

7月,由于重点城市供应缩量,大部分城市商品住宅供求比有所回落,深圳、西安、苏州、宁波等6市供求比低于0.5,特别是海口降至仅0.17,当前市场供不应求态势严重。受此影响,近6成城市库存量环比回落,宁波、海口皆下滑18%跌幅最为显著,但基于成交不振,整体来看库存同比仍是涨多跌少。

随着库存回落,半数以上重点城市消化周期环比随之缩短,南京、海口降幅超20%,整体而言去化压力不大,近7成城市消化周期处在12个月正常范围内,杭州、宁波、武汉等市不足4个月,市场成交热度可见一斑,但大连、厦门消化周期仍持续在20个月以上。

4

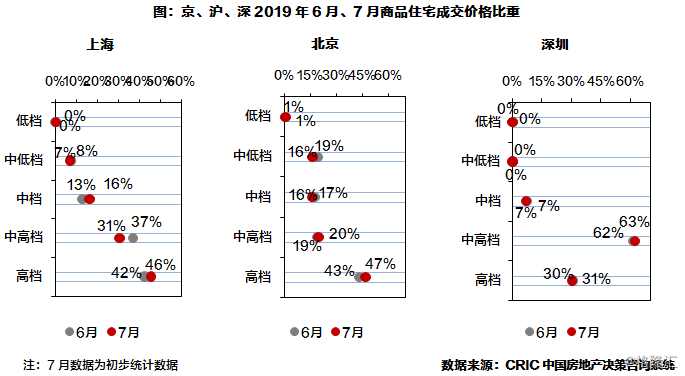

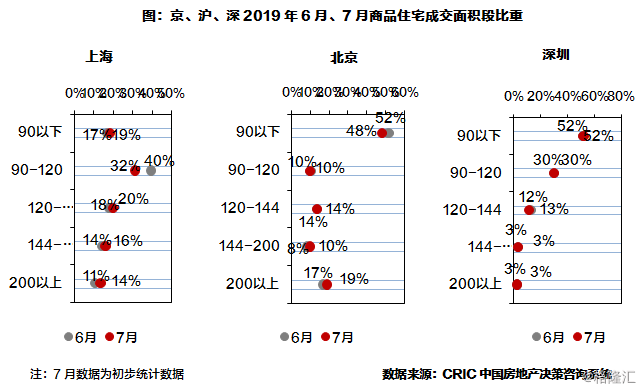

成交结构:京沪大面积、高档产品占比上升,深圳相对稳定

从价格段分布来看,本月各城市成交结构较上月相比变化均不明显。其中上海中高档产品成交占比小幅下跌6个百分点;北京中低档、中档产品占比略有回落,合计下降5个百分点;京、沪高档产品占比皆有回升,但增幅均不超过5个百分点。而深圳各类型产品成交占比基本与上月持平,中高档产品环比微涨1个百分点仍是市场绝对成交主力。

从面积段分布来看,北京成交主力面积段90平方米以下产品占比较上月回落3个百分点;上海90-120平方米产品环比锐减8个百分点,但仍占据市场最多成交份额;本月京、沪大面积段产品成交开始转暖,144平方米以上产品占比分别增加4个和5个百分点。而深圳各面积段产品占比相较于上月则基本没有变化,120平方米以下户型产品持续热销,占比超80%。

5

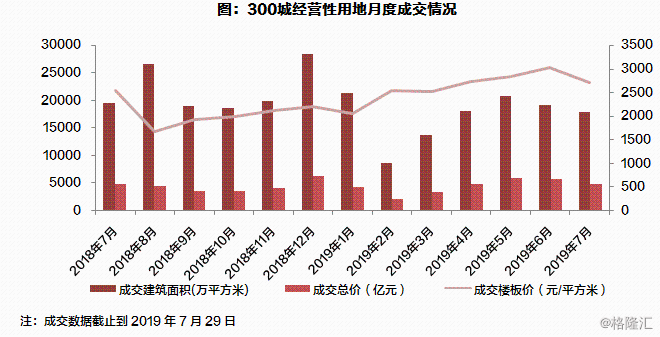

土地:成交量价齐跌、溢价率连续走低,短期料将低迷

7月份,全国300城经营性土地成交建面17892万平方米,同、环比跌幅都在10%以内;平均楼板价2702元/平方米,环比下跌11%,同比仍涨6%;平均溢价率降至12.9%,同环比分别下降4.7个百分点和6个百分点;土地流拍持续发酵,如广州月内又有3宗地因出让底价较高而流拍,市场热度持续走低。其中,一、二线溢价率环比降幅都在10个百分点以上,三四线溢价率环比小幅回落至17.5%,地市回归平稳。

一线城市成交371万平方米,环比上涨3%,同比大涨81%;平均楼板价跌至11789元/平方米,同环比分别下降48%和40%。其中,广州土地成交依旧活跃,月内共计出让13宗地,7宗商办地块均底价成交,6宗宅地用地分别位于增城区和南沙区。上海仅位于闵行的商办用地溢价率达26%,其余地块大都底价出让。北京丰台区的商住用地以79.4亿元的总价成交,溢价率达19%。

二线城市成交建面5007万平方米,环比下降9%,同比增长39%;平均楼板价降至4437元/平方米,同比下跌10%。中西部地区二线城市土地成交相较活跃,昆明、郑州和长沙分揽成交面积TOP3。平均溢价率仅11%,南京、宁波、杭州等市溢价率环比均明显回落,苏州平均溢价率进一步回落至16%。在融资收紧后,核心二线土地市场也在降温。

三四线城市环比微降6%,同比下降20%;平均楼板价降至1738元/平方米,环比下跌10%。启东、常州等5城成交规模均超100万平方米,启东更是高达193万平方米。大湾区三四线城市土地市场明显分化,佛山仅单宗位于顺德伦教板块的地块溢价率超30%,其余地块均低溢价出让;东莞土地市场热度不减,仅两宗地未达最高限价,其余地块均需配建保障房,溢价率仍在30%以上。