下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

长达8个月的爱旭科技借壳ST新梅(600732.SH)事件终于有了最新的进展。ST新梅于昨日晚间发布公告称,据审核结果,公司发行股份购买资产事项,获得了有条件通过,公司股票自8月2日开市起复牌。

资料来源:公司公告

今日ST新梅上涨1.96%收报7.80元,成交量13.57万手,成交额1.07亿元,最新总市值为34.818亿元。

行情来源:富途证券

卖壳“求生”之路躺枪瑞华所

公开资料显示,ST新梅前身为上海港机,于1996年登陆A股市场,于2004年重组完成变更为上海新梅,目前是一家以房地产开发与经营为主的公司,主要从事房地产开发与经营、物业管理、建筑装潢等,主要产品为商品房,涉及二级增量房市场和四级租赁市场。

标的公司爱旭科技成立于2009年,是太阳能电池龙头,主要从事太阳能晶硅电池的研发、生产和销售,是全球PERC电池(钝化发射极和背面电池技术)的主要供应商之一。目前拥有广东佛山1.6GW和浙江义乌3.8GW两大高效PERC电池生产基地,天津3.8GW生产基地将在2019年下半年建成投产。

据悉,本次交易完成后,爱旭科技将成为ST新梅子公司,前者实控人陈刚持有后者股份比例将达到36.91%,成为ST新梅控股股东及实控人,本次交易构成借壳上市。

经格隆汇app查询显示,ST新梅自2013年开始出现业绩滑铁卢,连续三年净利为负值而被暂停上市。2016年勉强实现扭亏,好不容易摆脱了退市的风险,于2017年恢复上市,当年归母净利润为6097万元。然而好景不长,2018年虽实现归母净利润为0.16亿元,同比却是大幅下滑73.76%。

资料来源:iFinD

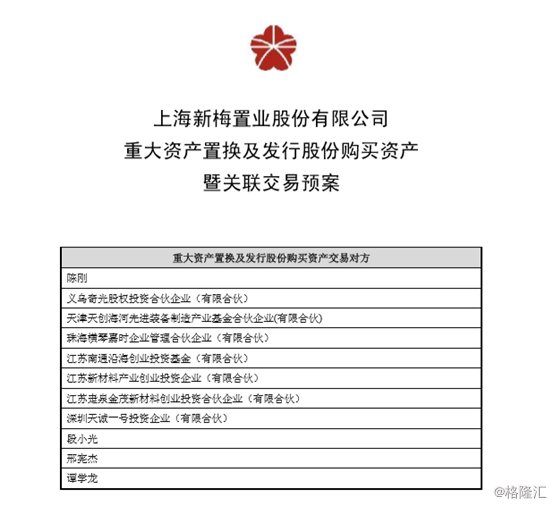

2019年1月8日ST新梅发布重大资产重组预案公告显示,公司拟将除保留资产外的全部资产、负债及业务作为置出资产,与爱旭科技100%股权的等值部分进行置换,形成的差额部分将由上市公司以发行股份的方式,向爱旭科技全体股东购买。以2018年12月31日为基准日,本次交易的拟置出资产预估值为5亿元,拟置入资产的预估值不高于67.00亿元。

资料来源:公司公告

而在重组预案中,ST新梅也直言不讳,“上市公司成长性较弱,未来发展前景不明朗。”

值得注意的是,当公司正在准备证监会一次反馈回复时,此前因康得新虚增利润而牵连出的瑞华所爆雷事件,毫无意外地波及到了ST新梅。

7月16日晚间公司公告称,瑞华所因在康得新年报审计业务中,涉嫌违反证券相关法律法规被立案调查,目前尚未最终结案,根据相关法律,公司向证监会提交了中止审查的申请。待相关中介机构出具的报告经证监会同意后,公司将及时申请恢复本次行政许可项目的审核。

“躺枪”瑞华,可谓无奈。此后ST新梅组织中介机构对该发行股份购买资产项目进行全面复核,由独立复核人员重新履行内核程序和合规程序,出具复核报告,并于7月23日恢复审查,而这也是瑞华所被查之后首家客户借壳重组成功过会。

估值过高遭关注

此外,作为年内借壳“第一案”,爱旭科技与ST新梅的交易毋庸置疑是备受市场关注,同时也火速引来了交易所的问询,关注点包括标的资产的历次股权转让背景、估值依据以及标的业绩承诺的可行性等11问。

首先,据此前公告显示,爱旭科技历史上曾进行过多次增资与股权转让,2017年1月第四次股权转让时其资产估值约为20亿元,至2019年1月5日变更股份公司后第二次股权转让时资产估值增至52.6亿元,再到这次重组预估值又涨到了67亿元,距前次转让提高约15亿元。在发布预案之时,公司也提示了拟置入资产预估增值率较高、短期内估值增幅较大的风险。

对此,上交所要求补充披露爱旭科技历次股权转让背景与估值依据及合理性,并重点说明2019年1月的股权转让与同时进行的重组之间估值存在约15亿元差异的原因及合理性。

其次,资料显示,2016-2018年爱旭科技未经审计的营收分别为15.78亿元、19.78亿元、40.85亿元,净利分别为1.01亿元、1.06亿元、3.53亿元。而据《业绩承诺补偿协议》显示,爱旭科技将在2019年度、2020年度和2021年度实现的净利润分别不低于4.38亿元、7.4亿元和9亿元。

承诺业绩较历史业绩增幅较大,上交所要求公司补充披露未来业绩的预估过程、主要参数选择等;说明承诺业绩的可实现性,并进行重大风险提示等。

值得一提的是,据中国经济网报道,“如果按照爱旭科技所承诺的未来三年年平均净利润6.92亿元计算,67亿元估值就意味着PE接近10倍。”以目前股票市场整体市盈率水平而言,爱旭科技注入ST新梅的资产估值处于比较高的水平,“对于光伏行业来说,可能这个估值水平就更高了。”

此外,此次交易估值溢价率高。具体而言,爱旭科技截至2018年12月31日未经审计的资产总额、资产净额分别约为43.24亿元、15.38亿元,相较于预估值不高于67亿元而言,资产增值率为335.63%。不过,此后公司将估值下调到58.85亿元并于5月24日获得了证监会受理。

结语

在经历了股权争夺、重组躺枪等一系列变故后,ST新梅终于是找到了接盘方。不过,需要警惕的是,业内人士对于爱旭科技的业绩承诺和经营盈利情况仍有一定担忧。

一方面,由于公司所处的光伏行业自2018年“531新政”之后一直承压,国内市场需求受到冲击影响较大。另一方面,行业集中度显著提升,竞争加大。基于此,未来公司仍或将面临不小的挑战。