下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

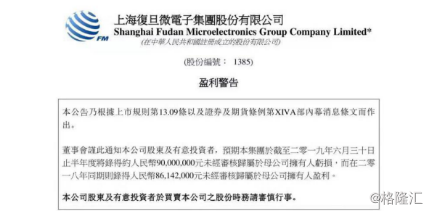

7月31日,上海复旦微电子发布公告,预期2019年半年报将录得约9000万亏损。影响其业绩的主要因素为公司加大研发投入,销售不及预期及市场竞争激烈。

复旦微电子成立于1998年7月,并于2000年在香港上市,主营业务为集成电路(IC)设计,现已形成了安全与识别芯片、非挥发存储器、智能电表芯片、专用模拟电路以及北斗导航芯片五大产品和技术发展系列并提供系统解决方案,同时通过下属控股子公司华岭股份开展集成电路产品测试业务。

2018财年,上海复旦全年净收益为1.07亿元,同比下跌49.33%,每股盈利16.27分;期内,收入14.1亿元,同比上升不足1%。其实自17年以来,归母净利润就在不断减少,呈现下滑势头,此前信誓旦旦宣布拟发行A股上市,到现今业绩预警,上海复旦在经营层面和市场层面显然遇到了危机。

(数据来源:公司财报)

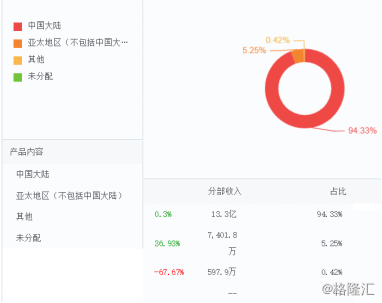

上海复旦的营收主要来源于集成电路的设计、开发与销售和集成电路产品的测试服务。其中2018年产品的开发、设计与销售占比高达93.13%,测试服务占比6.87%。从公布数据来看,业务销售均有下滑,测试服务下滑幅度较大,较去年下滑26.42%。

从地区上来看,产品主要销往中国大陆,其销往亚太地区的产品同比降幅达到36.93%。

而公司2019年6月份董事、监事的异动也似乎预示了业绩不佳这个结果。

随着美国经济见顶回落和中国经济增速放缓,2019年全球GDP预计增速将继续下降,这对任何行业都是一个打击。再加之2018年智能手机出货量自2010年以来首次出现了负增长,在5G网络尚未大规模商用之前,智能手机出货量下行压力将持续存在,出货量的下降累及全球半导体市场,上海复旦作为行业中人,也难免受到影响。

而据中国半导体行业协会数据,中国集成电路设计销售额由2014年的1047.4亿元增至2018年的2519.3亿元,年复合增长率24.5%,增速较2017年已放缓,行业销售压力陡增加。

从全球数据来看,2018年全球半导体市场规模为4607.63亿美元,同比增长7.4%。首次突破4500亿美元大关,创十年以来新高。其中,集成电路产品市场销售额为3897.97亿美元,同比增长8.09%,增速放缓,低于2017年的24.06%,行业放缓已是不争的事实。

芯片国产化的浪潮,难道要把老大哥拍死在沙滩上?

总体来看,在指令集、设计等产业环节中绝大多数技术壁垒比较高的环节,中国芯片产业地位非常薄弱,与欧美芯片产业企业存在较大差距,而在圆晶代工、封装测试等技术要求相对不高的环节,中国凭借其劳动力优势,则有望率先崛起,成为有希望赶超世界平均水平的领域。

而对于上海复旦以设计为主的公司来说,FPGA或引领新成长。

现场可编程门阵列(Field-Programmable Gate Array,FPGA)是半导体集成电路领域的一类通用核心器件,在国防工业、航空航天、通信医疗等高科技领域有着广泛的应用。目前中国高端FPGA全部依赖于进口,严重限制了国内信息技术的发展,贸易纠纷使得境况进一步恶化。

又恰逢国产化浪潮,利用其在在FPGA领域有着近二十年的研究和发展,有望抓住芯片国产化的机遇,打开新的增长空间。

FPGA的市场规模定增长,预计全球FPGA市场在2016-2024年间将保持复合年均增长率为7.3%的增速,到2024年全球市场规模将达到121亿美元,这对上海复旦来说是个机会。

值得一提的是,安信国际在4月13给出了盈利预测与建议:给予上海复旦2019年30x的PE估值,目标价15.06港元。

这一投资建议是安信国际根据上海复旦过去5年的PE估值中枢(19.6x)以及在统计了同行业的上市公司,包括港股上市的中芯国际、华虹半导体,以及A股上市的紫光国微、上海贝岭,四家公司的平均PE(TTM)估值倍数为57.4x。同时,同为香港上市公司的中芯国际和华虹半导体的预测PE平均为36.7x的情况下综合考虑给予的。

现如今市盈率已达成,目标价尚未达成,对于老大哥上海复旦的下一波走势值得投资者关注。