下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:招商宏观谢亚轩团队

来源:宣言全球宏观

核心观点:

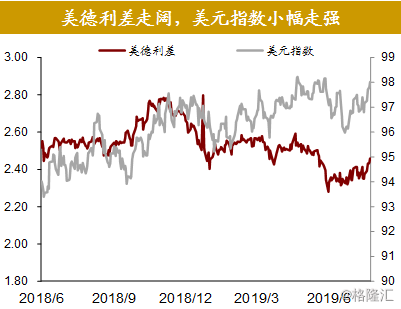

近期美元指数再度走强,7月31日,美联储如预期降息25BP,但相对鹰派的态度使得美元指数一度冲高至98.9以上。2019年以来,美元指数的整体表现是稳中偏强,这似乎与美国经济下行、美联储降息的方向存在矛盾。那么为何美元指数表现如此强劲呢?我们认为原因有以下三点:

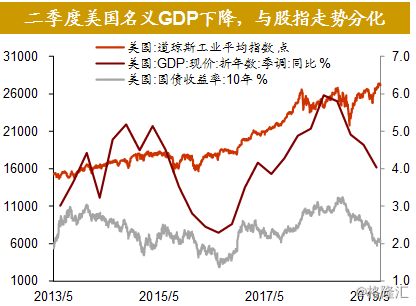

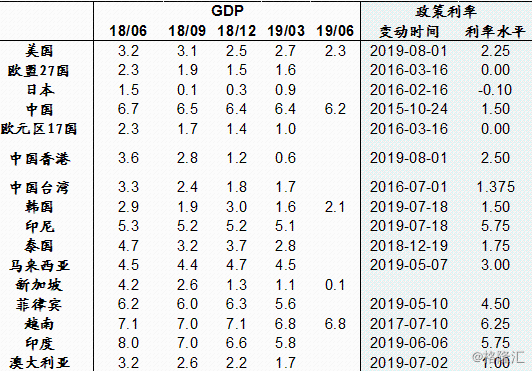

第一,美国经济总比预期好一点儿。去年四季度开始市场开始强烈预期美国经济将趋势性大幅下行,因为当时的美元指数实际已经隐含了这种预期。根据美国公布的最新数据,2019年一季度美国实际GDP同比增长2.7%,二季度下降至2.3%,上半年美国实际GDP同比增长2.5%,高于美联储给出的美国长期增长中枢(1.9%),总体好于市场的预期。虽然美国经济增速的变化方向如市场预期般下滑,但下滑的幅度较小、速度缓和,劳动力市场表现也很强劲,总体而言呈现了较高的韧性。

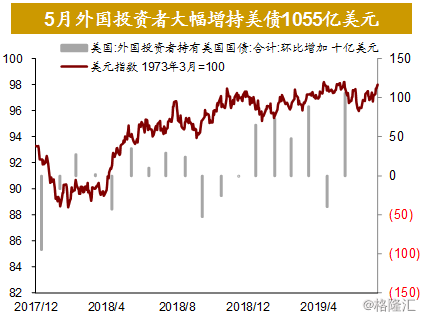

第二,特朗普的一系列政策组合有利于资本回流美国。自上任以来,特朗普的政策取向有鲜明的“美国第一”、“经济增长第一”的色彩,2018年的财政刺激、过去两年广泛的贸易政策,本质上都意在促进国内经济增长、吸引制造业从他国回流美国,这样的政策取向在国别间分配上边际伤害其他国家、利好美国,其无论是从避险的角度还是从有助于推动资本回流美国。

第三,政治风险对非美经济体的增长造成冲击。美国经济增长好于预期的同时,非美经济体的增速低于预期,在历时超过一年的下滑之后并未体现出向上的弹性。欧元区经济增长在一季度GDP同比增长1.2%,与去年四季度持平,二季度增速小幅下行至1.1%,德拉吉在记者会上表示,目前看到三季度的情况也较为疲弱,而从PMI来看,欧元区服务业较为稳定,但制造业PMI已经逐步接近2012年欧债危机时的水平;从韩国、新加坡等受全球贸易影响较大的经济体表现来看,其经济增长在今年都异常低迷,韩国一季度GDP同比增速由上季度的3.0%下降至1.6%,新加坡二季度经济仅增长0.1%,是10年来最糟表现,原因是制造业产值下降、出口继续大幅下滑,新加坡经济低迷凸显出全球贸易形势的不乐观。制造业国家普遍表现疲弱,凸显了贸易摩擦对于全球供应链的干扰和传导,而欧元区的表现也一定程度上受到脱欧不确定性的影响。

图文简评

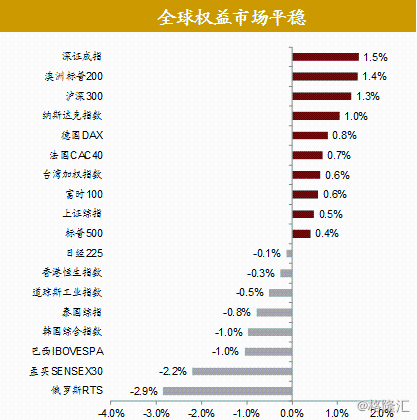

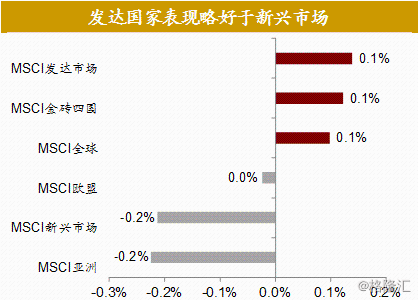

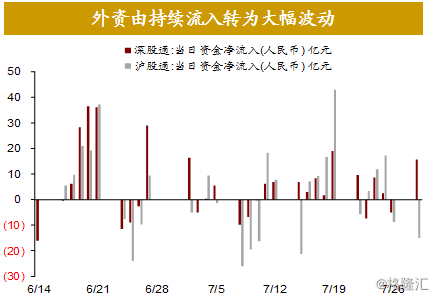

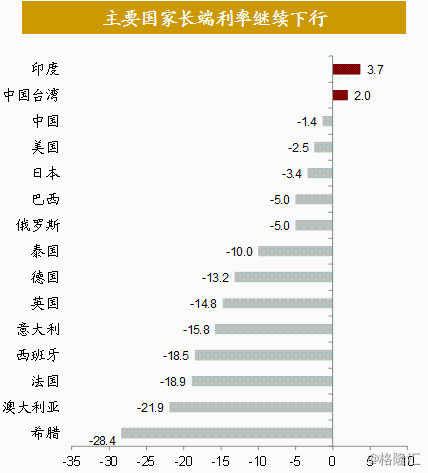

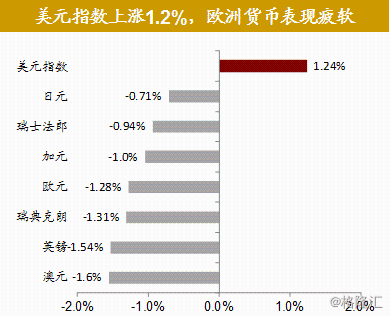

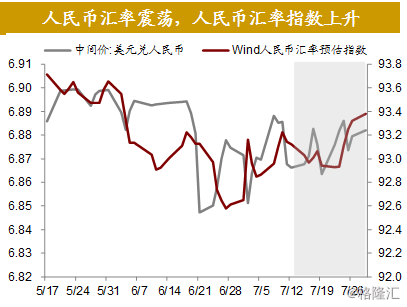

一、美联储议息前全球市场保持观望

二、飓风干扰美国产量和库存

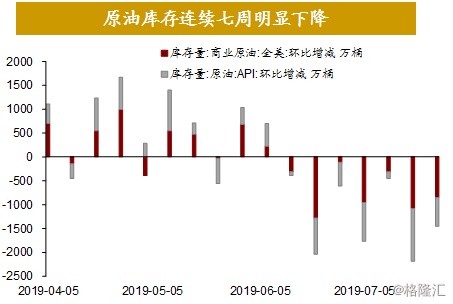

EIA公布,截至7月26日当周,美国原油库存减少849.6万桶至4.365亿桶,连续7周录得下滑,降至2018年11月初以来的最低水平。

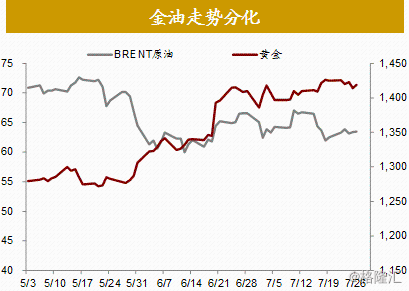

美国产量和库存的下降一定程度上受到受飓风“巴里(Barry)”的影响,因此属于临时性因素,这抑制了油价的表现,最新消息显示,美国原油产量已经完全恢复。

三、美国经济数据提振美元指数

二季度美国经济同比增长2.3%,表现好于市场预期,较一季度的2.7%有所放缓,另一方面,英国新首相鲍里斯·约翰逊上台后表现出的强硬立场加剧了英国“无协议脱欧”的风险。

四、疲弱的经济,宽松的政策

新加坡二季度经济仅增长0.1%,是10年来最差表现,原因是制造业产值下降、出口继续大幅下滑。制造业延续了一季度的跌势,二季度同比萎缩3.8%。新加坡经济低迷凸显出全球贸易形势的不乐观。

韩国二季度GDP同比增长2.1%,略好于市场预期,政府对GDP的贡献度由-0.6升至1.3个百分点,主因是政府一季度的财政拨款多在二季度下发到各地方政府,民间的贡献度由第一季度的0.1个百分点降至二季度的-0.2个百分点。

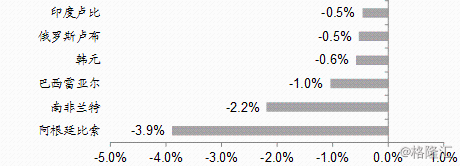

7月26日,俄罗斯央行称,由于俄罗斯经济增长低于预期,将降息25个基点至7.25%,为今年以来第二次降息,并表示随着通胀和经济增长放缓,还将进一步降息。

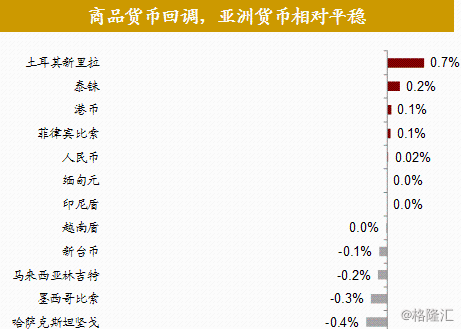

7月26日凌晨,土耳其央行决定将一周回购利率从24%大幅下调至19.75%,意在限制热钱流入。