下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:赵建,西泽研究院院长,教授

来源:西泽研究院

没有任何悬念,在市场预期已经打满的情况下,美联储乖乖的按时按量降息。唯一一点保持“央行独立性”和鹰派面子的是鲍威尔的讲话。“当前降息并不意味着未来降息,并不意味着启动降息通道”的说法,就像失去节操的人为自己的牌坊做软弱无力的辩解。鹰派的强硬形象,也只能用语言来表达和对冲。

但即使这样,市场也并不买账,用大跌来表达利好出尽和对鲍威尔“狠话”的不满。这又是一场美联储与市场的大型对决,后者已经将前者绑架,资产泡沫成为“人质”,即使美联储按期降息交了部分“赎金”,但由于讲话态度不够端正过于鹰派,市场也很不满意的“撕票式”大跌。用波动率来威胁美联储做出更可置信的承诺,希望把鹰派驯化成鸽以便为后面的上涨铺平道路。毕竟,当前的水位下,每一次上涨所需要的对价越来越高,经不起一丝老鹰的惊吓。

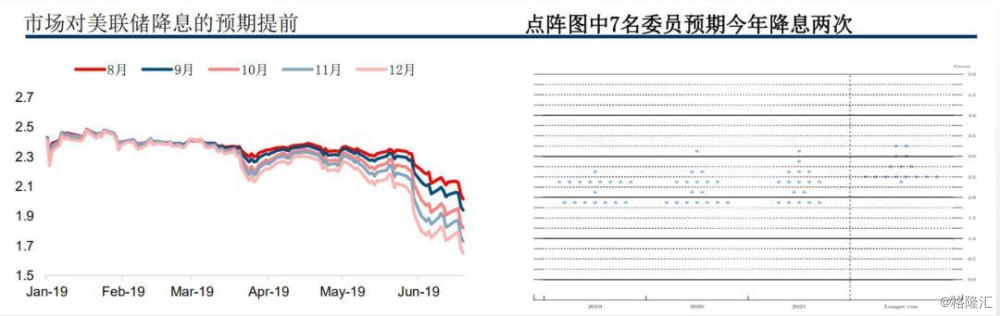

图1 市场已经提前降息,美联储骑虎难下

数据来源:中信建投证券

现实的戏剧性在于,三年多以前的加息是鸽派开始的,三年后的降息又由鹰派引领。如果说鸽派加息印证的是经济复苏出乎意料的强劲,那么鹰派降息是不是意味着经济衰退的概率出乎意料的高?否则在失业率历史新低、消费者信心依然强劲、通货紧缩并没出现的情况下,鹰派的美联储又有什么理由降息呢?通胀和失业率的负向关系已经很弱,甚至在某些时候表现出同步,也就是出现了无通胀充分就业的“金发女孩”状态。菲利普斯曲线已经失效,美联储过去依靠的决策依据,无论是通胀目标制还是泰勒方程,都没有足够的证据为这次降息提供支持。因此,这次降息一定是出现了新的信号,让强硬十足的鲍威尔开始降息。而且这个信号也被市场普遍看到,才会将未来一到两年的降息也打满。那么美联储和市场到底看到了什么呢?

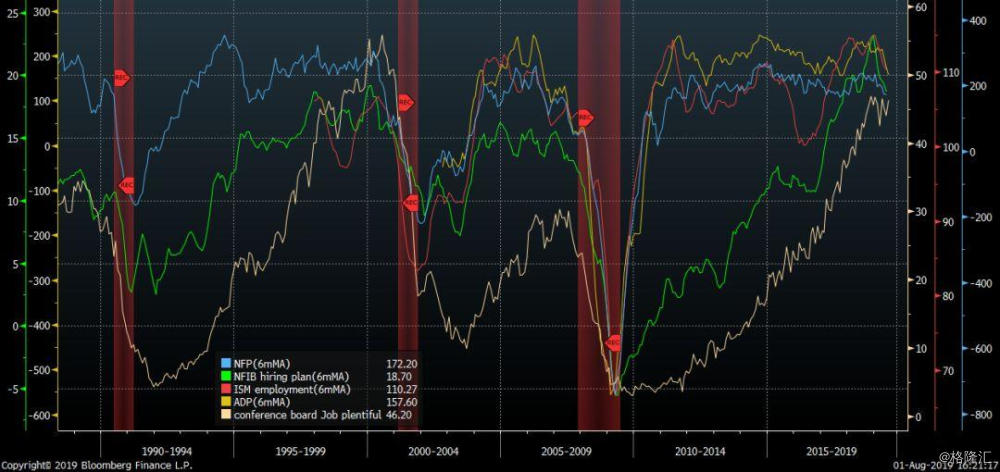

图2 就业指标显示不是衰退而是过热

数据来源:Bloomberg

我觉得至少有四个信号是大家基本都看到的:一是美国经济的数据开始出现分化,总的来说就是消费数据强劲但投资数据疲软,消费数据中非耐用品消费相对强劲但耐用品消费相对疲软,无论是投资还是耐用品,都代表着未来的预期。再加上贸易战下净出口的拖累和负向预期冲击,虽然现在的经济运行保持良好,但未来发生衰退的概率变得越来越高。

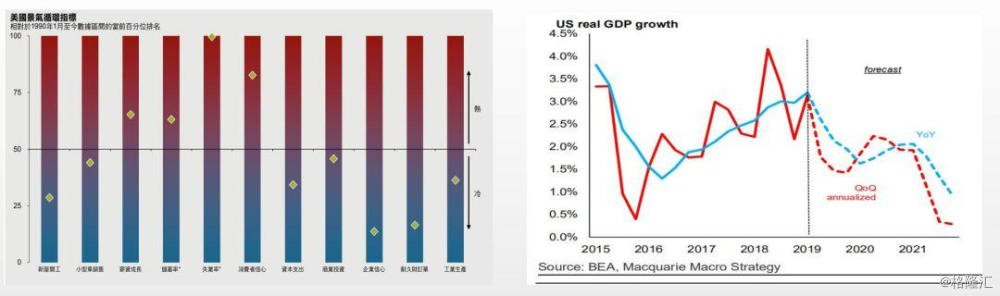

图3 美国经济数据出现冷热分化,衰退概率大增

数据来源:BEA

二是收益率曲线平坦化,而且发生了倒挂。美联储可控制的是一年的联邦基准利率,是短期利率,但无法控制长期利率。长期利率是由经济增长和通胀预期来决定。当前美国十年国债的利率非常低,长短利率已经发生倒挂——这是一个衰退和危机来临以前的信号。而短期利率的提高往往意味着流动性不足,这可能是由于加息和过去一年缩表导致的。要将收益率曲线恢复正常(陡峭化),长段利率无法提高,那就只能降低短期利率。

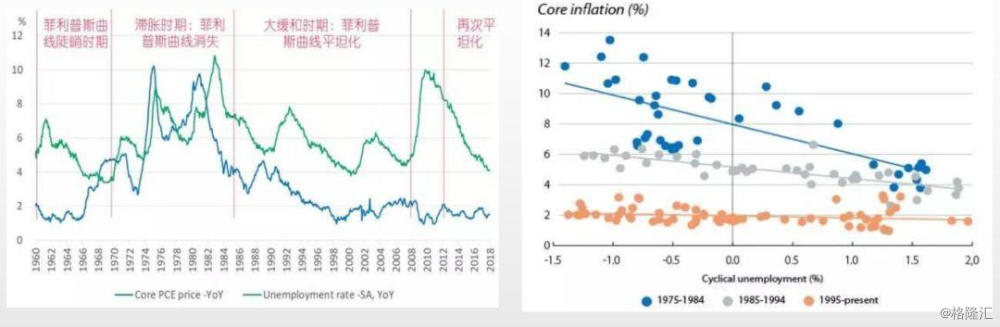

图4 菲利普斯曲线又一次失效

数据来源:券商报告

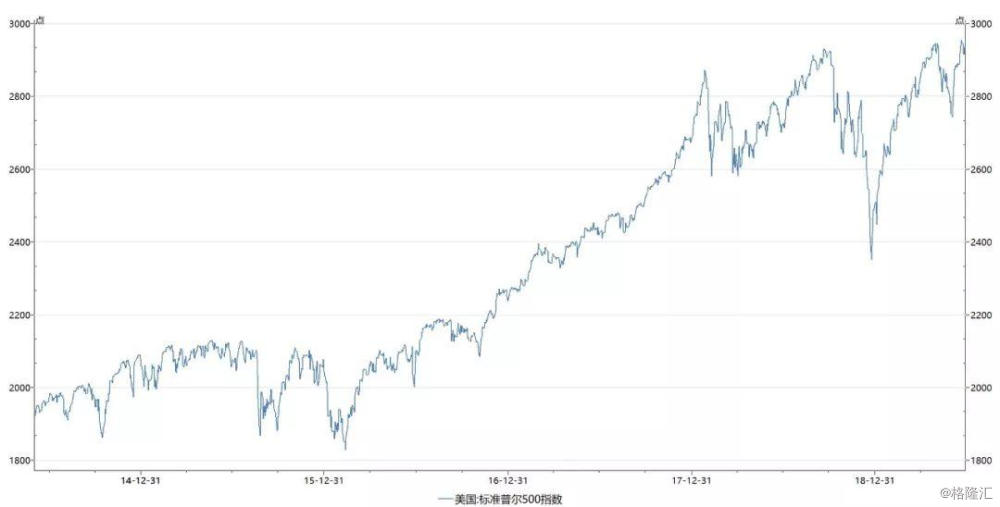

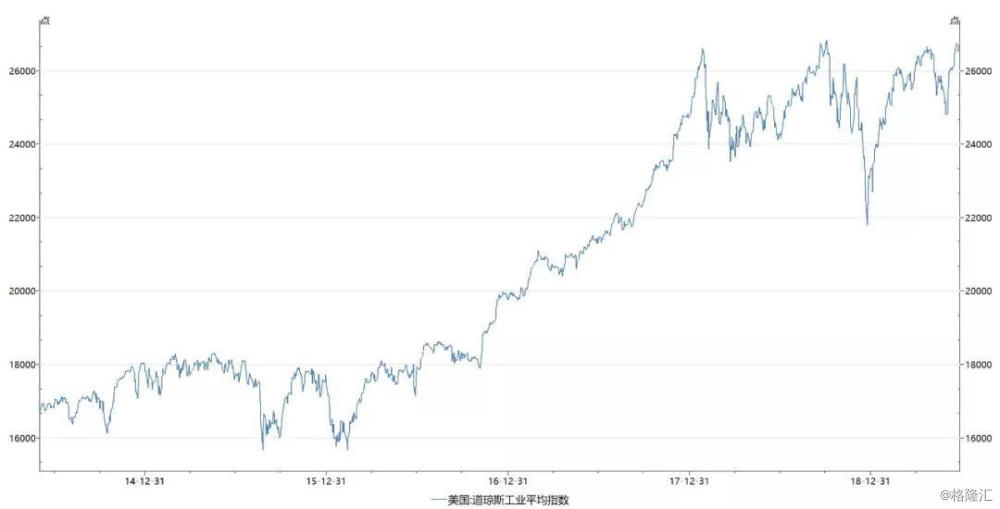

第三个信号来自金融市场,主要是股市和高收益债。股市对于美国,相当于房市对于中国,都是国民财富和国家资产负债表的核心命脉。大家都说美国是一个负债消费的国家,每年的净储蓄通常为负,那是没有考虑到金融资产存量带来的收益。最新一轮的经济增长周期,美国复苏非常强劲,原因有很多因素,比如新能源页岩气,比如特朗普减税,但是我认为美国股市大牛的财富效应发挥了非常重要的作用。股市上涨带来国民财富价值的提高,进而提升了弗里德曼所认为的“持久收入”,也就提高了人们的消费支出。但是从去年开始,尤其是去年10月份开始,美国股市发生惨烈大跌,差点将美国最新一轮“经济增长”的成果毁于一旦。这也显示出美国所谓“历史大牛”的脆弱性。看到这一点,美联储才会将传统上一直依赖的基于实体经济的泰勒方程,转到了金融市场的稳定性上。何况股市对于特朗普来说,有着更加重要的意义。在大选来临之际,美股容不得半点差池,这是特朗普特别关心的地方。

图5 近五年美股市场主要指数走势

数据来源:Wind

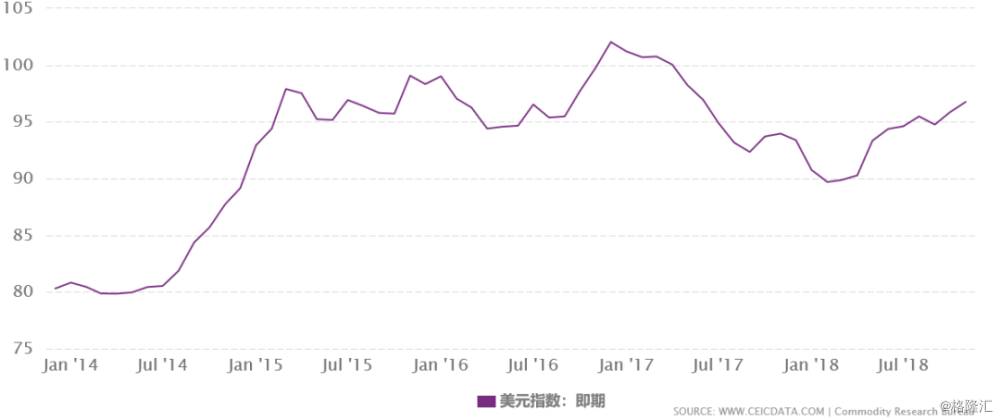

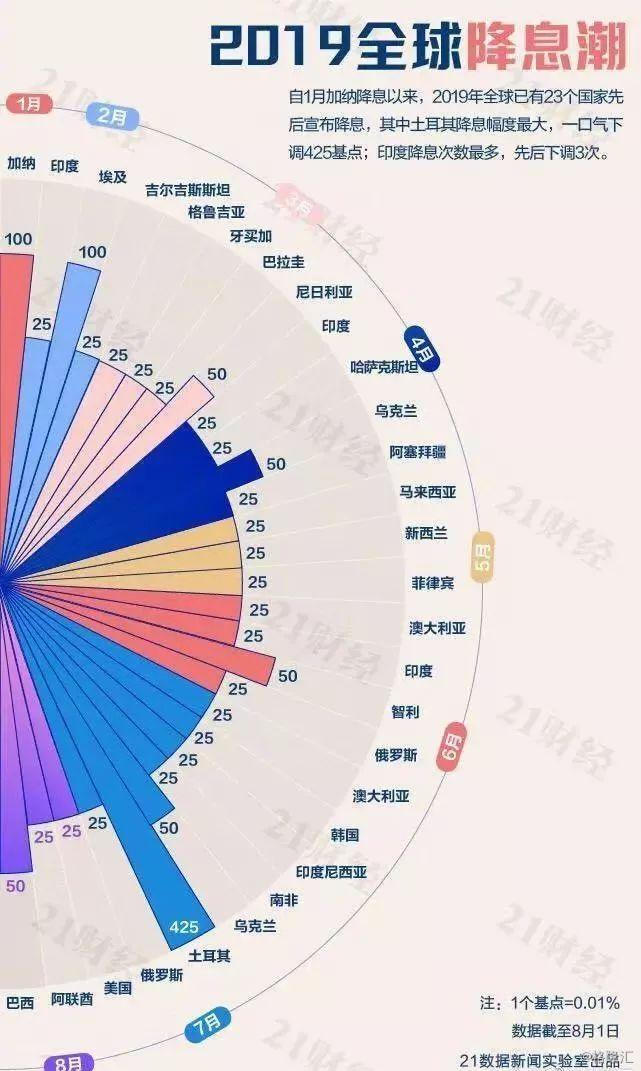

第四个信号,全球非美央行集结形成降息联盟,对美元进行架空,导致美元指数非常强势,违背特朗普的本意。在特朗普心目中,应该形成的大循环模式是“高增长,低通胀,弱美元,强泡沫”的组合。但是,一旦其它三个状态形成,美元弱势是很难的。强势美元不利于国际收支改善,这对美国来说非常重要。但最近一年以来,美元一直处于强势,这在全球经济开始向下,各国竞相争夺出口份额的货币战争下很不利。现在非美央行形成降息联盟,美元如果不降,一定会更加强势,这是特朗普特别不想看到的,美联储也不想被降息中的他国央行架空,不得不加入“竞争性降息”的大潮。

图6 最近五年美元指数强势

数据来源:CEIC

图7 全球央行竞争性降息

数据来源:21数据新闻实验室

所以我们看这一轮降息周期的逻辑,无论是政策意志还是市场局势,再叠加政治周期的影响,比以前都复杂了很多。作为鹰派掌控下的美联储,能在就业强劲、物价稳定的情况下降息,明显嗅到了一丝别样危险的信号。四年前的鸽派在加息,四年后的鹰派在降息,这些诡异矛盾的组合显示美国经济正驶入一片危险的区域,而庞大的资产泡沫在全球巨大的债务火山上还能持续多久,则是一个大大的疑团。或者永远存在下去并一而再的创新高,或者在某个临界点失控破裂。结局已经看透,但时间都是未知。难道经济学最后注定走向神秘主义,或逃不开的宿命传说?