下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:谢亚轩 林澍

来源: 轩言全球宏观

核心观点:

在刚刚结束的7月份议息会议上,美联储如期操作降息25bp,为2008年以来的首次降息,同时调低超额准备金利率25bp,并提及将缩表计划结束时间由今年10月提前至8月。美联储鲍威尔随后在新闻发布会上指出“此次降息有保险和风险管理的考量”,并认为本次“预防式”降息的三大理由包括了应对全球经济下行风险、贸易摩擦带来的不确定性以及推动尽快达到2%的通胀目标。鲍威尔同时指出,本次降息只是周期当中的调整(mid-cycle adjustment),并不认为当前为漫长降息周期的起点,但也不排除再度加息的可能。这一“鹰派”言论刺激美元指数大幅走高逼近99关口,盘中创下近两年来新高。

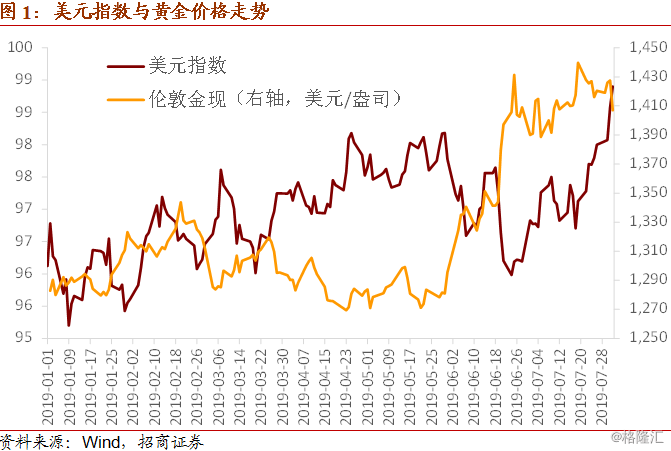

鲍威尔的“鹰派”言论无疑打压了进一步宽松的市场预期,今年年内可能将仅出现一次降息的可能性再度得到市场重视,而这也是我们此前所强调的需要警惕美联储宽松程度不达预期的风险。受这一“鹰派”降息的影响美股承压下跌,道琼斯工业、纳斯达克、标普500指数单日分别下跌1.23%、1.19%、1.09%,黄金价格同样出现大幅下挫,伦敦金现由1430美元/盎司左右跌至1400美元/盎司附近,跌幅接近2%。除此之外,美元指数的进一步走强可能还将给新兴市场的国际资金流动以及货币走势带来压力,短期关注外部约束是否将再度制约我国货币政策操作的空间。

以下为正文内容:

国际资本流动的决定因素、传导渠道与中国资产价格表现

美联储如期降息25bp,为2008年以来首次降息,同时调低超额准备金利率25bp,并提及将缩表计划结束时间提前2个月至8月1号。鲍威尔随后在新闻发布会上指出“此次降息有保险和风险管理的考量”,本次“预防式”降息的三大理由包括了应对全球经济下行风险、贸易摩擦以及支持通胀回升,并认为目前只是周期当中的一次调整,并不意味着漫长宽松周期的开始,也不排除再度加息的可能。这一“鹰派”言论刺激美元指数大幅走高逼近99关口,8月1日盘中报98.81,较7月19日升值1.7%,盘中也创下2年来新高98.94。

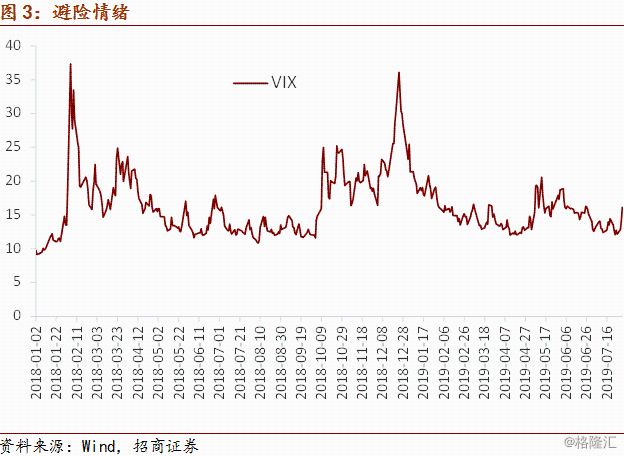

中美贸易争端边际缓和对于全球风险偏好有明显提振,双方第12轮磋商目前虽未有更多官方消息传出,但此前有消息称双方谈及购买美方农产品等事项。近期英国“硬脱欧”风险再度升温,新首相约翰逊的多番言论均指向英国将可能于10月31日无协议脱欧,这也是近期美元走势较强的重要原因之一。而美联储主席鲍威尔在本次新闻发布会上的“鹰派”讲话使得此前的强烈宽松预期被打压,引发美股剧烈调整超1%。7月31日VIX指数收于16.12,相较7月19日上涨12%。

上周央行通过公开市场净回笼资金4100亿元,MLF到期5020亿元,央行操作2977亿TMLF+2000亿MLF进行不足额对冲,并进行1000亿元国库现金定存投放,资金面整体平稳,债券收益率仍处于震荡之中。本周一至周四央行并未进行逆回购操作,累计净回笼资金500亿元。7月31日中国10年期国债收益率持平7月19日报3.16%,7月31日美国10年期国债收益率相较7月19日下降3bp至2.02%,相应的中美长端利差小幅扩大3bp至114bp。

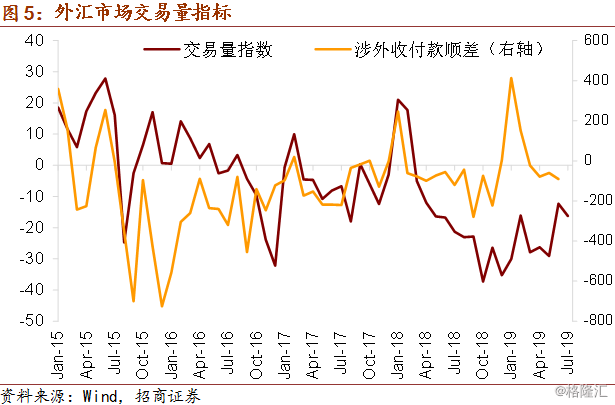

7月中国外汇市场交易量指数有所走弱,近期美元指数的走强使得人民币汇率整体上趋弱,外汇交易量明显缩量,近两周来日均交易量均为两百多亿美元,其中有两日成交量低于200亿美元。

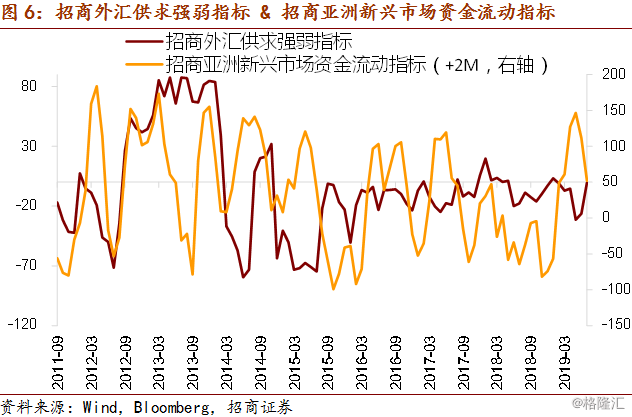

招商外汇供求强弱指标维持反弹状态,但不包含中国在内的亚洲新兴市场资金流动指标在5月之后则持续趋弱,从新兴市场国际资金的流向来看,近两个月来存在一定流出压力。

近期港元有所走弱,再度升至联系汇率制中枢水平上方,在强烈的美联储降息预期背景之下,港元贬值的压力得到明显缓解。在美联储降息25bp落地之后,香港金管局同样下调基准利率25bp,陈德霖随后表示香港HIBOR可能不会跟随美联储的利率,香港并未出现资本外流迹象。截至8月1日盘中报7.8257,港元兑美元汇率相较7月19日贬值175pips。

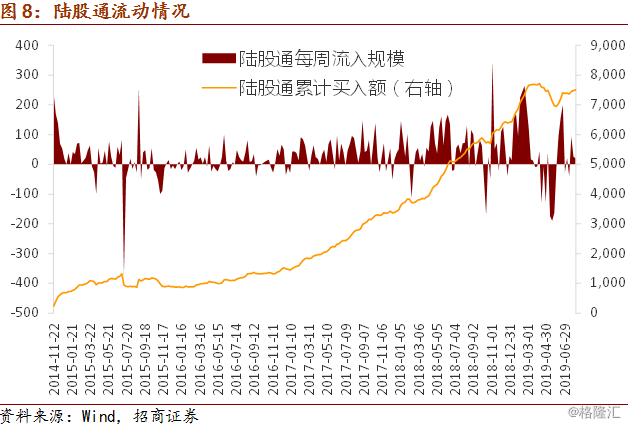

上周陆股通累计小幅净流入25.92亿元,本周前四日累计小幅流入资金12.77亿元。7月陆股通累计流入资金120.25亿元。近来外资主要增持电子(立讯精密、海康威视)、金融(招商银行、兴业银行、平安银行)、农林牧渔(温氏股份、牧原股份)等板块,减持食品饮料(贵州茅台、伊利股份、五粮液、洋河股份、泸州老窖)、电子(大族激光)、医药(恒瑞医药)等板块。

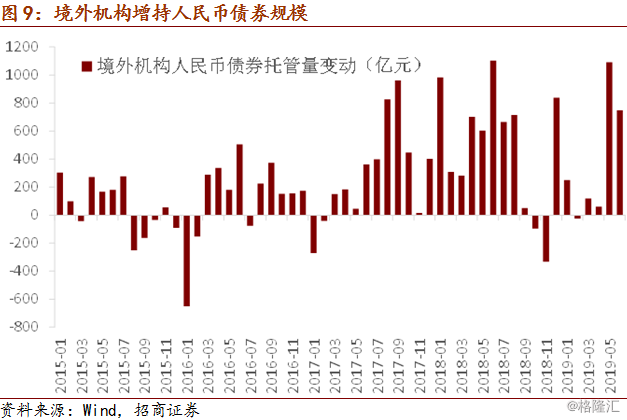

6月境外机构共增持747亿元人民币债券,增持规模环比有所下降但仍维持相对高位,在强烈的美联储降息预期影响下中美利差在6月份平均达到116bp,人民币债券对于外资的吸引力仍较强,预计下半年境外机构持债将维持较高水平,后续需要继续关注外资对于债券市场的边际影响。

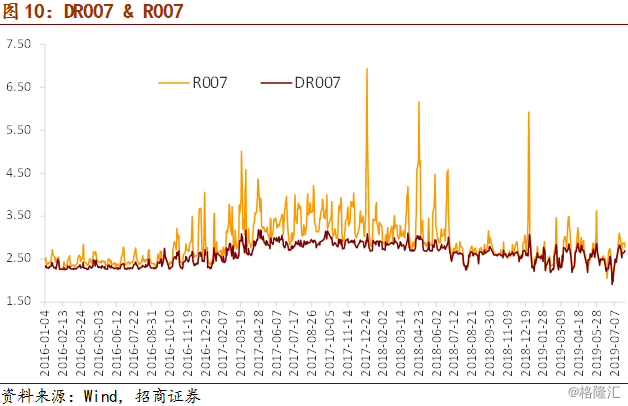

近期资金面较为平稳,但流动性分层的情况仍明显。截至7月31日,DR007相较7月19日下行14bp,R007则下降27bp。

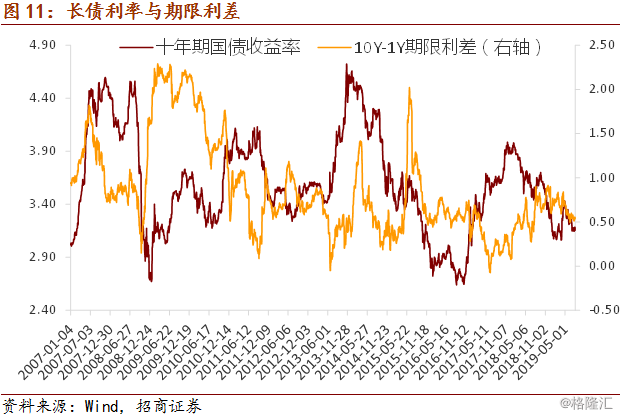

7月31日中国10年国债利率收于3.16%,相较7月19日持平,短端收益率小幅降低2bp,导致期限利差走扩2bp至54bp。

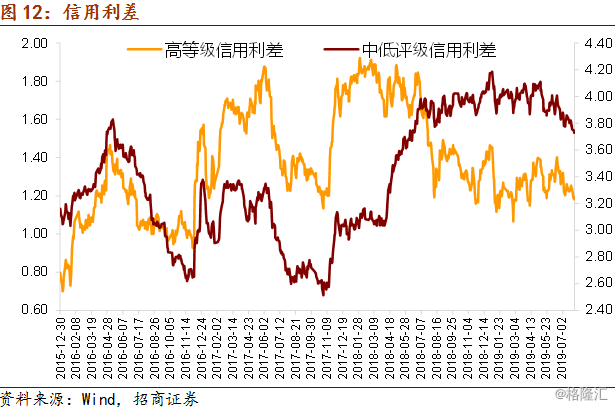

不同等级信用利差整体上趋于下行。截至7月31日,高等级信用利差相较7月19日收窄4bp,中低等级信用利差收窄7bp。

A股市场近期维持震荡,会后明显走高,上证综指目前仍维持在2900点上方。上周上证综指累计上涨0.7%,本周前四日则累计下跌1.21%靠近2900点关口,上证50指数上周与本周前四日分别变动+1.51%、-1.75%,创业板指数上周与本周前四日分别变动+1.29%、+0.77%,科创板开市的热度未减。

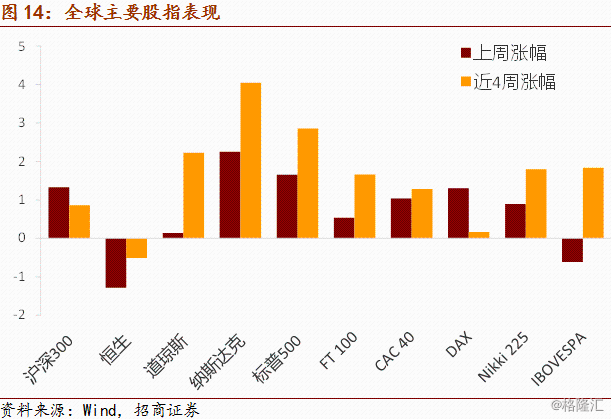

在全球主要股指之中,上周大部分出现上涨,从累计4周表现来看,仅恒生指数出现下跌。而本周前四日以来,主要股指均录得不同程度下跌,主要受到强烈宽松预期落空的冲击。

8月1日人民币汇率盘中报6.8999,人民币汇率相较7月19日收盘贬值234pips,人民币汇率仍趋弱。境外机构对冲人民币汇率风险的成本仍处于小幅正值。

美元指数近期的强势给新兴市场与亚洲货币均带来了明显的贬值压力,国际资金整体上也趋于流出新兴市场。