下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟正生 姚世泽

来源: 莫尼塔宏观研究

北京时间2019年8月1日凌晨,美联储公布利率决议,将联邦基金利率降低25BP至2%-2.25%,符合市场预期。我们认为本次会议的主要关注点包括:

一、美联储降息25BP符合市场预期

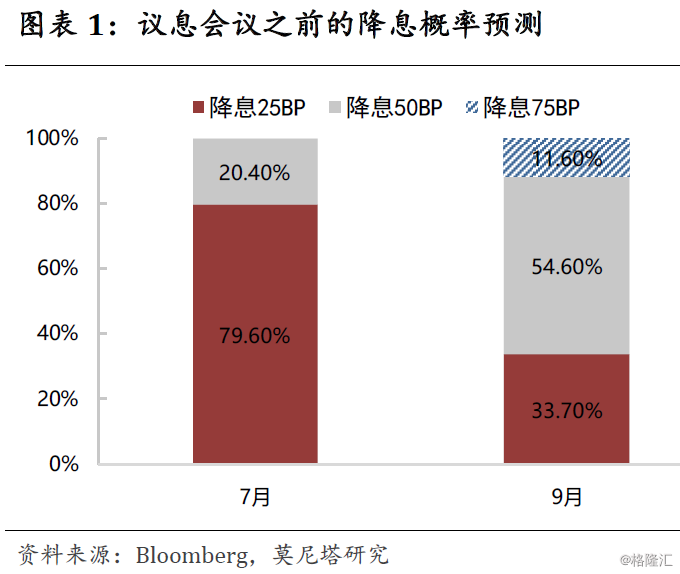

由于美联储在此之前的预期指引,包括鲍威尔在国会听证会的发言以及美联储官员的表态等,市场对本次降息25BP的预期已经十分充分。根据CME的数据,在会议之前,市场对7月降息25BP的预测概率为79.6%,降息50BP的概率为20.4%;9月降息25BP的概率为33.7%,降息50BP的概率为54.6%,降息75BP的概率为11.6%(9月份的概率为累计值,不是当月值)(图表1)。因此,本次降息时间与幅度完全符合市场预期,但是本次会议并没有点阵图,没有给出未来的利率指引。

二、美联储将于8月1日提前结束缩表

美联储在决议声明中提到,将于8月1日起结束缩表,比原定的9月末提早了2个月,超出了市场预期。此前彭博曾经就这个问题进行过调查,大部分经济学家表示美联储不会修改缩表计划,仅有小部分经济学家表示美联储将提早结束缩表,以确保政策的一致性。前纽约联储主席杜德利曾指出:“如果过早停止缩表,会让外界误以为资产负债表的重要性高于其他货币政策工具,这和美联储一贯的说法相悖”,瑞信也提到“提前结束缩表暗示美联储先前关于系统流动性规模的沟通,以及会将资产负债表视为辅助性工具的沟通是有问题的”。鲍威尔对提前结束缩表的看法是:“这事关政策的一致性”。

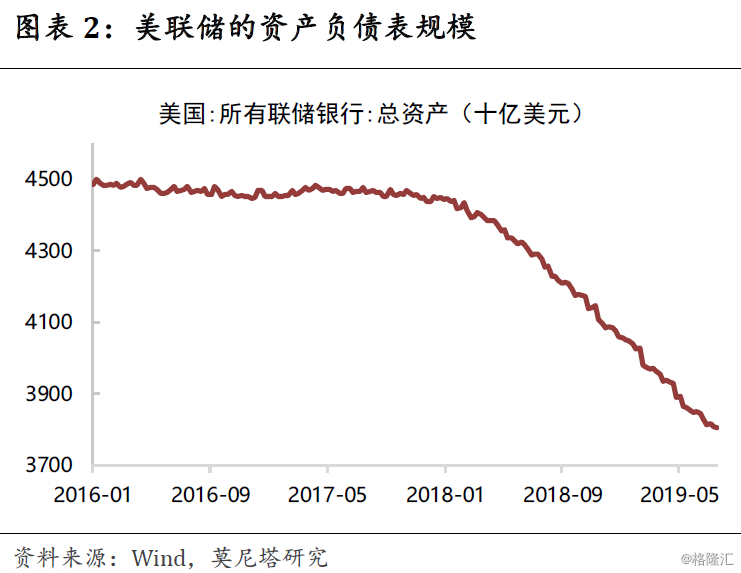

美联储还提到了结束缩表后的再投资问题,将每月到期的机构债务和抵押贷款支持证券再投资于美国国债,规模为每月200亿美元,超过200亿美元的部分将继续再投资于抵押贷款支持证券(图表2)。但美联储并没有提到购买美国国债的期限问题,考虑到债券收益率曲线倒挂的问题,美联储可能会再投资一部分中短期的美国国债,这样可以直接修复收益率曲线。

三、有两位官员投了反对票

本次有两位官员对降息投了反对票,分别是堪萨斯城联储主席Esther George和波士顿联储主席Eric Rosengren,他们倾向于维持联邦基金利率目标区间不变。这是鲍威尔于2018年2月出任美联储主席以来,首次有两位决策者反对政策决议,而耶伦时期曾经在2016年11月和2017年12月出现过两位反对者。从历史上看,1998年、2001年、2007年的三轮降息周期的首次降息均是无异议通过,1995年的首次降息则有一位反对者,是当时的堪萨斯城联储主席洪尼格。因此,此次是历史上第一次,在首次降息时有两位反对者,这也使得这次降息的争议性比过去几次都要大,市场情绪也会变得更加复杂,关于美联储后续政策的猜测也会更加混乱。

在会议召开之前,堪萨斯城联储主席Esther George和波士顿联储主席Eric Rosengren均已经表达了不愿意降息的观点。Esther George是一直以来的鹰派,此前曾经表态不支持降息,因为维持利率过久会对金融稳定造成风险,只有看到经济下行风险加剧才会调整自己的看法;Eric Rosengren则是一位比较重要的人物,他已经在波士顿联储就职12年,是现任FOMC票委中资历最深的人之一,也是2007年美联储启动降息周期时在场的两位现任决策者之一,另外一位是芝加哥联储主席Charles Evans,当时他们投票支持降息50个基点。可能是亲眼见证过金融危机和利率一路降至0,Rosengren对降息一直持偏谨慎的态度,他本月稍早表示,目前美国经济发展状况还十分合理,如果没有宽松措施经济也表现得非常好,不希望放松政策。可以发现,美联储内部对于本次降息,争议的声音并不小。

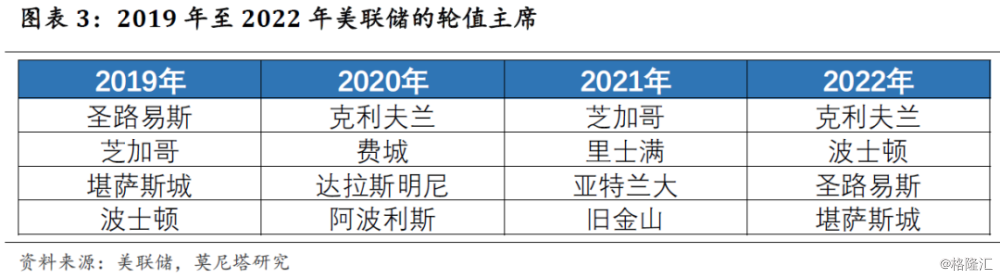

情况还不仅仅局限于此。根据此前美联储官员的对外表态,不赞成在7月份降息的官员包括但不限于:里士满联储主席Thomas Barkin、克利夫兰联储主席Loretta Mester、亚特兰大联储主席Raphael Bostic。不赞成降息的理由一是通货膨胀比人们想象的更接近目标;二是降息会强化市场对经济前景的负面看法;三是降息可能加剧金融失衡。需要注意的是,克利夫兰联储主席Loretta Mester是2020年的票委,里士满联储主席Thomas Barkin和亚特兰大联储主席Raphael Bostic是2021年的票委,这意味着未来美联储内部的分歧可能会继续存在下去(图表3)。

四、鲍威尔否认本次降息是宽松周期的开始

本次会议没有给出利率点阵图和经济预期,因此会后鲍威尔的发言就至关重要。鲍威尔在新闻发布会上表示:经济下行风险和未能达到美联储目标的通胀率是持续存在的问题,总体而言,美国经济在此期间表现出了韧性,但全球经济增长疲软对美国经济增长产生影响,国际形势的不确定性也比预期的要高,此次降息并不是长期降息周期的开始,但可能会再降息,此举的性质本质上属于周期当中的政策调整。总体而言,鲍威尔保留了未来进一步降息的可能性,但否认这是一个宽松周期的开始。

但是我们认为,很难否认这是一个宽松周期的开始,主要原因有以下两点:(1)金融市场。我们此前多次强调,本次降息的主要原因并不是增长或者通胀出现了问题,美国的经济数据、尤其是零售数据近期表现出了良好的走势,Trimmed Mean PCE、Median CPI、16% Trimmed Mean CPI、UIG Prices Only和UIG Full Data Set这些通胀指标大部分高于2%的目标值(图表4)。本次降息的主要原因,可能更多的在于金融市场的因素,如果美联储不降息,美股势必会有一波大的调整,美联储在一定程度上被金融市场所“要挟”了。但是金融市场的胃口是会越来越大的,美联储为了维护市场稳定只能再次被迫降息;(2)企业债务。根据我们此前对美国企业债务问题的研究,目前美国非金融企业杠杆率已经达到了历史上的最高点,超出了2000年与2007年。从时间上看,2020年下半年开始,美国企业债务的偿还风险就将逐步暴露出来。在这种情况下,美联储不大可能再度收紧货币政策,而是只能进一步宽松来应对可能的债务问题。

因此,我们预计年内美联储会一共降息2-3次,也就是未来还会再降息1-2次。

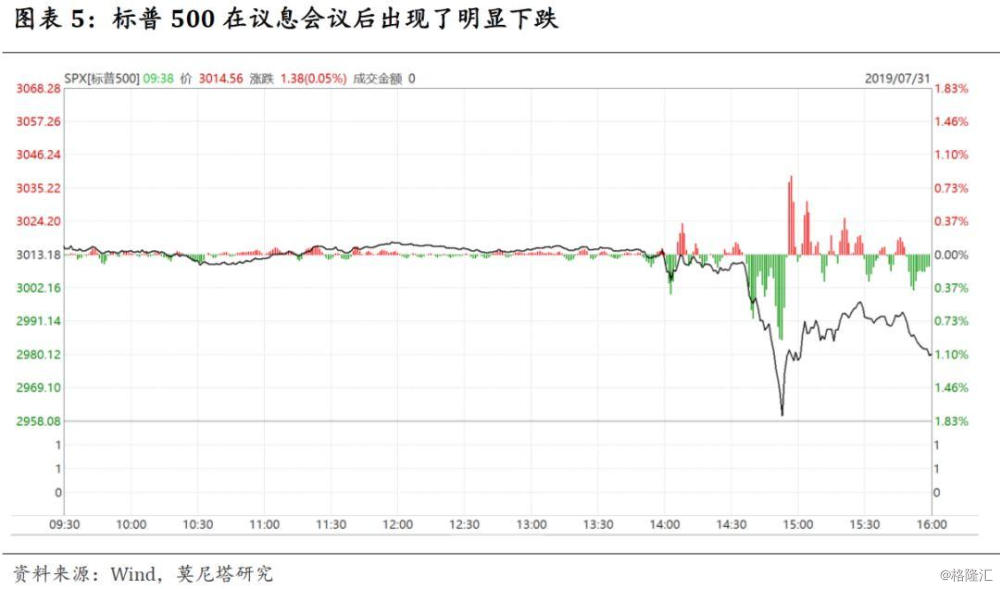

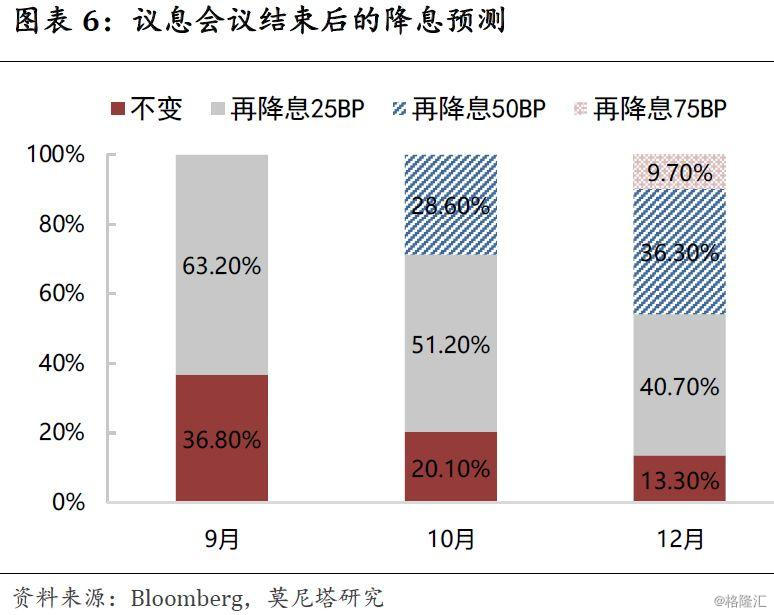

议息会议结束后,美股出现了非常迅速的下跌,收盘标普500指数下跌了1.09%,纳斯达克指数下跌了1.19%(图表5)。股市迅速下跌的原因有以下几点:(1)市场此前的预期已经十分充分,因此政策预期落地;(2)有两位美联储官员表态不支持降息,其中一位还是美联储的元老级人物,市场对未来降息的前景有所淡化;(3)新闻发布会上,鲍威尔的表态偏中性,否认这是宽松周期的开始。从CME的数据看,议息会议结束后,9月份保持利率在2%-2.25%不变的概率从33.7%上升到36.8%,再降息25BP到1.75%-2%的概率从54.6%上升到63.2%,再降息50BP的概率从11.6%降为0(图表6)。

债市收益率则出现了明显的下行。3个月美债收益率下行1.6BP至2.069%,主要受美联储降息的影响,因为3个月美债收益率基本与联邦基金利率是同步的;10年期美债收益率下行1.3BP至2.008%,虽然降息预期落地,但由于股市下跌导致避险情绪上升,因此长债收益率也出现了下跌,10Y-3M的利差仍然处于倒挂状态。

展望未来,我们认为预期落地后,美股短期内存在一定的回调风险,但由于美联储的政策关注,美股年内不会存在很大的系统性风险。如果美联储年内降息2-3次,那债市仍然存在机会。