下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:长江宏观固收赵伟团队

来源:长江宏观固收

报告摘要

热点分析:杠杆下,过多资金追逐相对较少的优质资产,有利于利率债走强

伴随流动性分层的持续,利率债、高评级信用债等优质、安全资产成为资金追逐的对象。6月以来,受同业刚兑信仰打破的影响,流动性出现明显分层;相应地,资金风险偏好显著下降,导致资金向优质、安全资产集中,引发明显的信用分层现象,中高评级信用利差加速收窄,而中低评级信用利差出现走阔。

这种现象,有些类似早先“资产荒”阶段,过多资金追逐相对较少的优质资产。当前阶段,有些类似2015年下半年到2016年8月的“资产荒”,资金大规模流向债市,推动利率债长端收益率和信用利差创历史新低。背后核心驱动是,资金滞留在金融体系,叠加风险偏好下降,导致过多资金追逐较少的优质资产。

伴随去杠杆持续推进,绝对安全的资产会越变越少,资金和优质资产供需不平衡未来或加剧。早先阶段,资金流向约束较少,可供选择的资产相对较多;而当前处于结构性去杠杆阶段,刚兑打破、地产融资收紧,及地方债务控制和央地财权事权再分配对地方投资冲动的抑制等,或导致可供选择的资产明显收缩。

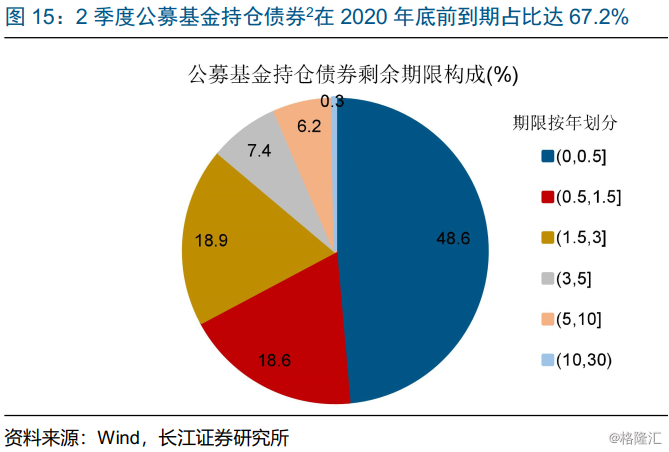

未来再配置的压力,或进一步加剧这种不平衡,有利于利率债、高评级信用债走强。2季度末公募基金持仓债券中,48.6%的债券年内到期,67.2%的债券2020年底前到期,资金再配置需求较大。同时,随着资管新规的过渡期逐步临近,老产品释放的资金,也会加大再配置压力,进一步增加对优质资产的需求。

债市策略:继续坚定看多利率债,调整即是加仓良机;转债的配置价值凸显

继续坚定看多利率债,调整即是加仓、拉久期的良机。伴随经济预期下修、资金风险偏好下降等,国内基本面、信用环境和机构行为等变化,均有利于债市进一步走强;同时,外资持续流入,也有利于利率债,建议适时适当拉久期。

转债配置价值凸显,建议关注存量低价券和新券。近期转债市场情绪回暖,估值主动抬升的个券占比提升;同时,转债市场价均值低于110元、溢价率约22%,均处历史低位。转债风险收益比较高,建议精选低价低估值个券、关注新券。

风险提示:

1. 海内外经济、政策显著变化;

2. 同业业务收缩过快。

报告正文

资产荒”再现?

事件:2季度房地产开发贷款余额同比增长14.6%,增速比上季末低4.3个百分点。(资料来源:中国人民银行)

点评:

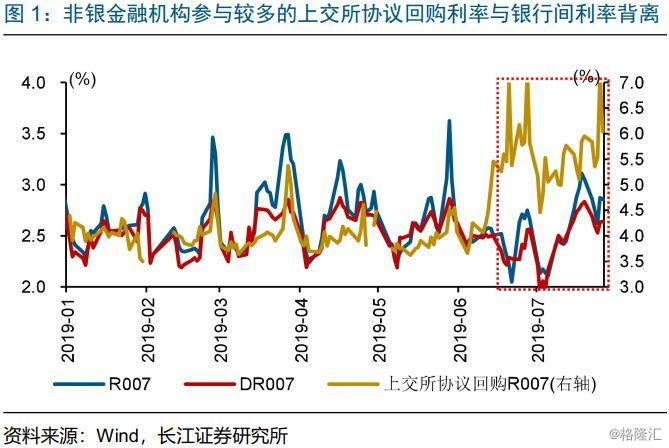

伴随流动性分层的持续,利率债、高评级信用债等优质、安全资产成为资金追逐的对象。6月以来,受同业刚兑信仰打破的影响,流动性出现分层,非银金融机构参与较多的上交所协议回购利率,与银行间质押回购利率持续背离(详情请参见《同业生态的“变”与“不变”》)。相应地,资金风险偏好显著下降,导致机构投资向优质资产集中,引发明显的信用分层现象,中高评级信用利差加速收窄,而中低评级信用利差出现走阔。

这种现象,有些类似早先“资产荒”阶段,过多资金追逐相对较少的优质资产。当前阶段,有些类似2015年下半年到2016年8月的“资产荒”,资金大规模流向债市,通过“滚隔夜”等方式加杠杆,推动利率债长端收益率和信用利差创历史新低。类似现象出现的核心驱动是,货币向信用传导不畅,资金滞留在金融体系,叠加资金风险偏好下降,导致过多的资金追逐相对较少的优质、安全资产。

有所不同的是,早先阶段资金流向约束较少,可供选择的资产相对较多。相较当前,2015年至2016年,资金流向约束相对较少,例如,2014年“930”地产调控放松后,商品房销售增速快速回升,随后带动地产投资企稳,地产相关金融产品供给显著增多;2015年下半年,非标融资增长也开始逐步加快,非标类资管产品规模快速扩张,成为吸纳资金的重要渠道。而2017年以来,持续推进的去杠杆,导致资金和优质资产供需不平衡。

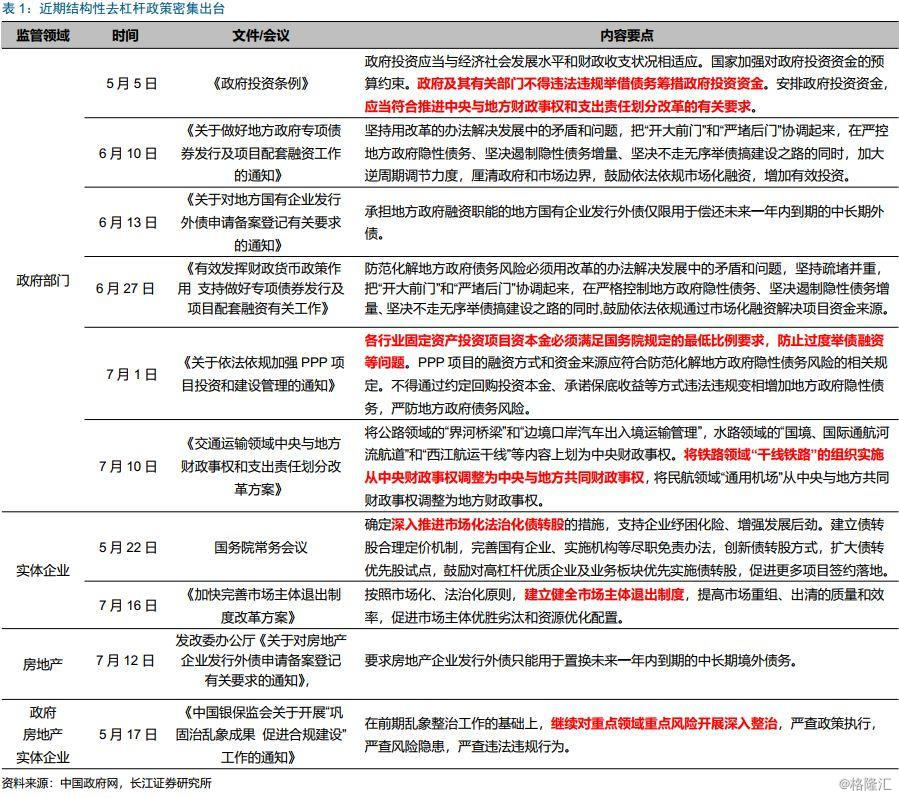

伴随去杠杆持续推进,绝对安全的资产会越变越少,资金和资产不平衡未来或加剧。随着4月中央政治局会议重新强调“结构性去杠杆”,及实体杠杆率的抬升,去杠杆相关政策密集出台。针对政府部门,明确规定“政府及其有关部门不得违法违规举借债务筹措政府投资资金”等;针对房地产领域,银保监会“23号文”、银保监会约谈信托等,限制金融机构违规向房企提供融资,均可能导致基建、地产相关金融产品供给的收缩。

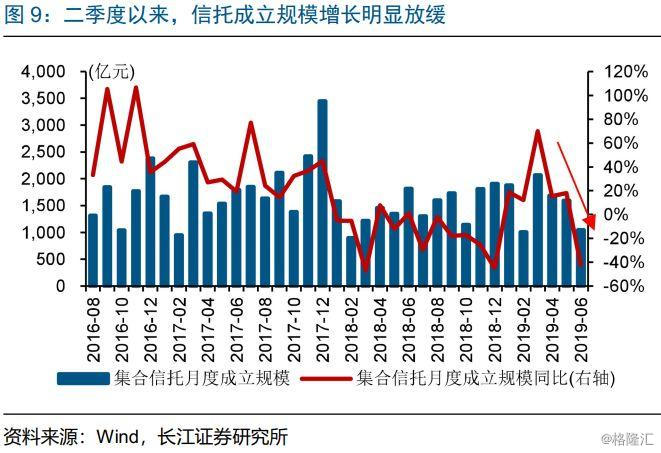

刚兑信仰打破的持续影响下,非标、中低评级债券等面临收缩压力,资金需求进一步向优质资产集中。结构性去杠杆背景下,与基建、地产融资紧密相关的信托等非标资产增长明显放缓,甚至部分因到期续发困难而出现违约。不仅实体,同业刚兑信仰也已被打破,引发同业业务收缩,并通过资金流向的变化,逐步向实体传导。例如,6月以来,民企融资压力进一步上升,民企信用利差明显走阔,信用违约事件有所增多。

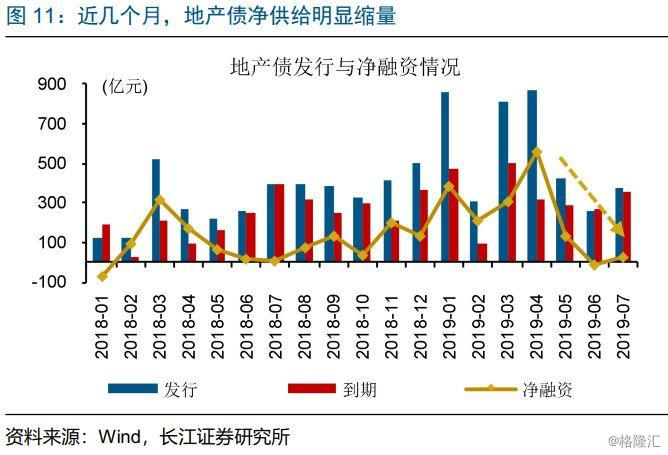

地产融资政策的收紧,进一步约束资金流向,加剧资金和优质资产的不平衡。5月以来,针对资金违规流入房地产领域的融资监管明显趋严,例如,银保监会5月17日发布新政(“23号文”),明确“商业银行、信托、基金等金融机构不得违规进行房地产融资”,对银行和信托等非银机构对房地产领域融资的金融监管进一步从严(详情请参见《地产融资之“变”》)。受此影响,地产债净供给近几个月持续回落,房地产开发贷款和地产信托增速进一步回落,资金配置地产的渠道收缩。

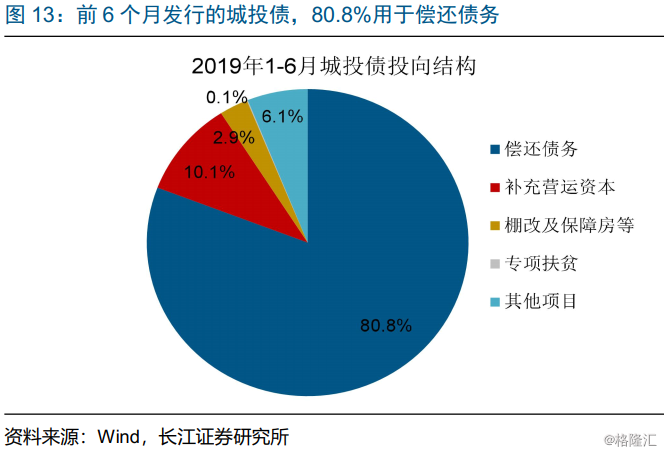

地方债务控制及央地财权事权再分配对地方投资冲动的抑制,也会导致城投债等供给的收缩。地方债务控制和约束下,非地方债形式的城投债和非标等融资,以借新还旧为主,今年前6个月发行的城投债,80.8%用于偿还债务。同时,央地财政事权和支出责任划分改革加速落地,地方投资意愿和能力偏弱,也会导致相关资产增长放缓。因而可以看到,2017年以来,城投债净供给显著下降,由2014年至2016年年均1.33万亿元,下降至2017年以来的年均0.57万亿元。

未来资金再配置的压力,或进一步加剧资金和优质资产供需不平衡。随着结构性去杠杆的影响逐步显现,资产收缩压力上升的同时,资产到期释放的资金再配置难度也在加大。2季度末公募基金债券持仓中,48.6%的债券年内到期,67.2%的债券2020年底前到期,资金再配置需求较大。类似逻辑,未来3个季度信托到期规模达3.94万亿元,显著高于历史同期(详情请参见《非标收缩,还有多大压力?》)。随着资管新规[1]过渡期截止日逐步临近,老产品释放的资金,也会加大再配置压力,进一步增加对优质资产的需求。

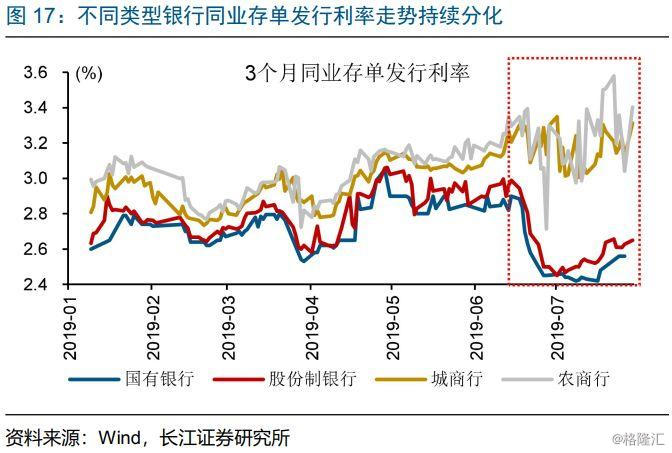

这种宏观环境下,利率债、高评级信用债受益于资金风险偏好下降。同业刚兑信仰打破后,流动性分层持续,国有大行与城商行同业存单发行利率走势明显分化;对应的,资金风险偏好下降,导致信用分层延续,中高评级信用利差收窄、中低评级有所走阔,利率债和中高评级信用债收益率下行。随着优质资产短缺的问题加剧,资金风险偏好下降和再配置压力上升,会导致配置进一步向利率债和高评级信用债集中。

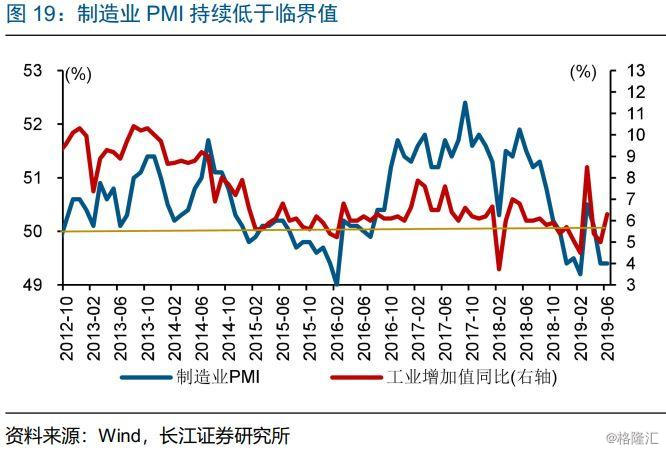

伴随景气持续低迷、经济数据回落,基本面对债市的支持逐渐增强,货币环境对债市较为友好。前期我们反复强调,年初以来部分数据的“韧性”,或与“财政前移”等有关,经济的不确定性或被低估(详情请参见《绝处逢生》),2季度的数据逐渐有所体现。制造业PMI在4月明显回落后,已连续2个月低于临界值;2季度实际GDP增速较1季度回落0.2个百分点,降幅创近年来新高。同时,整体需求偏弱下,货币环境仍需要保持相对宽松,基本面和货币环境均有利于债市(详情请参见《看多债市的经济基础》)。

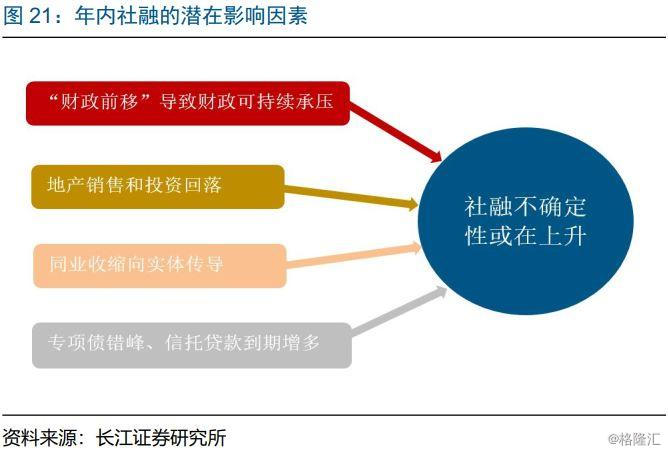

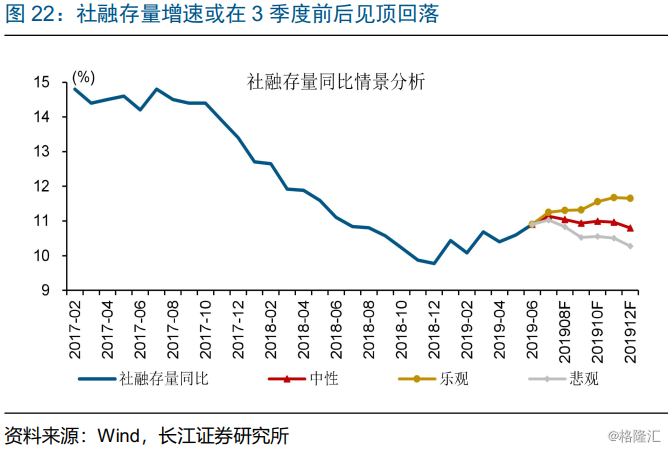

社融存量增速或在三季度前后见顶回落,信用环境也逐步有利于债市。一季度“财政前移”等带动基建、地产融资需求上升,加快信用环境修复(详情请参见《钱都去哪了?》)。随着广义财政发力趋弱、地产回落,及同业收缩影响的逐步显现,信用环境的不确定性或在上升。6月社融存量增速的回升,主要缘于基数因素和专项债支持,而企业中长期贷款连续3个月低于去年同期。结合专项债发行错峰、信托贷款到期等情况来看,预计社融存量增速或在三季度前后见顶回落(详情请参见《信用环境,下半年潜在风险》)。

全球重回流动性宽松下,外资持续流入,对国内债市的边际影响增强。伴随全球景气的加速下滑,部分新兴和发达经济体已开始降息,欧央行和美联储官员也暗示可能采取宽松措施。无风险利率趋于回落,欧债长端收益率进入负值区间,美债收益率也出现明显下行,中德利差创历史新高、中美利差接近历史高位,吸引外资持续流入。境外机构开始明显增持国内债券,或成为利率债重要边际贡献力量(详情请参见《债市加速器?》)。

重申观点,利率债利多因素逐渐增多,继续坚定看多,调整即是加仓、拉久期的良机。伴随国内外宏观形势和市场变化,债市利多因素增多,国内经济基本面、信用环境和资金风险偏好等的变化,均有利于利率债;同时,全球经济景气加速下滑、开启降息模式,中外利差较高、境外资金流入增多等,也有利于国内债市。但是,也需要留意通胀预期抬升、流动性分层等对债市的阶段性干扰。

经过研究,我们发现:

(1)伴随流动性分层的持续,利率债、高评级信用债等优质、安全资产成为资金追逐的对象。6月以来,受同业刚兑信仰打破的影响,流动性出现明显分层;相应地,资金风险偏好显著下降,导致资金向优质、安全资产集中,引发明显的信用分层现象,中高评级信用利差加速收窄,而中低评级信用利差出现走阔。

(2)这种现象,有些类似早先“资产荒”阶段,过多资金追逐相对较少的优质资产。当前阶段,有些类似2015年下半年到2016年8月的“资产荒”,资金大规模流向债市,推动利率债长端收益率和信用利差创历史新低。背后核心驱动是,资金滞留在金融体系,叠加风险偏好下降,导致过多资金追逐较少的优质资产。

(3)伴随去杠杆持续推进,绝对安全的资产会越变越少,资金和优质资产供需不平衡未来或加剧。早先阶段,资金流向约束较少,可供选择的资产相对较多;而当前处于结构性去杠杆阶段,刚兑打破、地产融资收紧,及地方债务控制和央地财权事权再分配对地方投资冲动的抑制等,或导致可供选择的资产明显收缩。

(4)未来再配置的压力,或进一步加剧这种不平衡,有利于利率债、高评级信用债走强。2季度末公募基金债券持仓中,48.6%的债券年内到期,67.2%的债券2020年底前到期,资金再配置需求较大。同时,随着资管新规的过渡期逐步临近,老产品释放的资金,也会加大再配置压力,进一步增加对优质资产的需求。

注释:

[1] 文中资管新规指《关于规范金融机构资产管理业务的指导意见》。

[2] 此处指公募基金公布的重仓债券。