下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:KC

来源: 全球资产观察

7月底马上将迎来美联储的FOMC会议,由于这次会议很可能迎来10年来美联储再度降息,2018年三季度的时候市场预期未来12个月的加息幅度还一度高达100bps,转眼间现在市场不仅没有了加息期望,反而认为会降息约70bps,相应地,2019年的10Y美债也可谓用狂飙来形容,去年三季度还一度有向上破3之势,如今却向下破2了。

不论你是否何种资产的投资人,美联储的此次会议会直接和间接影响全球几乎所有资产类别。因此有必要对此做一些梳理。

现状:利率市场高度确信美联储将进行降息

根据利率期货价格计算的美联储降息概率显示:市场预计美联储7月100%降息,其中降息25bps的概率为75%,降息50bps的概率为25%,市场看来是信心满满。

政策背景:美联储近期密集释放鸽派信号

美联储主席鲍威尔:在7月的国会听证会上表示,关于贸易以及债务上限等不确定性在近几个月显现,低通胀风险可能将持续,近期的商业投资增长明显放缓、商业信心下降。鲍威尔还强调“自然利率”低于预期,这意味着当前的货币政策比预期要紧。

7月公布的美联储最新会议纪要显示:许多与会者(many participants)表示采取更为宽松货币政策的理由正在增加,因为:1)增长的下行风险大幅上升,特别是有关全球贸易争端的风险增加;2)商业、消费、制造业近期数据疲软。

美联储众多成员都支持降息。Williams(纽约联储主席)表示美联储有必要调整利率政策以支持经济扩张。Bullard(圣路易斯联储主席)表示经济下行风险以及低通胀都支持降息。Barkin(里奇蒙德联储主席)表示下行风险增加支持降息。

经济背景:美国经济数据不断走弱

在全球风险环境提升的情况下,美国的经济数据走弱是美联储偏鸽派的最大支撑。但是美联储是否会降息?究竟会降息多少呢。那我们在此有必要梳理一下什么是合意的利率水平?

合意美国利率水平测算:

以下采取三个简单的方法进行估算:

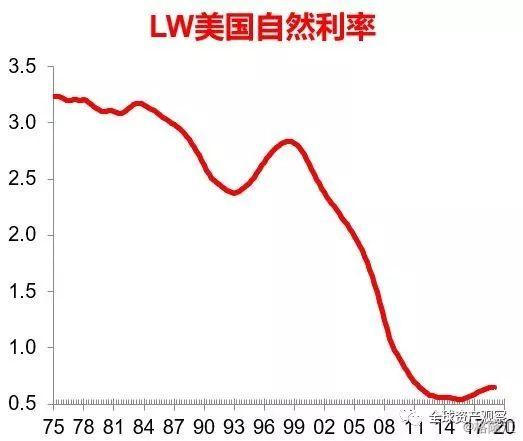

方法一:

根据美联储经常使用的Laubach-Williams (2003)模型所计算的美国自然利率(即使得产出缺口为0的实际利率)为0.65%,再加上2%的目标通胀率,那么合理的名义利率应该为2.65%

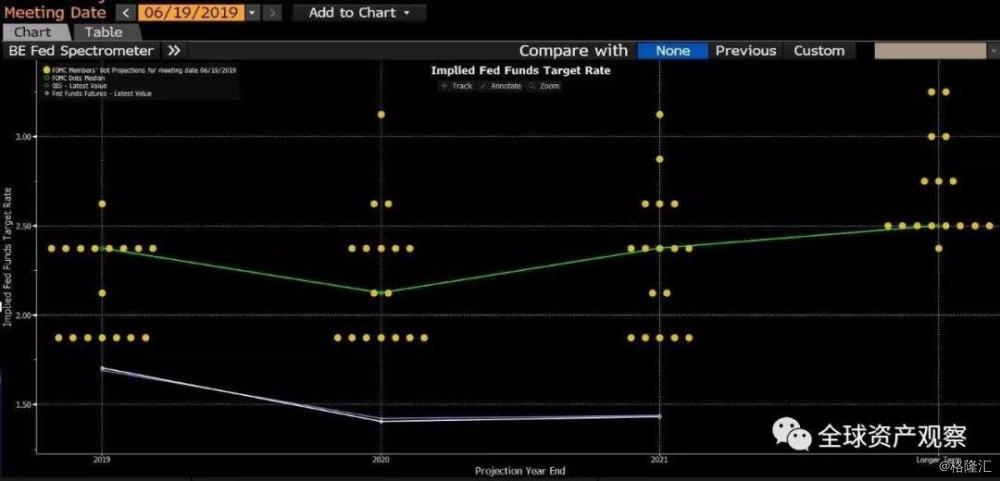

方法二:

根据美联储6月FOMC成员的点阵图预测,其长期利率水平预计在2.5%左右,和现在的水平相仿。

方法三:

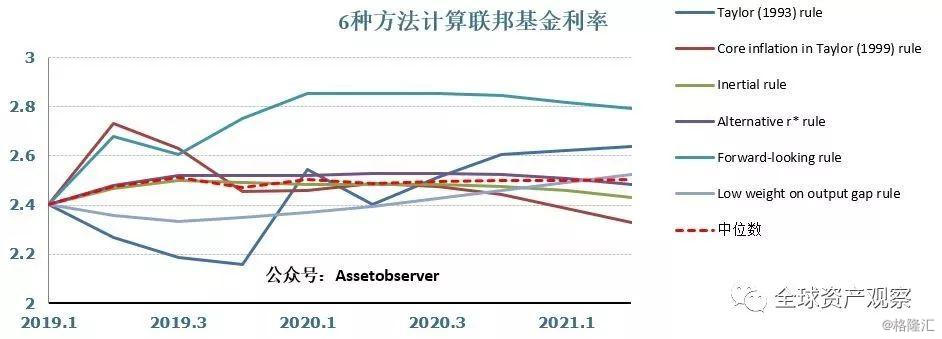

计算合理的美国目标利率水平,通常使用的是泰勒法则,但泰勒法则并非唯一的测算方法。在此KC(公众号:Assetobserver)采用了6种不同的方法来测算合理的美国目标利率水平。KC计算了6种方法的中位数,发现:未来2年的合意利率水平稳定在2.5%左右。6种方法的分布区间也并未偏离当前利率水平太多。

==》3种不同的视角都显示,合理的利率水平在2.5-2.65%的水平,相比当前2.25-2.5%的水平非常接近。虽然美国经济数据周期性走弱,但美联储大幅降息缺乏更多的支持。因此我对美联储降息持谨慎态度,美联储7月可能会进行防御性降息,但很难大幅降息(例如50bps),预计降息的幅度、未来降息的空间都将有限。押大注美联储将大幅降息的小伙伴们,建议你们多谨慎。

如果降息了,债券收益率一定走低?

历史规律看债券:收益率短端下行,长端不一定

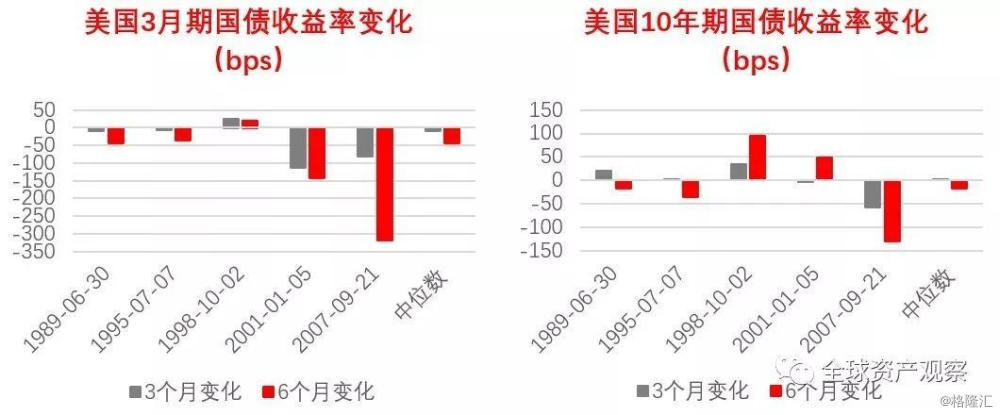

过去30年,美联储首次降息后,对于债券的影响:

短端利率(3月期国债)收益率在未来3个月、6个月基本呈现下降趋势(1998年除外)

长端利率(3月期国债)收益率在未来3个月、6个月的走势则不一定。

这次的情况:

周期来看经济:

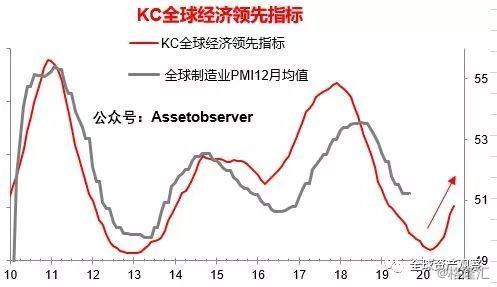

我对经济周期并不像债市反映的那么悲观。KC基于大数据制作的KC全球经济领先指标显示2019年四季度至2020年一季度,全球经济有望企稳回升。关于周期过几天再展开讲。从经济周期的角度来看,全球尤其是美国利率的下行空间可能比市场预想的要低。

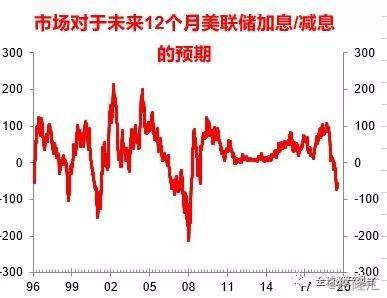

降息预期过满,很可能出现预期修正:

债市的降息预期很可能已经提前透支。目前市场预期未来12个月美联储将降息超过60个bps,预期已经打满。

大量资金涌入债市:

今年以来全球债券市场资金大量流入,与此同时全球的负利率债券已经突破了创纪录的12万亿美元,欧洲BBB级(BBB以下就是垃圾债了)信用债近端收益率已经进入负利率,这都直接反映了宽松预期下全球债市的疯狂。

全球资金大量流入债市:

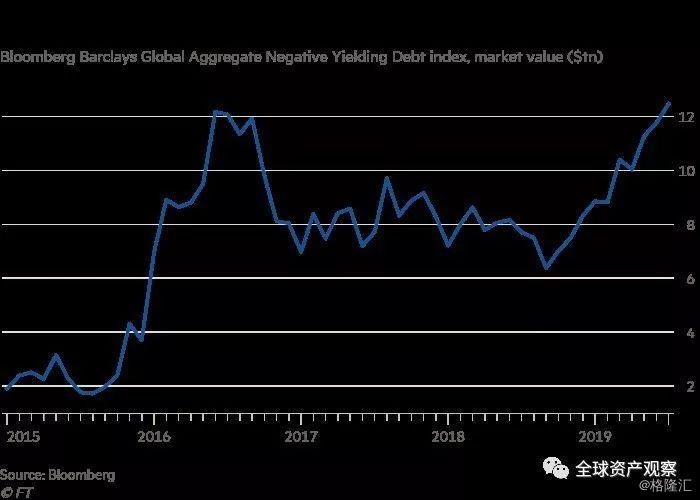

全球负利率债券金额超过12万亿美元:

仓位面来看,做多美债已经是拥挤交易:

6月美林的基金经理调查显示目前最拥挤的交易正是“做多美债”,拥挤的仓位大幅限制了利率的潜在下行空间。

6月美林全球基金经理调查:最拥挤的交易--做多美债⇩

因此,全球债券市场的收益率下行空间预计有限,甚至可能因为“sell the fact”而出现收益率的反弹。

总结:

市场对降息的预期已经打满,而我对美联储降息持谨慎态度,美联储即使降息预计空间也有限,未来很可能出现预期修正。

过去30年的经验来看,美联储降息后,美债短端利率下行,长端利率走势则不一定。

结合我对周期的展望以及当前的市场预期、资金流入、仓位,预计债市收益率下行空间有限,甚至可能出现收益率上行。