下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

7月30日,证监会网站披露了南通海星电子股份有限公司(以下简称海星股份)首次公开发行股票招股说明书。

资料显示,海星股份拟发行股数不超过5200万股,不超过发行后总股本的25%。本次发行募集资金扣除发行费用后,将用于高性能低压与中高压化成箔扩产技改项目、高性能低压与中高压腐蚀箔扩产技改项目,这些项目的总投资金额为4.7亿元,借此来提高公司的市场竞争力和抗风险能力。

(图片来源:招股书)

据招股书显示,该公司成立于1998年1月8日,注册资本为1.56亿元,公司的主营业务是铝电解电容器用电极箔的研发、生产和销售,产品主要应用于节能照明、消费电子、汽车工业、通讯电子、工业机电、航空航天等领域。

发行前,持有公司5%以上股份的股东分别为新海星投资及南通联力。其中,新海星投资持有公司90.5%的股权,新海星投资的背后掌权者为严季新、施克俭,二人合计持有海星股份18.92%的股权,是海星股份的的实际控制人。

那么海星股份的业绩如何呢?

据财务数据显示,该公司在2016年至2018年的营业收入分别是7.56亿元、9.6亿元、10.92亿元。同期的扣非净利润为5340.27万元、8186.02万元、1.37亿元。

截至2019年第一季度末,公司的营业收入为2.5亿元,同比增长3.47%,净利润为3326.68万元,同比增长28.44%。

(图片来源:招股书)

同时,公司对今年1-6月的业绩也进行了预告,其中营业收入约为5.35亿元至5.51亿元,同比增长约为2.45%至5.51%;扣非净利润约为6400万元至6700万元,同比下降1.07%。总体来看,公司的经营业绩基本保持稳定。

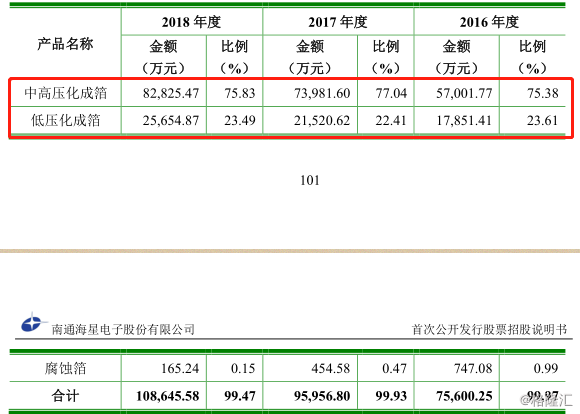

从公司的主营业务来看,公司的主要产品为中高压化成箔、低压化成箔,其中中高压化成箔实现的营业收入为8.28亿元,占总营业收入的75.83%。

低压化成箔实现的营业收入为2.57亿元,占总营业收入的23.49%;腐蚀箔实现的营业收入为165.24万元,占总营业收入的0.15%。中高压化成箔和低压化成箔占比超过99%,且一直是公司营业收入的主要来源。

(图片来源:招股书)

据悉,电级箔是制造铝电解电容器所需的关键性材料,主要用于储存电器,有铝电解电容器CPU之称。电极箔行业的上游主要为高纯铝、光箔等铝材加工行业、化学制剂行业以及电力行业,行业的下游产品为铝电解电容器,最终的应用领域为消费电子、汽车电子、新能源汽车。

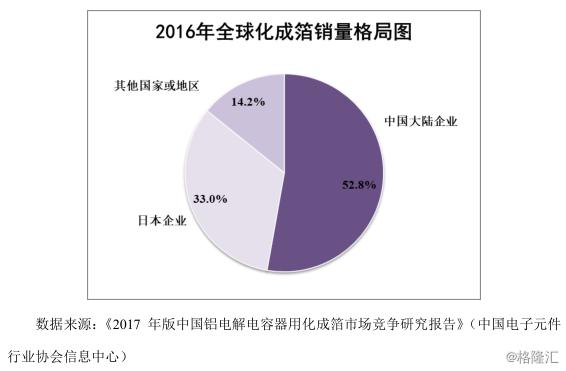

近年来,随着铝电解电容器市场的持续稳定增长、下游新兴产业的不断创新,电级箔的市场规模在不断的扩大,根据中国电子元件行业协会信息中心的数据,2016年,中国化成箔产量约为1.64亿平方米,同比上涨7.89%,预计到2021年,中国化成箔产品将达1.9亿平方米 。

而且,中国大陆企业的化成箔的整体销量在全球消费总量中占比达52.8%,日本企业的市场份额已从21世纪初期的80%左右下降至2016年的33%。

(图片来源:招股书)

根据中国电子元件行业协会信息发布的《2017年版中国铝电解电容器用化成箔市场竞争研究报告》,2016年,公司在全球化成箔的市场占有率为7%,目前,公司的主要竞争对手为东阳光科、新疆众和、江海股份、华锋股份等,这些公司在电级箔市场上占有率较高。

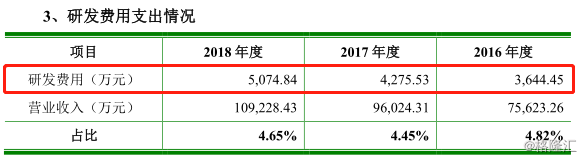

为了提升公司产品的竞争力,抢占市场占有率,公司也加大了研发费用的投入,在2016年至2018年的研发费用分别是3644.45万元、4275.53万元、5074.84万元,占营业收入的比例分别为4.82%、4.45%、4.65%。

(图片来源:招股书)

虽然海星股份的总体业绩还不错,一直保持稳定的小幅增长,也正在努力抢占市场的占有率,缩小与龙头企业的差距,但公司也面临一些风险。

2016-2018年,由于公司对前五大客户实现的销售金额占公司营业收入的比例分别为45.19%、40.24%、41.25%,占比来说相对较大,因此对其依赖性较大,如果公司的前五大客户因为经营战略调整、产品线变更、经营状况恶化等因素减少对公司电极箔产品的采购,同时,公司也并未发展更多的优质客户,那么可能会对公司的生产经营带来不利的影响。

同时,公司生产的电极箔的主要原材料为电子铝箱,生产过程中消耗的主要能源为电力,公司虽然不存在向单个供应商的采购比例超过50%的情况, 2016-2018年,公司向前五大供应商采购的金额占采购总额的比例分别为63.21%、60.11%、60.76%。如果未来公司主要供应商的经营条件、生产状况等发生了重大不利的条件,会对公司的生产经营活动造成一定的影响。

此外,公司在经营发展的过程中,主要是通过经营积累和银行贷款解决业务发展带来的资金需求,融资渠道较为单一。如果公司在发展的过程中想要进一步提高工艺水平、优化产品结构、扩大生产能力,但公司单一的融资渠道没有得到扩展,因此很难满足快速增加的资金需求,从而可能会限制公司的进一步发展。

最后,在行业竞争加剧的大背景下,海星股份竞争力也不算特别出色,与东阳光科、新疆众和、江海股份等在市场占有率、品牌知名度等还有一定的距离,且公司目前技术层面的总体技术力量还不够强大,在研发方面的投入还有待改善,倘若公司不积极的实现产品技术与规模的升级,持续提高在电极箔行业的综合竞争力,那么当公司在面临竞争时,可能会显得后劲不足。

当下,电级箔行业的格局基本已形成,从公司近几年的营业收入以及归母净利润的情况来看,公司总体的盈利能力保持稳定的增长,波动浮动不大,倘若公司想进一步抢占市场份额,还应以更快的速度提高电级箔产品的技术和产能。