下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇7月30日丨IPO那点事(ID:ipopress):最新消息,科利实业控股集团有限公司(简称“科利实业”)向港交所递交上市申请资料,显示创升融资为独家保荐人。

科利实业主要按ODM模式从事设计、开发及制造个人护理及生活时尚电器。该公司于1988年开业,于业内累积逾三十年经验。根据行业报告,按中国出口收益计,其为2018年第四大个人护理电器OEM/ODM服务供应商。

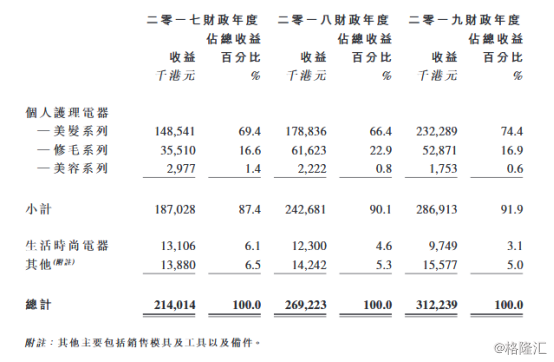

IPO那点事(ID:ipopress)了解到,科利实业提供各式各样的个人护理时尚电器,可大致分类为三个主要类别,即美发系列、修毛系列及美容系列。其次,该公司亦与客户共同设计及开发及销售若干生活时尚电器,例如电熨斗及面包机。

科利实业尤其专攻以高端市场为主要目标市场的美发系列风筒。于业绩纪录期,美发系列的产品主要包括风筒、直发器及卷发器。该公司美发系列所产生的收益分别约为1.49亿港元、1.79亿港元及2.32亿港元,分别占总收益约69.4%、66.4%及74.4%。美发系列的主要产品如部份风筒,最终由该公司在美国及日本高端市场的客户以其建议零售价每件超逾100美元出售。

IPO那点事(ID:ipopress)获悉,科利实业的客户基础稳定,包括海外知名的个人护理电器品牌,如总部设于美国的高端美发工具公司T3、日本国际性电子产品制造及贸易公司夏普,及日本知名电子及家庭电器制造商及贸易商小泉。截至最后可行日期,该公司于业绩纪录期与该等客户的业务关系介乎约7至17年。

于业绩纪录期,科利实业自最大客户T3 Micro. Inc.(简称T3)的销售产生收益分别约8270万港元、1.08亿港元及1.67亿港元,分别占总收益约38.6%、40.1%及53.4%。

由于美国(即T3的主要市场)的个人护理电器零售市场一直呈现升势,科利实业预期T3在可见未来将仍为其最大客户。但T3品牌产品的受欢迎程度可能因其他理由如个人护理电器市场中的消费潮流或喜好变化、商誉及信誉受损而下挫,该公司也许无法维持收入增长。

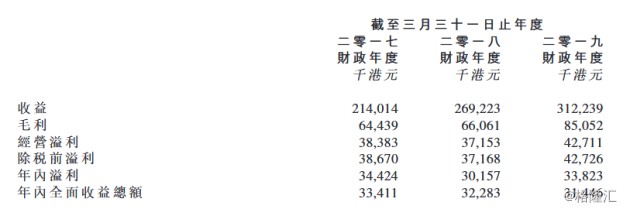

财务数据方面,于2017财政年度、2018财政年度及2019财政年度,科利实业分别实现收益2.14亿港元、2.69亿港元及3.12亿港元;毛利分别为6443.9万港元、6606.1万港元及8505.2万港元;年内溢利分别为3442.4万港元、3015.7万港元及3382.3万港元;毛利率分别为30.1%、24.5%及27.2%。

IPO那点事(ID:ipopress)了解到,于业绩纪录期内,该公司总收益持续增加乃主要由于个人护理电器分部的美发系列有持续增长。2018财政年度的经营溢利、除税前溢利及年内溢利较2017财政年度有所减少,主要由于行政成本于2018财政年度上升。

总体毛利率由2017财政年度的约30.1%下跌至2018财政年度的24.5%,主要由于下列各项的影响:(i)原材料成本急升;(ii)员工人数及加班增加导致劳工成本上升;及(iii)折旧开支因2018财政年度增购机器而有所增加。整体毛利率由2018财政年度的约24.5%上升至2019财政年度的约27.2%,升幅主要由于个人护理电器分部,尤其是美发系列。

募资用途方面,一是将用于扩充及升级生产设施以提升生产能力;二是将用于提升研究及工程能力;三是将用于引入采用自家品牌的新产品;四是将用于加强在全球市场(包括中国市场)销售及营销工作;五是将用于升级计算机系统及协助设计的软件;六是将用作一般营运资金。

风险因素:

1、大部分收益来自最大客户T3,故与T3的业务减少或流失或会对业务造成不利影响;

2、主要依靠美国、日本及欧洲市场,须承受产品在海外销售的风险;

3、由于该公司的深圳工厂出现业权缺陷,深圳工厂或须搬迁。