下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国海固收靳毅团队

来源:靳论固收

投资要点

一级市场

发行规模方面,本期信用债(含企业债、公司债、中票短融、PPN)发行总规模1946.60亿元,偿还总规模1824.89亿元,净融资额121.71亿元。发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,本周1年期各等级发行利率均处于上升或持平态势,而5年期各等级发行利率均处于下降或持平态势。发行等级方面,主体评级AAA级占比78.72%,AA+级占比13.52%,AA级占比7.08%。

二级市场

本期信用债合计成交4336.42亿元。银行间市场公用事业和交通运输行业较为热门,交易所是房地产和建筑装饰受到较多关注。本周3年期各等级中票收益率均有所回落。期限利差方面,3年期期限利差和5年期期限利差走阔。信用利差方面,1年期不同等级信用利差走弱,而3年期不同等级信用利差走阔。

等级变动

本期主体评级正向级别调整的企业共16家,涉及房地产、建筑装饰、公用事业、商业贸易等行业,其中14家为地方国有企业,2家为为民营企业。本期主体评级负向级别调整的企业共6家,涉及机械设备、电子、传媒等行业,其中1家为中央国有企业,1家为地方国有企业,3家为民营企业。

事件概览

本期负面事件有,恒丰银行股份有限公司推迟评级、国购投资有限公司未按时兑付回售款和利息、河北海伟交通设施集团有限公司兑付风险警示、浙江永利经编股份有限公司担保人评级调低、浙江永利实业集团有限公司担保人评级调低、中信国安集团有限公司兑付风险警示、锦州银行股份有限公司推迟评级、江苏宏图高科技股份有限公司未按时兑付本息、山东物流集团(青岛)有限公司担保人评级调低。

风险提示

关注信用风险事件对整体利差的影响。

一、一级市场

1.1、发行数量

发行规模方面,本期信用债(含企业债、公司债、中票短融、PPN)发行总规模1946.60亿元,偿还总规模1824.89亿元,净融资额121.71亿元。

发行类型方面,本期信用债发行中短融占比54.96%,企业债占比2.55%,公司债(含私募)占比18.50%,中票占比19.75%,PPN占比4.24%。

发行行业方面,本期信用债发行行业主要包括公用事业、综合、建筑装饰、机械设备、交通运输、国防军工、非银金融,发行金额占比分别为16.88%、16.86%、11.81%、11.04%、9.42%、5.52%、5.37%。

1.2、发行利率

发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,本周1年期各等级发行利率均处于上升或持平态势,而5年期各等级发行利率均处于下降或持平态势。

1.3、发行等级

按发行额来看,主体评级AAA级发行额1096.00亿元,占比78.72%,AA+级188.20亿元,占比13.52%,AA级98.50亿元,占比7.08%。

二、二级市场

2.1、交易概况

本期信用债合计成交4336.42亿元。分类别看,中票、短融、PPN分别成交2160.83亿元、1456.63亿元、314.03亿元,企业债和公司债分别成交276.96亿元和127.96亿元。

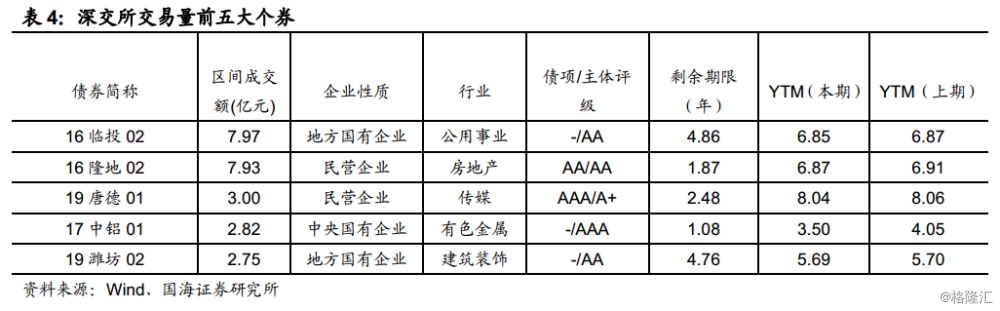

上周银行间成交最活跃的个券是19电网CP002、19中煤能源MTN001、19南电MTN004、19中广核MTN001、19中油股MTN001、19北京国资MTN001、19浙交投MTN001、19赣高速SCP002、19华能集SCP005、19华润MTN005,银行间市场公用事业和交通运输行业较为热门。上交所最活跃的个券前五位则是19中旅01、15恒大03、16晟晏债、16佳源01、18永修02,深交所则是16临投02、16隆地02、19唐德01、17中铝01、19潍坊02,交易所是房地产和建筑装饰受到较多关注。

2.2、收益走势

本周3年期各等级中票收益率均有所回落。3年期AAA、AA+、AA中票收益率分别变动-0.50BP、-1.50BP、-2.50BP至3.58%、3.75%和4.08%;5年期AAA、AA+、AA中票收益率分别变动2.61BP、-4.39BP、-6.39BP至3.93%、4.20%、4.71%。

2.3、期限利差

采用AAA级各期限中短期票据的差异作为利差标的。2019年7月26日,3年期与1年期、5年期与1年期利差分别为43.73BP、78.84BP,相比于上周分别变动3.93BP、7.04BP。3年期期限利差和5年期期限利差走阔。

2.4、信用利差

采用各期限各等级中债中短期票据收益率与对应期限的中债国开债到期收益率之间的差异作为信用利差标的。2019年7月26日,AAA级1年期、3年期、5年期信用利差分别为47.29BP、46.44BP、53.77BP,分别变动-2.67BP、2.18BP、2.19BP;AA+级1年期、3年期、5年期信用利差分别为68.29BP、63.44BP、80.77BP,分别变动-4.67BP、1.18BP、-4.81BP;AA级1年期、3年期、5年期信用利差分别为100.29BP、96.44BP、131.77BP,分别变动-6.67BP、0.18BP、-6.81BP。1年期不同等级信用利差走弱,而3年期不同等级信用利差走阔。

三、等级变动

3.1、正向变动

本期主体评级正向级别调整的企业共16家,涉及房地产、建筑装饰、公用事业、商业贸易等行业,其中14家为地方国有企业,2家为为民营企业。

3.2、负向变动

本期主体评级负向级别调整的企业共6家,涉及机械设备、电子、传媒等行业,其中1家为中央国有企业,1家为地方国有企业,3家为民营企业。

四、事件概览

本期负面事件有,恒丰银行股份有限公司推迟评级、国购投资有限公司未按时兑付回售款和利息、河北海伟交通设施集团有限公司兑付风险警示、浙江永利经编股份有限公司担保人评级调低、浙江永利实业集团有限公司担保人评级调低、中信国安集团有限公司兑付风险警示、锦州银行股份有限公司推迟评级、江苏宏图高科技股份有限公司未按时兑付本息、山东物流集团(青岛)有限公司担保人评级调低。

关注信用风险事件对整体利差的影响。