下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:长江宏观固收赵伟团队

来源:长江宏观固收

报告摘要

就业压力以结构性为主,“稳就业”思路也将明显有别于传统周期

保障就业市场平稳,是宏观政策调控的重要“底线”。居民收入以工资为主;就业在较大程度上决定居民收入,进而决定社会民生和大局稳定。发改委等部委文件中,多次提及“以就业为底线的宏观调控体系”,明确保障就业平稳是宏观调控的“底线”;今年政府工作报告,首次将就业优先政策置于宏观政策层面。

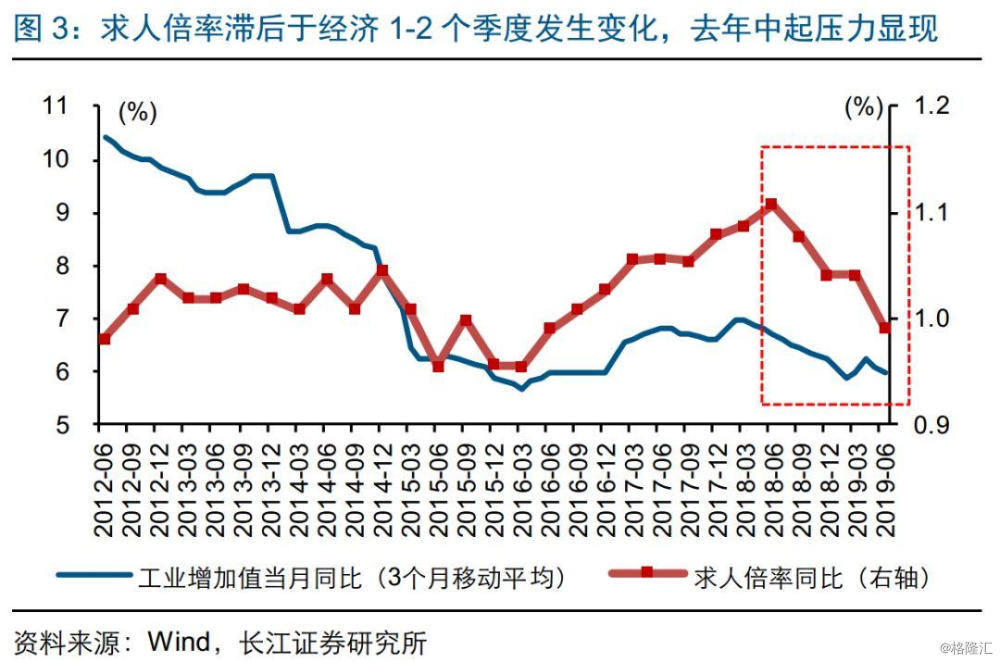

就业是经济的滞后体现,去年中以来压力逐步显现;近期失业率连续两个月超季节性上升,市场关注增加。去年中起就业压力逐渐释放,主要就业跟踪指标普遍下挫。今年上半年,新增就业同比减少2%;近期,失业率连续两个月超季节性抬升。未来一段时间,经济下行压力依然存在,就业市场或将继续承压。

与过往不同,当前就业压力更多是“结构性”而非全局性,在电气电子等出口链制造业领域最为显著。当前,就业压力主要集中在制造业领域,以电气机械、计算机电子等出口依赖度较高行业、对居民消费敏感的汽车制造业为主,与外需走弱、内生动能低迷关联较大。相较而言,建筑业和服务业的就业相对较好。

短期来看,结构性失业背景下,传统总量调控政策或并非优选,就业扶持政策或是主导。与过往周期性失业不同,当前失业以结构性为主,传统总量调控政策或并非优选。高杠杆背景下,“走老路”稳增长的意愿和空间也不强。结合近期政策来看,支持就业扶贫、鼓励创新创业等就业扶持政策或将起到重要作用。

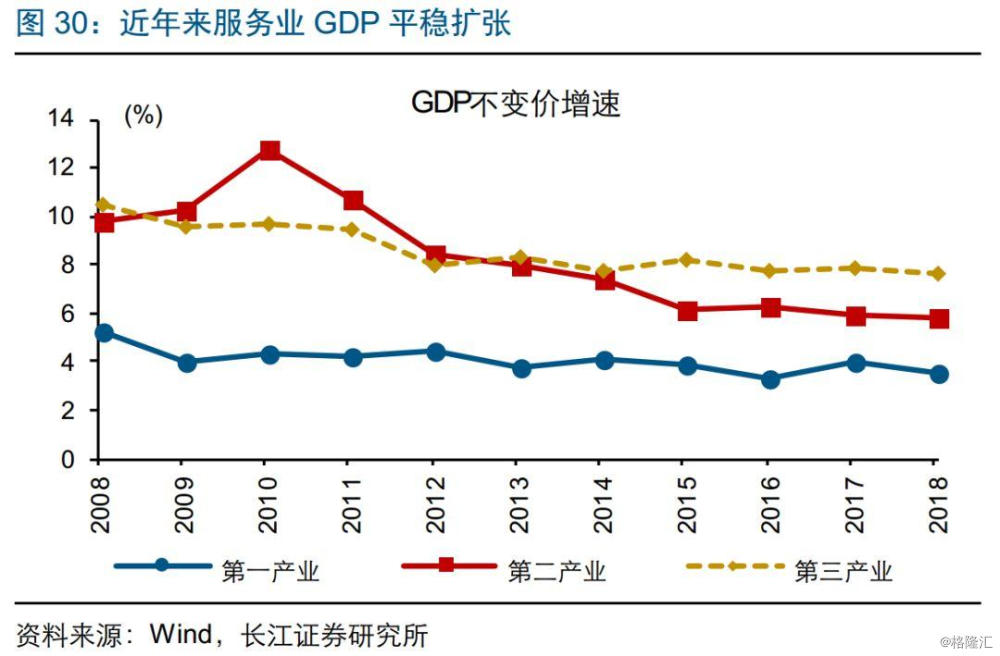

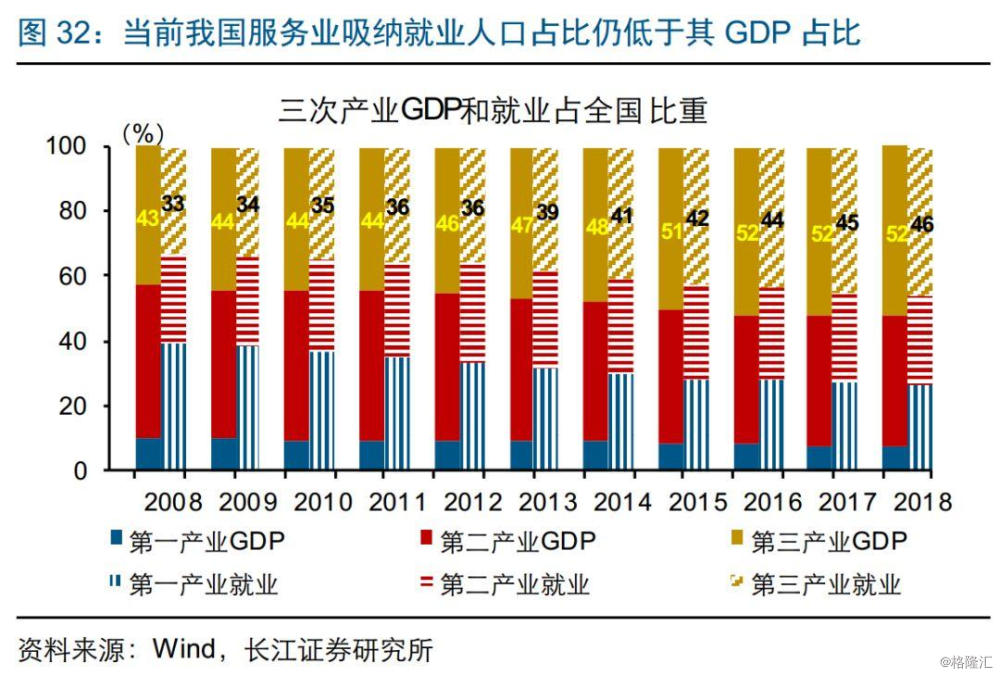

中长期来看,服务业就业吸纳能力较强,“调结构”政策助力产业加速转型,才是保障就业平稳的长久之计。2012年转型以来,我国服务业平稳扩张,已成为经济占比最高、吸纳就业最多的领域。然而,相较发达经济体来看,我国服务业GDP占比(52%)和吸纳就业占比(48%),仍存较大提升空间。中长期来看,政策助力加速转型、促进服务业高质量发展,是保障就业平稳的长久之计。

风险提示:

1. 宏观经济或监管政策出现大幅调整;

2. 海外经济政策层面出现黑天鹅事件。

报告正文

国内热点

就业真相与政策对冲

事件:1-6月,全国城镇新增就业人数737万人,同比增速-2%;6月全国城镇调查失业率为5.1%(5月城镇调查失业率5.0%)。(资料来源:人社部,新华网)

点评:

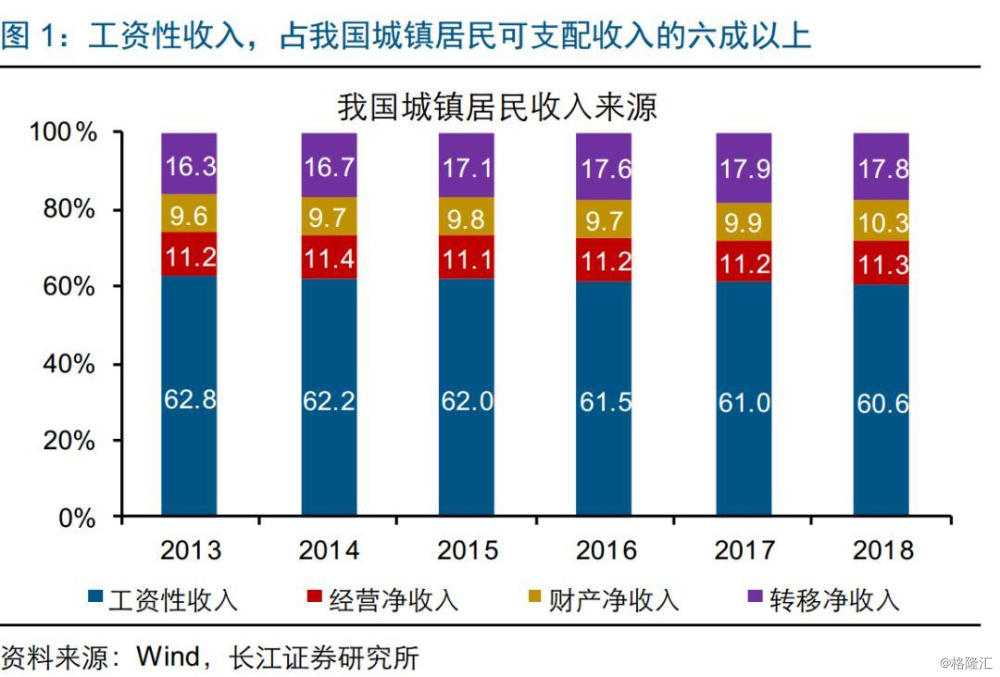

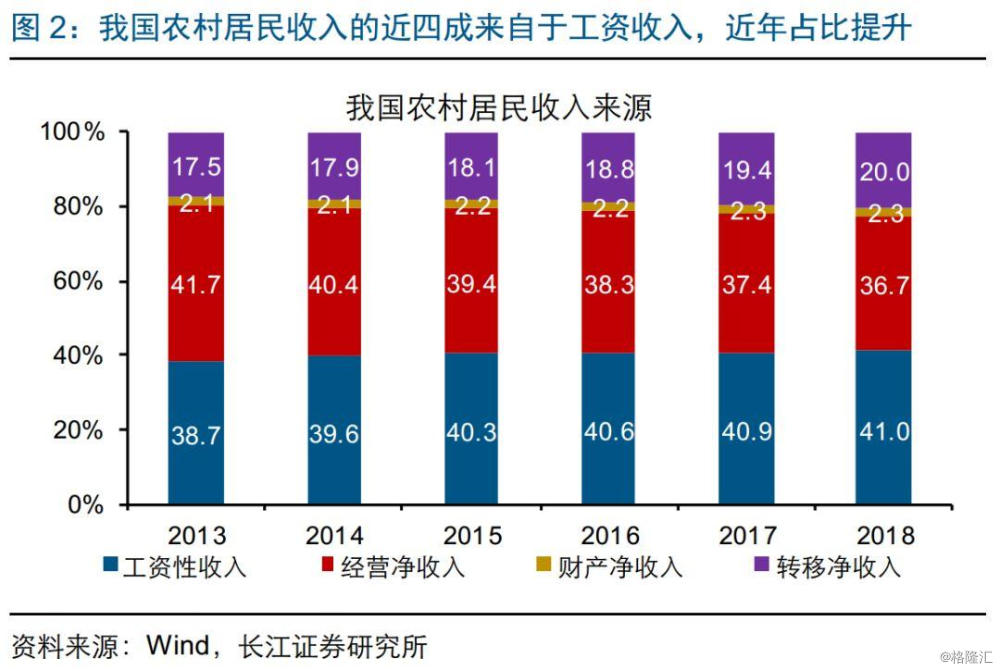

就业关乎民生和稳定,保障就业稳定的大局,是我国宏观政策调控的重要“底线”。我国居民收入以工资性收入为主;就业在较大程度上决定居民收入,进而影响民生和大局稳定。回顾历史,国家主要领导人,曾多次在不同场合强调就业的重要性;发改委等部委文件中,也多次提及“以就业为底线的宏观调控”。今年政府工作报告中,首次将就业优先政策置于宏观政策层面;今年5月,为加强对就业工作的组织领导和统筹协调,国务院成立国务院就业工作领导小组。总体来看,保障就业市场平稳,是我国宏观政策调控的重要“底线”。

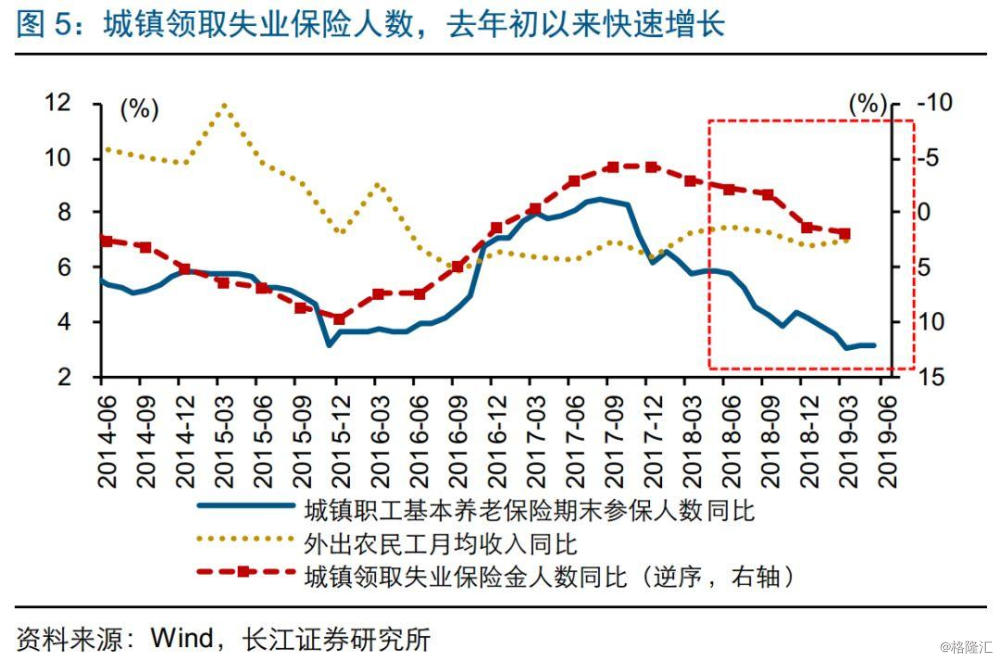

就业形势作为经济运行的滞后体现,自去年中起压力逐步显现。现实的经济运行中,企业对工作岗位的调整,存在“经济增长-盈利变化-经营支出-岗位调整”这一微观行为机制;历史经验显示,我国就业市场表现,一般滞后于经济1-2个季度发生变化。伴随经济下行压力自去年初以来逐步体现,就业压力从去年中起也开始加速释放;求人倍率增速、基本养老保险参保人数增速、PMI从业人员指数等主要就业跟踪指标,均出现不同程度的下挫;与就业形势反向变化的城镇领取失业保险金人数,加快增长。

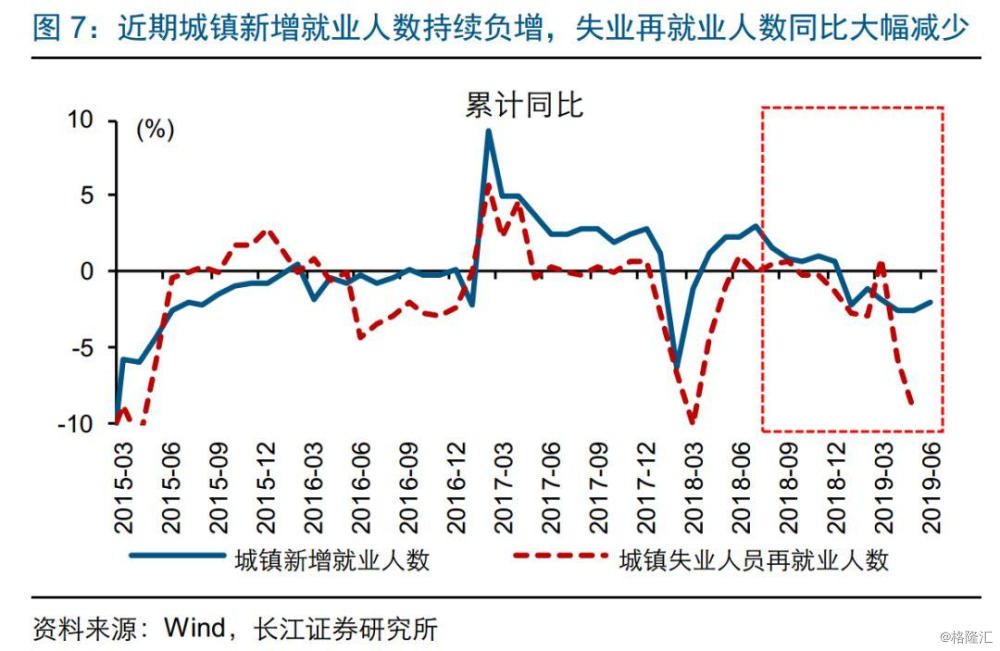

今年上半年,新增就业人数同比持续负增;近期,调查失业率连续2个月超季节性抬升。年初以来,就业压力继续释放,全国城镇新增就业人数较去年同期持续负增;截至6月份,全国城镇新增就业737万人,较去年同期减少2%。就业市场承压背景下,失业再就业难度也有所增加,今年前5月城镇失业再就业人数同比大幅减少9%,跌幅几乎接近2015年水平。5、6月,全国调查失业率连续两个月超季节性抬升,6月失业率5.1%,明显高于过去两年同期水平(2018和2017年分别为4.8%和4.9%)。

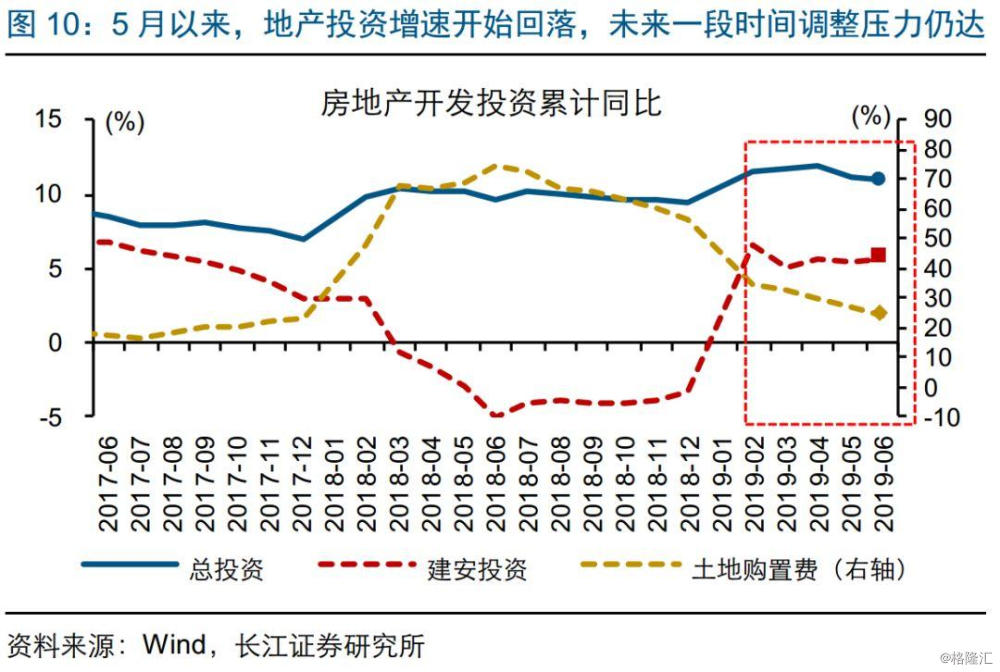

未来一段时间,经济下行压力仍在,就业市场或将继续承压。今年前4月,财政“前移”带动基建投资修复、复工阶段性支持地产投资等因素支持下,经济增速阶段性企稳。进入2季度,财政动能有所衰减、地产投资开始回落等影响下,经济增速已经明显回落。伴随财政收支平衡压力上升、棚改缩量和融资收紧对地产拖累等影响逐步显现,下半年经济不确定性依然较大。与此同时,信用环境潜在风险也在上升,社融增速或在3季度前后见顶。未来一段时间,经济下行压力仍在,就业市场或将继续承压。

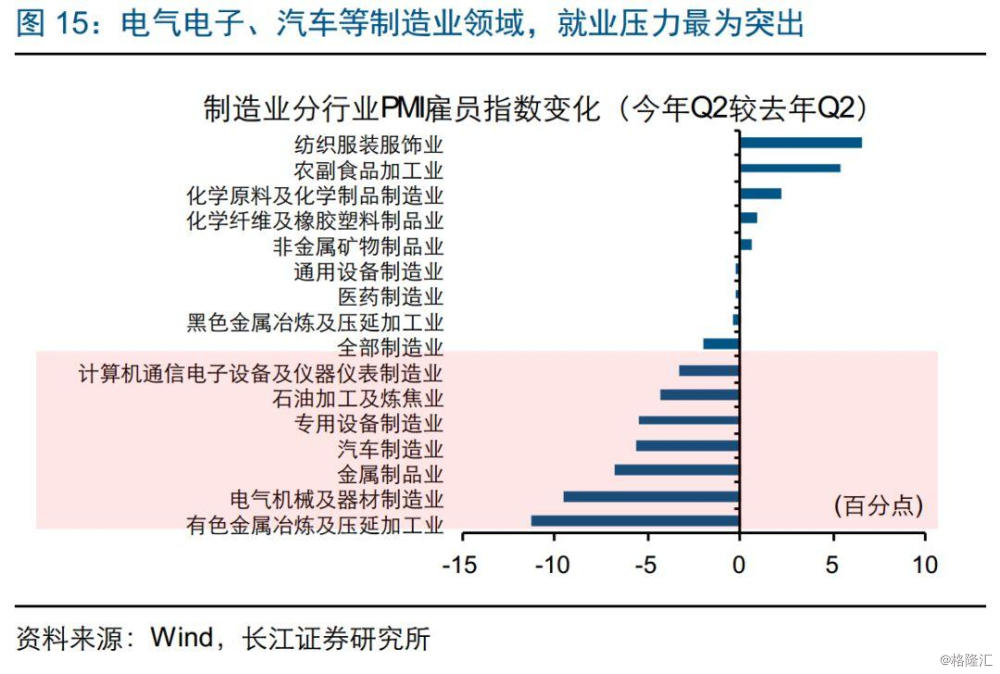

与过往不同,当前就业压力更多是“结构性”而非全局性,主要体现在电气电子、汽车等制造业领域。以往经济下行阶段,不同行业就业普遍承压,“周期性失业”特征较为明显。与过往不同,当前就业压力“结构性”特征较强,更多体现在制造业领域;例如,制造业PMI从业人员指数从去年中起持续、大幅下滑,农民工数量下降最快的也是制造业领域。进一步拆分结构可以发现,制造业行业中,电气机械、金属制品和计算机电子,汽车制造业,有色金属和石油加工冶炼业这3大类制造业,就业市场压力最为明显。

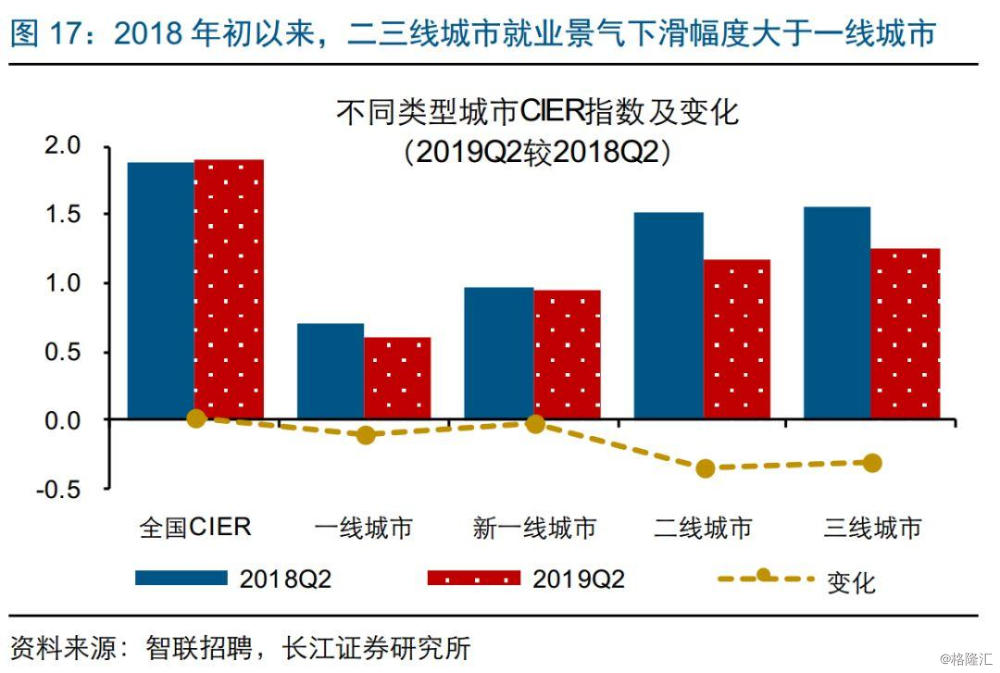

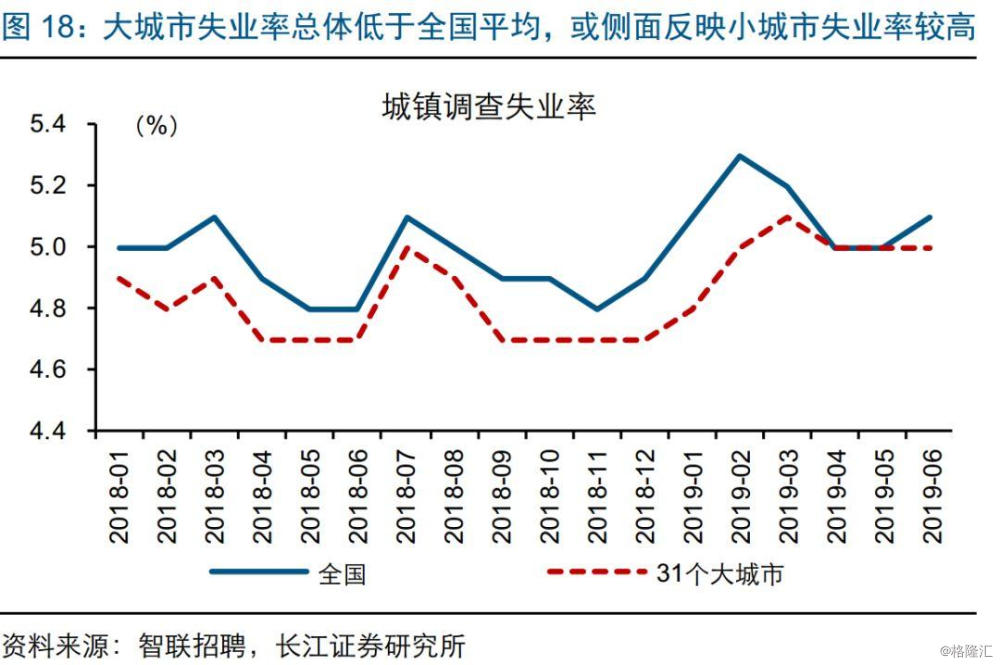

区域层面来看,二三线城市就业景气下滑幅度明显大于一线和新一线,或侧面反映制造业就业压力较大。对比不同能级城市CIER指数可以发现,二、三线城市CIER指数,今年2季度较去年同期下滑最为明显,一线和新一线 城市下降幅度较小,或反映二、三线城市就业压力相对较大。观察城镇调查失业率指标,也可以发现类似特征;全国调查失业率,持续高于31个大城市失业率水平,或反映中小城市失业率相对较高。考虑到三线及以下城市,服务业发展进度相对缓慢、制造业占经济比重相对较高,这类城市就业景气下滑较快或侧面反映制造业就业压力较大。

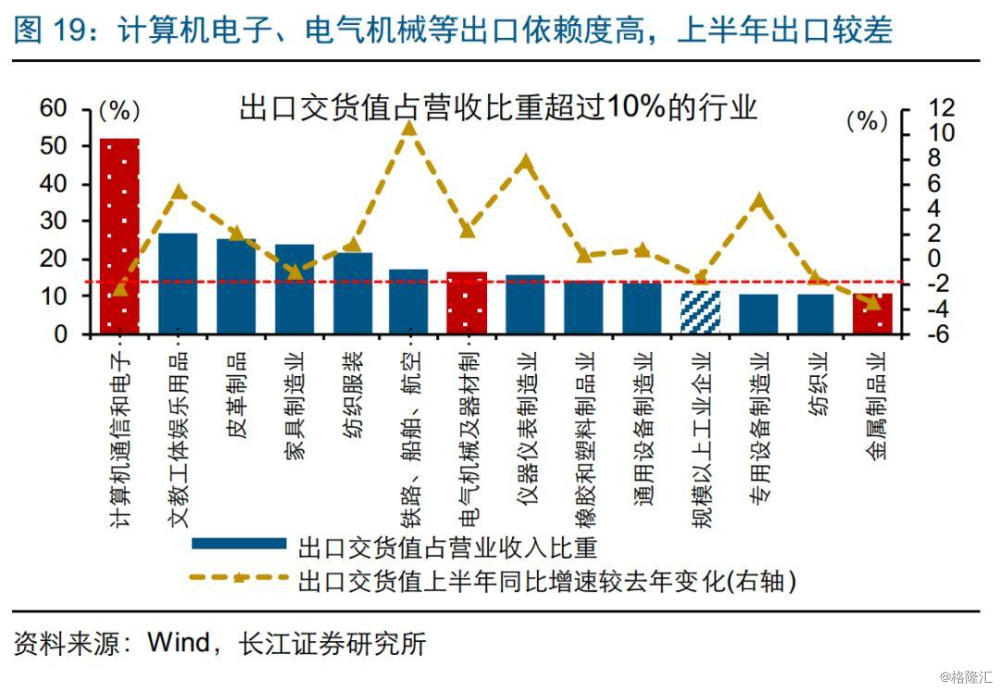

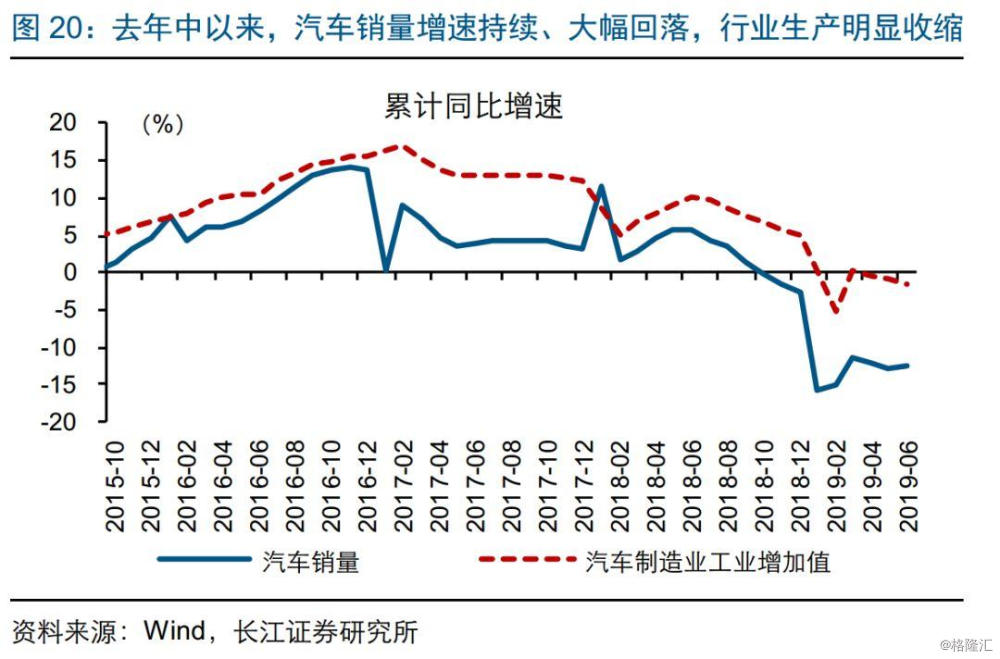

部分制造业就业明显承压,或与外需疲弱、内生动能低迷关联较大。具体来看,三类制造业就业市场承压较为明显。其中,电气机械、金属制品和计算机电子制造业,出口交货值占营收比重均处于较高水平,其中计算机电子制造业该比值更是高达50%,反映行业对出口依赖度较高。这类行业,去年中以来受到外需走弱、贸易政策环境变换等因素影响较大,出口增速明显回落,行业景气和就业形势受影响较为明显。此外,汽车制造业就业压力也相对较大,或在一定程度上受到去年中以来汽车消费持续走弱的拖累。有色金属和石油加工冶炼业就业景气下滑,或与去产能等因素有关。

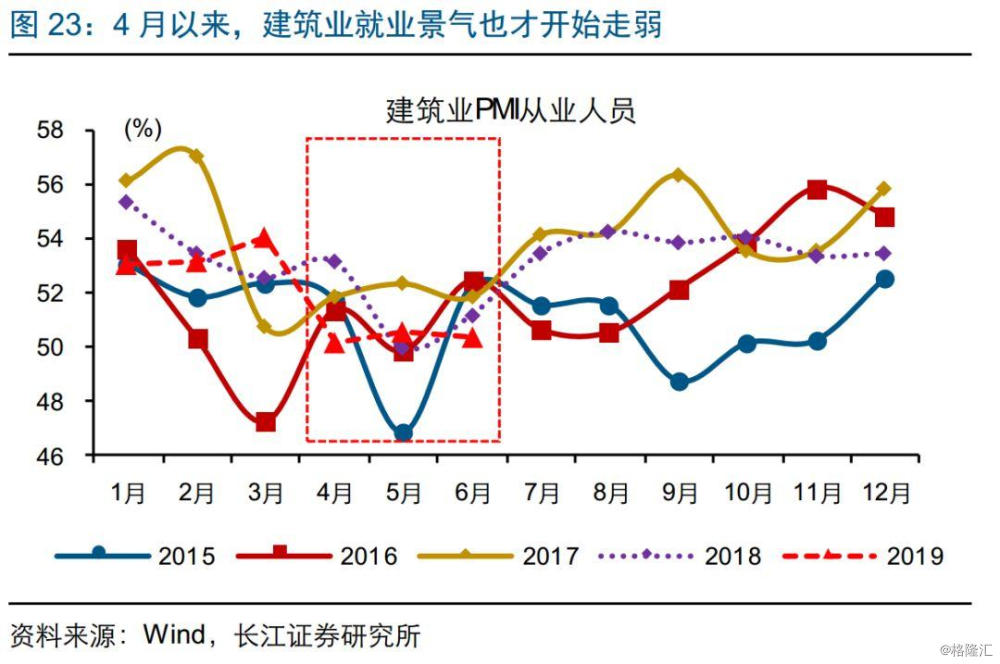

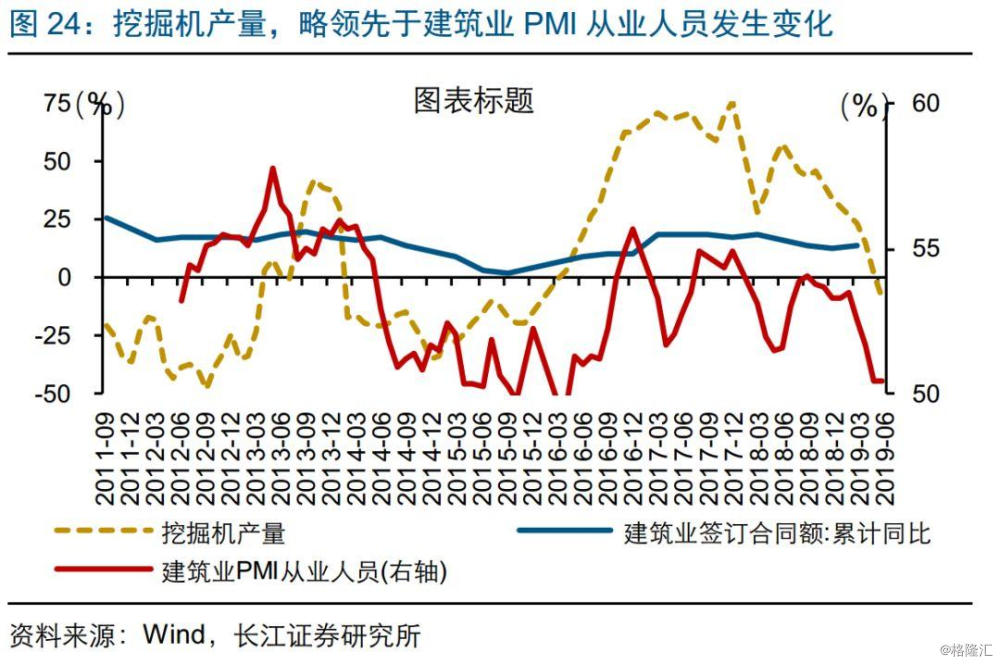

相较而言,建筑业就业相对较好,或与前期地产投资“韧性”有关。相较制造业,建筑业去年中以来就业景气总体较为稳定,在一定程度上得益于前期房地产建安投资改善、地产投资“韧性”的阶段性支持。然而,4月以来,伴随地产投资调整压力逐步显现,建筑业行业景气和就业景气已经有所回落。考虑到建筑业就业景气滞后于建筑业签订合同、挖掘机产量增速2到3个季度发生变化,领先指标去年3季度以来已经明显走弱,未来建筑业就业压力或也将逐步显现。

部分新兴服务业,就业景气相对较好,支持服务业就业企稳。不同于制造业就业景气的持续下滑,服务业就业景气去年下半年阶段性回落后,今年上半年一直维持在相对稳定的水平。分行业来看,批发零售等传统服务业就业景气下滑相对明显,而新兴服务领域就业景气相对较好(其中保险、环保就业较为平稳,医疗、培训就业景气有所好转)。此外,网上零售等新业态的高速发展,催生对互联网、电子商务等信息技术服务的需求,也对服务业就业产生拉动。

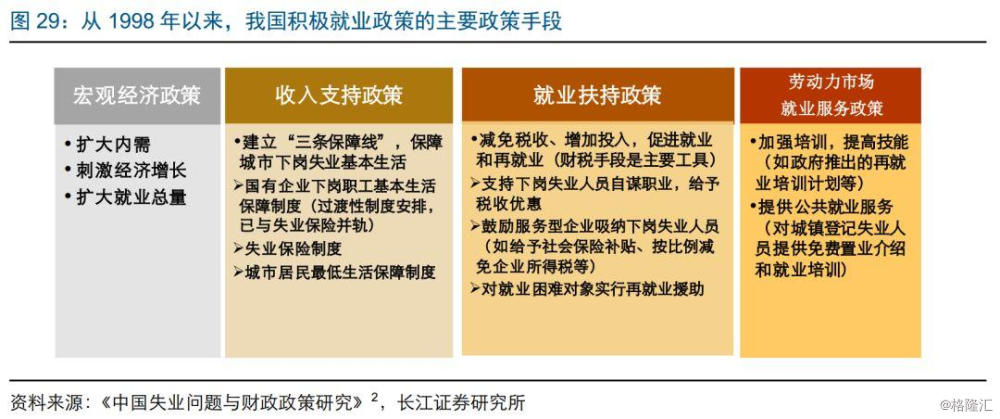

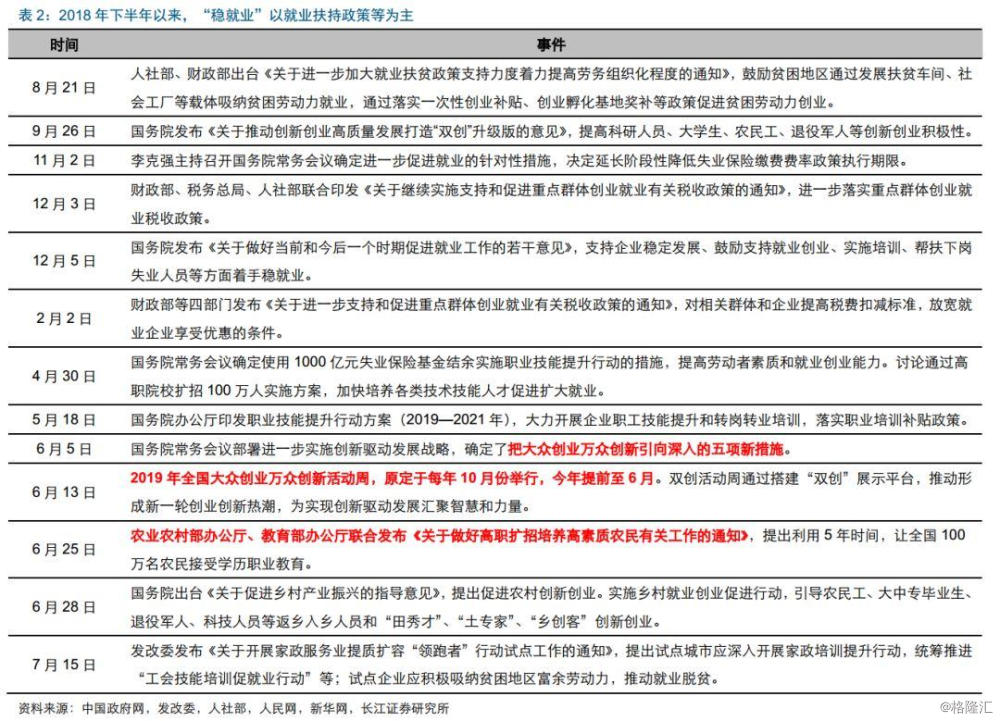

短期来看,结构性失业的背景下,传统总量调控政策并非优选,就业扶持政策等或是主导。当前,就业压力主要是结构性而非全局性,以传统总量需求端调控政策刺激经济、带动就业的手段或并非优选,而高杠杆下“走老路”稳增长的意愿与空间也并不大。结合近期已出台的稳就业措施来看,以支持就业扶贫、鼓励创新创业、帮扶下岗等为代表的就业扶持政策,以及加强职业技能培训等劳动力市场就业服务政策,或是当前“稳就业”的主要手段。

中长期来看,服务业就业吸纳能力较强,“调结构”政策助力产业加速转型,才是保障就业市场平稳的长久之计。2012年以来,我国进入转型阶段,产业结构发生明显变化,服务业取代第二产业成为主要的经济部门,吸纳就业能力也在明显提升。2013-2018年间,服务业GDP平稳扩张、年均增速7.9%(第一、二产业分别为3.8%和6.6%),就业人员数量年均增长4.5%(第一、二产业分别为-3.9%和-1.4%)。然而,相较海外发达经济体来看,我国服务业占GDP比重和吸纳就业的比重,都存在较大的提升空间。中长期来看,政策助力产业结构加速转型、促进服务业(尤其是吸纳就业能力较强的新经济领域)高质量发展,才是保障就业平稳的长久之计。

通过以上研究,我们发现:

1) 我国居民收入以工资为主;就业在较大程度上决定民收入,进而影响社会民生和大局稳定。保障就业市场平稳,是宏观政策调控的重要“底线”。

2) 就业是经济的滞后体现,去年中以来压力逐步显现;近期失业率连续两个月超季节性上升,市场关注进一步增加。

3) 与过往不同,当前就业压力更多是“结构性”而非全局性,在电气电子等出口依赖度较高的制造业、汽车制造业领域最为显著,与外需走弱、内生动能低迷有关。

4) 短期来看,结构性失业背景下,传统总量调控政策或并非优选,以职业培训、“双创”等为代表的就业扶持政策或是主导。

5) 中长期来看,服务业就业吸纳能力较强,“调结构”政策助力产业加速转型,才是保障就业平稳的长久之计。

注释:

[1]数据来源于中国人民大学与智联招聘联合公布的《中国就业市场景气报告》。55个样本城市中,一线城市包括北京、上海、广州和深圳,新一线城市包括成都、大连、东莞、杭州、南京、宇波、青岛、沈阳、苏州、天津、武汉、西安长沙、郑州、重庆,二线城市包括常州、佛山、福州、贵阳等15个城市,三线城市包括包头、大庆、呼和浩特等11个。

[2] "中国失业问题与财政政策研究"课题组. 中国失业问题与财政政策研究[J]. 经济研究参考, 2005(22):2-17.