下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:董德志 赵婧

来源:国信固收研究

本文考察房地产公司的偿债能力。分别从资产负债表和现金流表入手,观察样本房地产公司偿债能力的变化。

狭义偿债能力——基于资本负债表

短期偿债能力

从房地产企业的资产负债表出发,我们用货币资金比率指标来衡量企业的短期偿债能力。货币资金比率公式为:货币资金比率=货币资金/短期负债*100。该比率越高,短期偿债能力越好。

2018年底,样本前100房地产公司该指标中位数和平均数分别为128%和233%,中位数数值较2017年底小幅下滑。

长期偿债能力

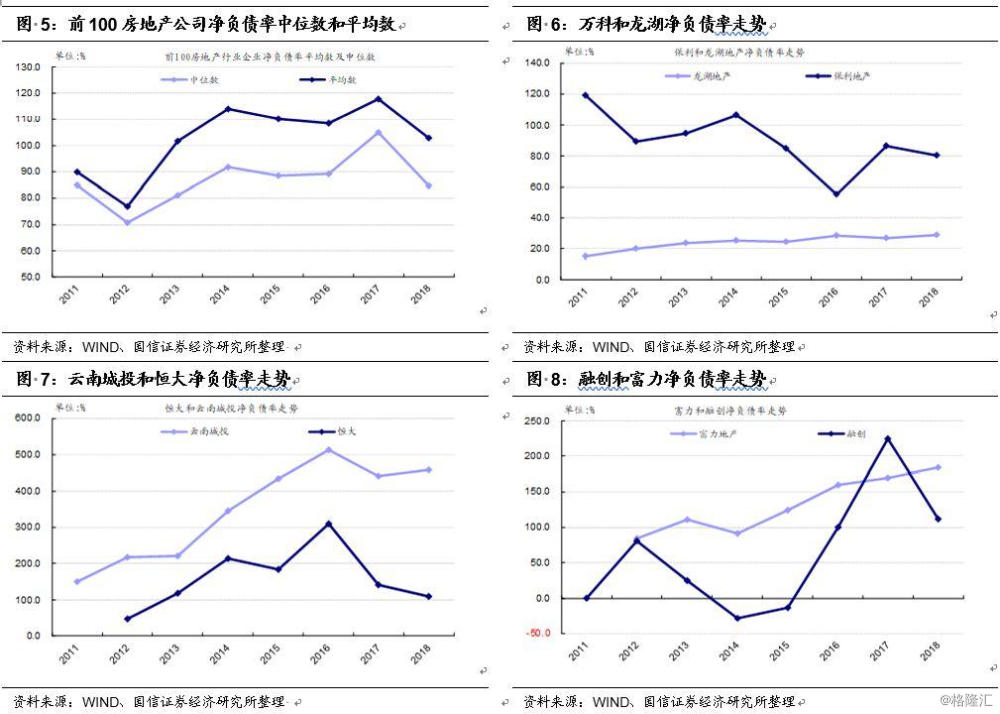

从房地产企业的资产负债表出发,我们用净负债率指标来衡量企业的长期偿债能力。净负债率公式为:净负债率=(有息负债-货币资金)/所有者权益*100,该指标越低,企业债务率越低。

2018年底,样本前100房地产公司净负债率中位数和平均数分别为85%和103%。这一数值均较2017年末小幅下滑。

然后具体公司方面,不同公司上下游议价权差异较大。负债率较低的第一梯队包括世贸、中海、龙湖等。负债率偏高的公司包括云南城投、融侨、华发等。变动方面,2018年底富力和龙湖净负债率较2017年上升。

狭义偿债能力——基于现金流量表

考虑到房地产是高杠杆行业,我们结合现金流量表来进一步衡量公司的偿债能力。

短期偿债能力

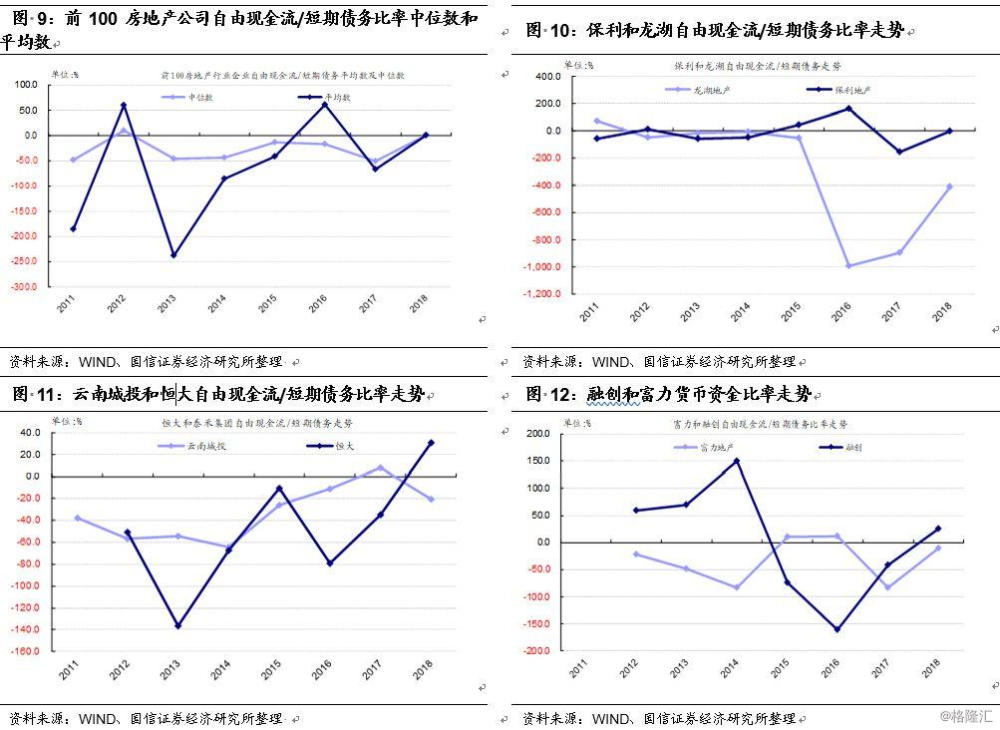

结合现金流量表,我们用(经营性现金流净额+投资性现金流净额)/短期有息债务来衡量房地产公司的短期偿债能力(现金流版)。该比率越高,短期偿债能力越好。

2018年底,样本前100房地产公司的该指标中位数和平均数分别为0.1%和0.3%,这一数值较2017年底明显改善。然后花样年和融创2018年该指标由负转正,改善明显。

长期偿债能力

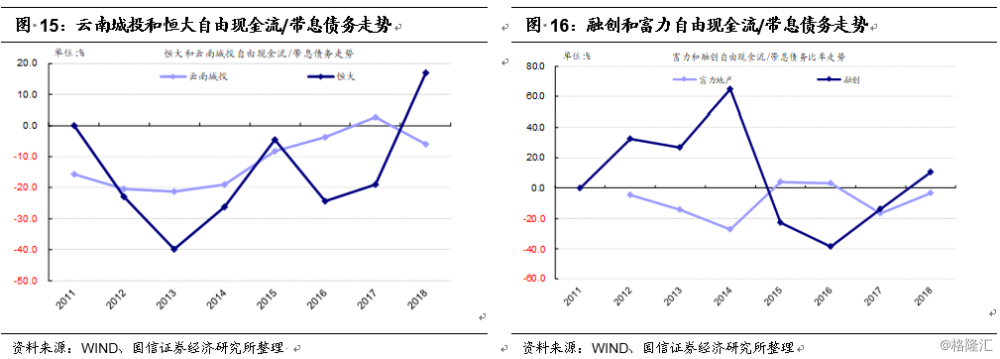

结合现金流量表,我们用(经营性现金流净额+投资性现金流净额)/带息债务来衡量房地产公司的长期偿债能力(现金流版)。该比率越高,长期偿债能力越好。

2018年底,样本前100房地产公司该指标中位数和平均数分别为-0.3%和0.1%。这一数值均较2017年末好转。具体公司方面,荣盛发展和融创改善明显。

广义偿债能力

除了关注利用财务指标计算的偿债能力以外,在比较同行业不同公司偿债能力时,还要重点关注广义偿债能力。因为在一个较短的时间周期中,企业要偿还某笔债务,通过外部融资获得资金,也即是“借新还旧”,可行度往往还高于狭义的偿债能力。

外部融资能力有定量指标和定性指标两类。定量指标很多:比如企业规模和行业地位、企业员工人数、企业银行贷款占整体债务比重等。通常来说,同样狭义偿债能力的企业,大企业的外部融资能力普遍好于小企业。定性指标方面,最典型的是企业性质,央企和国企的外部融资能力明显好于民企。

对于房地产企业,可以简化观察房地产销售额和存货这两个指标来衡量公司的外部融资能力。房地产销售额衡量当期该房地产公司的销售地位,存货衡量该公司未来的销售地位。另外从数据可获得角度出发,也可以用经营性活动现金流入作为房地产销售额的替代指标。

具体企业来看,从存货指标观察,2018年底存货值规模最大的五家公司分别是恒大地产、公司A、绿地控股、碧桂园以及保利地产;从经营性活动现金流入指标观察,前五分别为绿地控股、碧桂园、中海地产、公司A和恒大地产。

另外观察经营性现金流入和存货的变动。经营性现金流方面,样本公司中2018年规模明显下降的房地产企业有中信房地产集团、大悦城和中冶置业集团;存货方面,样本公司中2018年规模明显下降的有万达、正商置业和三盛宏业。

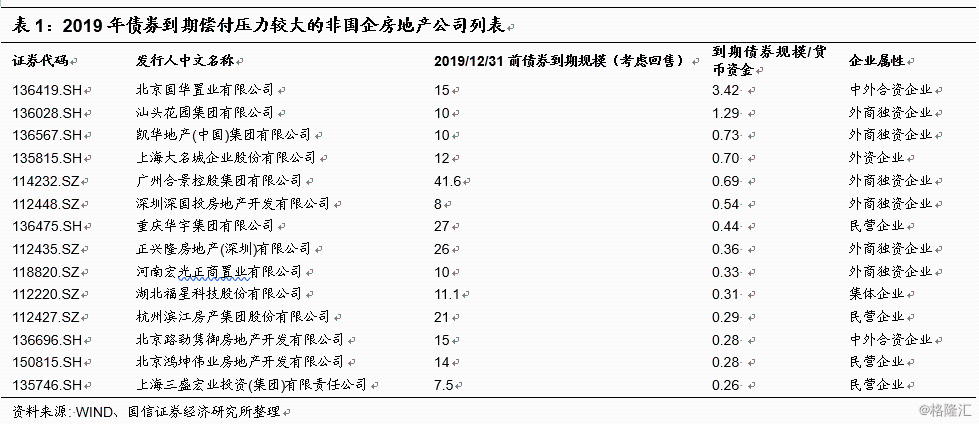

2019年债券到期偿付压力较大的房地产公司列表

从正源地产的例子来看,短期债券回售金额较大也容易引发兑付危机。我们筛选了2019年下半年债券到期(考虑回售)规模和货币资金比例较高的民营房地产债发行人,列表见表1。

另外,至今未公告2018年年报的房地产发债企业有天津房地产集团、颐和地产和正源房地产。