下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:潘向东、刘娟秀、郑嘉伟

来源: 新时代宏观

正文

客运量降幅收窄:公路水路降、铁路民航升

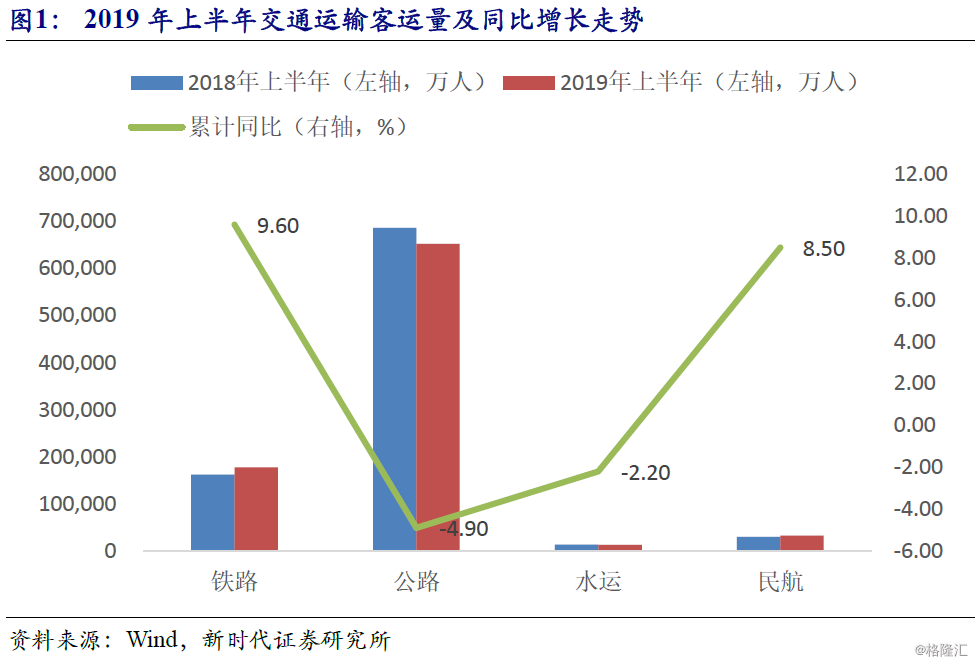

客运量整体降幅缩窄,结构出现分化。2019年上半年,完成营业性客运量87.5亿人,同比下降1.8%,其中二季度下降1.5%、降幅较一季度收窄0.6个百分点。结构出现分化,从客运方式来看,公路完成营业性客运量65.3亿人、下降4.9%,水路完成客运量1.3亿人、下降2.2%。便捷舒适高效出行规模持续增加,高铁、民航客运量保持较快增长。其中,民航上半年累计完成客运量3.2亿人,同比增长8.5%;铁路客运量累计同比增长9.6%;随着居民汽车保有量增加,为我国高速公路车流量增长提供了基础性支撑,上半年高速公路小客车出行量同比增长8.3%。

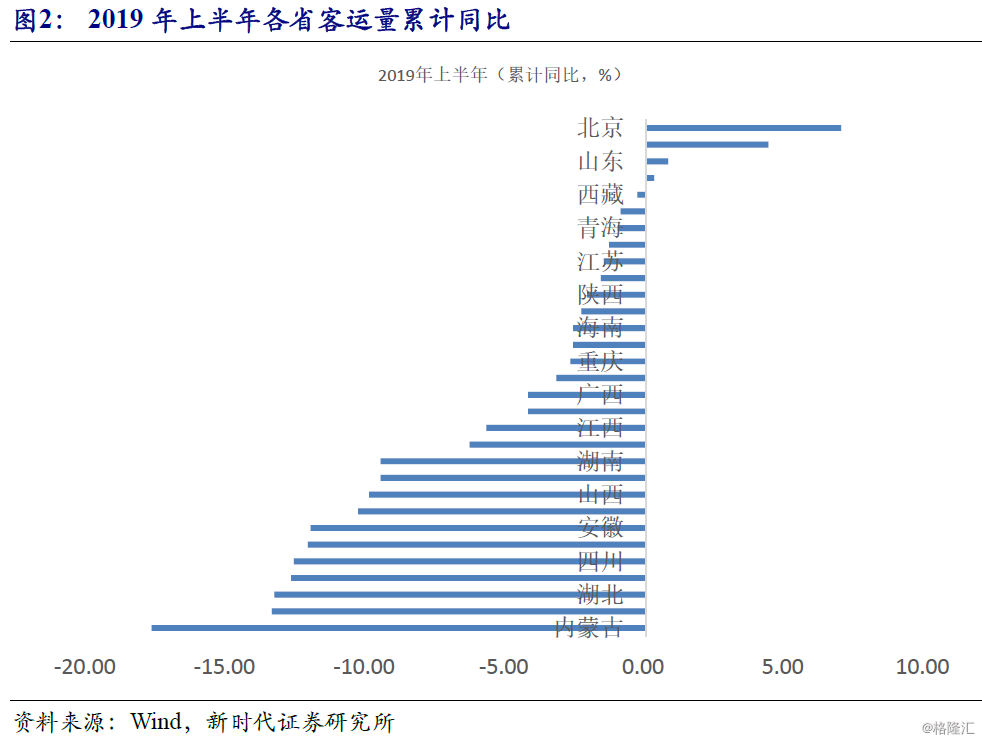

区域分化较为明显。分区域来看,客运方面,内蒙古客运流量同比出现17.7%的显著下滑,旅客周转量下滑14.8%;其次为宁夏、湖北、云南、四川等省份;北京、浙江、贵州等省份增速较高。随着居民汽车保有量增加,高速公路小客车通行量达39.27亿辆、同比增长7.8%,依然保持较快增长;中心城市客运量中,海口、哈尔滨客运总量下滑幅度最大,分别下滑11.3%和11.2%,增速较快的中心城市为成都、西安和杭州,增速分别达到15.3%、11.5%和9.9%。整体来看,贵州省的公路客运人数还是客运增速均排在西部地区省份前面;广东、江苏、河南、湖南依然是客运人数大省,2019年上半年客运人数均超过4亿人次,青海、宁夏、内蒙、海南、天津等省份客车流量处于省级排名底部。

民航、高铁平稳增长显示居民消费结构性变化。从居民出行方式选择看,居民更青睐于舒适便捷的出行方式如航空、高铁等,因此舒适度较低的公路出行方式连续出现负增长,随着消费替代行为,未来将保持同比增速下滑趋势,而民航、高铁客运量保持平稳增长,目前高铁客运量已经占铁路客运总量超过50%,未来这一比重仍将稳步上升;随着消费升级,民航客运未来将保持持续快速增长。水路客运规模占比较小,未来这一比重将保持稳定。

货运保持较快增长

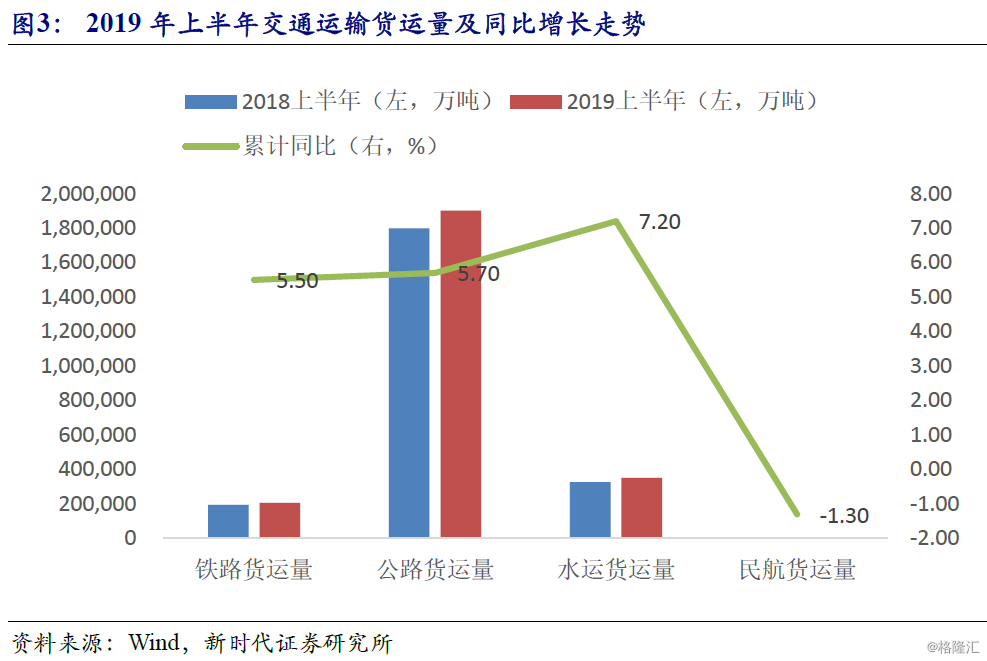

2019年上半年,我国完成营业性货运总量达到245.8亿吨,同比增长5.9%,保持在5%以上的较快增长水平,较2018年同期下滑1个百分点。分运输方式来看,公路完成货运量190.1亿吨,同比增长5.7%;其中,高速公路货运量增长9.0%,保持在较快增长区间;铁路完成货运量20.65亿吨,同比增长5.5%,较2018年同期下滑了2.2个百分点,占全社会比重达8.4%,铁路大宗物资运输优势明显,煤炭作为大宗货物运输中占比较高;水路货运增速回升,完成货运量35.0亿吨,增长7.2%,较2018年同期回升4.7个百分点;民航货运出现下滑,完成货运量351万吨,同比增长-1.3%。快递业务量继续保持在20%以上的增长速度,完成业务量277.59亿件,同比增长25.7%,持续高速增长。

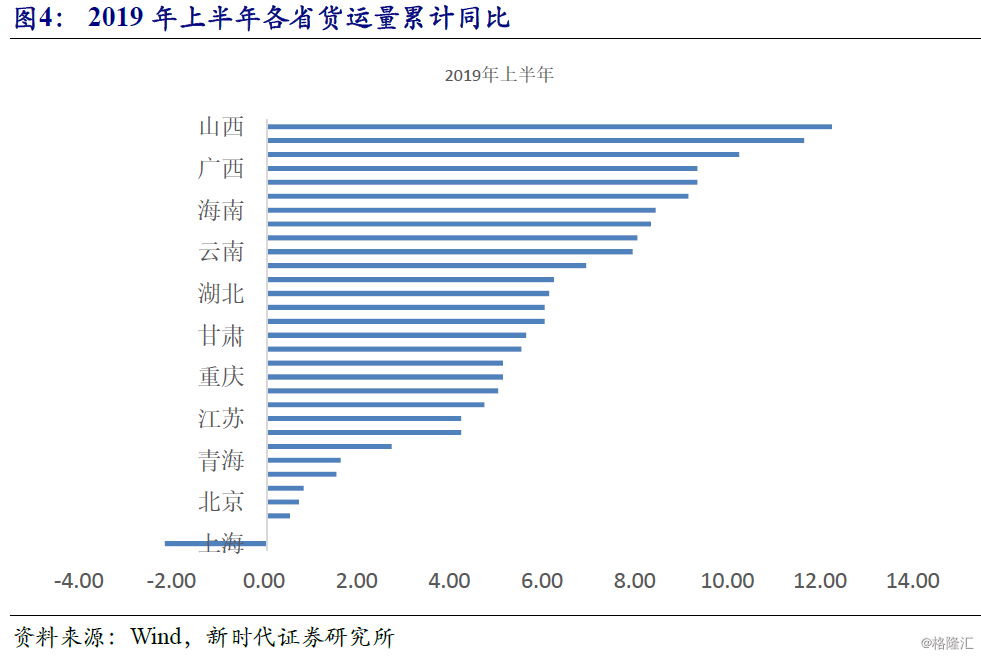

分区域来看,公路货运量方面,湖南、贵州高速公路货物运输量同比出现了明显下降,分别下滑5.9%和5.8%;甘肃、重庆、山西、天津等省份高速公路货运量增速较快;广东、山东、安徽、河北、河南公路货物运输总量排名靠前,2019年上半年均超过10亿吨;青海、宁夏、吉林、黑龙江等省份货物运输综合运量仍处于省级排名底部。铁路货运量方面,北京地区2019年上半年累计下滑30.20%,环比下滑速度放缓;广西、海南地区铁路货运量增速较快,一方面在中美贸易摩擦冲击下,得益于一带一路经济刺激;另一方面海南自由贸易岛政策优惠带来的影响。民航货运方面,上海和北京均增速下滑,分别下滑7.4%和5.7%;海南地区民航货运增长3.2%,增速放缓。

港口货物吞吐量分化明显

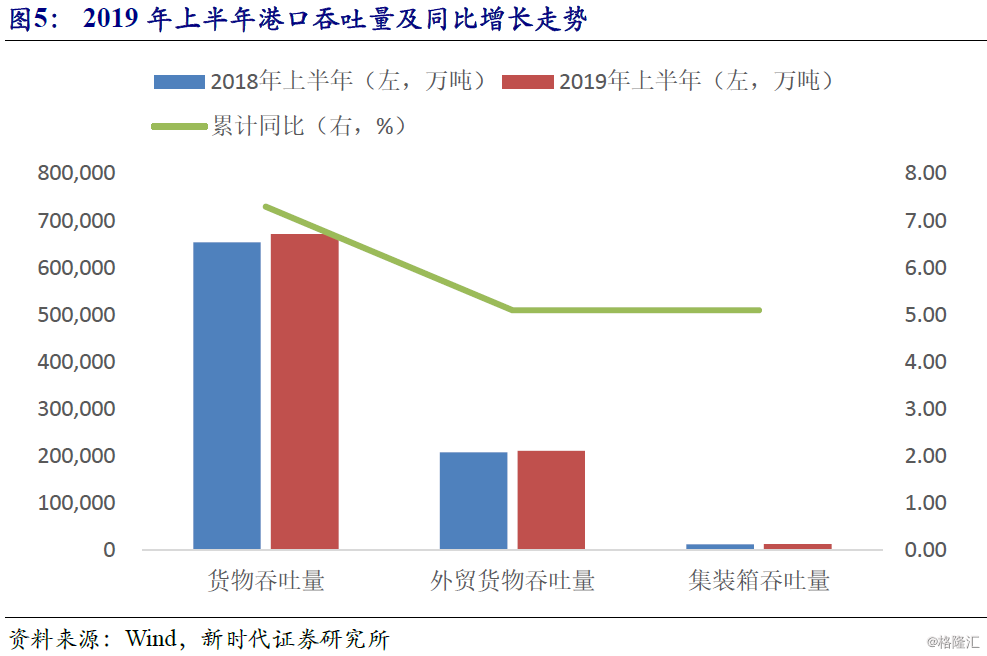

受贸易摩擦影响,港口货物吞吐量分化明显。2019年上半年,港口行业受到贸易战的一定冲击,全国港口完成货物吞吐量67.1亿吨,同比增长4.5%,比2018年同期下滑1.6个百分点,其中,内贸在扩内需影响下,吞吐量增长5.7%,高于2018年上半年3.6个百分点;外贸受贸易影响较大,继续维持低位增速,吞吐量增长2.4%,比去年同期下滑0.5个百分点。

从重点货类看,能源和集装箱较快增长,北方港口煤炭下水量同比增长较快,原油、液化气等外贸进港量增速较快;集装箱吞吐量增长5.4%。完成集装箱吞吐量12699万标箱,同比增长5.1%,集装箱吞吐量增速下滑速度达到3.2个百分点,此外,2019年上半年我国累计进口铁矿石及其精矿49909.4万吨,同比下降5.9%,其中,6月份我国进口铁矿石及其精矿7517.9万吨,环比减少857.40万吨,降幅10.24%,为2016年2月以来最低值,同比下降9.7%。导致港口铁矿石和砂石等矿建材料进港量增速下降较快。

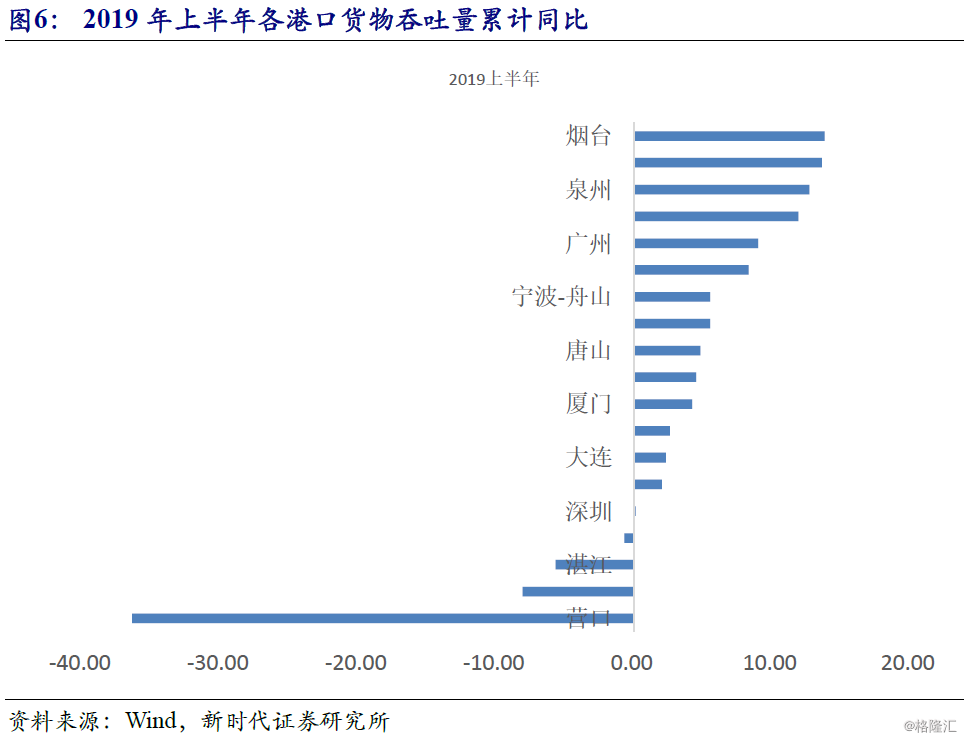

分港口看,主要关注发债主体对应的港口情况:1)辽宁区域港口货物吞吐量和集装箱吞吐量绝对额下降,仅大连港货物吞吐量维持低速正增长,但大连、营口港的集装箱吞吐量同比首度出现了负增长;2)河北区域港口吞吐量低增速,增速下滑明显,主要是受外贸等影响,其中唐山港货物吞吐量增速下降,集装箱吞吐量绝对额减少,天津港一转2017年、2018年颓势,上半年增速同比大幅增长;3)山东区域港口吞吐量整体增速高增长,日照港货物吞吐量增速降低,但集装箱吞吐量崛起;4)连云港、珠海港吞吐量仍维持低速增长,其中连云港上半年表现好于2018年全年水平;5)广西北部湾港吞吐量增速同比下降,但仍明显高于全国整体水平。整体看,辽宁港口风险仍较高,河北港口经营表现走弱,但考虑到主要发债主体背景较强,风险可控;其余发债主体的区域经营表现稳定或增长。

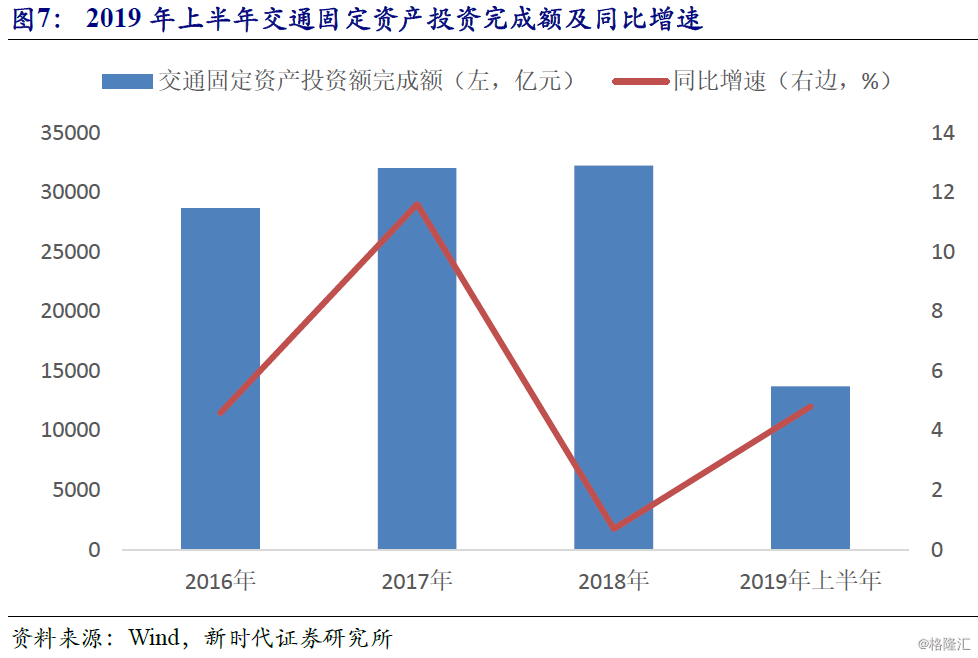

交通固定资产投资保持快速增长

2019年上半年,交通固定资产投资完成13698亿元,同比增长4.8%,增速较2018年上半年、2018年全年分别加快4.4个和4.1个百分点,其中,管道运输业固定资产投资完成额同比增速最快,达到23.2%;其次为铁路固定资产投资完成额同比增长14.1%,公路水路完成投资10052亿元、增长4.7%;航空运输业增速较低,同比下滑9.8个百分点。

交通运输是经济转型发展的基础,一方面,其可以通过加大固定资产投资,实现经济供给侧结构性改革补短板的力度,尤其在经济下行周期,通过加快推进重大建设项目建设,尤其是高质量推进管道、高铁等重点网管线路建设,具有稳经济的托底效应,另一方面,交运行业的快速发展是经济的晴雨表,通过规范交运行业发展,尤其是深化收费公路制度改革,有助于降低企业的物流成本,改善企业的营商环境,大力支持“互联网+”等交运服务新业态,引领经济转型升级。因此建议投资者可以重点关注“一带一路”以及京津冀、长三角、粤港澳大湾区综合交通运输体系建设的受益标的。

大类资产观察(2019.7.22-7.28)

5.1 股票市场

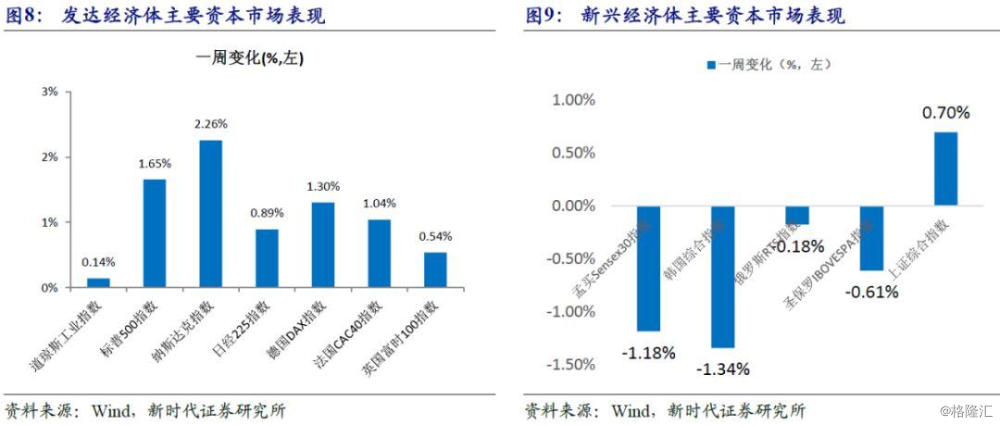

美国二季度经济数据超预期,三大股指集体收涨。上周,美国二季度经济数据公布,第二季度美国实际GDP年化初值环比增2.1%,大幅低于前值的3.1%,但是高于市场预期的1.8%,刷新去年第四季度来低位。美国第二季度核心PCE物价指数环比初值1.8%,低于预期的2%;第二季度美国实际个人消费支出环比初值4.3%,为2017年第四季度来最快增速。美国消费支出强劲,但库存和净出口下降成为二季度数据主要拖累。同时伴随投资减弱、全球经济增长放缓、油价下跌也是增长放缓的主要因素。美国月底降息预期强烈,三大股指集体收涨。其中,标普500指数周涨1.65%,收于3025.86点;道指周涨0.14%,收于27192.45点;纳指周涨2.26%,收于8330.21点。

欧洲股指走强,新兴市场主要股指回落。上周,土耳其四年来首次将基准利率下调425BP,从24%降至19.75%,。这是土耳其央行自2015年2月以来首次降息,降息幅度高于市场预期。欧洲央行宣布维持三大关键利率不变,但是随着欧元区制造业PMI指数弱于预期,预计欧元区2019年下半年经济下行的压力较大,面临风险增加,除了全球经济增速放缓外,英国脱欧、贸易保护主义以及地缘政治风险增加等均给欧元区经济前景带来不确定性,在降息预期下欧洲主要股指集体收涨。其中,德国DAX指数周涨1.30%,收于12419.90点;法国CAC40指数周涨1.04%,收于5610.05点;英国富时100指数周涨0.54%,收于7549.06点。亚太方面,新兴市场指数下跌,韩国综指周跌1.34%,收于2066.26点;日经225指数周涨0.89%,收于21658.15点;上证指数周涨0.70%,收于2944.54点。

5.2 债券市场

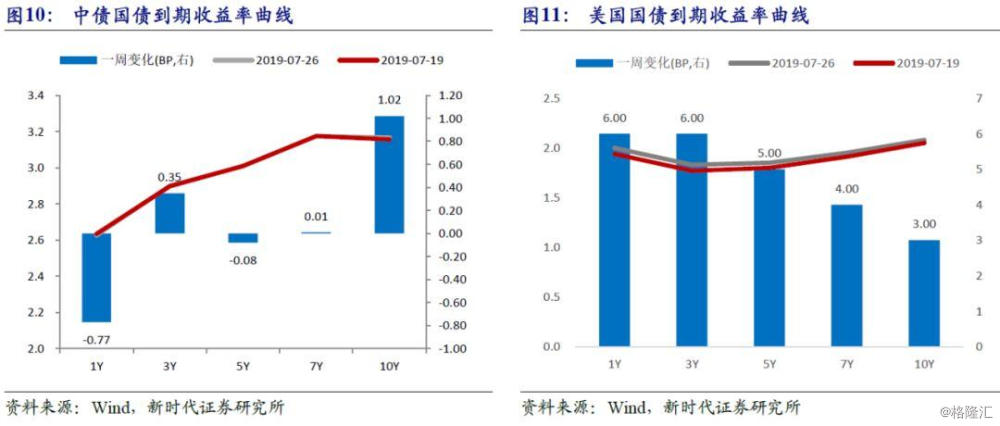

经济数据超预期,美债收益率回调。上周,美国二季度经济数据公布,较一季度出现较大幅度下滑,但明显强于市场预期,虽然经济增速放缓,但是通胀尤其是核心PCE维持在1.8%,美债收益率出现小幅回调,其中,1年期美债收益率上行6BP至2%;3年期、5年期、7年期美债收益率分别上行6BP、5BP、4BP,报1.83%、1.85%、1.95%;10年期美债收益率上行3BP,报2.076%;30年期美国国债收益率上行2BP,至2.594%。

国内债券市场:资金价格悉数回落,国债收益率涨跌不一。上周,央行公开市场开展了2977亿元TMLF(定向中期借贷便利)和2000亿元MLF操作,以对冲到期的5020亿元MLF,开展了500亿元逆回购和1000亿元的2个月国库现金定存,有4600亿元逆回购到期,累计净回笼4143亿元,创逾5个月以来单周新高。随着缴税缴准等因素消退,资金价格悉数回落,其中DR001大幅下行20.28BP,至2.6255%。国债收益率涨跌不一,其中1年期国债收益率下行0.77BP至2.6267%。3年期、7年期国债收益率分别小幅上行0.35BP、0.01BP,5年期国债收益率小幅下行0.08BP,10年期国债收益率上行1.02BP。10Y-1Y期限利差走阔1.79BP至53.94BP。

5.3 外汇市场

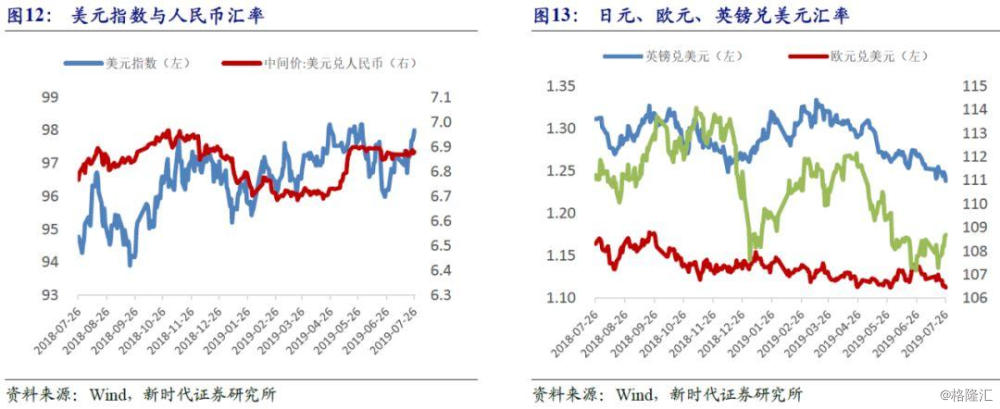

美元指数收涨,非美货币普遍下行。根据CME“美联储观察”:美联储7月底降息25BP的概率为78.6%,降息50BP的概率为21.4%;美国经济数据提振美国指数出现大幅上行,周涨0.9%,逼近98关口,收于97.9956。非美货币普跌,其中,欧元兑美元周跌0.83%,报1.1128;英镑兑美元周跌0.97%,报1.2383;美元兑日元周涨0.88%,报108.68。美元兑人民币汇率中间价上行161BP,收于6.8796。

5.4 房地产市场

前三十大中城市商品房成交面积出现下滑。上游工业企业生产仍然偏弱,6月工业企业利润同比下降3.1%,上半年全国规模以上工业企业实现利润总额同比下降2.4%,主要是受汽车、石油加工以及钢铁等少数行业影响,工业企业利润在低位徘徊。新增利润主要来源于建材、电力和电气机械等行业。下游方面,二三线城市新房成交面积环比全线下跌。其中30大中城市商品房成交套数同比下滑3001套。其中,一线城市成交5257套,较上周增加436套;二线城市成交11928套,减少1974套;三线城市成交9296套,较上周减少1065套。

5.5 大宗商品市场

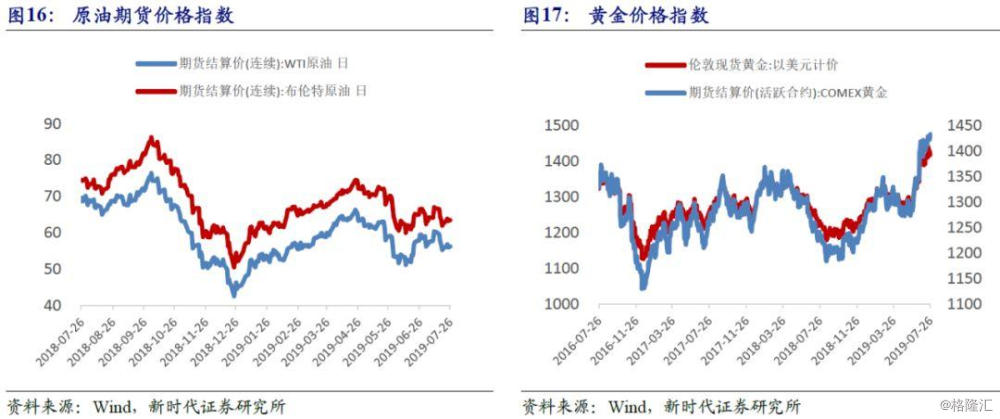

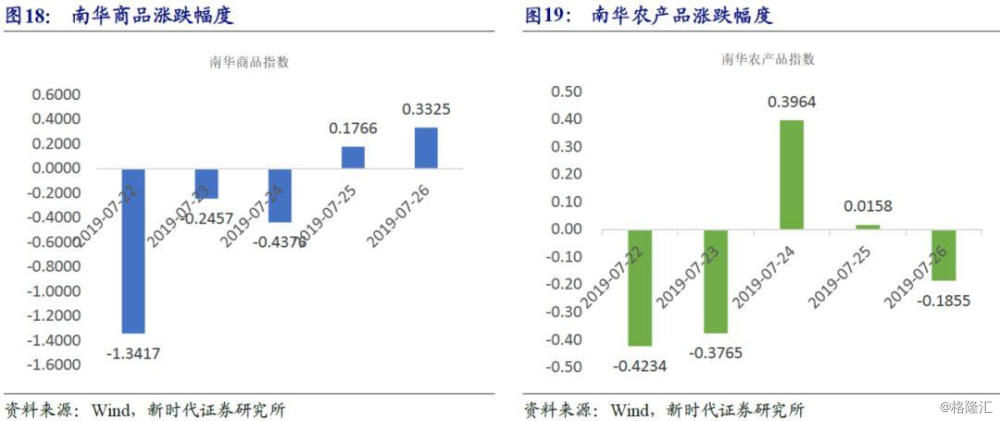

全球货币宽松预期下,黄金价格和原油期货纷纷收涨。上周,在全球货币政策宽松预期下,COMEX黄金期货盘周涨0.36%,最终收盘1432.20美元/盎司,连续第三周上涨;伦敦现货黄金周跌1.34%,收于1420.40美元/盎司。预期未来黄金价格在全球货币宽松预期下未来维持高位震荡。供给层面,美国石油钻井数连续八个月录得减少;霍尔木兹海峡地缘政治局势仍面临不确定性,国际油价呈现底部上行态势,其中,美国WTI原油期货本周涨1.02%,收于56.20美元/桶;布伦特原油期货周涨1.58%,收于63.46美元/桶。国内期货品种走势分化,黑色系大涨,焦炭、焦煤、螺纹钢、铁矿石收涨;农产品多品种下跌。