下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇7月29日丨IPO那点事(ID:ipopress)消息,港交所信息显示,7月28日,生兴控股(国际)有限公司递交港股上市申请。显示独家保荐人保荐人为信达国际。

值得注意的是,生兴控股曾在2018年7月和2019年1月两次递表港交所,现已失效。

生兴控股为香港知名总承建商,专门从事各种土木工程,包括地盘平整、道路及桥梁建设、排水及排污建设、水管安装及斜坡工程,拥有逾20年的经验。该公司由Worldwide Intelligence持有60.0%,而Worldwide Intelligence由赖伟先生全资拥有。

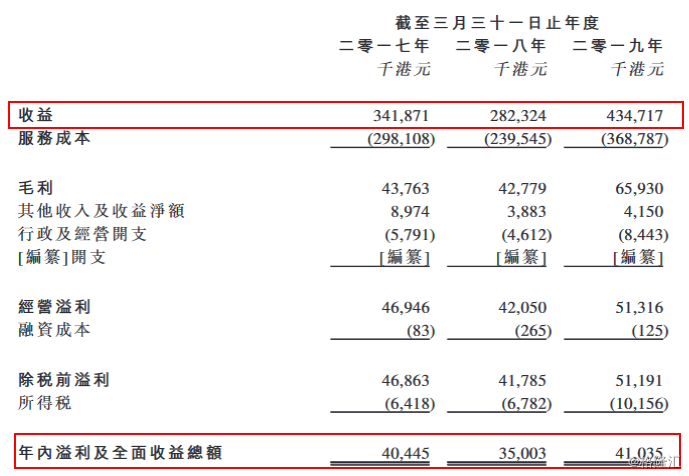

截至2019年3月31日止三个年度各年,该公司的收益分别约为341.9百万港元、282.3百万港元及434.7百万港元;年内溢利分别为40.45百万港元、35百万港元及41百万港元;毛利分别约为43.8百万港元、42.8百万港元及65.9百万港元,毛利率分别约为12.8%、15.2%及15.2%。

其中,产生自土木工程拓展署所授地盘平整以及道路及渠务工程合约的收益分别约占该公司总收益的56.9%、69.0%及80.6%。

IPO那点事(ID:ipopress)发现,截至2019年3月31日止三个年度各年,三名客户占生兴控股收益的100%;最大客户(即土木工程拓展署)分别占该公司收益的约56.9%、69.0%及80.6%。

风险因素方面:

该公司经营的业务须取得多项注册、牌照及证明,失去或未能取得或重续任何或所有该等注册、牌照及╱或证明,均可能对业务造成重大不利影响;

于往绩记录期间,倚赖政府授予的公共部门项目;

该公司的业务为非经常性质,且面对与竞投程序有关的风险;

倚赖分包商协助完成土木工程项目,而其表现将对该公司造成影响;

及厘定投标价时,项目需时及成本估计错误或不准确可能令生兴控股蒙受重大损失。

募资用途方面:

用于收购额外机器及设备;

用于为正在进行的及未来的地盘平整及道路及渠务工程项目招聘及留聘所需的额外员工;

用于满足与将由该公司承接的额外政府地盘平整及道路及渠务工程合约有关的适用营运资金需求;

用于升级该公司的信息科技系统及软件。