下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:燕翔、战迪、许茹纯、朱成成

来源: 追寻价值之路

核心结论

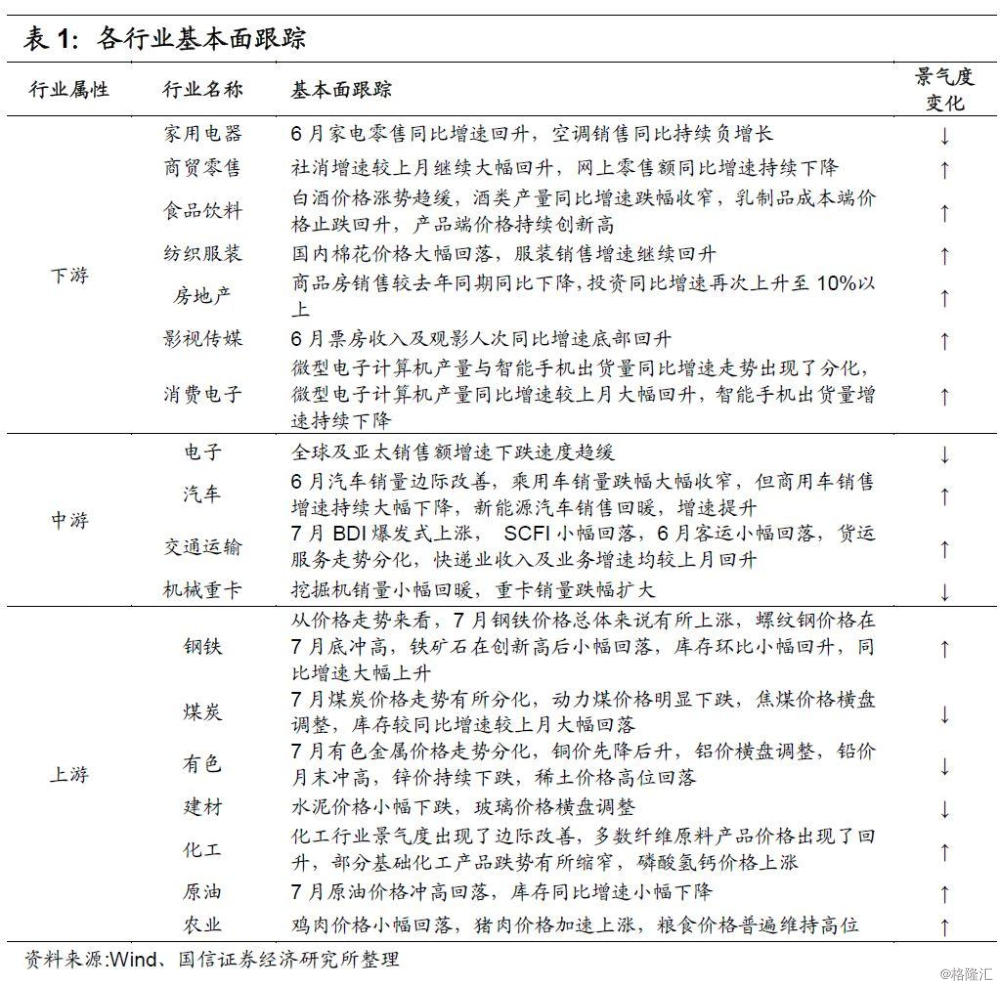

整体来看,上游资源品走势分化,中下游部分行业景气度出现了小幅回升。从当前各主要行业的基本面情况来看,(1)上游资源品走势分化,农产品走势强劲,钢铁价格走高,石油冲高回落,化工行业景气度边际改善,建材价格较为稳定,有色走势分化、煤炭价格下跌。(2)中游部分行业景气度小幅回升,汽车行业小幅回暖,BDI爆发式上涨,半导体行业持续探底,但跌势趋缓,机械销量走势分化。(3)下游社消增速超预期回升,食品饮料景气依旧,地产投资小幅反弹,纺服行业小幅回暖,传媒底部回升,消费电子中计算机产量大幅回升,但空调销量同比仍维持负增长。

行业板块市场表现回顾

板块综述

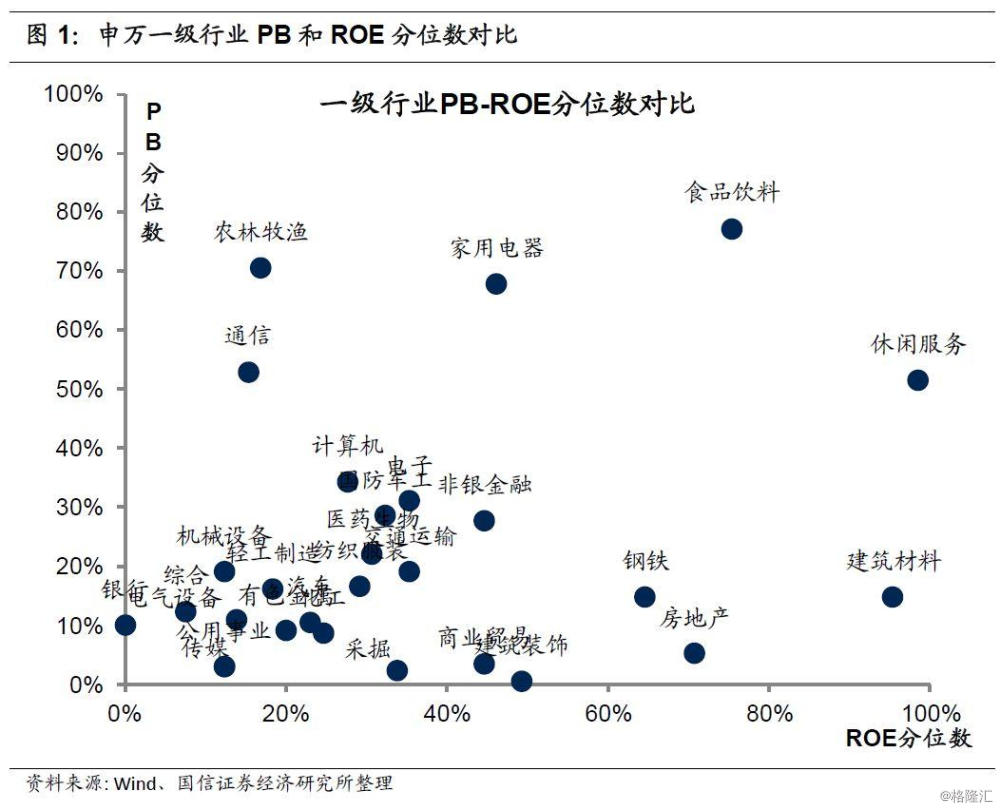

截至7月24日,7月A股市场小幅调整,上证综指跌1.9%,Wind全A下跌0.5%。从申万一级行业目前的PB和ROE水平对比来看,在小幅调整后,一级行业中仍仅有采掘、建筑装饰两个行业的PB维持在2%以下的分位数。

行业跟踪

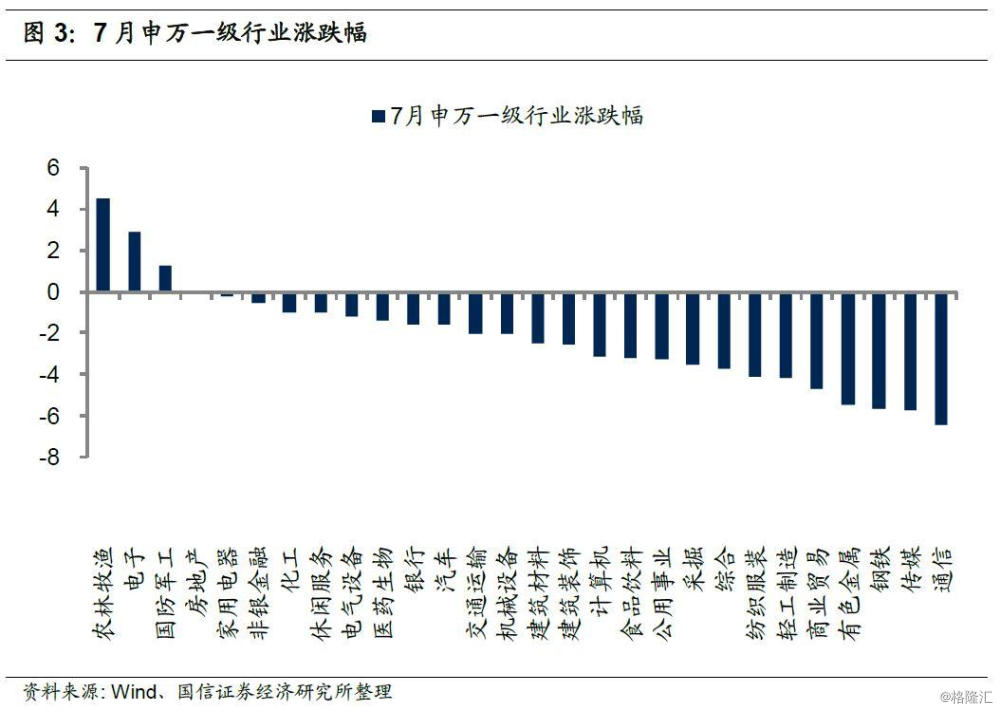

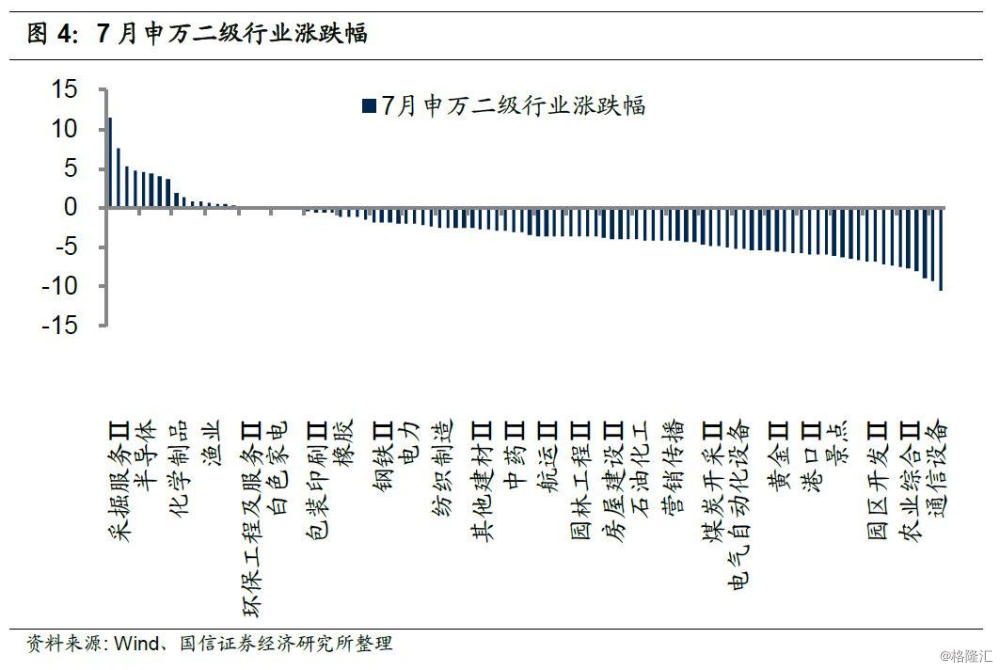

截至2019年7月24日,7月申万一级行业仅有农林牧渔、电子和国防军工三个行业上涨。二级行业中采掘服务、计算机应用和银行涨幅较大,化学制药、通信设备和工业金属跌幅较大。

下游行业:社消增速大超预期,地产投资小幅反弹

家用电器:空调销售持续低迷

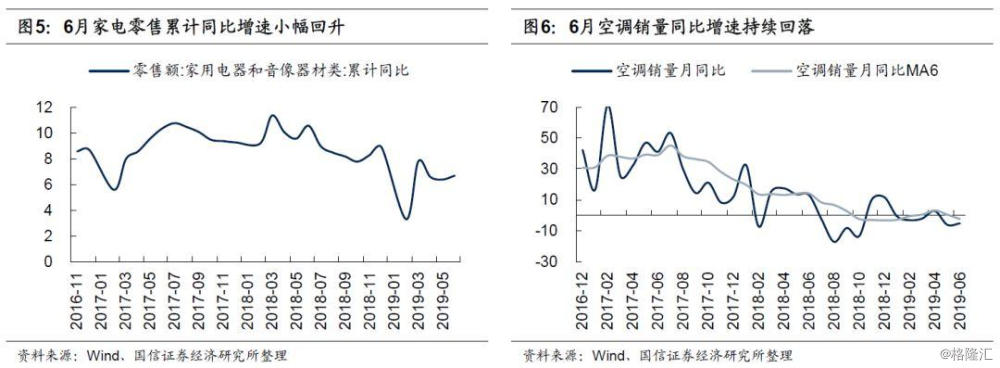

6月家电零售同比增速回升,空调销售同比持续负增长。家电音像累计零售额6月同比增速为6.7%,较5月小幅回升0.3个百分点,相比去年同期大幅下降3.9个百分点。6月空调销售同比持续回落,较去年同期销量下降8.4%,较上月增速继续回落2个百分点,但较去年同期增速有所回升。

商贸零售:社消零售超预期好转

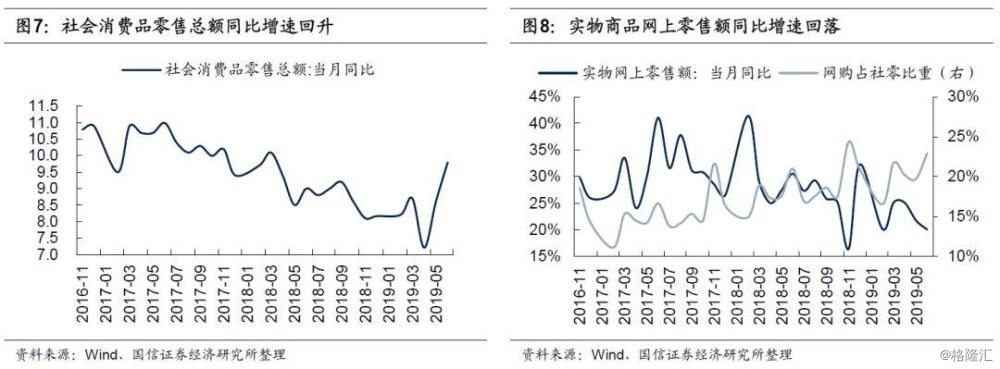

社消增速较上月继续大幅回升,网上零售额同比增速持续下降。社会消费品零售总额6月同比增速9.8%,在上月大幅反弹的基础上持续回升,较去年同期上升0.8个百分点。网上商品零售额同比增速持续下降至20%,较上月继续下降2个百分点,6月商品网上销售占社零总额比重小幅回升,至22.9%。

食品饮料:酒类产量跌幅收窄

白酒价格涨势趋缓,酒类产量同比增速跌幅收窄,乳制品成本端价格止跌回升,产品端价格持续创新高。2019年6月,52度高档白酒价格继续上涨,但涨幅小幅缩窄,白酒、啤酒及葡萄酒产量仍不及去年同期,但产量同比增速的跌幅均有所收窄。乳制品方面,产品端价格上升趋势不变。生鲜乳月均价格小幅上升至3.55元/公斤,产品端奶粉价格继续上升至188.5元/公斤,乳制品产品端价格持续创新高。

纺织服装:棉花价格跌幅明显

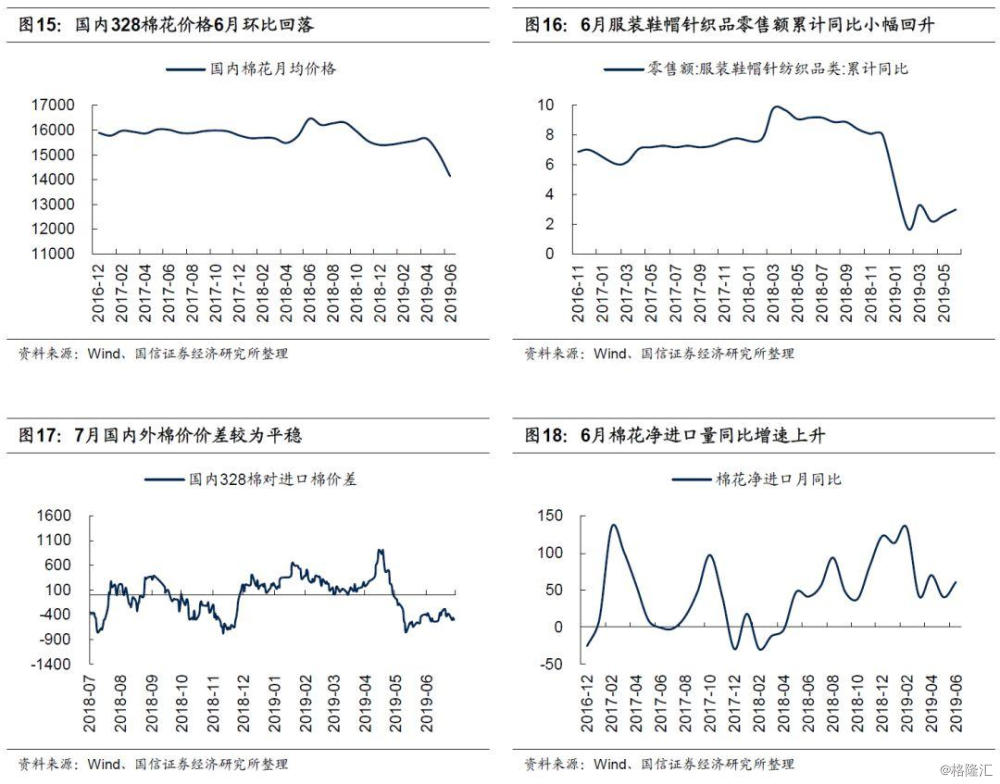

国内棉花价格大幅回落,服装销售增速继续回升。从成本端看,在价格高位盘桓近3年后,国内棉花价格开始明显下降,国内328棉花价格6月环比回落6.1%。7月份国内外棉价差较为平稳,6月棉花净进口同比增速回升。消费端看,服装鞋帽针织品零售额累计同比增速继续小幅回升,6月增速为3.0%,较上月回升0.4个百分点,较去年同期仍大幅下降6.2个百分点。

房地产:销售跌幅收窄、边际改善

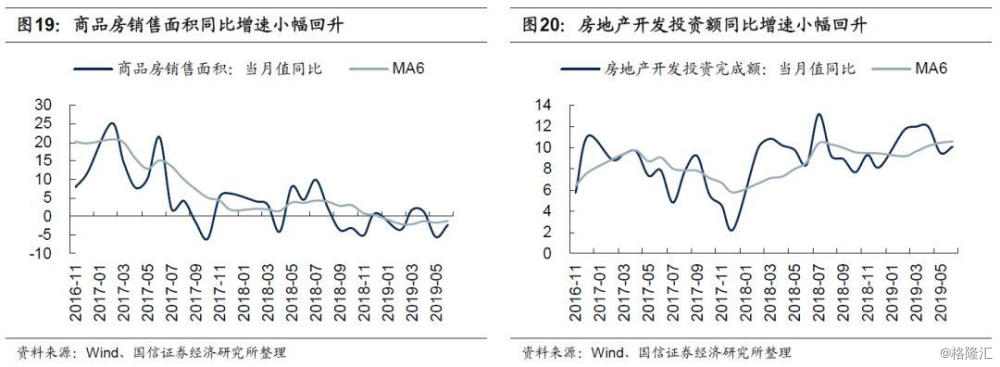

商品房销售较去年同期同比下降,投资同比增速再次上升至10%以上。2019年6月商品房销售面积仍不及去年同期,但同比跌幅收窄至2.3%,较5月份-5.5%的增速回升3.2个百分点;房地产开发投资增速6月份较上月回升,同比增速10.1%,较去年同期上升了1.7个百分点。

影视传媒:收入人次均底部回升

6月票房收入及观影人次同比增速底部回升。6月份票房收入与观影人次同比增速均较上月小幅回升。电影票房收入6月同比增速0.6%(52周滚动求和),较5月份回升1.6个百分点。观影人次6月同比增速-6.6%,较5月份上升1.3个百分点。

消费电子:计算机产量增速大幅回升

微型电子计算机产量与智能手机出货量同比增速走势出现了分化,微型电子计算机产量同比增速较上月大幅回升,智能手机出货量增速持续下降。微型电子计算机产量2019年6月同比回升16.6%,较上月2.8%的增速大幅回升。智能手机出货量2019年6月同比增速回落至-5.0%,但好于去年的同期增速-11.4%。

中游行业:电子行业跌势趋缓,汽车行业小幅回暖

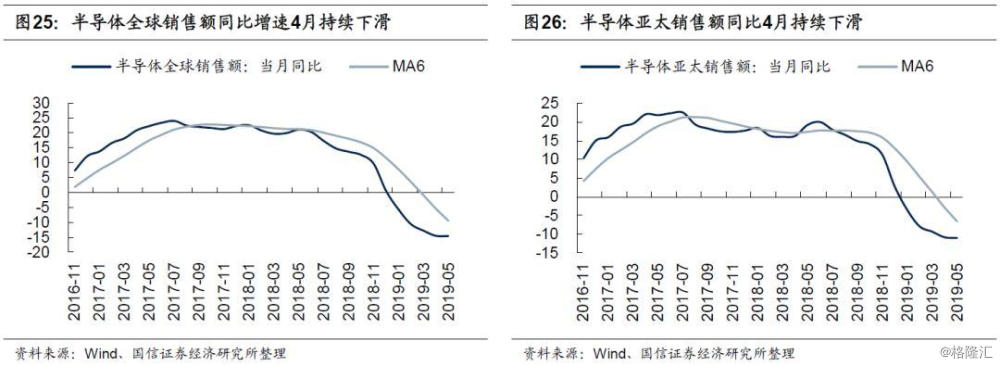

电子:增速下跌趋势大幅减缓

全球及亚太销售额增速下跌速度趋缓。2019年5月半导体行业持续探底,但销售额增速下跌的趋势大幅减缓,全球半导体销售额2019年5月同比增速-14.6%,亚太区同比增速-10.6%,同比跌幅与4月份基本持平。

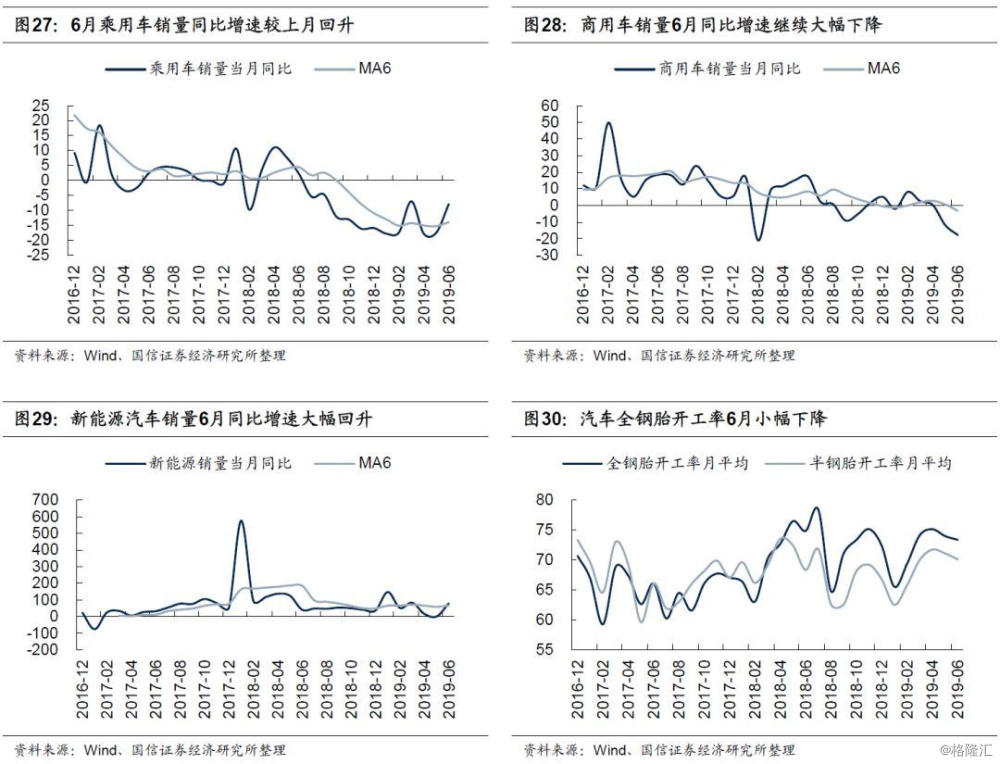

汽车:行业现小幅回暖迹象

6月汽车销量边际改善,乘用车销量跌幅大幅收窄,但商用车销售增速持续大幅下降,新能源汽车销售回暖,增速提升。6月乘用车销量同比增速-7.8%,跌幅较上月大幅收窄近10个百分点;6月商用车销量持续大幅下降,同比增速下跌至-17.8%。新能源汽车销量6月份同比增速大幅回升,由上月的2.4%回升至81.0%。6月全钢胎及半钢胎开工率均小幅回落。

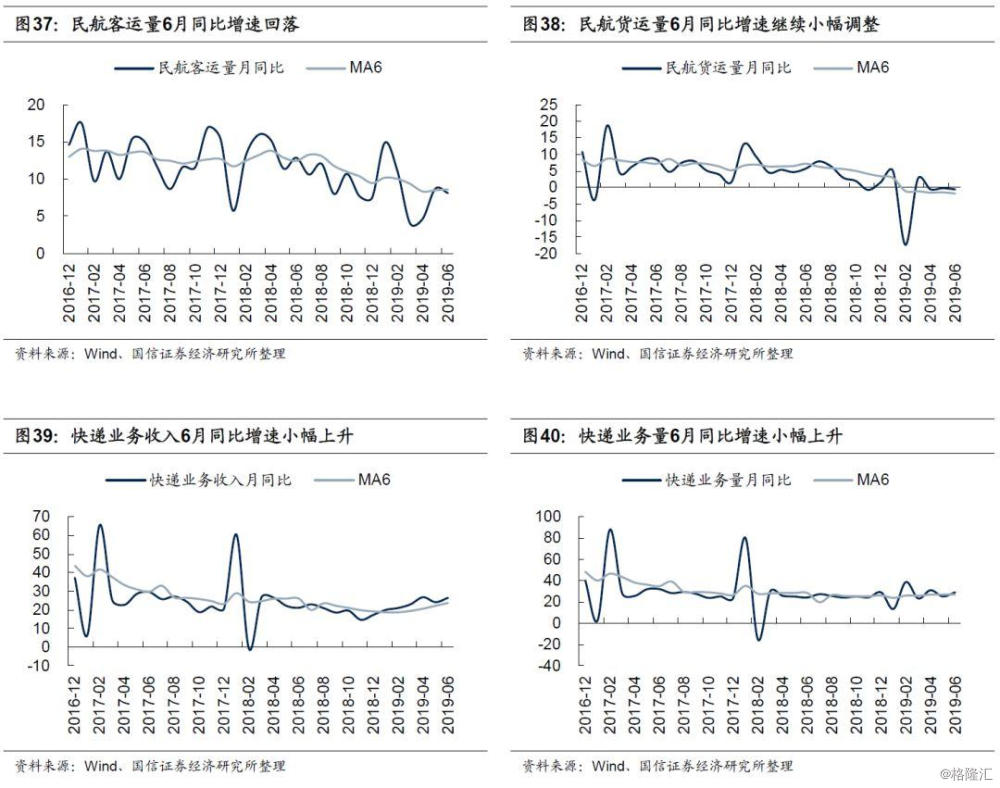

交通运输:BDI呈指数型上升

7月BDI爆发式上涨, SCFI小幅回落,6月客运小幅回落,货运服务走势分化,快递业收入及业务增速均较上月回升。截至7月24日,波罗的海指数(BDI)报2014点,较6月末大幅回升660点。7月平均BDI指数为1857,环比6月大幅回升58.1%。上海出口集装箱运价指数(SCFI)报791,较上月末继续下降39点,7月平均SCFI指数806,高于上月的789点。6月公路货运服务较上月基本持平,铁路货运上升、民航货运持续下降,客运增速均有不同程度的回落。受电商年中大促利好,6月快递行业再次升温,快递业务收入同比增速为26.5%,较上月上升2.3个百分点,快递业务量同比增速29.1%,较上月上升了3.9个百分点。

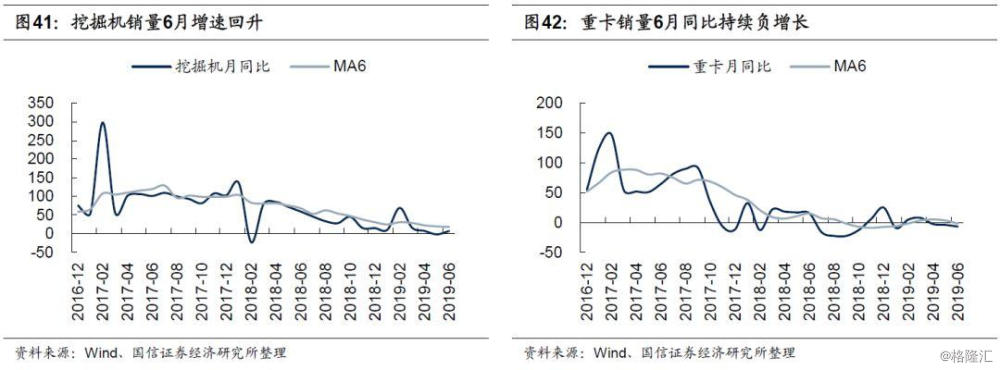

机械重卡:走势分化

挖掘机销量小幅回暖,重卡销量跌幅扩大。挖掘机6月销量同比增速小幅回升,同比增速由上月的-2.2%回升至6.6%。6月重卡销量同比维持负增长,且跌幅扩大,由上月-4.7%的增速继续下滑至-7.5%。

上游行业:黑金价格走高,猪肉持续上涨

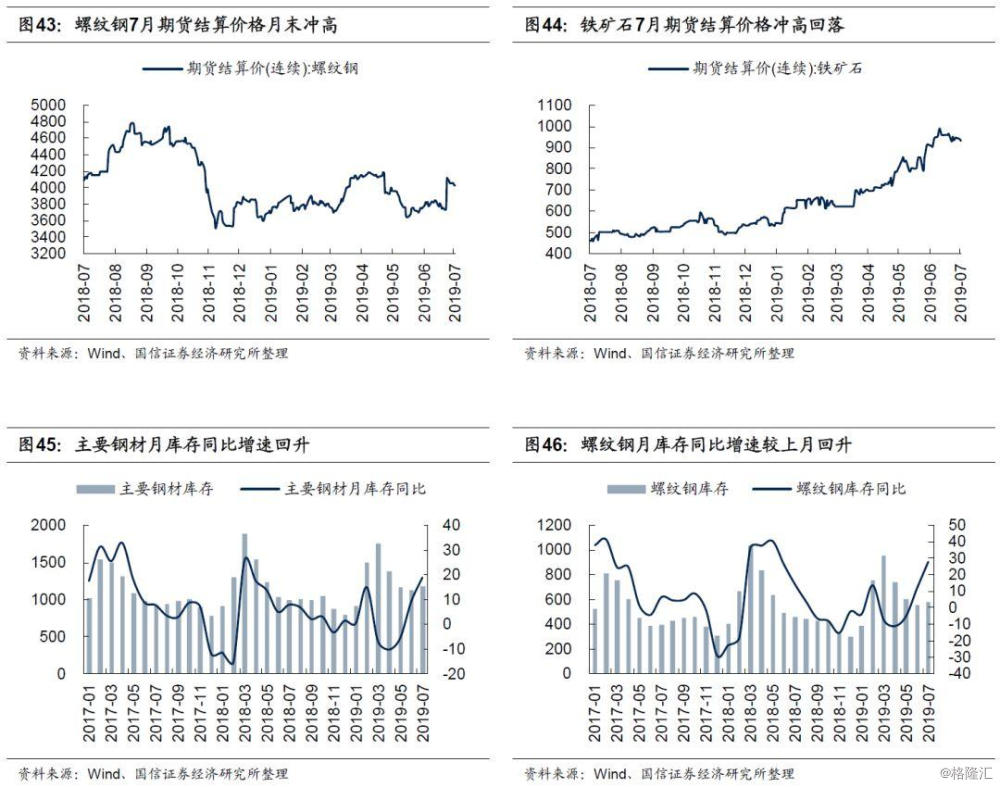

钢铁:库存同比增速大幅回升

从价格走势来看,7月钢铁价格总体来说有所上涨,螺纹钢价格在7月底冲高,铁矿石在创新高后小幅回落,库存环比小幅回升,同比增速大幅上升。截至7月24日,螺纹钢期货结算价为4031元,比6月末上升了251元,7月平均结算价3907元,环比回升4.1%,铁矿石期货结算价7月24日结算价931元,较上月末下降了14元,月均价格953元,环比大幅上升11.1%。从库存上看,主要钢材库存及螺纹钢库存环比均有所回升,同比增速均大幅回升。

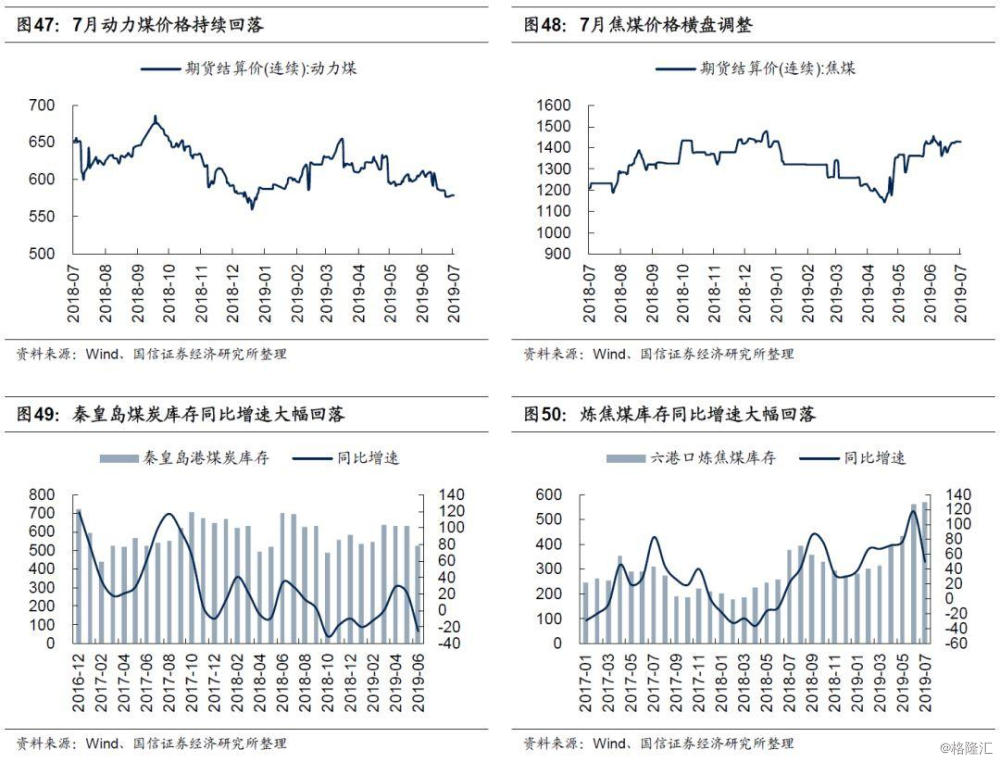

煤炭:动力煤价格下跌

7月煤炭价格走势有所分化,动力煤价格明显下跌,焦煤价格横盘调整,库存同比增速较上月大幅回落。截至7月24日,动力煤期货结算价578.6元,较上月末环比回落4.7%,月均结算价587.5元,较上月环比回落2.5%,焦煤期货结算价1430元,较上月末环比小幅下降0.8%,月均结算价月环比增速1.3%。截至6月末秦皇岛港煤炭库存527万吨,较上月大幅下降107.5万吨,同比增速为-25.1%。炼焦煤7月平均库存571万吨,环比上月有所回升,月平均库存同比增速为50.4%,较上月大幅下降。

有色:价格走势分化

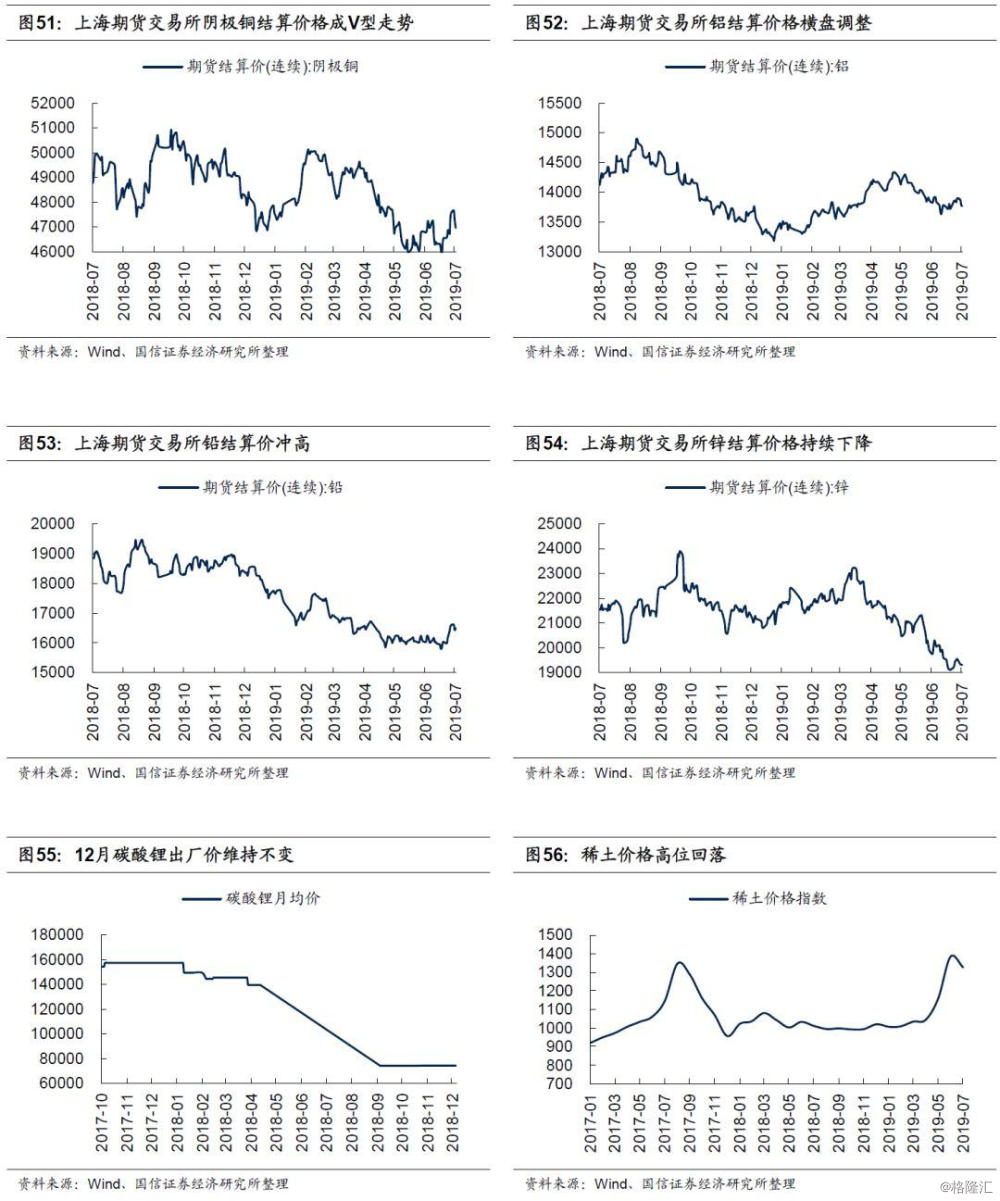

7月有色金属价格走势分化,铜价先降后升,铝价横盘调整,铅价月末冲高,锌价持续下跌,稀土价格高位回落。从价格走势来看,7月有色金属价格走势分化明显,铜价走出V型走势,月末价格与月初基本持平,铝价横盘调整,铅价下半旬开始发力,锌价则持续下跌。截至7月24日,根据上海期货交易所结算价格,阴极铜期货结算价与上月基本持平,低于上月1.3%的环比增速,铝期货结算价当月环比下降0.5%,高于上月-2.3%的环比增速。铅期货结算价当月环比回升3.1%,高于上月-0.5%的环比增速。锌期货结算价环比增速-3.7%,高于上月-4.8%的环比增速。稀土价格高位回落,7月环比下降4.1%。

建材:玻璃价格横盘调整

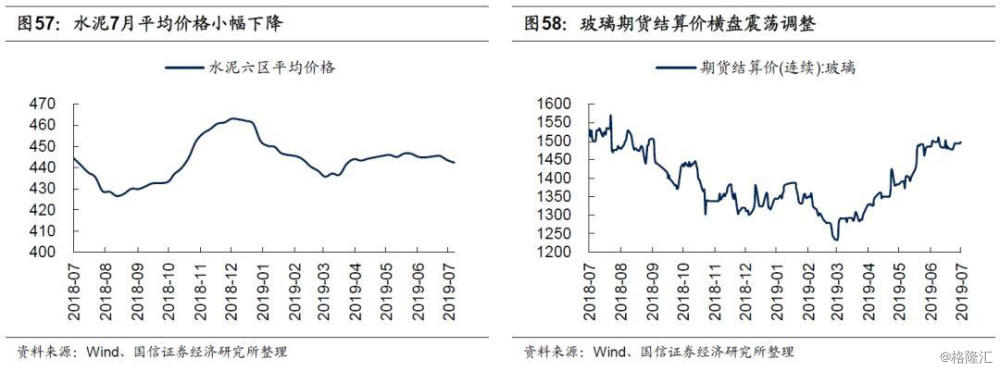

水泥价格小幅下跌,玻璃价格横盘调整。截至7月19日,六区水泥均价442.3元/吨,当月环比回落0.7%,低于上月-0.3%的增速。玻璃期货结算价横盘震荡调整,截至24日价格为1497元/吨,当月环比增速0.0%,低于上月6.6%的环比增速。

化工:行业景气度小幅回升

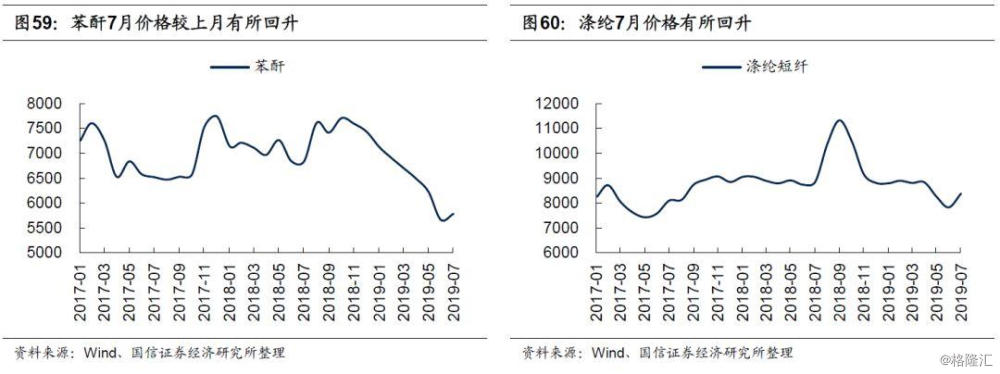

化工行业景气度出现了边际改善,多数纤维原料产品价格出现了回升,部分基础化工产品跌势有所缩窄,磷酸氢钙价格上涨。截至7月24日,纤维原料方面,苯酐7月环比增速2.1%,较上月-9.0%的增速有所回升,涤纶短纤7月环比回升7.1%,高于上月5.2%的环比增速。粘胶短纤1.5D 7月环比增速4.2%,高于上月-5.5%的环比增速。氨纶40D 7月环比增速-3.3%,较上月-2.8%的环比增速小幅回落。基础化工方面,轻质纯碱7月环比增速-9.8%,烧碱7月环比增速-1.7%,纯MDI 7月环比回落3.5%。其他化工方面,磷酸氢钙7月价格环比上升1.2%。

原油:价格冲高回落

7月原油价格冲高回落,库存同比增速小幅下降。7月,原油价格冲高回落,环比小幅下降。7月WTI月均价格为57.8,截至7月23日,WTI原油现货价格56.7美元,与6月末价格相比回落3.1%。同时库存量环比小幅下降,同比增速也有所降低。

农业:猪肉价格猛涨

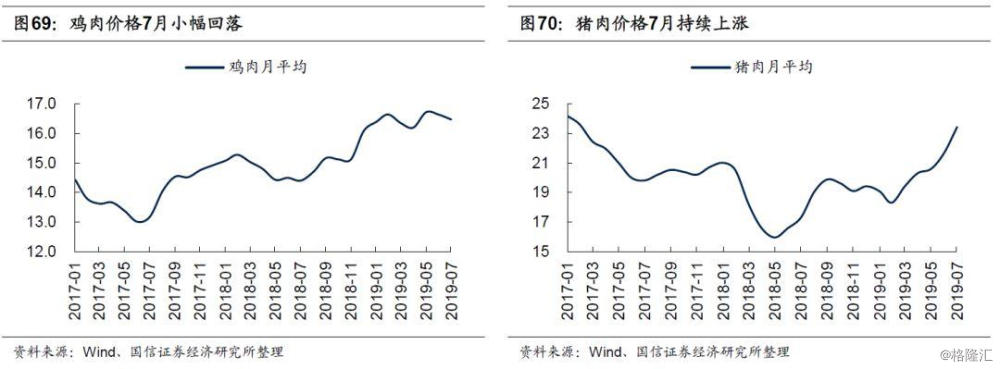

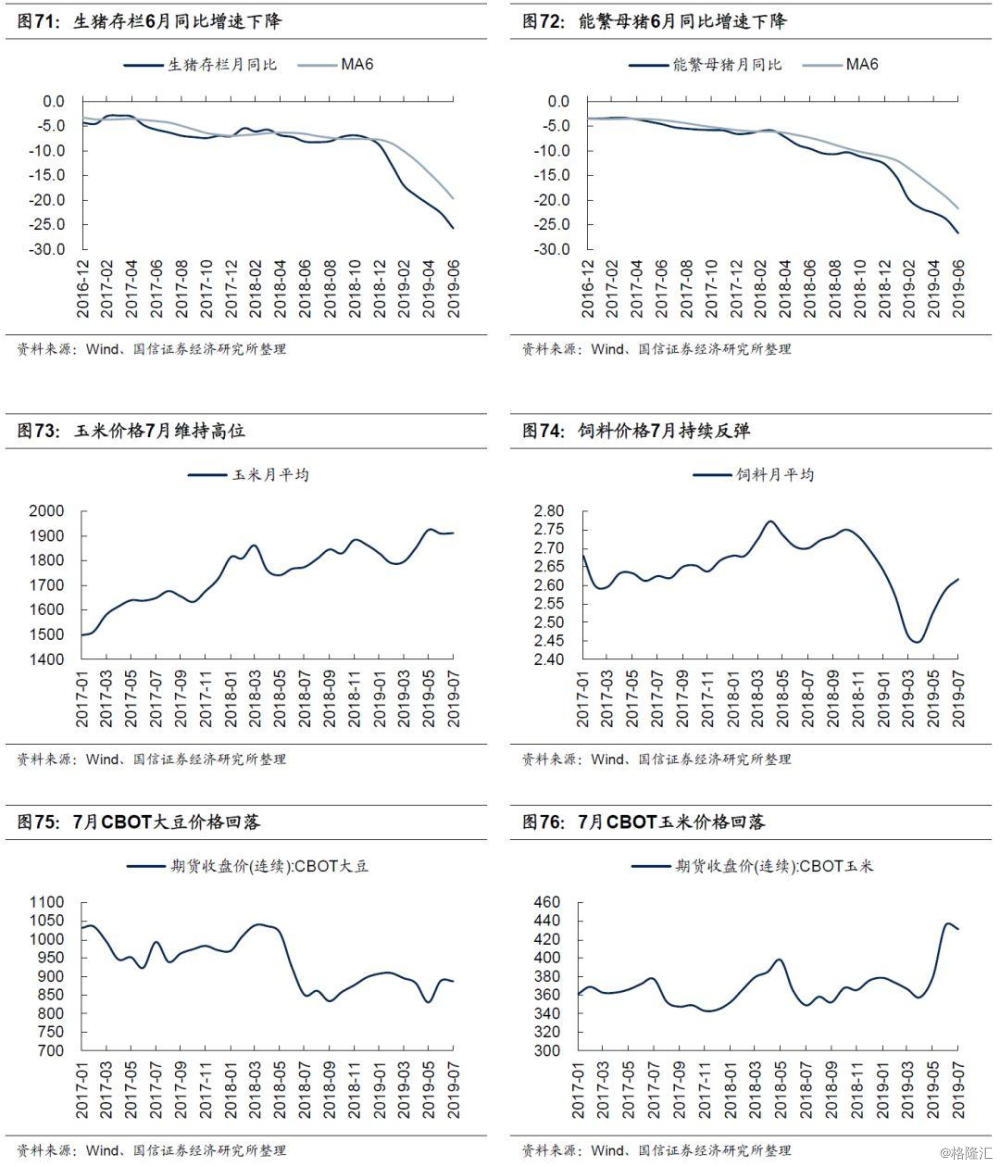

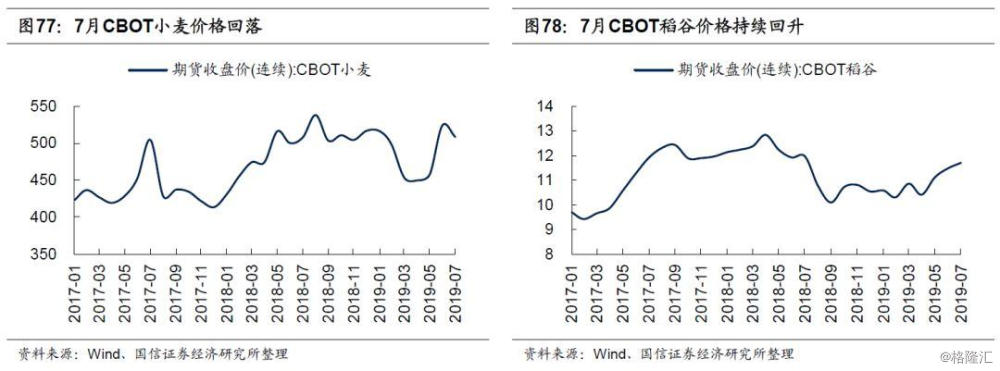

鸡肉价格小幅回落,猪肉价格加速上涨,粮食价格普遍维持高位。截至7月24日,鸡肉价格7月份环比增速-1.0%。猪肉价格7月环比增速8.2%。生猪存栏跌幅继续扩大,6月生猪存栏月同比增速为-25.7%,能繁母猪月同比增速为-26.7%。饲料端玉米价格维持高位,7月环比小幅回升0.1%,7月饲料价格环比上升1.1%。国际粮价方面,CBOT大豆、玉米、小麦均出现不同程度的回落,仅稻谷价格持续上涨。

(上述所有涉及到的个股标的信息,均为公开信息整理,不构成任何盈利预测和投资评级建议)