下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收覃汉团队

来源:债市覃谈

美国的降息分为衰退式和预防式两种。前一种情况对应美国境内发生危机事件,对经济造成严重影响,从而倒逼美联储降息“救火”;后一种情况对应美国境外发生危机事件,对境内经济造成冲击但程度可控,美联储为了降低经济衰退风险而采取预防式措施。本轮宽松周期开启更接近于危机模式下的预防式降息。预防式和衰退式降息对经济的拉动效果不同,预防式降息会让已经见顶的经济“回光返照”,继续维持强势状态半年到一年以上;而衰退式降息则是对经济下行周期的确认,短期经济难以出现明显起色。

历史上美国预防式降息周期中的大类资产表现。两次预防式降息事实上处于大的加息周期中,宏观背景为高增长+低通胀的“金发姑娘”经济。大类资产表现:①美元指数,1995至2000年为美元指数大级别上行周期,期间两次预防式降息均未能改变趋势。②黄金,与美元指数相反,1995-2000年为黄金的下行周期。95年预防式降息带动了黄金的阶段性上涨行情,而98年黄金价格走平,两者均未能改变资产的趋势性走势。③美债利率和期限利差,95年周期中,美债收益率下行,10年-2年期限利差收窄,而98年美债收益率上行,期限利差先走阔后收窄。④美股,一直到2000年3月之前,美股处于历史级别的大牛市。95年的降息中,美股牛市趋势不变;98年降息则扭转了美股的阶段性调整,将牛市推向高潮。

美国预防式降息,国内跟不跟?随着月底联储降息落地,美股进入新一轮戴维斯双击是大概率事件,美债利率还将下行,但想象空间有限,美元指数维持强势概率较大。这意味着,在通胀和汇率的压力下,国内跟随降息的概率比较有限。对于国内后续宽松政策的可能性,其一,调整差别准备金率框架实现定向降准加大对中小微企业资金支持;其二,利率市场化改革推进,贷款基准挂钩LPR实现变相降息(当前1年LPR和贷款基准利差为45bp)。

正文

1. 美国预防式降息对大类资产影响几何?

1.1. 本轮宽松周期开启更接近于预防式降息

从历史来看,美国的降息分为两种模式:衰退式降息和预防式降息。前一种情况对应美国境内发生危机事件,对经济造成严重影响,从而倒逼美联储降息“救火”,衰退式降息累计次数多、幅度大,具体可以参考1990 年左右、2000年左右和2007 年左右的降息。

后一种情况对应美国境外发生危机事件,对境内经济造成冲击但程度可控,美联储为了降低经济衰退风险而采取预防式措施,预防式降息累计次数少、幅度小,具体可以参考1995年左右(俄罗斯主权债务违约、LTCM 破产),以及1998年左右(亚洲金融危机)。在95年、98年两次预防式降息周期中,分别降息3次、2次,分别降息幅度0.75%、0.5%。

本轮宽松周期开启更接近于预防式降息。美国前两个季度GDP环比折年率分别为3.2%和2.1%,好于预期的2.3%和1.8%。从结构上来看,一季度净出口表现超预期,二季度私人消费与政府支出抵消了投资和出口的拖累。结合近期公布的非农就业、核心通胀等指标来看,美国经济尚有韧性。即便经济读数并没有显示美国经济陷入衰退,7月份美国降息仍是确定性事件。在此前多篇报告中,我们分析过此次美国降息更多是预防式特征,叠加资本市场对美联储形成了一定束缚。

预防式和衰退式降息对经济的拉动效果不同。预防式降息会让已经见顶的经济“回光返照”,继续维持强势状态半年到一年以上;而衰退式降息则是对经济下行周期的确认,短期经济难以出现明显起色。

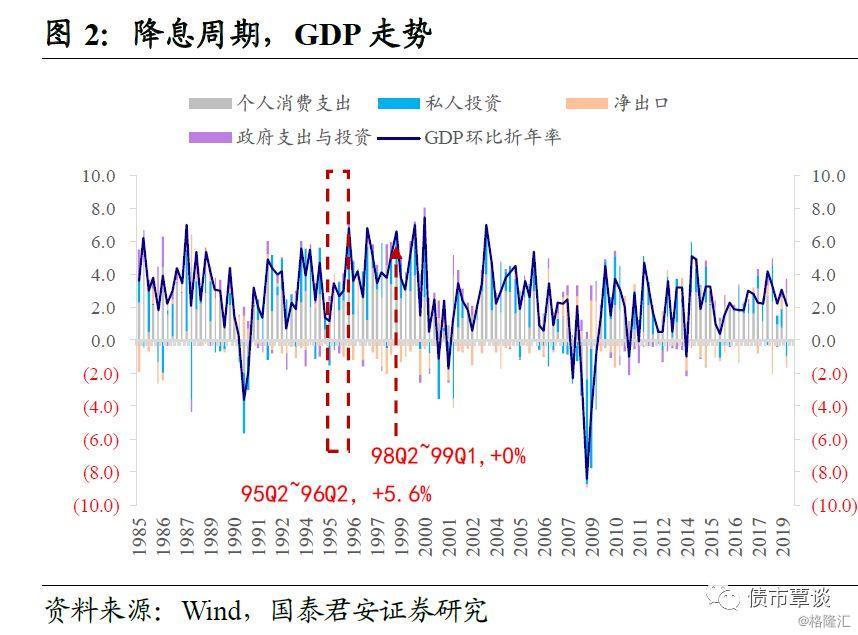

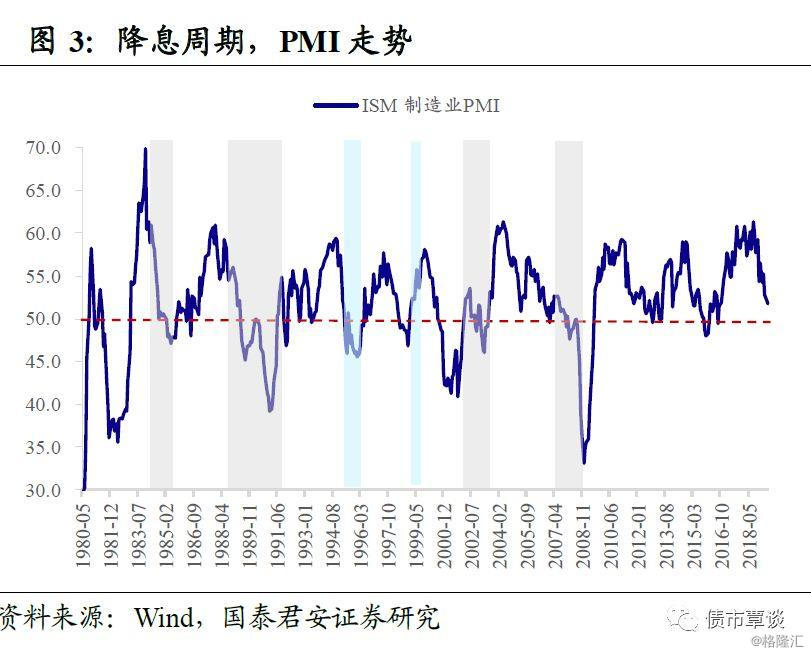

首先需要明确的是95年降息周期中降息三次,95.07.06联邦基金目标利率为5.75%,12.19为5.5%,96.01.31为5.25%;98年降息两次,98.10.15为5.0%,98.11.17为4.75%。单次降息幅度均为25bp。对于季度指标,我们关注第一次降息前一个季度到最后一次降息后一个季度数据表现,对于月度指标,我们关注第一次降息前三个月到最后一次降息后三个月的数据表现。

具体分析主要经济指标:

①GDP:95年GDP增速拐头加速上行,98年GDP增速探顶后回落。95Q2-96Q2,GDP增速从1.2%上升到6.8%,98Q2-99Q1,GDP增速持平于3.8%,但98Q3以及Q4的GDP增速分别为5.1%和6.6%。

②PMI:95年第一次降息对经济刺激效果最显著,98年时滞为3个月。95年4月(降息前2个月)PMI跌落至收缩区间,7月第一次降息(当月PMI为45.9%),8月份PMI随即拉回到50.7%。而在随后的两次降息中,PMI指标有所反复,直至最后一次降息后3个月(96.04)PMI才终于探底。98年10-11月连续两次降息,3个月后即99年2月PMI回到扩张区间,为50.6%,随后逐月上行,直到当年8月才小幅回落。

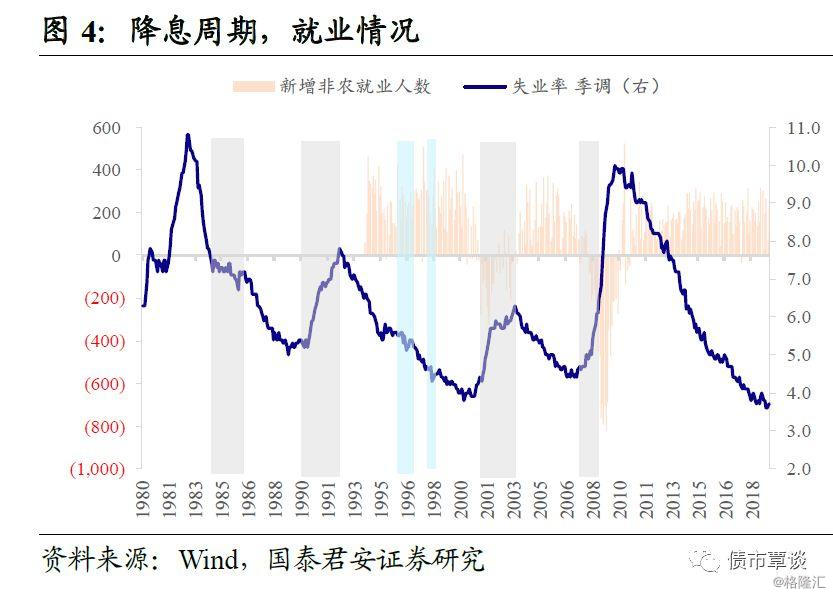

③就业:95年与98年均处在失业率下降周期。如图4所示,1990至2000左右美国处于失业率不断下行周期中,而95年至世纪末被认为是美国经济“金发姑娘”时期。在大周期中也存在小的扰动,95年第一次降息后连续两个月失业率有所回升但很快被拉回趋势中;98年降息后失业率连续两个月好转(98.10-12分别为4.6%、4.5%、4.4%),随后一年多时间内失业率快速冲高到7%以上。

④通胀:95年对核心通胀支撑持续整个降息周期,98年对通胀刺激延续到降息结束后3个月。95年7月核心通胀同比从3.1%滑落至3%,在整个降息周期中在2.9-3.0%区间波动,降息周期完结后2个月,核心通胀开始趋势性回落,98年两次降息带动核心通胀企稳并快速回升。

相较于预防式降息,在衰退式降息周期中,更容易看到的是经济衰退被逐步确认。比如,图3所示,80年代中期的降息中,PMI从高点的接近70%快速滑落至收缩区间,08年进入了深度收缩区间。图4所示,在1990年前后、2000年后以及08年均出现了失业率的快速上行。

1.2. 预防式降息周期中大类资产表现如何?

两次预防式降息事实上处于大的加息周期中,宏观背景为高增长+低通胀的“金发姑娘”经济。如图1所示,1994年至2000年期间,美国整体处于加息周期中:1994.2.4第一次加息25bp至3.25%,到1995.2.1一共加息7次,幅度2.75%。从经济指标来看,失业率不断下降,GDP增速震荡上升,通胀水平温和。以上经济表现被视为“金发姑娘”经济。上世纪90年代,美国的“金发姑娘”经济是在1995年美联储停止加息后逐步形成的。了解所处背景后,再理解大类资产走势将变为较为容易。

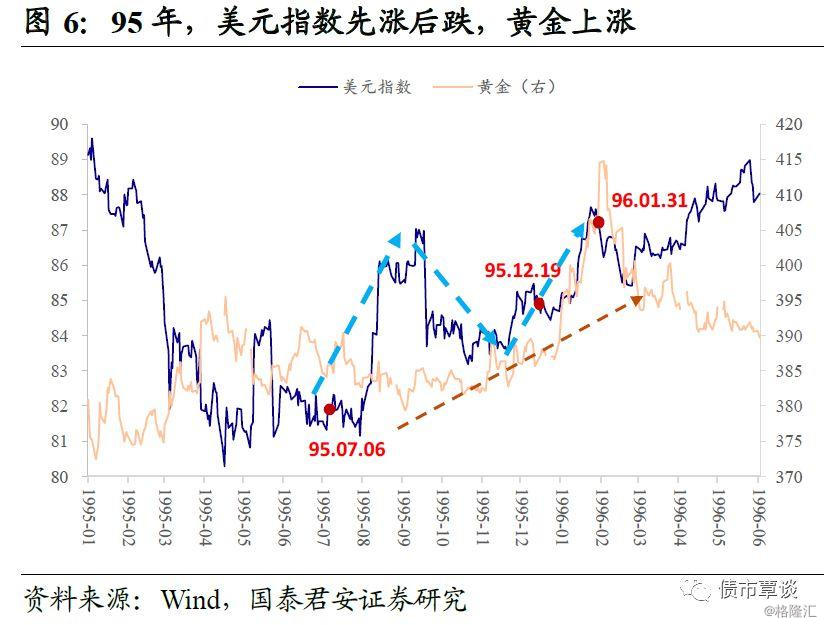

美元指数:1995至2000年为美元指数大级别上行周期,期间两次预防式降息均未能改变趋势,但95年前两次降息间美元指数出现过小幅调整。原因为,美国经济向好,国内资本市场不断上涨,加息更增强了美元计价资产吸引力,大量资本流入美元,进一步推动美元指数上涨。

黄金:与美元指数相反,1995-2000年为黄金的下行周期。95年预防式降息带动了黄金的阶段性上涨行情,而98年黄金价格走平,两者均未能改变资产的趋势性走势。原因为,经济增长、温和通胀降低了黄金的避险属性,在95年“金发姑娘”经济形成的初期,仍会出现降息对金价的阶段性刺激作用。

美债利率和期限利差:95年周期中,美债收益率下行2.5%左右,10年-2年期限利差收窄,而98年美债收益率上行40bp,期限利差先走阔后收窄。由于94年末退出前一轮加息周期,美债利率有所修复,经济复苏势头尚未确认,因此表现为债券涨且长端超涨于短端。98年出现了短暂的期限利差倒挂,因此在降息开端期限利差快速修复,但随着经济指标好转,持续降息预期降温,长端利率上行而期限利差缩窄。

美股:一直到2000年3月之前,美股处于历史级别的大牛市。95年的降息中,美股牛市趋势不变;98年降息则扭转了美股的阶段性调整,将牛市推向高潮。1997年7月从泰国蔓延开的亚洲金融危机一定程度上拖累了98年美股的表现,但预防式降息很快结束了美股的调整,推动牛市进入高潮。

1.3. 美国预防式降息,国内跟不跟?

随着月底联储降息落地,美股进入新一轮戴维斯双击是大概率事件。从95和98年的案例来看,预防式降息大概率支撑美国经济延续半年至一年的增长,比如95年对核心通胀支撑持续整个降息周期,98年对通胀刺激延续到降息结束后3个月;95年降息推动GDP增速连续三个季度上行,98年降息支撑GDP两个季度维持相对高位。

美国经济平稳节奏一旦被拉长,叠加从加息周期退出到进入降息周期的宽松刺激作用,美股大概率迎来新一轮戴维斯双击。此外,从前两轮预防式降息来看,有经济作为支撑,美元指数继续维持强势而不受降息的影响,从而吸引境外资金流入,这又会进一步刺激美股上涨。预计未来一年美国三大股指有30%以上的上涨空间。

参考95年到98年的行情演绎,美债利率还将下行,但想象空间有限。初始降息能够推动利率下行,压低期限利差,但后续在经济、美股等压力下,再度降息利好也较为有限。假设本轮美联储预防式降息2-3次(95年为3次,98年为2次),当前美债利率倒挂40bp(10年美债2.1%,联邦基金目标利率上限2.5%),如果降息3次(0.75%)修复曲线,十年美债大约回落至1.5-2.0%区间,那么较为乐观情形下美债利率下探至1.5%左右。

美元指数维持强势的概率较大,国内降息操作受到制约。若降息后美元指数进入趋势性下行通道,那么无疑国内跟随降息的概率会增大。然而,从前两轮预防式降息经验来看,美元指数在美国经济支撑下大概率维持趋势性上行。这意味着,中国在通胀和汇率的压力下,跟随降息的概率比较有限。

上周二易纲行长在接受财新专访也有类似表述,“总体来说,我们现在的利率水平是合适的。降息主要是应对通缩危险,但现在中国物价走势温和,因为猪瘟等因素,5月、6月CPI(居民消费价格指数)都到2.7%了,所以现在的利率水平是合适的,可以说接近黄金水平,即舒适水平”。

对于后续宽松政策的可能性,其一,调整差别准备金率框架实现定向降准加大对中小微企业资金支持;其二,利率市场化改革推进,贷款基准挂钩LPR实现变相降息(当前1年LPR和贷款基准利差为45bp)。