下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:招商宏观谢亚轩团队

来源:宣言全球宏观

事件:

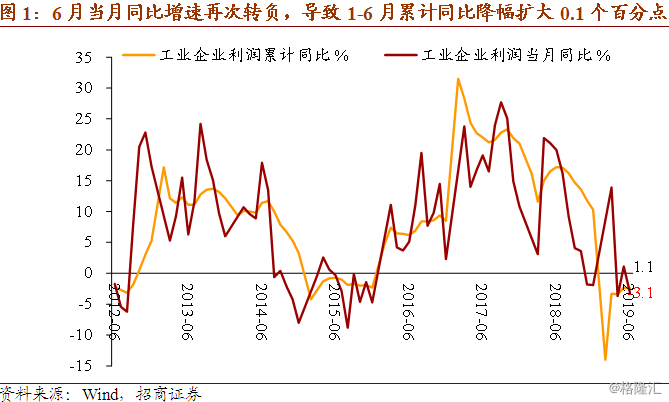

7月27日国家统计局发布,1-6月全国规模以上工业企业利润总额同比增速为-2.4%,降幅比前值-2.3 %扩大0.1个百分点,收窄降幅的进程再次受阻;5月当月同比-3.1%,前值+1.1%,再次转负。

点评:

6月宏观数据量价背离。PPI增速在4、5月连续下行且已为0%,趋向负值,但工业增加值、固定资产投资、社会零售等都有改善,综合之下价格因素占据上风,工业企业利润增速从增长转向下降,但降幅相对可控。

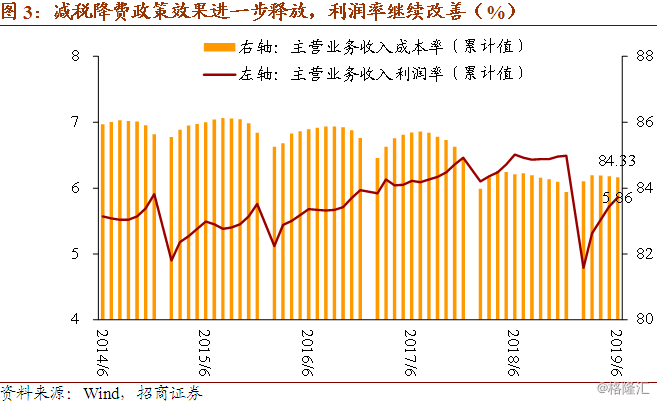

5月以来减税降费效果加速释放,除财政数据外,工业企业绩效数据也能印证。根据“利润=收入-成本-税费”分解,1-6月工业企业营收累计同比增速降至4.7%,前值5.1%;1-6月累计成本率为84.33%,前值84.36%,继续小幅下行;1-6月累计利润率升至5.86%,前值5.72%,保持年初以来的快速上升趋势。

半年回顾与展望:年初预测2季度末工业企业利润增速转正,与现实有差距。现在反思原因一是4月下旬以来逆周期政策力度有所下降,二是5月以来中美摩擦再次升级,这通过PPI、PMI都可印证。展望未来,基于PPI在3季度趋于负值4季度企稳回升的背景,同时考虑减税降费政策的效果,预计工业企业利润增速3季度将在0%上下波动,4季度趋于上行,累计增速实现转正。

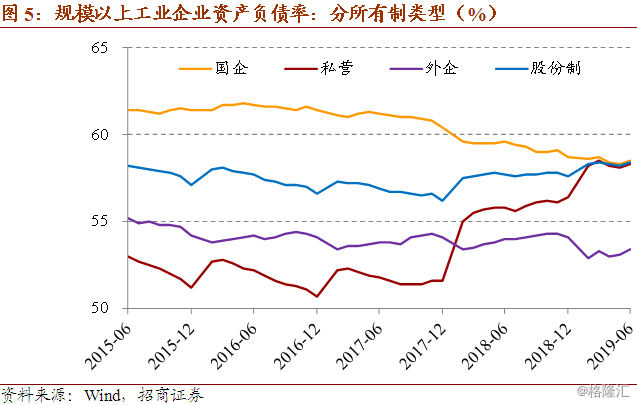

从资产负债率来看,6月国有、私营、外资、股份制企业资产负债率整体反弹,工业企业普遍加杠杆预示固定资产投资趋于改善。

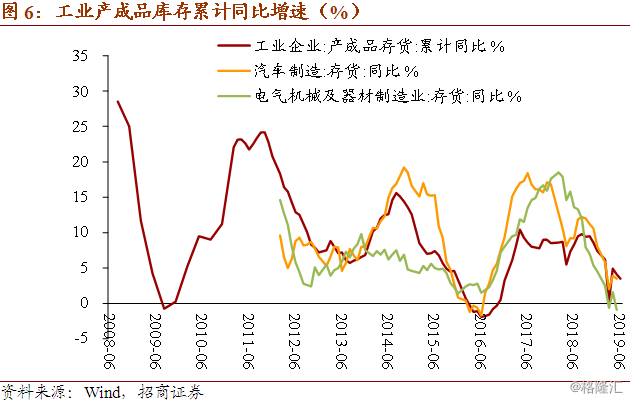

库存周期进入后期阶段。1-6月工业产成品库存累计同比增长3.5%,前值4.1%。结合PPI增速来看,去库存态势已于2018Q4形成,目前库存整体还在降,但电气机械与器材制造、汽车制造等行业的产成品存货前期去化明显,可能即将开始局部加库存。

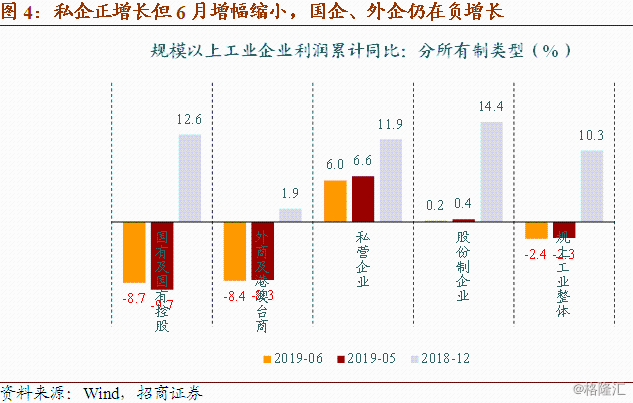

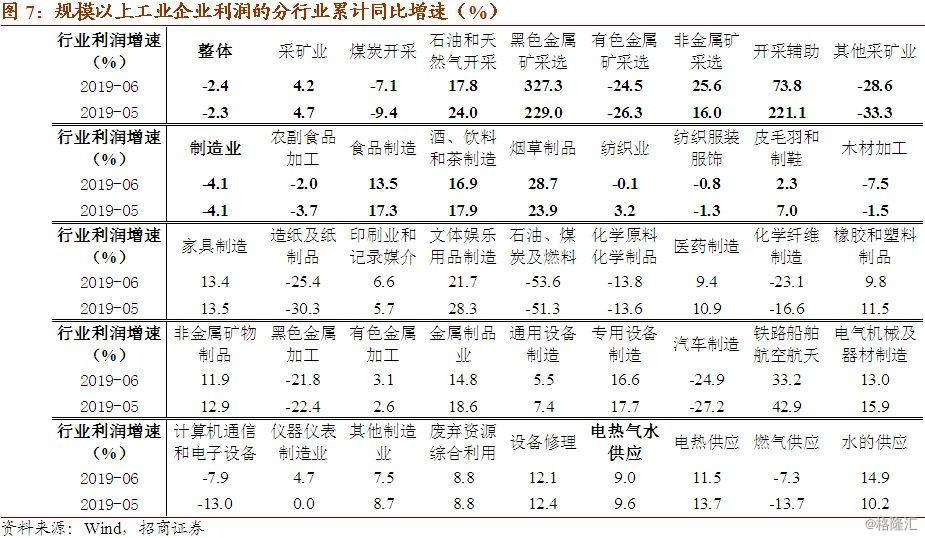

分行业来看,采矿业增幅放缓,制造业增幅企稳。而在当前拖累工业整体利润增长的主要行业中,6月计算机通信和电子设备制造降幅明显收窄,汽车制造、黑色金属加工、有色金属加工等行业降幅缩小,但石油煤炭和能源加工、化学原料和化学品制造等行业降幅仍小幅扩大。分所有制类型看,私企仍是1-6月唯一正增长的行业,但当前增幅也有减小。

以下为正文内容: