下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

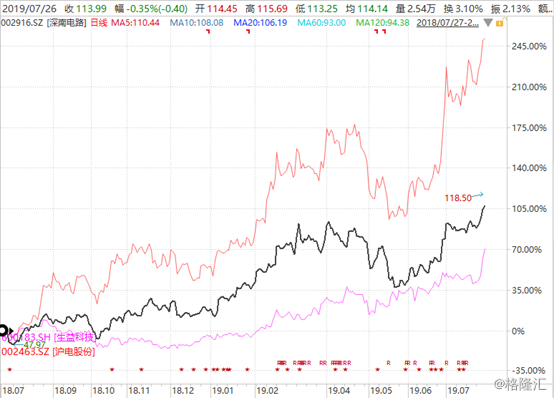

近期以来,A股市场主线在科技股,包括5G、电子、芯片、软件等等。在5G的细分领域PCB板块中,三大龙头——深南电路、沪电股份、生益科技的股价竟然于昨日同一天创下历史新高。

再来回顾一下盛况,昨日生益科技直接封涨停,今日再度大涨超过4.5%,今年以来累涨近80%。另外,深南电路和沪电股份纷纷跟涨。深南电路盘中一度上涨近6%,收涨2.38%,今年以来累涨高达72%;沪电股份盘中一度突破9%,收涨5.74%,今年以来累涨126%。

这里贴一张图,请客官欣赏一波:

(行情来源:Wind)

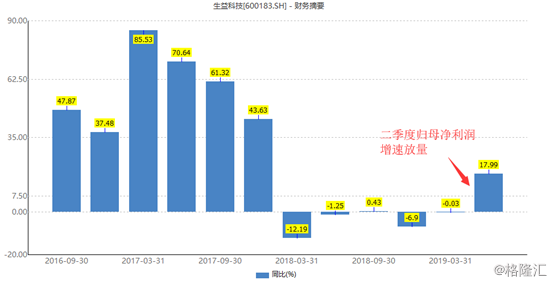

生益科技最近几日的强势,跟新鲜出炉的中报业绩密切相关。据公告披露,公司上半年总营收为59.72亿元,同比增长2.85%,归母净利润为6.2亿元,同比增长17.99%,超出此前市场预期。这也带动了整个PCB板块强势上行。

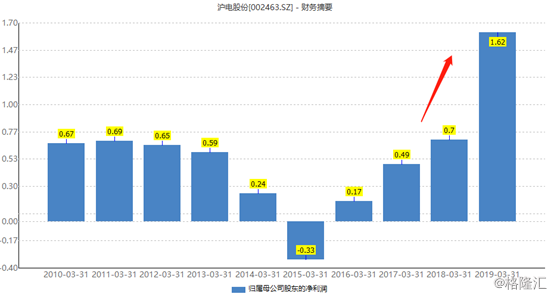

其实,PCB板块从6月27日那天开始,就再次迎来加速放量大涨。那一天,沪电股份公布年中业绩预告,远超各路机构的预期。据公司公告显示,2019年上半年归母净利润4.4亿元-5亿元,同比增长123.86%-154.39%。对比一季报公司归母净利润1.62亿,二季度预期在2.78亿元—3.38亿元,几乎翻倍。

其实沪电股份在2018年二季度净利润以及营收已出现明显拉升,持续四个季度后,终于在2019年二季度爆发。沪电股价也从2018年6月的3.26元一口气拉升至目前的13.62元,累计涨幅高达近350%。要知道2018年,A股可是经历了至暗时刻,仍然阻挡不了沪电的持续大涨,因为背后有强劲的利润在支撑。

而深南电路也是,年中报预期业绩同样放量。据披露,公司上半年归母净利润为4.2亿元——4.76亿元,同比增长50-70%。

5G建设序幕拉开,PCB领域的三家龙头企业开始崭露头角,业绩纷纷加速放量,股价自然水涨船高。下面,我们就来详细聊一聊5G细分领域PCB的投资机会。

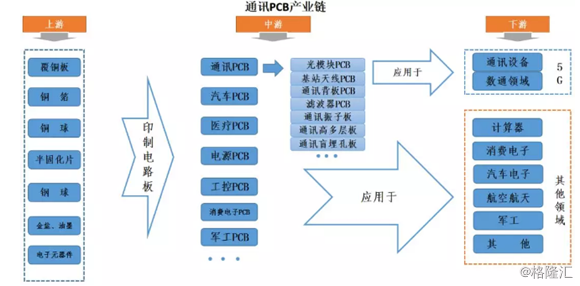

一、PCB上中下游

PCB,中文名俗称印刷线路板,是电子系统产品之母,涵盖的领域包括5G、云计算、消费电子、汽车、军工、航天航空等等。

产业链上游是PCB原材料,包括覆铜板、铜箔、铜球、半固化片等基材。以深南电路为例,历年做为PCB厂商,原材料成本要占营业收入40%以上。原材料是对PCB企业毛利空间影响最大的一部分。原材料当中,覆铜板、半固化片的采购占原材料成本50%左右,是PCB的最直接上游。

目前,在覆铜板领域,世界排名第一的是港股上市的建滔集团,排名第二的是生益科技。目前,中国大陆覆铜板产值已经高达全球产值的65%,不过高附加值的特殊材料覆铜板被罗杰斯、泰康利、松下等外资厂垄断。

2016-2017年,由于铜箔涨价以及环保督查等因素,覆铜板也跟随上涨2年。不过,目前,覆铜板的价格较去年6月最高点回落20%左右。

产业链中游,包括各种通讯PCB、汽车PCB、医疗PCB、工控PCB、军工PCB等。其中,通讯PCB占据总PCB市场规模的30%左右。

通讯PCB又可以细分成不同的类型,包括光模块、基站天线、滤波器、振子板等。据悉,2018年全球通讯PCB的市场规模为190.65亿美元,而基站PCB的市场份额在50-90亿元,占PCB总产值的5-10%。

在基站PCB领域,国内龙头厂商是深南电路、沪电股份,并且是巨头华为的核心供应商。

产业链下游,从产值看,目前PCB在通信、计算机(IDC)等传统的电工电气绝缘系统领域应用量最大。根据WECC数据,PCB近年的应用领域以通信占比最大,超过3成。

增量市场方面,PCB在交通运输(新能源车、智能驾驶)、医疗以及航空航天领域的产值也在日益增加。

Prismark数据显示,全球2015、2016年PCB产值分别同比下滑3.7%、2.02%,主要因为来自于PC、平板和智能手机等消费电子的驱动力衰减,计算机和消费电子两大应用市场规模均出现大幅收缩。2017年PCB的发展则随全球经济略有回暖。

据Prismark预计,2017年到2022年,通信和汽车电子有望取代消费电子,成为驱动全球PCB行业发展的新动能,二者的CAGR5将分别达到3.66%和6.43%。

二、PCB变局机会

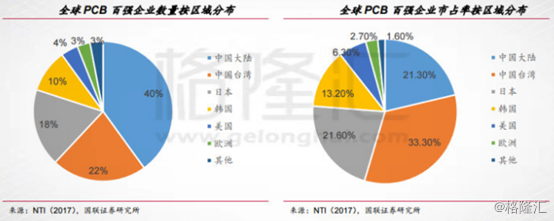

据N.T.Information统计,全球PCB厂商约2800家,其中产值超过1亿美元的共有116家,主要分布于美国、日本、韩国、中国大陆及台湾地区。

在中国,PCB的企业数量在1500家左右,其中有137家企业营收超过1亿元。数量分配来看,中国大陆有46家,占总数的40%,台湾有25家,占总数的22%。从产值上看,2017年全球PCB百强产值为581.8亿美元。其中,中国大陆产值123.84亿美元,占总产值的21.3%。

据Prismark数据,过去10年,中国大陆的PCB产值由2008年的150.37亿美元增加至2017年的297.32亿美元,年复合增长率为7.87%(全球CAGR为2.21%),增速明显高于全球。并且预计2017-2022年,中国地区的年复合增长率将超过3.7%,而美日欧等发达地区仅为1%左右。全球PCB的产能仍将进一步向中国集中。

整体看,未来几年,中国区PCB市场增速仅仅只有3.7%,看起来并不快,蛋糕并没有做得很大。但是,随着通讯以及汽车新周期的爆发,将有望取代消费电子。比如细分基站PCB领域,5G时代就可能比4G提升4倍以上的市场空间,该领域孕育着非常不错的投资机会。

今年6月,国家工信部正式颁发商用牌照,标志着5G建设比预期提前半年。因此,今年也被大家成为5G元年。5G相比4G,有低时延、高可靠、高密度三个明显的特征。正是如此,在基站PCB领域迎来了“量价齐升”的变局。

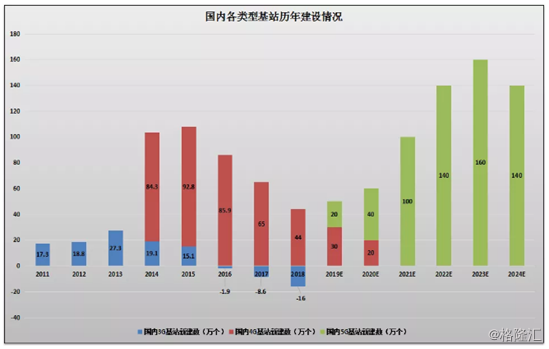

第一,基站数量提升。

从国内运营商公布的数据来看,2017年4G基站总数为328万,在2014/2015年建设高峰期新增量接近100万/年,未来两年新增4G基站数量逐步减少,届时4G基站总数接近400万。

根据测算国内5G基站将是4G基站的1.2-1.5倍,同时还要配套更多的小基站。预计2023年5G建设高峰期国内5G宏基站新增量将是15年4G建设高峰的1.5倍。

第二,技术难度提升,PCB价格提升。

5G需要电路板上的集成密度越来越高,对PCB的层数、面积、钻孔精度、布线等有更高要求。加之高频高速材料的应用比例,预计PCB产品单价会显著提升。

单个5G基站对PCB的使用量约为3.21㎡,是4G基站用量(1.825㎡)的1.76倍,同时由于5G通信的频率更高,对于PCB的性能需求更大,因此5G基站用PCB的单价要高于4G基站用PCB。综合看,5G时代单个PCB的价值量是是4G的3倍左右。

粗略估算,5G时代的PCB市场规模将是4G的4倍以上。增量蛋糕很大,里面的龙头企业将充分受益。

三、沪电股份VS深南电路

2016年,沪电股份的营收规模排名全球第21位、中国第2位,目前公司在中国PCB企业中排名仅次于建滔化工,高于深南电路。

目前公司接近97%的收入来自于刚性PCB板业务,其中通信设备板、高阶汽车板各占公司营收的62.8%和25.5%。主导产品为14-38层企业通讯市场板、中高阶汽车板,并以办公及工业设备板、微波射频等为有力补充。其下游的客户,覆盖了诺基亚-西门子、爱立信、思科、华为、中兴通讯、大陆汽车电子、博世等国内外知名企业。

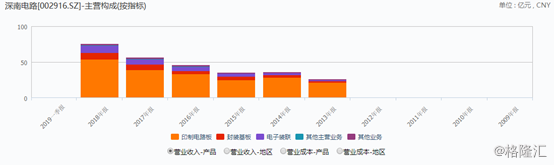

深南电路大致53%的比例在PCB业务,其余还有封装基板以及电子联装等业务。尽管深南电路也有在做汽车电子,但是比例非常小,明显落后于沪电股份。

电子装联和封装基板,占据深南电路25%的营收。目前该业务可以为芯片设计公司、封装测试公司提供2-8层的引线键合工艺基板和倒装封装基板,这些基板主要用在微机电系统、射频模块、存储芯片、基板和应用处理器的封装。

公司制造的硅麦克风微机电系统封装含量较高的品类,大量应用于苹果和三星等智能手机中,全球市场占有率超过30%,在细分市场中逐渐占据领先地位。这块可能在5G后周期的终端应用需求复苏过程当中受益。

业绩方面,今年一季度沪电股份的净利率要比深南电路高出3.24%,且毛利率方面更是逐渐拉大,超出2.38%。盈利能力上,沪电股份强于深南电路。

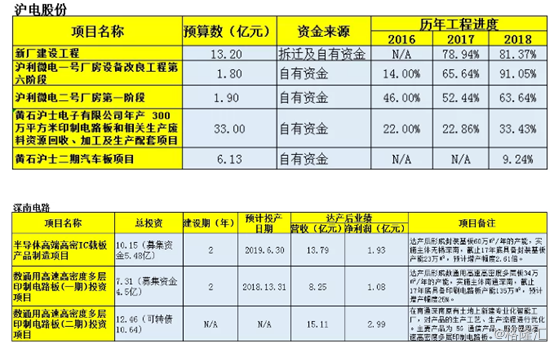

未来成长性方面,我们需要密切关注两家公司产能的释放。

展望未来两年年两家公司的在建项目,深南原来定增募投的项目中半导体高端IC载板项目投产期延长半年(算是不及预期),数通一期项目倒是顺利投产,同时19年又发布可转债方案,投资于数通二期,主要是为了5G做储备。

沪电股份根据2018年发布的几个在建工程进展情况来看,2019年开始陆续有产能开始投放。

中期来看,深南产能释放也就2019年下半年延期项目的一波释放,数通二期短时间内很难投产,而相比之下,沪电在建工程中的新厂建设工程预计19年开始陆续投产,同时沪利微电的改良工程2019年也大概率完工,2020年预计沪利微电二号厂房也将完工。

因此中期产能释放的持续性沪电要比深南好一些。但在业绩增量的绝对值方面沪电要弱于深南。

综合分析,在业绩成长性上,对于2019年来讲深南明显优于沪电,长期来讲沪电的业绩增量是要优于深南的。这也是沪电股价的涨幅要强于深南的逻辑之一。

四、尾声

深南电路、沪电股份、生益科技均是巨头华为的核心供应商,今年以来股价一涨再涨,创下历史新高。抱住了这些核心优质资产,想必也赚得盆满钵满。

PCB是5G业绩确定性最强的细分领域。接下来5G建设加速,三家公司会持续受益。不过,现在股价相对去年低点早已翻倍,估值也提升了不少,贵了不少,谨防高位回调的风险。