下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:君临团队

来源:君临

茅台还是价值投资的标杆,但阿胶的三面红旗倒了。

东阿阿胶上半年业绩预告显示,净利润同比下降近8成,大白马陨落的幅度和速度皆远超市场预期。

正如各路媒体事后总结那样,东阿阿胶的雷,是近年来接连提价的背后,渠道动销跟不上造成的。

当然,东胶在财报技术处理方面也存在一些对投资者不老实、不忠诚的地方,一定程度上掩饰了危机的充分暴露。

不过,我们今天无意把东胶再踩上一脚,我们不如心平气和的思考:

作为一种历史悠久,又笼罩了一层神秘功效的中国特色消费品,阿胶有相当深厚的群众基础。

意味着他有的是重新站起来的本钱。

要思索未来的走向,必然回到他的过去,我们不妨先看看阿胶这雷,到底是如何一步步孕育的。

1

如果不是红遍全国的《甄嬛传》护驾,阿胶的雷或许还要来的早一些。

2010年,东胶迎来了秦玉峰掌舵后的第四年。

在央企大股东华润的支持下,他已基本肃清了“ 刘维志和章安”时代的影响,逐步站稳脚跟,大权在握。

过去四年,他顶住了地方政府施加的就业压力,坚决剥离了绝大部分非阿胶相关业务,从20多个副业中退出,集中力量做大做强主业。

那时的东胶,虽然市场占有率达到70%,但阿胶这东西还算不上特别主流的补血品。

与此同时,从2002年“马皮换驴皮”造假风波中挺过来的老对头福胶开始恢复元气。

民营身份、体制机制更灵活的福胶,对东胶步步紧逼。

那年,全国毛驴出栏量已不足150万头,但宏观经济向好,消费市场繁荣,整个阿胶市场的需求每年递增30%。

已在驴皮原料上遏制对手的东胶占据上风,但总体上仍与福胶同质化竞争。

中国双胶在泥泞的战壕里如困兽般撕咬在一起。

阿胶得以摆脱对头的纠缠,便是后来我们熟知的涨价。

从此,东胶打开了向上生长的空间,一跃成为中国头号奢侈阿胶品牌。

与媒体们吹捧秦玉峰找到一份明代商业史记录,显示阿胶价格折算到现在相当于每市斤4000元~6000元人民币那个故事,启发他通过文化营销实现阿胶“价值回归”有些不一致的是——

这功劳,实际上应该算在咨询机构特劳特头上。

基于定位理论起家的特劳特,给东胶量身打造了一揽子的“价值回归”解决方案,并找到一个关键词——“滋补国宝”。

把阿胶从“补血圣药”,重新定位为“滋补上品”。

这样的转换,和当年加多宝从“凉茶”重新定位为“预防上火的饮料”有异曲同工之妙。

重新定位之后,东阿阿胶新的品牌故事就是:“滋补三大宝,人参、鹿茸和阿胶”。

不仅帮助东胶“垄断”它,拥有对这个词专属的“心智产权”,而且还改变了阿胶传统补血产品的定位,极大的扩展了阿胶的消费人群。

而要成为“国宝”,必然要像茅台那样,从价格上与竞争者拉开可观的差距,才能真正体现国宝之风。

2010年元旦刚过,东胶试探性将阿胶提价20%。

产量下降,需求却不断增长,还是供不应求。

那边厢,以正宗地道为座右铭的福胶,自然不敢懈怠,紧随其后提价20%。

5月,东胶阿胶再次提价5%。

福胶再次跟上。

10月,东胶再次提价10%。

福胶继续跟上。

为了甩开这讨厌的牛皮糖,2011年新春伊始,东胶悍然一次性提价60%。

这次福胶没敢贸然迎战。

一年间一倍多的提价幅度,极大的透支了渠道压货能力和消费者购买欲望,让渠道背负了极大的销售压力。

当年,阿胶的营收同比增长从去年的近20%滑入11.89%,疲态初显。

2

2010年,在郑晓龙筹拍《甄嬛传》前,大三学生流潋紫的同名小说早已成为网络爆款。

但剧组在寻找赞助厂商时,却并不顺利,几乎颗粒无收。

东胶的重新定位,一个重要策略是文化营销,具体方法就是赞助影视剧。

实际上,早在2009年东胶就已在《大宅门1912》中植入广告,剧中七爷白景琦在山东贩卖阿胶的故事,绝对比《甄嬛传》所涉及的阿胶背景更为波澜壮阔。

要知道,老对头福胶将自己可追溯的历史定在清咸丰年间,并有咸丰亲笔赐封的“福”字和御赐的折子作为铁证。

缺少足够铁证再现祖宗辉煌的东胶,需要贵族化的牌坊。

瞌睡来个枕头,破局的《甄嬛传》从天而降。

虚构的《甄嬛传》发生在雍正的后宫,雍正到咸丰,中间隔了乾隆、嘉庆、道光,差了整整116年。

不要小瞧这116年,在中国特色消费品的玄机里,越古老越神秘,越古老越珍贵。

顺理成章,东胶赞助了《甄嬛传》,而且几乎是唯一的品牌赞助商,据长期跟踪东胶的投资者言,赞助费仅200万。

雪中送炭的阿胶自然也收获了剧组的热情又丰厚的回报,强势抢镜的阿胶片段和台词,《甄嬛传》甚至被网民调侃为《阿胶传》。

东胶一家独霸了雍正的女人们,《甄嬛传》红遍了大江南北,甚至走出了国外,成为文化输出的典范。

2012年初夏,《甄嬛传》第二轮播出,口碑开始迅速发酵,收视率屡破纪录。

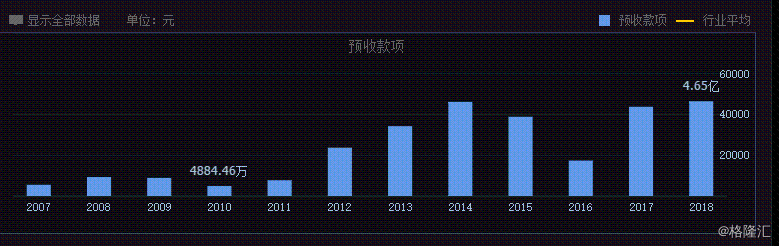

在这部传奇宫斗剧的带动下,终端销售形势一片大好,刺激终端大量囤货。

预收账款从2011年的0.77亿迅速跳到2012年的2.37亿。

2013年,营收开始释放,当年同比增速达到31.42%,高增长好像又回来了。

然而:

本来是一次普通的广告投入,却撬动了令人意外的杠杆宣传带货效应,掩盖了产品涨价并不符合市场需求这一根本上的问题。

再牛逼的文艺作品,也有生命周期。

2014年,随着《甄嬛传》的红利消退,东胶再次遇到增长问题,业绩陷入滞涨。

公司业绩停滞、调整其实并不可怕。

可怕的是,管理层应对业绩滞涨的思路出了偏差,仍然陶醉在偶然成功带来的盲目乐观中。

沾沾自喜的秦董事长,也正是从那年起,挥舞着传统文化、品牌战略、家国情怀的三面红旗,每年给投资者写上一篇篇抒情体裁的满分作文,而且还使劲往中医药上蹭。

高调文化营销的背面,却是另一番景象。

在过去几年的提价中,东胶管理层似乎发现了一个“窍门”。

即在提价预期下,渠道有着强烈的囤货冲动以套取差价,可以在短时间起到提振业绩的奇效。

2014年,东胶创出了历史上年内最大提价幅度,1月份和9月份两次分别提价19%和53%。

尤其是9月的大幅提价,让2014Q4的业绩从Q3的-8.68%缩小到-0.18%,来年再次进入35%左右的高增长区间。

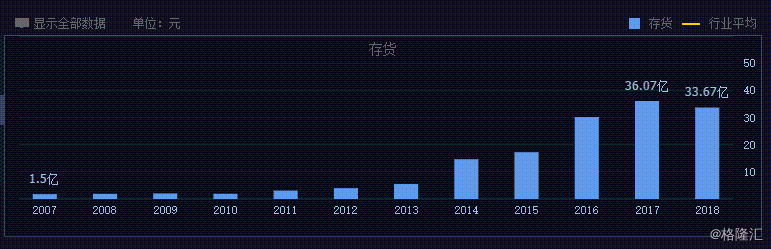

东胶虽然涨价去了库存,但库存并未消失,相反因为大幅涨价,削弱了消费者购买力,大量库存在渠道越堆越多。

2015Q4,营收增长再次陡降至个位数。

管理层才开始真正意识到,再也没有第二个《甄嬛传》前来救驾了。

但为了维持报表上的光鲜,东胶的药没有停,继续饮鸩止渴。

为了稳住涨价预期以刺激渠道囤货,但又要防止幅度过大伤害去库存进度,从2015年开始,东胶提价更有规律性,每年提价一次,提价时间安排在11月、12月份。

提价幅度逐年变小,2015年-2018年,阿胶块出厂价分别提价15%、14%、10%和6%。

但熟悉茅台涨价的投资者就清楚,东胶涨价实在是太急躁、太冒进。

只要渠道动销跟不上,囤货就存在极限,等到崩不住的那一天,雷始终会炸响。

这一切,管理层心知肚明,但为了奖金,为了面子,他们选择视而不见,甚至不惜进行花式财技操作竭力掩饰问题。

3

2009年,赵丹阳走进了纽约曼哈顿49街,那间举办巴菲特午餐的著名牛排店。

饭前,他送给老头两件中国特产:一瓶茅台酒和一盒东阿阿胶。

私募教父此般举动,将茅台和阿胶相提并论,自然让人浮想联翩。

差不多那时起,投资者们也把“药中茅台”的桂冠送给了东阿阿胶。

是啊,茅台和阿胶,表面上看起来真的差不多,都是具备稀缺性的A股优质消费白马,市场不仅广阔,且都存在强烈的提价空间。

但现实世界是复杂的。

如果我们仔细深究,会发现两者之间存在三点显著差异,决定了阿胶永远无法成为茅台。

一是保质期;

虽然两者都存在“越陈越好”的消费导向,但根据《药品管理法》及其药监局发布的通知规定:

“药品有效期最长时间期限一般不得超过5年。”

这就意味着如果超出5年,就不能在食品、药品流通渠道进行销售。

在此规定下,一般来说,渠道商一般囤货2~3年就会卖出,这就造成了阿胶存在周期性的刚性渠道去库存要求。

东胶这十多年涨价史,就一直处在“提价——渠道囤货——渠道去库存——再次提价——渠道囤货——去库存”这个周期循环中无法自拔。

而茅台则完全没有这种问题,渠道商可以“价值投资”,长期持有,穿越牛熊。

二是消费场景;

茅台最为标志性的消费场景有二:一为社交饮用;二为馈赠送礼。

前者是中国式社交的润滑剂,后者是中国式社交的延伸。

而阿胶,普遍意义上被认为是女性专用,既不能在酒桌上推杯换盏,论送礼的话,对象又多是男性,酒显然比阿胶更合适。

在男权社会的客观条件下,资源和权力集中于男性群体,注定了茅台的消费场景比阿胶广得多,也深得多。

三是品牌和产品的绑定。

一来,茅台是酒,五粮液也是酒,消费者在选择时,重点是品牌,品牌和产品高度绑定。

阿胶是个产品,而东阿是个品牌,消费者选择了阿胶的”滋补“,但不一定非是东阿的阿胶才能滋补。

很明显,阿胶没有口味风格这个核心差异,很难让消费者根据差异培养购买偏好。

二来,特劳特给东胶的重新定位,无疑是成功的,在东胶多年文化营销投入下,极大的扩展了阿胶的消费场景。

但这并非是东胶独享,实际上整个阿胶行业集体共享了特劳特和东胶的奋斗成果。

由于东胶全面挺进高端,放弃了中低端市场,就相当于给他的对手做了嫁衣。

最典型的,就是阿胶糕这个爆款大单品。

暴雷后的秦玉峰就在电话会上感慨:

“阿胶糕推出后培养了市场,阿胶糕品类市场规模应该50亿元。”

但是,有多少消费者能买得起东胶定价1元/g以上的桃花姬阿胶糕?

仅阿里健康一个平台的数据,2018年阿胶糕的销售额就达到12.4亿元,但桃花姬的占比仅0.4%。

阿胶和茅台,本来就是风马牛不相及的两样东西。

从涨价开始的价值回归,东胶在秦玉峰的节奏下,生硬的觉得自己像茅台,而且提价的幅度和频次还远超茅台。

可是我们不妨想想,阿胶为什么又非要成为茅台,难道都是中国玄学之集大成者吗?

离了茅台这顶帽子,阿胶就过不下去了吗?

答案是否定的。

4

改革开放四十年,无数效率低下、跑冒滴漏的国企被时代和市场抛弃。

在国企凋零之地,民营企业快速生长起来。

市场化最彻底的轻工业,属于国企崩溃最多的行业。

然而,如果细心观察总结,我们会发现A股也好,身边也好,食品饮料行业里许多老品牌都是国企在经营。

伊利、光明、三元、恒顺、广酒、榨菜、全聚德、桂发祥、梅林等等,酿酒业更是数不胜数。

这就是有意思的地方了。

一身体制性毛病的国企,在食品饮料这样一个毫无技术壁垒,竞争激烈的行业,究竟是如何活下来的?

君临曾两次写过的恒顺就是典型。

2012年管理层换届前,恒顺的一把手与其说是个企业高管,不如说是一沽名钓誉的政府官僚。

十年间,恒顺在其折腾下,疯狂追逐不同时期流行的风口,根据新闻热点上项目,横跨过数十个行业,控股、参股无数公司。

贸然进入陌生行业,就是老玩家眼中的菜鸡、收割对象。

结果可想而知,恒顺多元化项目全面亏损,严重拖累醋主业业绩。

但纠错机制并不灵光的国企,愣是让其为所欲为长达10多年,纵使股东会上怨声载道,那位一把手仍不死心,还在继续铺摊子。

恒顺那10多年,主业几乎是佛系经营,大量资源白白浪费在莫名其妙的地方。

如果换作其他行业,可能早够死几回了。

恒顺更换管理层后,进行了大刀阔斧的改革,砍掉副业,回归主业,各项经营数据逐步向好,股价屡破新高。

这就是消费品牌的魅力,企业管理、渠道管理烂一点没关系,只要产品品质稳定,总有一群铁粉不离不弃的护着他、托着他,让其不会如制造业那样直堕地狱。

只要情况稍微改善,消费行业很容易出“困境反转”公司。

如果细心观察和长期跟踪,很容易捕捉到这样的投资机会。

东阿阿胶,显然也有困境反转的基因。

5

一般而言,消费品企业有两种经营策略。

第一种基于消费者现存的价值观和消费偏好;

即企业要理解消费者的需要,并以最高的效率、最低的价格来满足它;

第二种基于消费者价值观可以被引导和塑造的假设;

而企业需要主动进行引导,并将自身品牌形象植入其中,以此取得消费者忠诚度和市场领导地位。

不言而喻,最成功的消费品企业是后一种,他们更擅于创造生活方式。

他们用一连串故事和明星,将一种价值观包装成一个美好的梦想、幻想、畅想,又用一系列文化和商品符号来定义这种价值观之下的生活态度和生活方式。

就像雍正的女人们,衣着精致考究,谈吐风雅成趣、身娇肉贵,仪态万千,又有太医的细致叮嘱,王爷的鼎力推荐。

这很容易让电视前的观众们,把自己想象成帝王家那些面带桃花、倾国倾城的温润女子,刻意模仿这种生活方式。

对君临来说,我们很难认同阿胶的滋补功效,也从不迷信所谓气血脉象,阴阳五行等中医玄学体系,但我们毕竟不能代表广大信徒。

中国,正是因为发展的太快了,绝大多数中国人几乎是用了不到一代人的时间,就从赤贫进入了小康,乃至富裕。

但不客气的说,大多数人从根子上,仍然是农民,遵循着农民式的思维方式和附带迷信的神秘主义价值观。

身体上进了城,思想上没进城。

成年人都清楚,在“易感染”的十多岁被植入一套观念,成年后想摆脱、重新刷机的难度。

芒格就常说:“难的不是接受新观念,而是摒弃老思想。”

所以社会整体观念的改变,往往要以代计。

从这个角度看,你会发现东胶在两个经营策略上都占有利地形。

对前者而言,他拥有一群盲从、笃信的消费群体;

对后者而言,东胶有一贯的文化营销战略方向,也具备“创造东阿阿胶生活方式”的经验。

但也不要太乐观。

6

暴雷后的阿胶,问题暴露,大家都知道东胶需要调整、转型。

那我们再来看看暴雷后投资者交流上,秦董事长关于战略调整的三点表述:

第一,加大医疗渠道推广,公司已经启动了复方阿胶浆百万例整合医学项目。

君临认为这点完全是瞎扯,在目前医保控费的大环境下,几大部委联合围剿辅助用药。

现在才打算去当“神药”,怕是来晚了。

第二,战略层面,从文化营销向学术营销升级,从去年冬至节开始我们邀请国医大师、院士、医院院长等进行推广,从文化认同到学术支撑,使产品更加深入人心。

这点也是瞎扯,文化营销和学术营销是两码事,我们刚才说了,文化营销可以用创造价值观的方式去影响人的消费偏好。

而所谓学术营销,那是要看硬邦邦的疗效的,这可无法凭空塑造。

迄今为止,没有一款中药通过美国FDA的药物审核流程,包括疗效是否存在的试金石“随机临床双盲实验”。

离开疗效,如何学术营销?

第三,传播方面,传播渠道和方式更面向年轻一代,我们启动了千禧一代的营销策略,针对年轻人群进行传播教育,这部分人群更有科学态度、追求科技感,我们的学术营销也恰好针对这些人群,未来他们将成为主要客户源。

定位年轻一代本身没毛病,但理由有问题:“这部分人群更有科学态度、追求科技感,学术营销也恰好针对这些人群”。

年轻一代,教育程度普遍提高,在他们“易感染”的年龄,信息获取能力和渠道更是前辈人无法比拟。

强行把科学与阿胶搅拌在一起,再硬扣到这届年轻人头上,怕是有点驴唇对马嘴。

君临就想不明白,既然都定位于滋补品了,为什么就不能老老实实做有“安慰剂功效的滋补消费品”呢?

非要去逆风飞翔,去跟中医药扯上关系。

比如桃花姬这种阿胶糕小零食,注意啊,是小零食。

某种意义上就是新的阿胶食用方式创新,被市场快速接受的案例。

何不去夺回自己的市场,乃至继续创新新的阿胶品类呢。

再说了,为什么又非要保持60+%毛利率呢,30%+毛利率的消费长牛企业难道不是一大把吗?

茅台只有一个,作为中华田园圣水,是均值回归模型中的异象,不是所有人都能成为茅台。

消费品企业增长,不外乎四大法宝:

提价、扩产能、扩终端、扩品类。

过去十多年,东胶在第一条上使劲过度,东施效颦,是时候考虑下后几条了。

至于东胶啥时候迎来真正的转折时刻。

还是看看秦董事长啥时候退休再说吧。