下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、事件

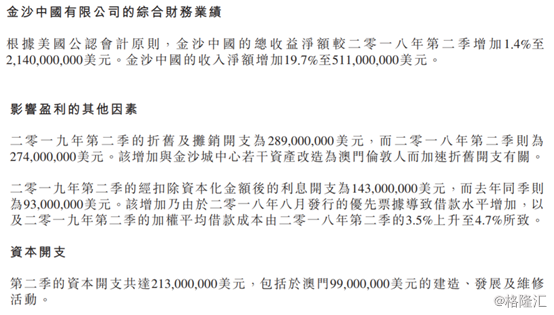

金沙中国(1928.HK):

2019年第二季,净收入 21.4亿美元,同比增长1.4%;收入净额5.11亿美元,同比增长19.7%。

折旧及摊销开支为2.89亿美元,同比增加约5.5%。该增加与金沙城中心若干资产改造为澳门伦敦人而加速折旧开支有关。

此外,2019年第二季的经扣除资本化金额后的利息开支为1.43亿美元,同比增加53.76%。该增加乃由于2018年8月发行的优先票据导致借款水平增加,以及2019年第二季的加权平均借款成本由2018年第二季的3.5%上升至4.7%所致。

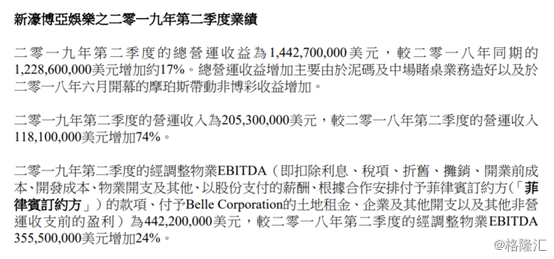

新濠国际发展(2020.HK):

附属新濠博亚娱乐截至2019年6月30日止第二季度总营运收益14.43亿美元,同比增17%。经调整物业EBITDA录得4.42亿美元,增加24%。应占净收入1.003亿美元,同比增长75%。

二、解读

金沙中国19Q2业绩整体低于预期,今天收跌1.85%,报39.8港元。

从澳门特区治安警察局获悉,2019年上半年澳门各口岸出入境人次达9671万,较去年同期增加了12.3%,其中入境旅客量达2028万人次,同比大幅增加20.6%。港珠澳大桥自通车以来,客流量持续上升,上半年的出入境人次达718万,占客流总量7.4%。

虽然,入境旅客攀升,而且港珠澳大桥客流量也有所增长,但游客多以旅游为目的,最多吸引的是低端客户,因此我们认为客流量增加直接受益的应该是普通中场,而非VIP业务。所以我们可以看到金沙的威尼斯人和巴黎人博彩流水有所改善。而且,金沙的物业主要在路凼,去那里的更多是游览观光为主,不像去卫星赌场的人,赌博目的更明确。

新濠19Q2业绩高于预期,但美股的新濠博亚娱乐(MLCO.US)反映平淡,收涨0.64%至25美元,有可能市场已经提前完全消化了利好。