下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收 肖沛、覃汉

来源:债市覃谈

2019年二季度基金转债持仓额继续提升。19年二季度公募基金转债持仓市值达684亿元,环比提升3.12%。转债持仓基金数量下降为1394家,环比减少465家。从上交所数据来看,二季度公募基金持有的上证可转债及可交债市值继续上升。持有人分布中,二季度增持较多的主体为年金和自然人。可交债持仓方面,保险机构持仓增幅较大,已跃升至第二大持仓主体。

混合债基转债持仓量继续提升,灵活配置及偏股型持仓量下降。19年二季度混合债券型二级债基、中长期纯债型基金和混合债券型一级基金排名转债增仓金额前三位,分别增仓20.64亿元、12.24亿元和9.16亿元。根据测算,在所有持有转债的基金中,二级债基转债平均仓位为14.36%,一级债基转债平均仓位为7.90%,环比继续提升。而在不同基金规模下,转债持仓变动出现分化。其中规模在2亿元以下和5~10亿元之间的基金在二季度增持了转债,而规模在2~5亿元之间和10亿元以上的基金减持了转债。

个券增减仓分析:苏银、桐昆和圆通增仓金额位居前三。19年二季度增持金额排名前三的个券分别为苏银转债、桐昆转债和圆通转债,减持金额排名前三的个券分别为宁行转债、电气转债、国君转债。可交债持仓方面,G三峡EB1、18中化EB、16凤凰EB增持金额最大,18中油EB、17中油EB、17山高EB则位于减持金额前三位。

转债基金净值整体回撤,平均杠杆率下降,仓位提升。转债基金申购热情降温,规模分化明显。包括新发的农银汇理可转债基金在内的36只转债基金中,二季度规模实现正增长的有15只,规模下降的有21只。业绩表现来看,19年二季度转债基金净值有所回撤,单季度收益全部为负。从杠杆率及仓位统计结果来看,19年二季度转债基金平均杠杆率下降0.0335,仓位环比提升3.66%。

正文

1、2019年二季度基金转债持仓额继续提升

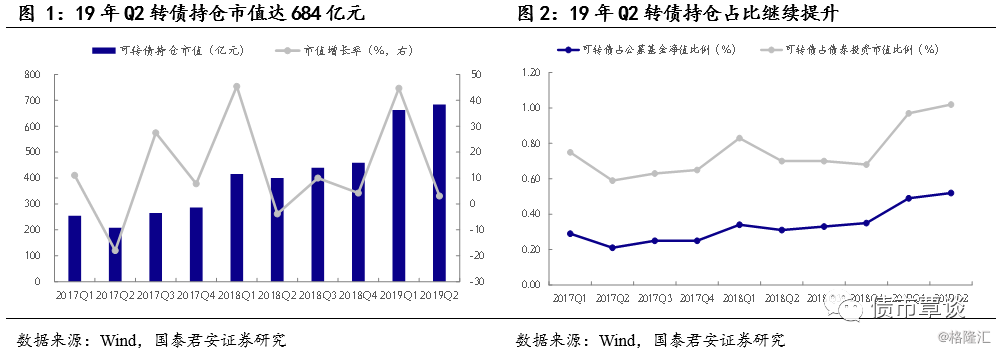

2019年二季度公募基金转债持仓市值达684亿元,环比提升3.12%。从最新公布的基金中报来看,二季度末可转债的持仓市值达到684亿元,环比提升3.12%,同比提升70.97%。19年二季度末公募基金的转债持仓市值继续创下历史新高。另外,从可转债持仓占比来看,19年一季度末可转债占公募基金净值比例和占总体债券投资比例分别为0.52%和1.02%,环比均有所提高。在经历了一季度转债市场的火热后,公募基金在二季度继续提升转债仓位。

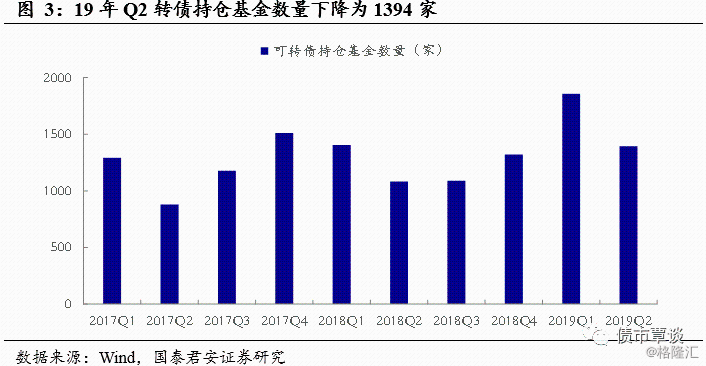

2019年二季度转债持仓基金数量下降为1394家,环比减少465家。总体来看,转债持仓机构更为集中。部分可以投资权益的公募基金不再持有转债,转而持有股票,而偏债型的基金大多继续持有转债。截至二季度末,持有转债的基金数量为1394家,环比减少465家,对应下降比例为25%。

从转债供给来看,2019年二季度新上市转债募资资金额达668亿元。通过统计发现,2019年二季度新上市了37只转债,募集资金额达668亿元,而去年二季度新上市转债数量为11只,募集资金额为155亿元。19年二季度新上了招路、核能等高评级转债,单只募集资金额超过50亿元,而18年二季度一方面新上市转债数量较少,另一方面仅长证转债募集金额超过50亿元。截至目前,19年7月份新上市转债达到11只,募集资金额为68亿元。

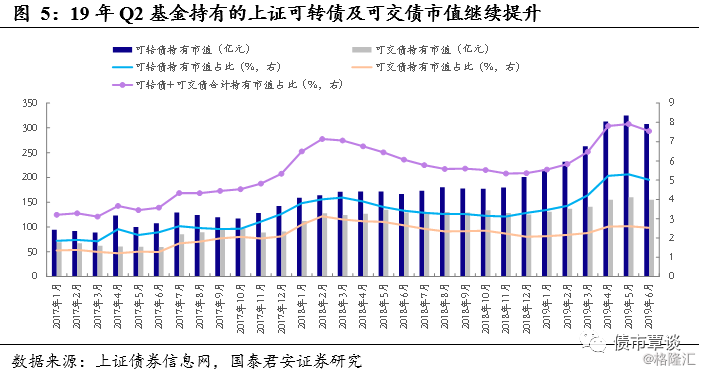

二季度公募基金持有的上证可转债及可交债市值继续上升。根据上证债券信息网的数据统计,2019年4~6月,基金持有的上证可转债市值分别为312.92亿元、324.83亿元和307.79亿元,持有的上证可交债市值分别为154.91亿元、159.87亿元和154.99亿元,合计占基金所持上证债券(包括记账式国债、地方政府债、金融债、企业债、公司债、可转债、可交债、ABS等)比例分别为7.81%、7.92%和7.55%,较一季度相比继续提升。

从持有人分布来看,二季度增持较多的主体为年金和自然人。截至2019年6月30日,公募基金持有上证转债占全部持有人比例为15.27%,较一季度末相比下降1.24%,年金、自然人持有上证转债占比分别为6.26%、4.29%,较一季度末相比分别提升0.93%、0.78%。从可转债持有比例的排名来看,前三位分别为一般法人(46.39%)、基金(15.27%)、保险(7.94%)。可交债持仓方面,保险机构持仓增幅较大,二季度末持仓比例达到11.08%,较一季度末相比提升了3.75%。目前持有比例前三位分别为一般法人(36.54%)、保险(11.08%)、基金(9.44%)。

2、混合债基转债持仓量继续提升,灵活配置及偏股型持仓量下降

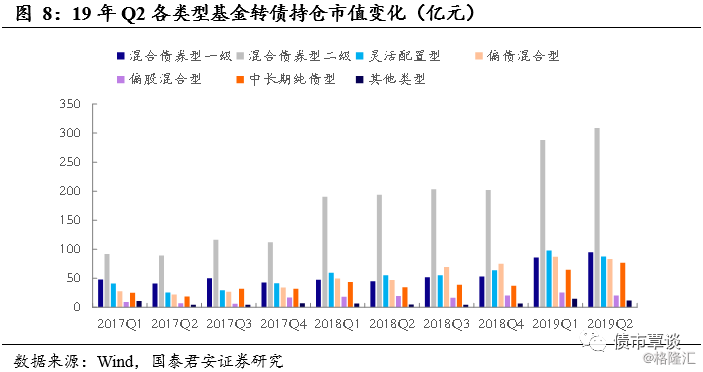

2019年二季度混合债基转债持仓量继续提升。相较于19年一季度,混合债券型二级债基增仓金额最大,为20.64亿元,增仓金额排名第二、三位的分别为中长期纯债型基金和混合债券型一级基金,增仓额分别为12.24亿元和9.16亿元。另一方面,灵活配置性基金、偏股混合型基金和偏债混合型基金降低了转债持仓额,环比分别减少9.92亿元、4.93亿元和3.74亿元。

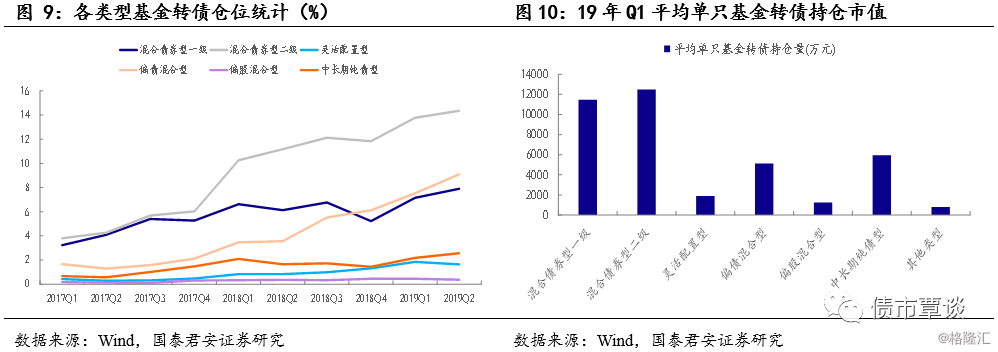

19年二季度所有持有转债的基金中,二级债基转债平均仓位为14.36%,一级债基转债平均仓位为7.90%。根据测算,截至2019年二季度末,混合债券型二级债基转债仓位最高,达14.36%。排名二三为的为偏债混合型基金和混合债券型一级债基,转债仓位分别为9.11%和7.90%。中长期纯债型基金转债仓位为2.57%。环比来看,偏债混合性基金、一级债基、二级债基仓位上升最快,分别提升1.58%、0.75%和0.58%。另外,在已经持有转债的所有基金中,二级债基和一级债基平均单只基金转债持仓量继续维持在1亿元以上,分别为1.25亿元和1.15亿元。

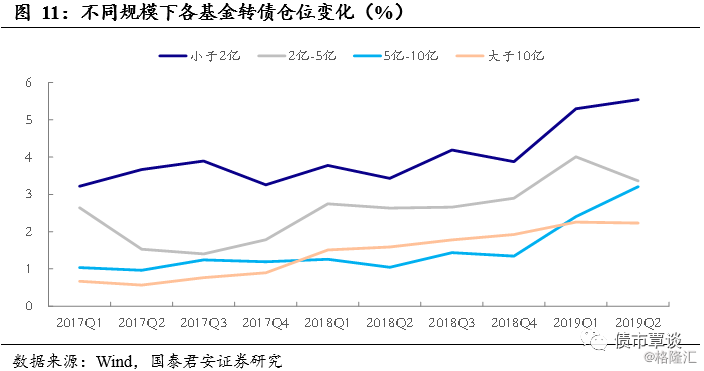

不同基金规模下,转债持仓变动有所分化。我们将所有持有转债的基金按规模划分为四挡,其中2亿元以下和5~10亿元的基金在二季度增持了转债,而2~5亿元和10亿元以上的基金减持了转债。具体来看,规模小于2亿元的基金平均转债持仓比例为5.54%,环比提升0.25%;2~5亿元的基金平均转债持仓比例为3.36%,环比下降0.65%;5~10亿元的基金平均转债持仓比例为3.20%,环比提升0.80%;大于10亿元的基金平均转债持仓比例为2.23%,环比下降0.02%。

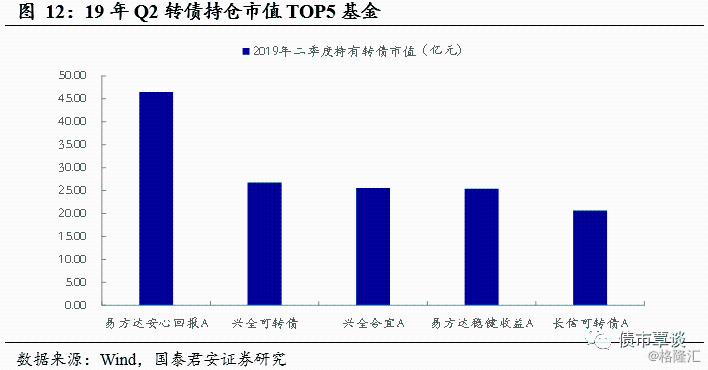

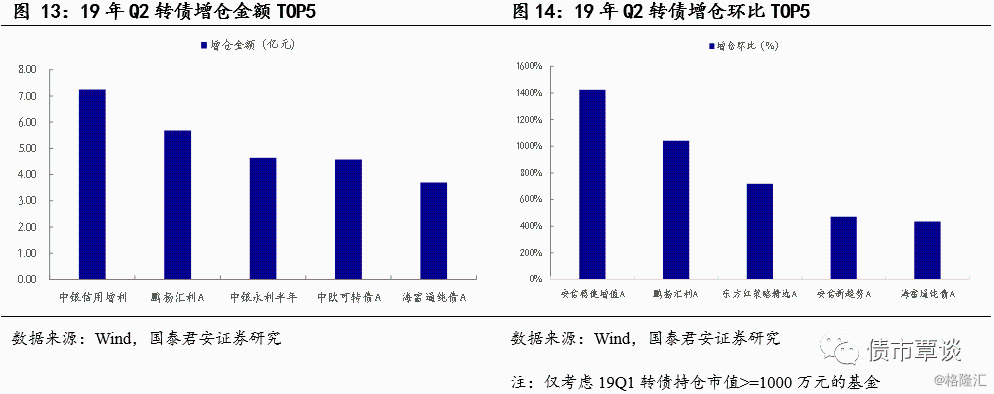

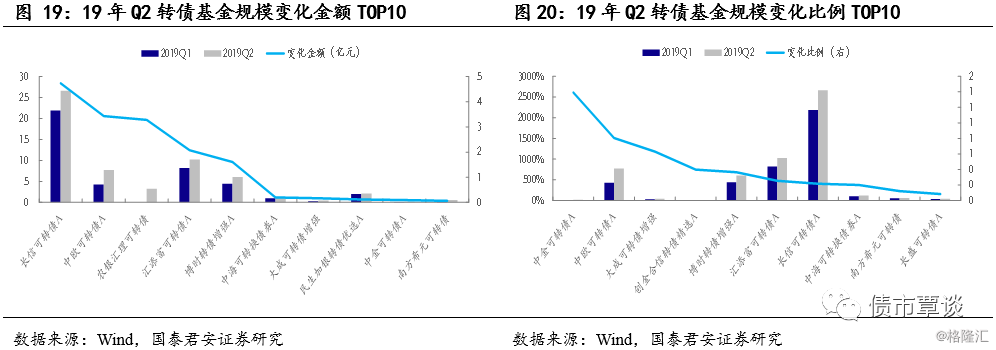

2019年二季度持有转债最多的5家机构平均持仓额为28.97亿元。截至2019年二季度末,持有转债市值排名前五位的基金分别为易方达安心回报A(46.48亿元),兴全可转债(26.76亿元),兴全合宜A(25.56亿元),易方达稳健收益A(25.40亿元),长信可转债A(20.63亿元)。较2019年一季度环比来看,转债增仓金额排名前五位的基金分别为中银信用增利(7.24亿元),鹏扬汇利A(5.68亿元),中银永利半年(4.64亿元),中欧可转债(4.57亿元),海富通纯债A(3.70亿元)。剔除19年一季度转债持仓额低于1000万元的基金后,转债增仓环比排名前五位的基金分别为安信稳健增值A(1425%),鹏扬汇利A(1042%),东方红策略精选A(719%),安信新趋势A(471%),海富通纯债A(436%)。

3、个券增减仓分析:苏银、桐昆和圆通增仓金额位居前三

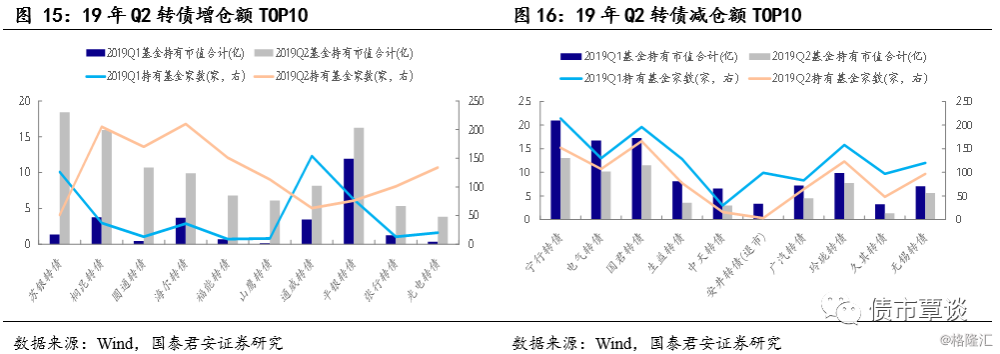

从可转债持仓数据来看,19年二季度增持金额排名前三的个券分别为苏银转债、桐昆转债和圆通转债。增持金额排名前十位的转债多为高评级、大规模个券,其中包含3家银行转债。在二季度市场回调过程中,投资者仍然倾向于布局转债中资质较好的行业龙头券。而从减持金额排名前十位的转债来看,主要为触发强赎或行业景气度下行的个券。相比19年一季度,增持金额前三位的转债分别为苏银转债、桐昆转债和圆通转债,分别增加了17.05亿元、12.22亿元和10.28亿元。减持金额前三位的转债分别为宁行转债、电气转债、国君转债,分别减少了7.92亿元、6.54亿元和5.77亿元。

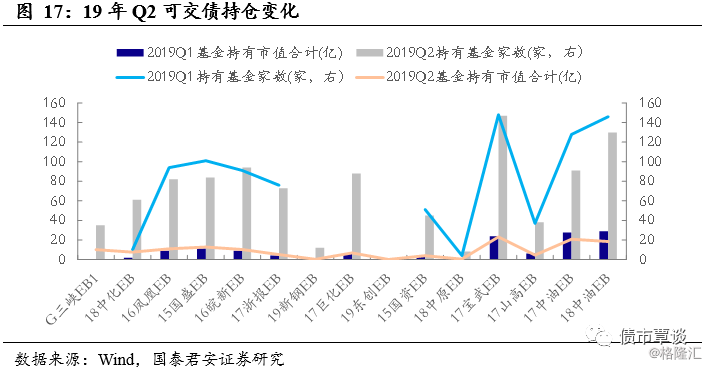

从可交债持仓数据来看,19年二季度增持金额排名前三的个券分别为G三峡EB1、18中化EB、16凤凰EB。G三峡EB1在二季度上市后便面临破发的状况,公募基金大举增持,将18中油EB调仓至G三峡EB1上。19年一季度增持金额前三位的分别为G三峡EB1、18中化E16凤凰EB,增持金额分别为10.08亿元、5.66亿元和1.79亿元。减持金额前三位的可交债分别为18中油EB、17中油EB、17山高EB,分别减少了10.52亿元、6.85亿元和1.56亿元。

二季度上市新券配置需求较强,绝味转债受基金青睐程度最高。对于19年二季度上市的新券,公募基金配置热情普遍较高。一方面是因为二季度上市的新券大部分资质较为优良,多为细分行业龙头公司,另一方面是由于部分新券上市初期估值不高,有配置需求。从二季度上市新券的配置需求来看,绝味转债、通威转债、苏银转债的配置比例最高,基金持有金额占转债余额比例分别达到19.58%、16.34%、9.22%。

4、转债基金净值整体回撤,平均杠杆率下降,仓位提升

转债基金申购热情降温,规模分化明显。包括新发的农银汇理可转债基金在内的36只转债基金中,二季度规模实现正增长的有15只,规模下降的有21只。其中,规模增长金额最大的是长信可转债,环比增加4.74亿元,第二位是中欧可转债,环比增加3.43亿元。新发的农银汇理可转债基金首次募资额为3.28亿元。

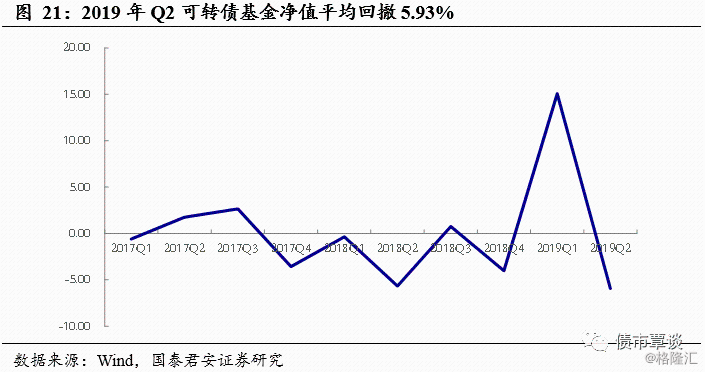

19年二季度转债基金净值有所回撤,单季度收益全部为负。不考虑二季度新发基金,对已有的全部35只转债基金进行统计发现,2019年二季度整体出现回撤。单季度平均净值下降5.93%,为近两年单季度最大跌幅,其中回撤最小的是招商可转债基金(-0.22%)。

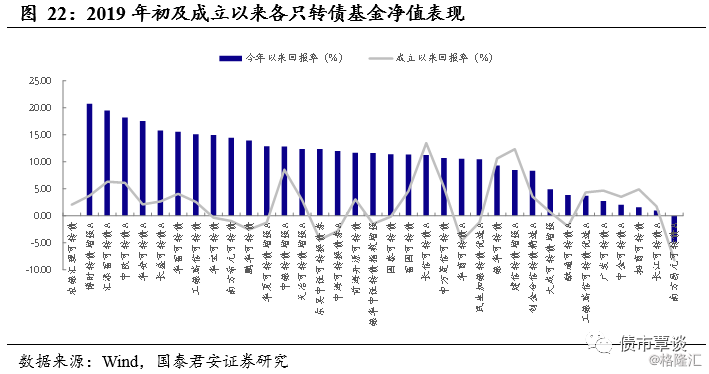

2019年年初以来,转债基金总体仍为正收益,博时、汇添富、中欧暂居前三。截至2019年7月23日,自年初以来收益率排名前三的转债基金分别为博时转债增强A、汇添富可转债A、中欧可转债A,收益率分别为20.78%、19.50%、18.22%。从收益表现来看,大多数转债基金坐了过山车,净值回撤明显。总体来看,今年以来收益率超过10%的转债基金仍有23只,占比超过65%。

19年二季度转债基金平均杠杆率下降,仓位提升。截至2019年6月30日,杠杆率最高的为中欧可转债A,杠杆率达到1.4980,最低的为银华可转债,杠杆率为1.0032。剔除尚处建仓期的转债基金,仓位最高的为工银瑞信可转债优选A,仓位达到92.67%,最低的为兴全可转债,仓位为55.55%。整体而言,19年二季度转债基金的平均杠杆率为1.1349,相比19年一季度下降0.0335,平均仓位相比19年一季度上升3.66%,达到78.36%。

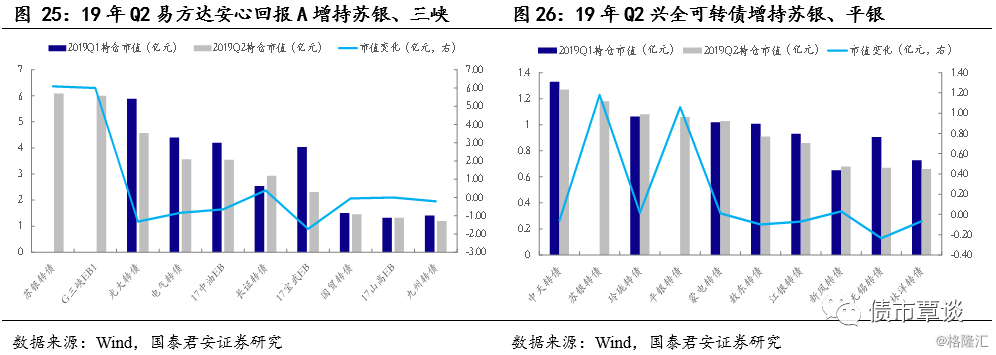

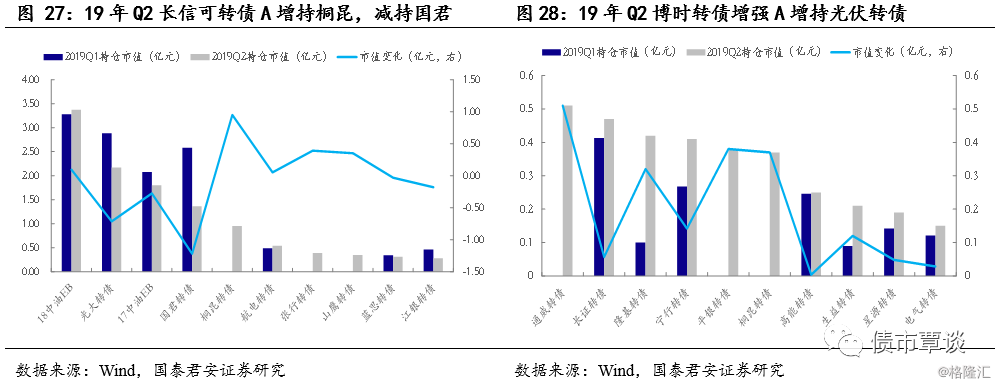

从基金持仓结构来看,各大基金偏好略有不同。19年二季度,易方达安心回报A增持苏银转债、G三峡EB1,减持光大转债、国君转债、17宝武EB。兴全可转债增持苏银转债、平银转债,减持中油EB。长信可转债A增持桐昆转债,减持国君转债、光大转债。博时转债增强A增持光伏转债(通威、隆基)、平银转债以及桐昆转债。从各大基金转债持有结构来看,前十大重仓券多以高等级蓝筹为主,尤其银行转债基本是各类转债基金的首要配置品种。个券方面,苏银和桐昆受青睐程度较高,光大、中油EB被减持的较多。