下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

7月24日,招商银行发布业绩快报。2019年上半年,招商银行(600036.SH、3968.HK)实现营业收入1,383.23亿元,同比增加121.77亿元,增幅9.65%;利润总额648.95亿元,同比增加59.50亿元,增幅10.09%;归属于本行股东的净利润506.12亿元,同比增加58.56亿元,增幅13.08%。

截至2019年6月末,招商银行资产总额71,937.67亿元,较上年末增加4,480.38亿元,增幅6.64%;负债总额66,189.42亿元,较上年末增加4,168.18亿元,增幅6.72%。不良贷款率1.24%,较上年末下降0.12个百分点。

7月24日,招商银行A股股价收报36.43元,PB为1.81倍,当日上涨0.61%,今年以来招行A股股价上涨48.45%。

在2018年末时隔两年从兴业银行手中抢下规模最大股份制银行头衔的招行,在今年上半年延续了资产规模的较快增长,并成为首个资产规模突破7万亿元的股份行。

在资产规模不断扩大的同时不良贷款率一路下降,招商银行的资产质量也一直在变好。截至2018年末,招商银行核心一级资本充足率11.78%,一级资本充足率12.62%,资本充足率15.68%,显著高于监管要求的8.5%、9.5%和11.5%。

与同业相比,招商银行资产规模仅次于五大国有行,利润规模已经超越交通银行,资产规模和净利润在股份银行中一骑绝尘。根据《银行家》7月1日发布的全球银行1000强榜单,招商银行位列19位,可见其发展速度之快。

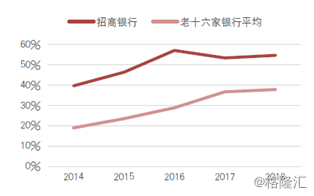

招商银行之所以在近几年取得如此良好的发展,正是因为其主要发力零售业务。其个人零售业务利润总额占比从2014年以后持续提升,且显著高于老十六家银行的平均值。截至2018年,招行个人金融业务利润总额占比高达54.7%,招行的息差优势明显。

(招行个人金融业务利润总额占比显著高于均值)

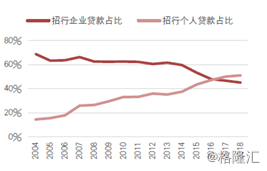

招商如今零售业务做的风生水起并不是他本身就具备的良好基因,而是一路战略转型升级、不断尝试发展到今天的局面。

2004-2009年期间,银行业的热电在于对公业务。但是随着利率市场化以及资本充足率监管趋严,招行的资本扩充压力越来越大,在2004年11月招行的“可转债风波”对其带来的负面影响,让招行毅然决然转型到零售金融。

招行的主要调整有:一,降低信贷资产比重,提升个人贷款比重,其个人贷款水平从行业平均迅速提升到10%以上;二,负债端提高储蓄存款比例,同时提高对私业务收入比例和非利差收入的比例;三,加大中间业务的投入,降低利差业务比重,包括POS、信用卡、财富管理等发展。

此次转型成绩显著,2004年至2009年招行的净利润复合增长率达到46%,储蓄存款由1979亿元增长到5249亿元,零售贷款由548亿元增长到2326亿元,中间业务收入由8.9亿元提升到77.4亿元。

如今,招行在“金融科技”领域依旧引领银行业,金融科技为提升客户粘性打开了新局面,大规模的定制化服务和为客户提供的额跨平台、综合解决方案成为可能。招行一定会率先突破行业发展的瓶颈,实现新一轮的爆发增长。